В прошлом материале мы начали говорить о том, как рассчитать точку безубыточности: на примере СТО проанализировали показатели, необходимые для этого расчета, и привели конкретные цифры возможных вариантов выхода «в ноль». Сегодня Егор Егорушкин, партнер, директор проектного офиса консалтинговой группы «Здесь и Сейчас», расскажет, как на практике не только просчитать выход на точку безубыточности с учетом всех затрат, но и получить прибыль.

— В первой части статьи мы пришли к тому, что выручка, необходимая для безубыточной работы СТО, должна составлять $ 45 070. Если вам удастся достичь этой цифры, при которой ваше СТО должно вроде как выйти «в ноль», то на практике вы 0 не получите, а получите, например, что-нибудь из нижеприведенного:

Результаты деятельности СТО, в $ (Таблица 3)

Как с полного 0 выйти на доходы от 10 000$ в месяц

Как мы видим, в обоих случаях выручка СТО достигает $ 45 070, что было рассчитано нами как точка его безубыточности.

Однако при варианте № 1 вместо ожидаемого нуля мы получаем прибыль, причем весьма немалую. А это говорит о том, что реальная точка безубыточности находится намного ниже, чем рассчитанная нами величина.

При варианте № 2 ожидаемого нами нуля мы в итоге тоже не видим. При этом, в отличие от первого варианта, мы видим здесь уже убыток, и тоже немалый. А это значит, что точка безубыточности находится еще где-то далеко впереди.

Обращаю при этом внимание, что приведенные в таблице расчеты — это не генерация случайных цифр. Это реальные результаты, которые может получить СТО при выручке в $ 45 070. Более того — это результаты, которые она получит даже в случае, если ничего существенно не поменяется в организации ее работы и структуре затрат.

Попытаемся разобраться, почему так происходит.

Во-первых, теоретический расчет точки безубыточности не отвечает на вопрос, за счет чего вырастет выручка СТО. А на самом деле — это очень и очень важно.

Попробуем ответить на этот вопрос. Чтобы выявить причины, по которым может произойти увеличение выручки, нам нужно произвести ее декомпозицию, то есть разложить выручку на отдельные составляющие.

Итак, выручка СТО складывается из выручки за выполненные работы и реализованные запасные части.

Из чего будет складываться выручка за работы? Очевидно, что из количества реализованных сервисом нормо-часов и стоимости каждого часа. Из чего будет складываться количество реализованных часов? Из количества клиентов, посетивших сервис, а также среднего количества часов, затраченных на ремонт автомобиля каждого из посетителей. Можно продолжать декомпозицию дальше, но мы в нашем упрощенном примере на этом уровне остановимся.

Точка безубыточности. Операционный убыток. Выход бизнеса в ноль. Ошибки предпринимателей

Графически декомпозицию выручки СТО от выполненных ремонтных работ можно представить в следующем виде:

Декомпозиция выручки СТО от выполнения ремонтных работ

От чего будет зависеть выручка СТО от продажи запасных частей? Можно выделить, наверное, как минимум два показателя:

- Стоимость запасных частей, реализуемых каждому клиенту (или на один час ремонтных работ)

- Наценка, используемая при реализации запасных частей

Процесс декомпозиции выручки говорит нам о том, что нельзя по щелчку пальцев сделать так, чтобы у нас сразу вырос показатель «Выручка». Если мы хотим его увеличить, то мы можем или продавать большее количество часов, или поднять стоимость часа. Если мы хотим продавать большее количество часов, то мы можем или нагнать на СТО больше клиентов, или сделать так, чтобы каждый клиент приобретал больший объем ремонтных работ. Если мы хотим, чтобы к нам приезжало больше клиентов… Ну и так далее…

В результате мы можем сделать вывод, что у нашего СТО есть следующие пути увеличения выручки (при той схеме декомпозиции, которую мы выбрали, и том уровне детализации, на котором мы установились):

- Увеличить поток клиентов на СТО

- Увеличить реализацию нормо-часов одному клиенту

- Поднять стоимость часа ремонтных работ

- Увеличить объем запасных частей, реализуемых на 1 час ремонтных работ

- Поднять наценку, используемую при запасных частей

Когда же мы рассчитываем точку безубыточности, мы не принимаем во внимание, за счет чего именно происходит рост выручки. Мы предполагаем, что все будет увеличиваться одинаково: к нам начнет ездить немного больше клиентов, каждому мы начнем продавать немного больше работ и запасных частей, по немного более высокой цене. В реальности же так происходит достаточно редко. Так, например, при падении выручки СТО чаще всего наблюдается, что продолжает ездить то же количество клиентов, но каждый из них оставляет меньше денег на запасные части и работы. Или же наоборот, вроде как каждый клиент продолжает тратить одинаково, но клиентов становится с каждым днем все меньше… Почему же это так важно?

Дело в том, что при разных вариантах увеличения выручки абсолютно по-разному будут вести себя и затраты.

Попробуем разобраться с этим подробнее.

Затраты: постоянные или переменные?

Сейчас уже достаточно редко кто-то говорит о том, что затраты могут быть либо чисто постоянными (то есть оставаться абсолютно неизменными при росте объемов продаж) либо чисто переменными (то есть линейно возрастать при увеличении объемов — выручка выросла в два раза, и данные затраты тоже выросли в два раза). Принято говорить об условно-переменных (то есть затратах, которые растут и падают вместе с выручкой, но не линейно, а быстрее или медленнее, чем продажи) и условно-постоянных (то есть затратах, которые при несущественных изменениях выручки остаются неизменными, но при большом ее росте или падении начинают изменяться).

Соответственно, в расчеты вводятся определенные поправочные коэффициенты, чтобы приблизить теорию к действительности. Но, на мой взгляд, все это неверно и ведет только к излишнему усложнению.

Я считаю, что абсолютно все затраты компании являются переменными. Абсолютно все!

Просто не все они зависят от величины выручки. Многие из них падают и растут при изменении других показателей деятельности компании.

Давайте рассмотрим этот момент на простом примере нашего СТО. Предположим, что механики получают сдельную заработную плату, рассчитываемую как ставка за каждый выполненный час ремонтных работ. Теперь давайте посмотрим, что произойдет, если выручка нашего СТО увеличится:

- В результате поднятия стоимости нормо-часа. Увеличится ли заработная плата механиков? Получается, что нет. Они как выполняли определенный объем работ, так и продолжают его выполнять, получая ту же заработную плату. То, что в данном случае СТО стала получать больше денег в результате поднятия цен, на их кармане никак не сказалось

- В результате увеличения количества реализуемых нормо-часов. А вот в данном случае заработная плата механиков увеличится. Они выполнили больший объем работы и, соответственно, должны получить за это большую сумму денег

Получается, что в обоих случаях выручка СТО выросла. Но в первом варианте заработная плата механиков является постоянными затратами, во втором — переменными. Прямо кот Шредингера какой-то: затраты являются и постоянными и переменными одновременно!

На самом деле, конечно, квантовая физика здесь ни при чем. Заработная плата механиков — это обычные переменные затраты. Просто нам нужно четко сформулировать, что переменными они являются не по отношению к выручке в целом, а по отношению к количеству продаваемых часов.

Давайте теперь предположим, что в нашем сервисе работают мастера-приемщики, задача которых принять машину у клиента, определить необходимые работы и запасные части, передать машину механикам и затем вернуть клиенту. Что будет происходить с данными затратами при увеличении выручки:

- Если выручка вырастет за счет увеличения цены, понадобится ли нам больше мастеров? Вряд ли. Не будут же они тратить больше времени на прием машины у клиента, если каждый час ремонта последнему будет обходиться не в условные 15, а в условные 20 долларов.

- Если выручка вырастет за счет увеличения среднего количества часов на одного клиента? Оклады мастеров также вряд ли вырастут. Да, нам понадобится большее количество механиков, чтобы выполнить больший объем работ, но вот мастера с тем же потоком клиентов прекрасно справятся

- А вот если вырастет поток клиентов? Тогда нам понадобятся дополнительные мастера, так как вырастет время непосредственно на обслуживание клиента, то есть прием и возврат ему автомобиля

Здесь мы тоже можем сказать, что оклады мастеров-приемщиков будут являться переменными затратами, но уже с точки зрения количества клиентов. С точки зрения стоимости часа, реализации часов одному клиенту — эти затраты будут постоянными.

Таким образом, одна и та же статья затрат может являться как постоянной, так и переменной в зависимости от того, по какому именно из «сценариев» происходит увеличение либо сокращение нашей выручки. А это значит, что увеличение выручки за счет поднятия цен, например, приведет к изменению затрат, не равному аналогичному увеличению выручки, произошедшему за счет увеличения потока клиентов на СТО. Когда же мы говорим о расчете точки безубыточности, мы подразумеваем, что все сценарии равны, затраты будут вести себя одинаково. Надеюсь, вы уже поняли, что это абсолютно неверно.

Как же учесть эти различия? На самом деле, все не так сложно. Мы будем использовать ту же самую технологию расчета, но вот структура затрат у нас будет разной, в зависимости от того, какой именно вариант изменения выручки мы будем рассматривать.

В таблице ниже приведен анализ статей затрат СТО на предмет того, являются ли они переменными (+) или постоянными (=) при изменении каждого из показателей, выделенных нами как возможный вариант увеличения выручки.

Анализ затрат СТО, в $

Как видно из таблицы, каждый из вариантов существенно отличается от других. Можно даже выделить две крайности:

- При увеличении цен практически все расходы, кроме премии за продажу запасных частей (с приходящимися на нее налогами) и налогов на выручку, являются постоянными

- При увеличении потока клиентов все расходы, кроме прочих (и то, скорее всего, лишь потому, что мы глубоко с ними не разбирались), являются переменными

Вы уже, наверное, догадались, что в варианте 1, приведенном в Таблице 3 «Результаты деятельности СТО», выручка увеличивалась до $ 45 070 за счет поднятия цен, что привело к несущественному изменению расходов по ограниченному количеству статей. В варианте же 2 целевой показатель выручки достигался за счет увеличения потока клиентов, что привело к росту практически всех расходов СТО.

И теперь мы можем рассчитать точки безубыточности, но уже не какие-то абстрактные, а для каждого из возможных вариантов роста выручки. Для этого мы точно так же разбиваем затраты на постоянные и переменные, как сделано нами в Таблице 2, но в тот либо иной столбец расходы относим уже в зависимости от того, какой именно из вариантов мы рассматриваем.

Для иллюстрации возьмем два варианта:

- С увеличением цен

- С увеличением реализации часов каждому клиенту СТО

Анализ затрат СТО, в $

Как мы видим, при увеличении цен на услуги СТО и реализуемые запасные части постоянные затраты СТО будут составлять $ 33 732, а на каждый доллар выручки будет приходиться 4,54 цента затрат. В случае же увеличения количества часов, реализуемых каждому клиенту СТО, данные показатели составят $ 5190 и 93,03 цента соответственно.

Подставив полученные значения в наши формулы для расчета целевой выручки, мы получим:

Целевые показатели выручки СТО, в $

Точка безубыточности: сколько надо заработать, чтобы не уйти в минус

Считаем один из главных показателей рентабельности бизнеса.

Каждый собственник планирует работу бизнеса и на основе этих планов ставит задачи сотрудникам. Многие берут цифры с потолка, руководствуются интуицией. И могут ошибаться.

Но есть показатель, который точно скажет, сколько бизнесу нужно заработать, чтобы не уйти в убыток. Это точка безубыточности.

Рассказываем, как ее правильно рассчитать.

Что такое точка безубыточности

Так принято называть размер выручки, который обеспечивает работу в ноль. То есть бизнес полностью возвращает потраченные за период деньги. Обычно она рассчитывается на месяц, ведь по месяцам считается большинство затрат: зарплата, аренда, коммунальные платежи.

Кроме денежного выражения, у точки безубыточности есть и натуральное. Сначала считаем, какая у нас должна быть выручка, потом — сколько надо продать, чтобы эту сумму получить.

Напрашивается аналогия с ватерлинией корабля. Если просесть ниже, на плаву не удержаться. А все, что выше — прибыль.

Этот показатель также называют порогом рентабельности и точкой нулевой прибыли.

Виктор Рыжов

Со-основатель AgroBI.info

Узнать больше

Антон Шулык

Финансовый директор, ex-GM Uber Eats Ukraine

Узнать больше

Польза от точки безубыточности

В идеале этот показатель нужно рассчитать еще до старта бизнеса и ориентироваться на него при запуске. Ориентир будет и у вас, и у сотрудников, которым вы будете ставить задачи: сколько они должны произвести, продать, отгрузить и так далее.

Точка безубыточности позволяет оценить действующий бизнес — прибыльный он или нет. Да — уже хорошо. А с точкой безубыточности станет легче понять, можно ли увеличить прибыль.

Если бизнес работает в ноль или минус, появляется повод подумать, как сделать его прибыльным и возможно ли это.

Точка безубыточности помогает понять, как на бизнес влияют изменения затрат.

Что увеличивает вашу точку безубыточности:

- подорожание сырья

- арендной платы

- коммунальных услуг

- хотите увеличить зарплату или выдать премию работникам, потому что конкуренты стали платить больше

- хотите увеличить вложения в маркетинг и рекламу

Надо оценить, сможет ли компания достичь нового горизонта и при каких условиях. Или на чем можно сэкономить, чтобы новая величина точки безубыточности не взлетела до критических отметок.

Еще точка безубыточности помогает оценить, насколько крепко компания стоит на ногах. Если показатель достигается к 10 числу месяца, остальные дни вы генерируете прибыль. А если к 25-му — ситуация явно рискованная.

Рассчитываем точку безубыточности

Первое, что мы должны сделать, — рассчитать маржинальность бизнеса. Так называется соотношение выручки и переменных расходов.

Расходы бизнеса делятся на переменные и постоянные. Постоянные — те, что не зависят от выручки: аренда, фиксированная часть зарплаты, коммунальные услуги (если их потребление не растет вместе с объемами производства) и подобные.

Переменные — те, что изменяются вместе с выручкой: закупка сырья или товара, переменная часть зарплаты, если она привязана к объемам выработки и персонала или закрытым сделкам у менеджеров продаж.

Когда мы просто считаем прибыль, достаточно вычесть из выручки все расходы скопом, без деления на постоянные и переменные. А для точки безубыточности нужны переменные.

Маржинальность считаем по формуле:

Рассмотрим пример. Компания за месяц отгрузила товар на $50 тыс. Это ее выручка. Переменные расходы составили $15 тыс.

(50 000 − 15 000) / 50 000 * 100% = 70%.

А теперь можем рассчитать точку безубыточности:

Допустим, постоянные расходы у нас составили $10 тыс.

10 000 / 70% * 100% = $14 286.

Это и есть наша точка безубыточности. Как только выручка достигнет этого порога, последующие продажи до конца месяца будут работать на нашу прибыль.

Осталось рассчитать точку безубыточности в натуральном выражении.

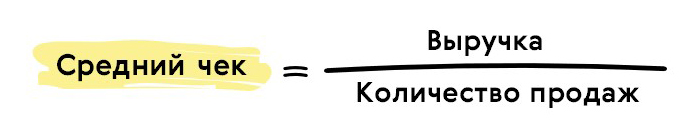

Для расчета среднего чека выручка делится на количество продаж:

Лучше считать по среднему чеку. Даже если вы торгуете однородным товаром, скорее всего, в продаже у вас несколько его модификаций — и у каждой своя цена.

Самый простой вариант — мы оптом продаем телевизоры, средний чек — $500. Считаем:

Точка безубыточности в натуральном выражении = 14 286 / 500 = 28,57.

У нас получилось не целое число. Но мы же не можем провести 0,57 сделки или продать 0,57 телевизора. Поэтому смело округляем до целого числа в большую сторону. Если округлить в меньшую, получится результат ниже точки безубыточности.

В нашем случае округляем до 29. Получается, чтобы выйти на точку безубыточности $14 286, мы должны закрыть 29 сделок со средним чеком $500. Или продать 29 единиц товара по цене $500. А все, что продадим сверх этого порога, — наша прибыль.

Альтернативный способ расчета точки безубыточности в натуральном выражении — делим постоянные расходы на маржинальную прибыль с единицы:

Чтобы рассчитать маржинальную прибыль на единицу продукции, вычитаем из цены переменные расходы на одну единицу:

Допустим, мы пригоняем автомобили из-за границы. Каждая пригнанная машина — это расходы на бензин, масло, командировочные перегонщику. Все это — переменные расходы на единицу, в нашем случае — автомобиль. Ведь если его не пригонять, этих расходов мы не понесем.

А чтобы продать телевизор в магазине, надо его купить у оптовика и заплатить процент от выручки продавцу-консультанту, который его продаст.

Теперь считаем. У нас есть телевизор, который мы продаем за $500. Это наша единица. Переменные затраты на один телевизор — $155. Постоянные расходы — $10 тыс.

Весь бизнес-контент в удобном формате. Интервью, кейсы, лайфхаки корп. мира — в нашем телеграм-канале. Присоединяйтесь!

Маржинальная прибыль = 500 − 155 = $345.

Точка безубыточности в натуральном выражении = 10 000 / 345 = 28,9.

На выходе у нас небольшое расхождение с предыдущим вариантом расчета (28,57). Но это не принципиально. Если округлить, получаем те же 29 единиц товара по $500 или сделок со средним чеком на ту же сумму.

Рассчитать точку безубыточности лучше обоими способами для самопроверки. Если результат не сходится, ищем ошибку. Ну а в нашем примере сошелся. Значит, мы посчитали правильно.

Источник: l-a-b-a.com