Датой, когда покупатель получает контроль над приобретаемой компанией, является дата закрытия сделки. Разработчики международных стандартов финансовой отчетности учли, что покупатель мог получить контроль над бизнесом либо раньше, либо позже, чем дата закрытия. Такая «ранняя» передача контроля могла быть предусмотрена письменным соглашением сторон. Разработчики международных стандартов IAS требуют рассмотреть все уместные факты и обстоятельства при идентификации даты приобретения предприятия.

Как определить дату, когда был приобретен бизнес?

Другими словами, требуется применить профессиональное суждение. Советуем обращать внимание на следующие факторы: когда было одобрено другими сторонами сделки решение по объединению компаний и когда были утрясены все юридические формальности.

Кроме того, в качестве даты приобретения бизнеса целесообразно выбирать конец месяца, квартала, года для удобства «закрытия периода» в бухгалтерии. МСФО разрешает «немного изменять» дату приобретения, если такая операция не приведет к существенным изменениям признанных сумм. Важно также обращать внимание, каким образом осуществляется приобретение бизнеса. Если путем выпуска акций, то датой приобретения будет дата, на которую происходит обмен акциями. Определение даты покупки бизнеса очень важно, так как на следующих этапах на эту дату нужно будет определить справедливую стоимость активов и обязательств организации.

Консолидация для начинающих часть1

Быстрый поиск по финансовому сайту:

Гудвил или деловая репутация при покупке бизнеса . В отношении учета гудвила нужно запомнить следующие важные моменты. На дату признания покупатель должен признавать отдельно от него .

Отражение НМА в бухгалтерском балансе МСФО РСБУ . Чтобы понять, как отражается НМА в бухгалтерском балансе, воспользуемся примером из статьи про амортизацию НМА в двух стандартах .

Объединение бизнеса. Как учесть покупку бизнеса? . Сделки по поглощению и слиянию компаний стали обыденным явлением в настоящее время. Объединение бизнеса оправданно — укрупненная компания .

Источник: buhgalteriya-auditor-buhuchet.ru

МСФО (IFRS) 3: как учесть выгодную покупку бизнеса-2

Отражая затраты по объединению бизнеса, надо следовать принципу: затраты — это отдельная от объединений бизнеса категория учета. Такие затраты не являются активами компании-покупателя.

Сделки по объединению бизнеса достаточно сложны. Потому что нужно учесть как типичные операции, например, затраты на покупку бизнеса, переданное возмещение, так и нетипичные, например, учесть так называемую выгодную покупку бизнеса. Рассмотрим эти операции, а также проведем анализ грядущих изменений в оценке по справедливой стоимости, что немаловажно для сделок по объединению бизнеса.

Действительно, при сделках по объединению бизнеса специалисту по МСФО не позавидуешь. В достаточно короткие сроки нужно учесть множество сложных хозяйственных операций, которых ранее в компании не было. Кроме того, всегда нужно быть в курсе текущих изменений в стандартах.

ТЫ ОБЯЗАН ЭТО ЗНАТЬ перед покупкой авто из ЯПОНИИ! Не соверши ошибку..

Даже не для того, чтобы применять эти требования на практике досрочно (хотя это бывает очень полезно), а для развития своего профессионального суждения. Ведь некоторые подходы, которые описаны в новых стандартах, вполне применимы в условиях старых стандартов. Наряду со знанием изменений нужно учитывать и текущие операции, которые требуют профессиональных суждений и оценок. Статья поможет разобраться с вопросами, которые обычно вызывают затруднения.

Затраты на приобретение бизнеса

Как и при любой другой покупке, приобретающая бизнес сторона должна за него заплатить. Согласно МСФО (IFRS) 3 «Объединение бизнеса» такие затраты, связанные с приобретением, представляют собой затраты, которым подвергается покупатель при объединении бизнеса.

Совокупность возникающих затрат необходимо отразить в учете в качестве расходов в тех периодах, когда были понесены затраты и получены услуги. Отметим, что данное требование в отношении периода признания не противоречит методу начисления Принципов подготовки и представления финансовой отчетности (Framework), предваряющих МСФО. Таким образом, логика в отражении операций по МСФО есть. Поэтому отразить затраты в периоде, отличном от времени, когда были понесены затраты, сославшись на профессиональное суждение, не удастся.

При отражении затрат по объединению бизнеса необходимо следовать принципу: «затраты — это отдельная от объединения бизнеса категория учета». Соответственно, воспринимать отражение затрат нужно как отдельную операцию, как при покупке любого объекта, отличного от бизнеса. Другими словами, затраты, произведенные компанией-покупателем по приобретению бизнеса, не являются активами этой компании, так как имеют свойство расходоваться, а значит, будут списываться. То есть, затраты возникают в результате сделки, не имеющей ничего общего с обменом денежных средств на бизнес у новой объединенной компании.

Что касается отражения данной операции по счетам бухгалтерского учета, то рекомендуем для этих целей открыть новые субсчета в Плане счетов, чтобы иметь возможность детально проанализировать затраты по объединению бизнеса. Когда объединение бизнеса будет завершено, такие данные будут очень ценны для целей управленческого учета и дальнейших стратегических задач в отношении бизнеса.

Например, консалтинговые, юридические и другие услуги логично первоначально отразить на счете 76 «Расчеты с разными дебиторами и кредиторами» с помощью введенного субсчета «Расчеты, связанные с приобретением бизнеса». Аналогично можно поступить и с отражением затрат по другим счетам.

Исключением из правил отражения затрат в качестве расходов являются затраты на выпуск долговых или долевых ценных бумаг. Их учет регламентируется МСФО (IFRS) 32 «Финансовые инструменты: представление информации» и МСФО (IFRS) 39 «Финансовые инструменты: признание и оценка». Учет таких затрат различен. Все зависит от того, в какой степени сделка затрагивает капитал.

Например, при приобретении долевых инструментов (в состав которых могут быть включены регистрационные сборы, сборы на печать, расходы на разработку герба и т. д.) такие сделки затрагивают капитал. В этом случае затраты на приобретение долевых инструментов являются дополнительными издержками, которые относятся к сделке непосредственно. Они будут отнесены на уменьшение капитала приобретающей стороны (если часть издержек не относится к сделке непосредственно, то относить на уменьшение капитала эти суммы нельзя). Иногда сделки расторгаются еще до их завершения, тогда затраты, относящиеся непосредственно на капитал, нужно списать в расходы.

Вопросы оценки переданного возмещения

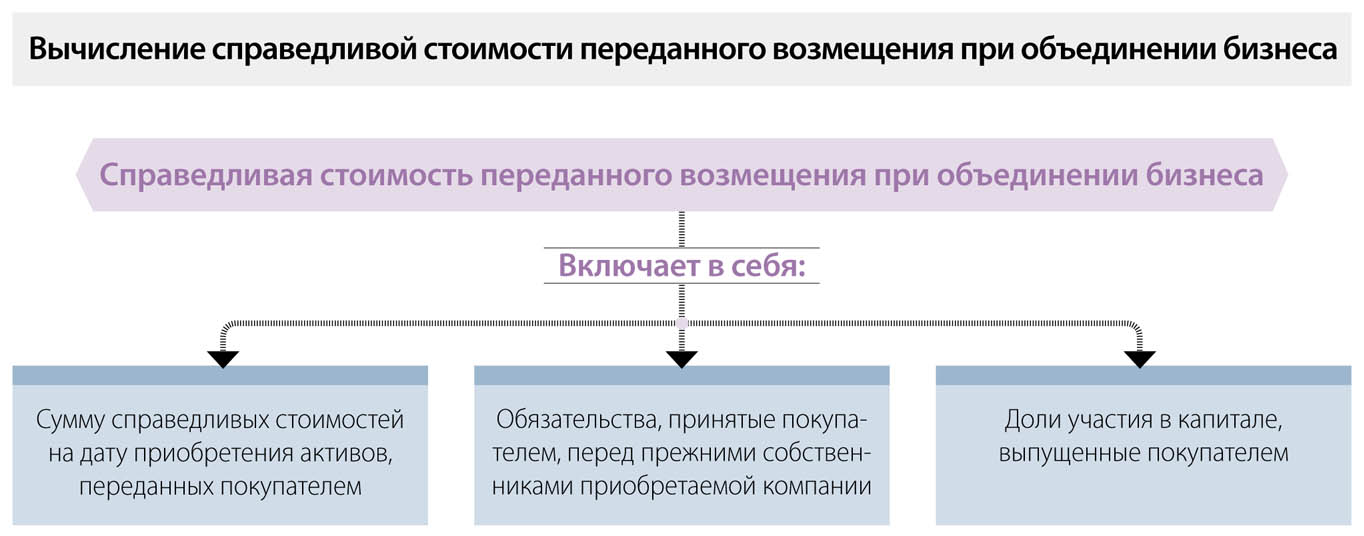

Переданное возмещение в результате объединения бизнеса — отдельный вопрос, требующий дополнительных пояснений. Такое возмещение оценивается по справедливой стоимости.

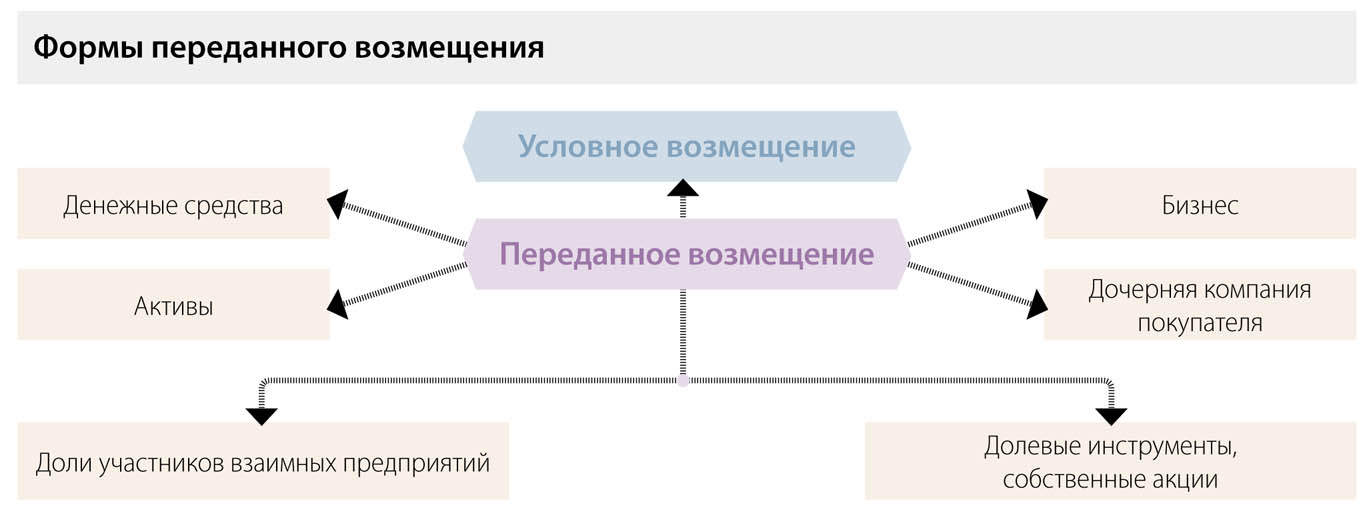

Если в качестве возмещения передаются денежные средства, в учете обычно не возникает проблем. Но переданное возмещение может представляться в виде разных форм. Рассмотрим варианты оценки переданного возмещения в виде активов (за вычетом обязательств).

Если возмещение осуществляется в виде активов (за вычетом обязательств), то часто возникает проблема отличия справедливой стоимости этих активов от балансовой. Компания-покупатель в этом случае может сделать следующее:

- переоценить переданные активы или обязательства на дату приобретения до их справедливой стоимости;

- признать полученный доход или убытки (если они имеются) в составе прибылей или убытков.

Если переданные активы или обязательства находятся после приобретения бизнеса в объединенном предприятии, покупатель должен сохранить контроль над этими активами (например, актив трудно доставить до места назначения, однако свои функции для компании-покупателя он способен выполнять на любой территории вне зависимости от предприятия). Оценка производится следующим способом: перед датой приобретения актив и обязательство оцениваются по балансовой стоимости. Причем доход или убыток в составе прибыли или убытка в этом случае не признается ни до, ни после объединения бизнеса.

Таким образом, при оценке возмещения необходимо проанализировать ситуацию с его передачей, так как алгоритм учета может быть разным.

В качестве переданного возмещения может использоваться условное вознаграждение.

Иногда определить стоимость бизнеса достаточно сложно, и участники сделки разделяют стоимость на две части: основная стоимость, выплачиваемая на дату приобретения, и дополнительная стоимость, выплачиваемая после даты приобретения. Стоимость, выплачиваемая после даты приобретения, представляет собой дополнительные выплаты в будущем, которые обусловлены определенными событиями. Например, в будущем должен быть заключен крупный контракт, который положительно повлияет на финансовые результаты продаваемого — предприятия, или ожидается приток денежных средств в эту компанию и т. д. По логике разработчиков МСФО условное вознаграждение представляет собой возмещение, которое будет выплачено компании-продавцу в будущем в виде дополнительных денежных средств, активов, обязательств и т. д.

Представляет интерес оценка возмещения, производимая на дату приобретения предприятия.

Согласно МСФО (IFRS) 3 «Объединение бизнеса», который регулирует вопросы оценки условного возмещения, компания-покупатель должна определить справедливую стоимость основной части возмещения на дату приобретения предприятия.

Выгодная покупка бизнеса

Международные стандарты выделяют сделки по выгодной покупке бизнеса в отдельную категорию.

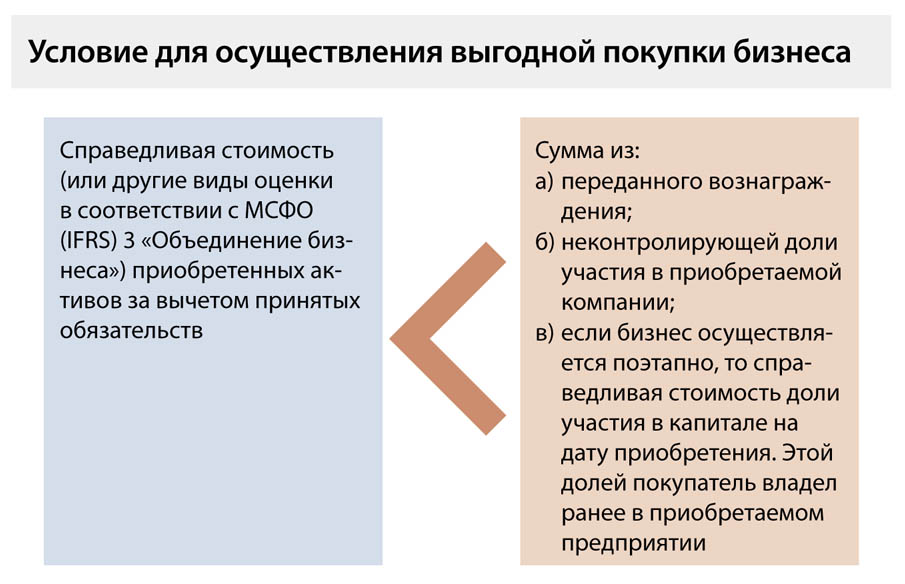

Таким образом, выгодная покупка бизнеса представляет собой сделку, при которой справедливая стоимость приобретаемых активов больше, чем стоимость переданного вознаграждения и неконтролирующей доли участия. То есть происходит покупка активов другой компании по цене ниже справедливой стоимости. Редко, но такие сделки существуют, о чем свидетельствует пункт 34 МСФО (IFRS) 3 «Объединение бизнеса». Причины могут быть самыми разными (например, хозяину компании срочно понадобились денежные средства, чтобы вложить их в другой, более выгодный бизнес, вынужденная продажа бизнеса и т. д.), однако цель компании-продавца — быстро продать бизнес.

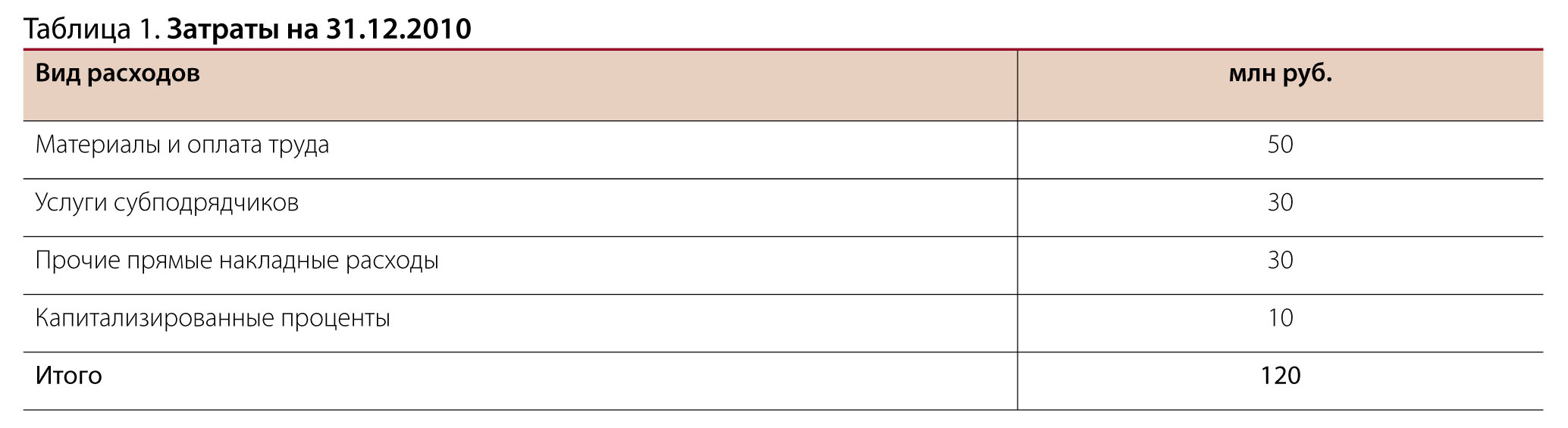

Собственники компании «Ассорти» были вынуждены продать 60%-ную долю в бизнесе по причине нехватки денег для вложения в новый, по расчетам, выгодный проект. Компания «Микс вкусов» приобрела предлагаемую долю компании «Ассорти» в ноябре 2012 года. Данные по сделке представлены на в таблице 1.

В финансовой отчетности необходимо отразить не только данные показатели, но факт дополнительного пересчета показателей. Для документального подтверждения оценки по справедливой стоимости можно привлечь профессионального оценщика.

Бизнес осуществлялся без предварительных этапов, поэтому данных по справедливой стоимости доли участия в капитале на дату приобретения нет.

Безусловно, компания-покупатель будет в выигрыше от такой сделки и получит доход. Однако прежде чем его признать, необходимо повторно рассмотреть вопрос о том, правильно ли компания-покупатель определила приобретенные активы и принятые обязательства. Поэтому особое внимание нужно уделить оценке активов и обязательств. Кроме того, рассмотрения процедур в отношении оценки требуют другие статьи:

- неконтролирующая доля в приобретаемом предприятии (при наличии);

- неконтролирующая доля, которой ранее владел покупатель в приобретаемом предприятии (если объединение бизнеса осуществляется поэтапно);

- переданное возмещение.

Прозрачность в отношении оценки в данном вопросе очень важна, так как необходимо отразить в учете «правдивую» сумму покупки, тем более что международные стандарты предоставляют возможность для признания выгодных сделок.

Повторная процедура идентификации активов и обязательств, как и процедуры по их оценке, необходимы также для того, чтобы признать выявленные в ходе такой проверки дополнительные активы и обязательства. А бухгалтерский учет, в том числе и по международным стандартам финансовой отчетности, требует отражения всех хозяйственных процессов и объектов.

Иногда при повторной проверке, рекомендуемой международными стандартами, из-за неточных математических расчетов или неправильной (или не подтвержденной документами, в случае справедливой стоимости) оценки превышения справедливой стоимости приобретаемых активов не остается. Поэтому международные стандарты обращают внимание на возможность дополнительного пересчета операций по сделке и идентификации приобретаемых активов и принятых обязательств.

Доход, который подтвержден дополнительными расчетами, отражается в учете на дату приобретения бизнеса в составе прибылей и убытков. Причем доход относится на компанию-покупателя.

В примечаниях к финансовой отчетности в год покупки бизнеса нужно будет отразить информацию о повторной идентификации активов и обязательств, а также об их оценке. Это позволит выполнить требование МСФО и гарантировать, что оценка надлежащим образом отражает всю доступную информацию на дату приобретения.

Оценка по справедливой стоимости: грядущие изменения

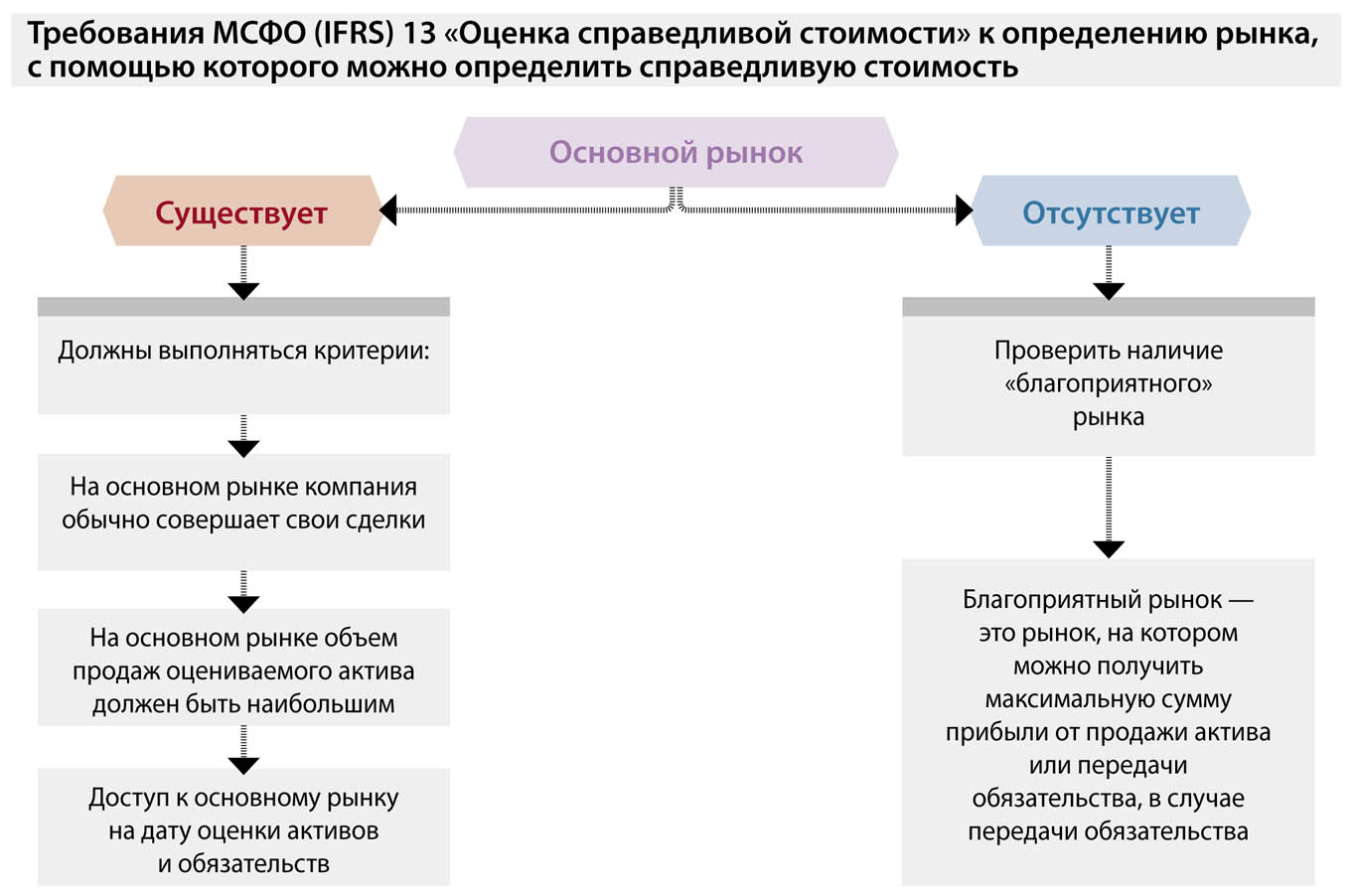

Конечно, нельзя не отметить тот факт, что оценка по справедливой стоимости — сейчас по-прежнему актуальная проблема. И в части оценки бизнеса и активов, обязательств, возмещения. Ситуация осложняется тем, что активные рынки, на которых можно определить стоимость отдельных активов, не развиты.

Чтобы поддержать страны в их проблеме, Совет по МСФО выпустил проект стандарта МСФО (IFRS) 13 «Оценка справедливой стоимости». Пока стандарт не переведен на русский язык и не прошел экспертизу применимости на территории России, которую осуществляет специальная организация на базе Минфина России — Фонд НСФО. Однако, по задумке специалистов из Совета по МСФО, стандарт должен вступить в силу с 1 января 2013 года. При этом допускается его досрочное применение.

Стандарт обобщает информацию о справедливой стоимости, которая содержится «кусками» в разных стандартах, посвященных активам и обязательствам. Объем раскрываемой информации, согласно требованиям МСФО (IFRS) 13 «Оценка справедливой стоимости», увеличится. Стандарт охватит все активы, которые могут участвовать в сделках по объединению бизнеса, а именно: инвестиционную недвижимость, основные средства, нематериальные активы, биологические активы, сельскохозяйственную продукцию, финансовые инструменты. МСФО (IFRS) 13 «Оценка справедливой стоимости» предполагает, что сделки происходят уже не на «активном», а на «основном» рынке.

Что касается требований по отношению к участникам сделки на рынке, — они остались практически неизменными: они должны быть независимыми друг от друга, должны желать и иметь возможность совершить сделку, кроме того, они должны действовать в своих собственных экономических интересах. Предыдущее требование по поводу того, что «информация о ценах должна быть общедоступной», не озвучивается, но вытекает из смысла других требований. Расходы на продажу в новой формулировке «затраты по сделке» не включают в справедливую стоимость по новым правилам. Затраты по доставке и транспортировке активов по-прежнему не включают в справедливую стоимость активов.

Интересен тот факт, что в новом стандарте Совет по МСФО рассматривает также риск неисполнения обязательств. Такой риск не включается в справедливую стоимость, учитывается в одной сумме до и после передачи обязательства, а также включает в себя собственный кредитный риск компании.

Среди новшеств — необходимо оценивать активы и обязательства по справедливой стоимости, которая является «наиболее уместной» в конкретной ситуации. Определение «уместности» зависит от профессионального суждения компании.

Стандарт не исключает подходов, которые использовались для целей оценки ранее: затратный, доходный и рыночный подход. Однако, прямо не указывая на этот факт, требования стандарта склоняют к рыночному подходу, а применение альтернативных справедливой стоимости оценок допускают, когда рыночный подход применить невозможно.

Для компаний, которые применяют стандарт досрочно, проще всего выполнить его требования, рассчитав среднюю цену рынка, например, для реализуемого актива. Этот подход МСФО (IFRS) 13 не запрещает. Средняя цена рынка может представлять собой среднее арифметическое цен на ближайших рынках на актив, стоимость которого определяется. Данную методику лучше прописать в учетной политике.

По нашему мнению, определить среднюю цену на актив гораздо проще, чем объяснить аудиторам, почему именно тот, а не иной рынок является благоприятным. Хотя международные стандарты и определяют критерии, которым нужно следовать, манипулирование финансовой отчетности может иметь место всегда.

Как уже было отмечено, применение стандарта в России должно пройти специальную экспертизу, осуществляемую Фондом НСФО. А пока придется определять справедливую стоимость по старинке. Наиболее распространенные способы оценки активов в условиях отсутствия активных рынков — это: дисконтированная стоимость; специальные расчетные формулы, разрабатываемые на основе профессионального суждения, и помощь профессиональных оценщиков.

В заключение отметим, что сделка по объединению бизнеса представляет собой совокупность типичных и нетипичных операций. Правильное их отражение в учете по МСФО позволит сделать объединенный бизнес более конкурентоспособным и более успешным с финансовой точки зрения.

Александр Жигло, президент компании «Русская Служба Оценки»

Оценка по справедливой стоимости активов и обязательств приобретаемого бизнеса

Справедливая стоимость приобретаемого бизнеса, как и любого другого актива, определяется в соответствии с оценочными стандартами. Определенные особенности накладывает лишь цель оценки. Если покупатель хочет видеть оценку для принятия инвестиционного решения, то он в большей степени будет ориентироваться на результаты доходного подхода.

Если же идет речь об отражении в отчетности по МСФО уже состоявшейся сделки, то оценщику предстоит выполнить работу в соответствии с требованиями IFRS 3. В общем виде это сведется к оценке активов и обязательств приобретенной компании, в том числе тех, которые не числятся у нее на балансе, но должны быть признаны активами в соответствии с IFRS 3. Определенные таким образом чистые активы компании будут сравниваться с ценой сделки, в результате на балансе у покупателя может появиться гудвилл. Возможно, что величина гудвилла будет отрицательной, тогда можно говорить о выгодной сделке, т. е. покупатель за меньшую сумму приобрел активы, которые в реальности обладают большей стоимостью. Такая ситуация встречается редко, обычно гудвилл положительный, поскольку компании платят некоторые дополнительные суммы за активы, которые не всегда можно идентифицировать либо точно оценить их стоимость.

Активы компании в рамках такой процедуры оцениваются по правилам тех стандартов, которые применимы к отдельным видам активов. Прежде всего, это IAS 16 «Основные средства», но в каждом конкретном случае могут применяться и IAS 17 «Аренда», и IAS 38 «Нематериальные активы», и IAS 40 «Инвестиционная собственность», и даже IAS 41 «Сельское хозяйство».

Для корректной оценки в первую очередь необходимо выполнить классификацию активов компании. От этой классификации зависит не только, какой стандарт будет применяться к тому или иному активу, но и какой вид стоимости будет рассчитан.

Стандарты отдают однозначное предпочтение стоимостям, взятым с так называемого активного рынка, но во многих случаях это не представляется возможным. Если, например, оценщик определил не рыночную стоимость, а ее суррогат — амортизированные затраты замещения, то такие активы (обычно классифицируемые как специализированные) должны после этого еще и быть протестированы на наличие возможного обесценения. Другими словами, для данных активов необходимо провести расчет возмещаемой суммы методами доходного подхода и в соответствии с IAS 36 «Обесценение активов». В целом мы получаем достаточно разветвленную оценочную процедуру, результаты которой должны быть согласованы не только с клиентом, но и с аудиторами компании-покупателя.

Источник: www.ippnou.ru

Приобретение бизнеса или приобретение активов: новые правила учета в соответствии с МСФО (IFRS) 3, действующие с 1 января 2020 года

В октябре 2018 года КМСФО принял поправки к определению бизнеса в МСФО (IFRS) 3 с целью облегчить порядок классификации сделок как приобретение бизнеса или приобретение активов.. Изменения к стандарту обязательны с 1 января 2020 года с возможным досрочным применением.

МСФО (IFRS) 3 устанавливает различный порядок учета сделок по приобретению бизнеса и сделок по приобретению активов, которые не являются бизнесом. В случае сделки по приобретению бизнеса необходимо применять метод приобретения, который включает в себя необходимость оценки справедливой стоимости идентифицируемых активов и обязательств и как результат возможный гудвилл. Для учета сделки по приобретению активов гудвилл не возникает.

Поэтому вопрос классификации приобретаемой совокупности видов деятельности как бизнес или как набор активов является принципиально важным для определения порядка учета.

Точка зрения участника рынка

МСФО (IFRS) 3 принял точку зрения участников рынка в вопросе определения приобретаемой совокупности видов деятельности в качестве бизнеса. Определение того, является ли конкретная совокупность видов деятельности и активов бизнесом, должно быть основано на том, может ли участник рынка осуществлять такую совокупность видов деятельности и управлять активами как бизнесом. Это означает, что при анализе того, является ли конкретная совокупность бизнесом, не имеет значения факт управления продавцом данной совокупностью как бизнесом или намерение приобретателя управлять данной совокупностью как бизнесом (IFRS 3 B11). Таким образом, КМСФО предполагает избавиться от различия в порядке учета схожих сделок.

Минимальные определения бизнеса

По мнению КМСФО, наличие процессов является отличительной чертой бизнеса от набора активов. Несмотря на то что бизнес, как правило, сопряжен с отдачей, наличие отдачи (output) не является обязательным для того, чтобы квалифицировать интегрированную совокупность видов деятельности и активов как бизнес.

Чтобы совокупность видов деятельности и активов могла функционировать и ею можно было управлять для достижения цели, указанной в определении бизнеса, совокупности необходимы два существенных элемента — вклады (input) и процессы (process), применяемые в отношении таких вкладов. Бизнес не обязательно должен включать все вклады или процессы, которые продавец использовал при ведении такого бизнеса. Однако, чтобы считаться бизнесом, интегрированная совокупность видов деятельности и активов должна включать как минимум вклад и принципиально значимый процесс, которые вместе в значительной мере могут способствовать созданию отдачи (IFRS 3 B8). При этом КМСФО убрали из стандарта возможность добавить или изменить приобретаемые вклады и процессы за счет интеграции в собственный бизнес.

Оценка значимости приобретаемых процессов

Изменение к стандарту пояснило определение значимости процесса в том случае, если приобретенная совокупность видов деятельности и активов не имеет отдачи на дату приобретения. КМСФО указал на то, что организованная рабочая сила хоть и является вкладом, но по сути также является индикатором наличия принципиально значимого (substatntive) процесса. Если совокупность видов деятельности и активов не имеет отдачи на дату приобретения, то приобретенный процесс (или группу процессов) следует считать принципиально значимым только в том случае, если:

- (a) он имеет принципиальное значение для способности превращать или трансформировать приобретенный вклад или вклады в отдачу;

- (b) приобретенные вклады включают как организованную рабочую силу, обладающую необходимыми навыками, знанием или опытом для выполнения такого процесса (или группы процессов), так и прочие вклады, которые организованная рабочая сила могла бы превратить или трансформировать в отдачу. Такие прочие вклады могут включать в себя:

- (i) интеллектуальную собственность, которая могла бы использоваться при разработке товара или услуги;

- (ii) прочие экономические ресурсы, которые могли бы разрабатываться в целях создания отдачи;

- (iii) или права на получение доступа к необходимым материалам, или права, которые дают возможность создавать будущую отдачу.

Более узкое определение отдачи

В соответствии с поправками к стандарту результат вкладов и применяемых к таким вкладам процессов, которые предоставляют товары или услуги покупателям, генерируют инвестиционный доход (такой как дивиденды или проценты) или генерируют иной доход от обычной деятельности (IFRS 3 B7).

До внесения поправок отдача трактовалась как доходы в форме дивидендов, снижения затрат или других экономических выгод в пользу инвесторов или других собственников. По мнению КМСФО, определение отдачи как доходов в форме снижения затрат или других экономических выгод затрудняло классификацию между активами и бизнесом. Например, некоторые сделки проводятся с целью снижения затрат, но при этом могут не включать в себя принципиально значимые процессы.

Необязательный тест на наличие концентрации (optional concentration test)

Учитывая тот факт, что определение бизнеса требует очень существенных суждений, КМСФО ввел необязательный тест на наличие концентрации. Прохождение теста дает упрощенную оценку того, что приобретаемая совокупность видов деятельности не является бизнесом. Организация может самостоятельно принимать решение о применении или неприменении этого теста. Организация может принимать такое решение по каждой операции или иному событию в отдельности.

Тест на наличие концентрации пройден, если практически вся справедливая стоимость приобретенных валовых активов сконцентрирована в одном едином идентифицируемом активе или группе аналогичных идентифицируемых активов. При этом стандарт дает детальное руководство о том, какие активы и в какой оценке необходимо включать в тест.

Тест на наличие концентрации может иметь следующие исходы: (a) если тест на наличие концентрации пройден, то делается вывод о том, что данная совокупность видов деятельности и активов не является бизнесом и дальнейший анализ не требуется; (b) если тест на наличие концентрации не пройден либо если организация решит не применять данный тест, то организация должна провести анализ того, является ли приобретенная совокупность видов деятельности бизнесом в соответствии с обычными требованиями МСФО (IFRS) 3.

В результате тест на наличие концентрации никогда не может дать подтверждение того, что сделка является приобретением бизнеса.

Поправки к стандарту дают 9 примеров, которые позволяют применить логику стандарта на практике.

Приведем один из примеров в отношении сделки по приобретению недвижимости (IFRS 3 IE 74-86).

Сценарий 1. Компания приобрела 10 жилых домов, которые сдаются в аренду. Стоимость сделки равна сумме стоимостей всех домов. Все дома имеют разные планы помещений и дизайн. Все дома находятся в одном районе и сдаются схожей группе арендаторов. В рамках сделки не передаются сотрудники, другие активы или процессы.

Покупатель применяет необязательный тест на наличие концентрации и в результате приходит к выводу, что практически вся справедливая стоимость активов приходится на группу схожих идентифицируемых активов (тест на наличие концентрации пройден). Как результат, покупатель рассматривает сделку как приобретение активов.

Сценарий 2. Допустим, что в дополнение к активам по Сценарию 1 покупатель приобретает офисный центр, который сдается в аренду. В дополнение к покупателю переходят права и обязанности по договорам на обслуживание здания (уборка, ремонт, охрана). Данные процессы (уборка, ремонт, охрана) являются вспомогательными и не являются принципиально значимыми с точки зрения получения отдачи. В рамках сделки не передаются сотрудники, другие активы или процессы. Подход к определению стоимости сделки аналогичен Сценарию 1, стоимость жилых домов примерно равна стоимости офисного здания.

Покупатель применяет необязательный тест на наличие концентрации и в результате приходит к выводу, что жилые дома и офисный центр не являются схожими идентифицируемыми активами. Учитывая, что стоимость жилых домов и здания сопоставимы, справедливая стоимость активов по сделке не приходится на группу схожих идентифицируемых активов (тест на наличие концентрации не пройден).

Соответственно, покупатель проводит дальнейший анализ в соответствии с МСФО (IFRS) 3 на предмет наличия принципиально значимого процесса, приобретенного в результате сделки, и приходит к выводу о том, что подобный процесс отсутствует, так как:

- отсутствует персонал, который переходит к покупателю;

- приобретенные процессы (уборка, ремонт, охрана) являются вспомогательными и не являются принципиально значимыми для возможности продолжать создание отдачи.

Сценарий 3. В дополнение к Сценарию 2 к покупателю переходит персонал, ответственный за сдачу в аренду, работу с арендаторами, управление всеми операционными процессами.

Покупатель принимает решение о неприменении теста на наличие концентрации и проводит обычный анализ в соответствии с МСФО (IFRS) 3.

Если совокупность видов деятельности и активов имеет отдачу на дату приобретения, то приобретенный процесс (или группу процессов) следует считать принципиально значимым, если он при его применении к приобретенному вкладу или вкладам: (a) имеет принципиальное значение для возможности продолжать создание отдачи, а приобретенные вклады включают организованную рабочую силу, обладающую необходимыми навыками, знанием или опытом для выполнения такого процесса (или группы процессов); или (b) в значительной мере способствует возможности продолжения создания отдачи и: (i) считается уникальным или редким; (ii) или не может быть заменен без значительных затрат, усилий или отложенной возможности продолжать создание отдачи (IFRS 3 B12C).

Покупатель делает вывод о том, что приобретенная совокупность видов деятельности является бизнесом, так как выполняются требования пункта В12С МСФО (IFRS) 3.

109028, Москва, Хохловский пер. 16, стр. 1

Забыли пароль?

Для возможности совершать покупки на сайте нужно:

авторизоваться / зарегистрироваться

Спасибо за покупку!

Сейчас вас перенаправить на страницу оплаты..

Авторизация

Зарегистрироваться

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ КЛИЕНТОВ- ФИЗИЧЕСКИХ ЛИЦ

ПУБЛИЧНАЯ ОФЕРТА

Существуют настройки робота банка, направленные на выявление мошеннических транзакций, и внесение ай-пи (IP) в черный список.

При возникновении проблем в оплате заказа картой Заказчику необходимо обратиться в его банк по телефону технической поддержки, указанному на обратной стороне банковской карты.

ООО «А.Д.Е. Профешнл Солушнз»

Юридический и фактический адрес: 109028, Москва, Хохловский пер., дом 16, стр. 1, этаж 1, помещение 23

Телефон: +7 (495) 984-75-90

Источник: www.ade-solutions.com