Здравствуйте. Подскажите пожалуйста. Хочу давать деньги в долг под расписку до 3000 тысяч рублей (под небольшой процент). Нужно ли мне оформляться? налог нужно платить или можно не платить? Легально ли это?

Спасибо.

Вопрос относится к городу Чита

Ответы:

Опубликовано 2 октября 2020 в 11:07

Опубликовано 2 октября 2020 в 11:07

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Павел Макаренко

Опубликовано 5 ноября 2018 в 08:31

Опубликовано 5 ноября 2018 в 08:31

Добрый день, Игорь! Если займы вы выдаете в денежной форме, то обязанности по уплате НДС у вас не возникает, так как право собственности на имущество к заемщику не переходит (пп. 15 п. 3 ст. 149 НК РФ). Кроме того, вы не обязаны в этом случае выставлять счет-фактуру (письмо Минфина России от 22.06.2010 № 03-07-07/40).

Как дать деньги в долг под проценты? #shorts #алексейматюхин

То есть и оформляться вам необязательно.

Ирина Шлячкова

Опубликовано 5 ноября 2018 в 09:31

Опубликовано 5 ноября 2018 в 09:31

Сама по себе деятельность по выдаче займа не является предпринимательской, НАПРИМЕР можно раз в год или даже чаще выручить друга или родственников, хоть и получить от этого доход, но ИП для этого становиться не нужно. Полученные подобным образом доходы, облагаются налогом с физических лиц.

В ст. 2 ГК РФ дано определение предпринимательской деятельности:

предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Т.е. это не просто деятельность направленная на извлечение прибыли, систематическая деятельность.

Соответственно, если Вы будете хотя бы 1 раз в неделю, заключать договор займа (расписка), то Ваша деятельность полностью подходит под легальное определение предпринимательской деятельности.

Кроме налогов, вы как ИП будете обязаны начать платить соответствующие страховые взносы в пенсионный фонд, вне зависимости от того осуществляли ли вы деятельность, получили прибыль или нет.

Каким нормативным актом он должен руководствоваться в своей деятельности?

В данном случае вы должны руководствоваться Гражданским кодексом РФ.

Согласно, третьего абзаца п. 1 ст. 49 ГК РФ

Отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии).

При этом, Договор займа урегулирован параграфом 1 главы 42 ГК РФ. Данная глава не ограничивает возможный субъектный состав этого договора, его сторонами — заимодавцем и заемщиком — могут быть любые лица.

Кроме того, Федеральный закон от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности», ни какие-либо иные законы не требуют получения лицензия для выдачи займов.

Можно ли давать в долг под проценты?

Согласно письма Минфина России от 01.06.2010 N 03-11-10/67, операция по предоставлению займов в соответствии со ст. 5 Закона о банках не отнесена к банковским операциям и законодательство не определяет источники средств, которые могут быть использованы при предоставлении займов. Поэтому, по мнению Минфина России, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе предоставлять займы, как за счет полученной выручки от реализации товаров (работ, услуг), так и за счет других средств, принадлежащих ему на праве собственности.

Таким образом, ваша деятельность не требует лицензирования, но есть тонкости, а именно, разграничение договора Займа и Кредитного договора.

Вопрос различиях же между этими договорами в юриспруденции является дискуссионным.

Если говорить о позиции Высшего Арбитражного Суда РФ, то она сформулирована в п. 4 письма от 10.08.1994 N С1-7/ОП-555 , согласно которому деятельность не признается банковской и не требует лицензии, то есть передача денежных средств под проценты не признается кредитом, если организация передает заемщику свои свободные средства и такая деятельность прямо не запрещена законом и не носит систематического характера.

Таким образом, выдача займов за счет заемных средств может быть квалифицирована как выдача кредитов без наличия лицензии, и, следовательно, может быть квалифицирована по статье 172 УК РФ как незаконная банковская деятельность, особенно если такая деятельность осуществляется как основная

Соответственно, даже если вы зарегистрируетесь как ИП и будете осуществлять систематическую выдачу займов, риск квалификации вашей деятельности как незаконной банковской остается.

Естественно, решить этот вопрос по факту может только суд, но Вы должны оценить все риски.

Есть организационные формы, которые позволяют систематически выдавать займы и не попадать под банковскую деятельность — это организации действующие в соответствии с

Федеральным законом от 2 июля 2010 г. N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» .

Микрофинансовой деятельностью согласно пп. 1 п. 1 ст. 2 указанного Закона является деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц, имеющих право на осуществление микрофинансовой деятельности в соответствии со ст. 3 Закона N 151-ФЗ, по предоставлению микрозаймов (микрофинансирование).

Согласно п. 3 ч. 1 ст. 2 Закона о микрофинансах.

К микрозаймам относятся займы на сумму менее одного миллиона рублей.

Источник: ppt.ru

Может ли ИП выдавать займы под проценты

Выдача денег под проценты — дополнительная возможность для предпринимателя заработать. Но закон накладывает ограничения на такую практику. Разбираемся, может ли ИП официально давать в долг и на каких условиях.

ИП выдает займы: как работает налогообложение

Закон не запрещает индивидуальным предпринимателям давать средства в долг физическим лицам, компаниям, другим бизнесменам и получать за это проценты. Только называется это не кредит, а займ. Официально кредиты могут выдавать только специализированные финансовые организации — например, банки.

Чтобы оформить займ, бизнесмен обязательно заключает договор с заемщиком, в котором прописывает:

- сумму долга;

- тип договора: процентный или беспроцентный; если бизнесмен дает деньги бесплатно, в договоре обязательно указывают, что займ беспроцентный — иначе договор автоматически будет считаться доходным, а заемщик в момент возврата долга заплатит предпринимателю процент в размере ключевой ставки Центробанка;

- если займ доходный — указывают процентную ставку;

- срок выплаты задолженности: если не указать конкретную дату, задолженность будет считаться бессрочной, а заемщик будет обязан вернуть деньги с процентами предпринимателю в течение месяца после его официального требования;

- порядок погашения задолженности, включая проценты — то есть как часто и какими суммами будет возвращаться долг.

Проценты, полученные бизнесменом от займа, считаются внереализованным доходом — с них придется заплатить налоги. Поскольку ИП в основном работают на УСН, с дохода платят стандартные 6 %.

ИП выдает займы на регулярной основе: законно ли это

По закону, индивидуальный предприниматель может давать деньги в долг, только если делает это нерегулярно, и кредитование не является его основной деятельностью. Если бизнесмен постоянно зарабатывает на займах, он меняет квалификацию на микрофинансовую организацию и регистрирует юридическое лицо. В этом случае, работать на УСН предприниматель не сможет — придется перейти на основную систему налогообложения.

Индивидуальные предприниматели имеют право выдавать займы физлицам, ООО и другим бизнесменам, если делают это нерегулярно и не получают с этого основной доход. Полученные с займов проценты считаются доходом и облагаются налогом 6 %, если предприниматель работает на упрощенной системе налогообложения.

Обязательно ставьте лайк (палец вверх) этой статье, если она Вам понравилась.

Подписывайтесь на канал, чтобы не пропустить новые публикации!

Спасибо, что дочитали до конца!

Источник: dzen.ru

Как давать деньги под проценты. Выдача займов

Внимание: в этом проекте я уже не зарабатываю. Деньги не выводятся! Вернее партнерские деньги не могу вывести. И вам не советую туда вкладывать деньги. Смотрите еще как заработать деньги в интернет сети.

Я решила, что настала пора опять рассказать всем как давать деньги под проценты на webtransfer и самой начать таким образом зарабатывать. То есть выдавать деньги другим людям под проценты, как делает банк. Но проценты тут очень выгодные для того, кто выдает кредит.

О сайте webtransfer — finance я писала ранее. Вы можете познакомиться как я выводила деньги:

Как давать деньги под проценты и зарабатывать кратко:

1. Зарегистрироваться с помощью любой социальной сети

2. Верифицировать счет, введя свой телефон и получив смс подтверждение

3. На ваш счет сразу же поступит 50$. Их вы можете сразу же выдать в кредит, чтобы заработать проценты

4. Эти проценты останутся вам, а 50$ бонусных по истечению срока кредита исчезнут. То есть у вас останется примерно 3 доллара. Это ваши деньги

5. Далее вы можете положить на свой счет деньги и зарабатывать на кредитах

Почему я решила опять здесь начать зарабатывать и сколько я хочу получить со 150$ через месяц? Мой счет на сайте (еще не выдавала кредит):

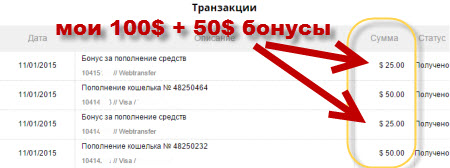

1. Сайт webtransfer-finance дает при пополнении счета 50% бонусных . Это возможно до 15 января. Смотрите, я пополнила свой счет, положила 100$ и получила бонусом 50$. Очень не плохо.

1. Сайт webtransfer-finance дает при пополнении счета 50% бонусных . Это возможно до 15 января. Смотрите, я пополнила свой счет, положила 100$ и получила бонусом 50$. Очень не плохо. 2. Очень простой способ заработка.

2. Очень простой способ заработка.

Выдавать кредиты не сложно, просто следите за сроками и контролируйте процесс. Не занимает много времени.

3. Очень много положительных отзывов. Сайт постоянно развивается, появляются новые акции, приятности.

4. Уже выводила деньги из webtransfer-finance. Все прошло отлично, без задержек.

Со 150 $ (100 своих и 50 бонусных) я получу за 30 дней – около 38$.

Итак, мой план на месяц. Займ денег под проценты:

• Выдать по 50 долларов 3 кредита со сроком на 10 дней

• После 10 дней, получить всю сумму назад и проценты и положить еще на 10 дней

• После 10 дней опять дать кредит

• Вывести заработанные 38$

• Остальные деньги продолжать выдавать в следующем месяце под проценты по той же схеме

Зарабатывайте со мной! Теперь вы знаете как выдавать деньги под проценты

Итак, я решила продолжать работать здесь и вам предлагаю участвовать со мной. Регистрируйтесь здесь: https://webtransfer-finance.com/ru/?id_partner=51719115#sthash.BjIK7MUZ.dpuf

Всем удачи, успевайте получить бонусные до 15 января!

P.S Внимание!

Если вы положите в систему деньги, к примеру как я 100$, то получив 50$ бонусных вы не сможете их тут же вывести! Положите их под проценты, и получите сначала прибыль от них, только потом сможете вывести.

Еще одна интересная акция, за которую я через 3 дня получу бонус дополнительно 50$. Нужно сделать видео, рассказать свою историю успеха с webtransfer и выложить видео на Ютуб. Такое видео вы можете сделать просто. Видео принимают до 29 января! Каждый кто сделает подобное видео получит 50$.

А победитель — 1000$! Есть еще призы по 300 и 100 долларов. Об этом вы можете узнать, зарегистрировавшись по кнопке выше. Это еще не все! Вы получите по 50$ за каждого приглашенного друга, который проголосует за вас и станет вашим партнером!

Редакция 19.01. 2015: Действительно получила 50$, выдала кредитом и получила проценты, бонусные 50 исчезли.

Источник: zarablegko.ru