Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (1 — T) x Dd x Wd + De x We

- WACC – средневзвешенная стоимость капитала, %;

- T – эффективная ставка налога на прибыль, доли ед.;

- Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

- Wd – доля заемных средств, доли единицы;

- De – стоимость собственного капитала, %;

- We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

De = Rf + β x (Rm — Rf) + RiskA + RiskB + RiskC

- Rf – безрисковая ставка, %;

- β – коэффициент бета, доли единицы;

- Rm – доходность на рыночный портфель, %

- Rm — Rf – рыночная премия за риск (Equity risk premium), %;

- RiskA – риск, связанный с небольшим размером компании, %;

- RiskB – страновой риск, %;

- RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям-аналогам или путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

Для отрасли Metals

Дисконтирование: что это и зачем?📚⠀

Доходность российских облигаций в долларах принята на уровне суммарного значения установленной безрисковой ставки и премии за страновой риск и составляет 5,68%.

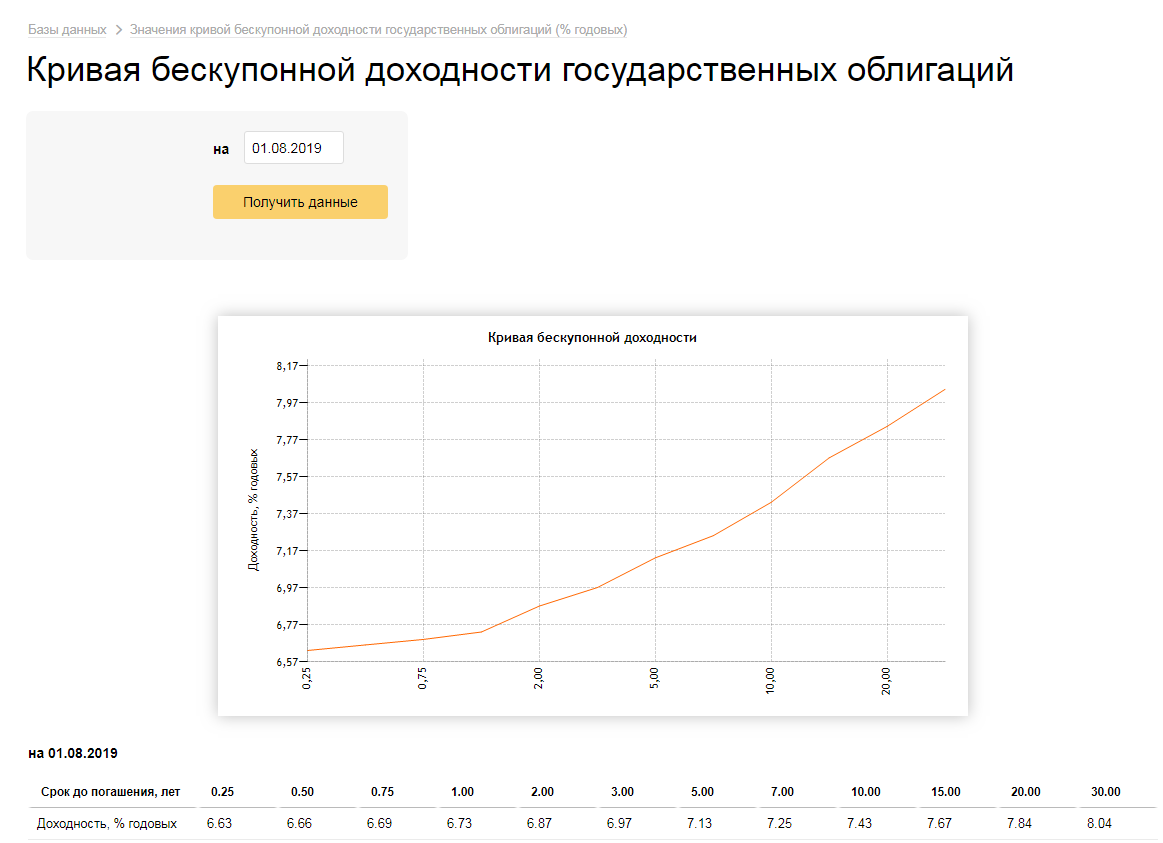

Доходность российских облигаций в рублях принята как значение кривой бескупонной доходности государственных облигаций по состоянию на 01.08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения бескупонной доходности государственных облигаций:

Объяснение дисконтирования за минуту #Shorts

Тогда рублевая ставка составит:

Dруб = (1 + 16,3%) x (1 + 8,04) / (1 + 5,68%) — 1 = 18,9%

Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

Стоимость заемного капитала (до налогов).

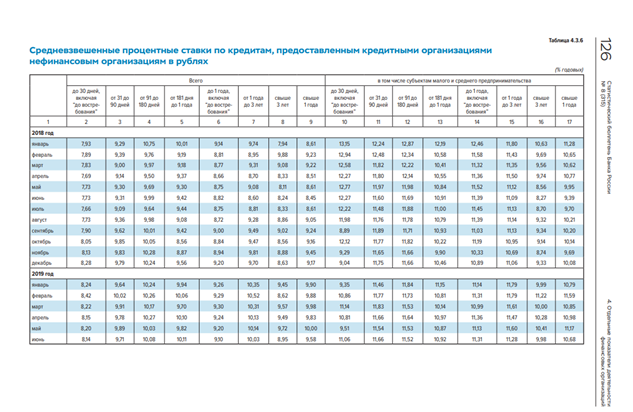

Копия интернет-страницы сайта https://www.cbr.ru/ для определения средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет:

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705

Значение доли заемного капитала составит:

Wd = 1 — 0,705 = 0,295

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

WACC = (1 — 0,2) x 0,0895 x 0,295 + 0,189 x 0,705

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Посленалоговая ставка = доналоговая ставка x (1 — t)

Таким образом доналоговая ставка WACC составит:

15,4% / (1 — 20%) = 19,25%

Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.

Рекомендуйте статью коллегам:

читать всем! стоит ознакомиться не интересно 104 человека проголосовало

очень важное

Комментарии читателей

Дмитрий 16.01.2022 20:54

Хорошо изложено, но:

1. Получение рублевой ставки — это фактически корректировка на инфляцию, т.е.учет эффекта Фишера. Кроме инфляции у вас в однотипных инструментах (30-летние американские и российские бумаги) при корректировке на страновые риски разницы нет. Потому сравнивать на мой взгляд нужно доходность российских бумаг с американскими с добавлением риска на страну. Тогда Вы перекидываете мостик между оценкой капитала у них и у нас.

2. Непонятно почему полученный WACC в размере 15,4% Вы корректируете на налоги. Налоги вы учли при формировании щита в заемной части. Представьте, что вы финансируетесь только за счет собственных средств и не планируете привлекать займы в будущем. Нигде в литературе такого не встречал.

Источник: www.audit-it.ru

Дисконтирование. Какую ставку применить

Одним из основных элементов метода бухгалтерского учёта является оценка.

В Концептуальных основах представления финансовых отчётов, принятых Советом по МСФО (см. сайт Минфина РФ), оценке посвящена отдельная глава.

Учётная оценка – это процесс определения (расчёта) сумм, в которых факты хозяйственной жизни отражаются в учёте и отчётности.

Оценить объект бухгалтерского учёта – значит выбрать конкретный метод оценки из предлагаемых стандартами: первоначальная (историческая) стоимость (себестоимость); текущая (восстановительная) стоимость (с учётом переоценки); цена продажи (погашения) (справедливая стоимость); приведённая (текущая дисконтированная) стоимость.

В соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости», приведённая стоимость – это эквивалент будущего денежного потока, рассчитанный на дату оценки с учётом процентной ставки.

Временная стоимость денег – это экономическая концепция, по которой определённая сумма денег в настоящий момент представляет большую ценность, чем в будущем. Большую ценность денежным средствам сейчас придают такие факторы, как:

— способность денежных средств приносить доход;

— риск невозврата денежных средств (или их части) в будущем;

О необходимости рассчитывать приведённую стоимость говорится во многих стандартах бухгалтерского учёта: ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (п. 20), ФСБУ 5/2019 «Запасы» (п. 13), ФСБУ 6/2020 «Основные средства» (п.23), ФСБУ 26/2020 «Капитальные вложения» (п. 10, 12), ФСБУ 25/2018 «Бухгалтерский учёт аренды» (п. 14,15,25,26).

Необходимость таких расчётов связана с приобретением ценностей с отсрочкой платежей (если она составляет более 12 месяцев), с включением в их стоимость оценочных обязательств (например, в стоимость капитальных вложений нужно включить оценочное обязательство по будущему демонтажу, утилизации основных средств и восстановлению окружающей среды), с определением обязательства по аренде.

Формула расчёта приведённой суммы в общем виде выглядит следующим образом

где PV (presentvalue) — приведенная (дисконтированная) стоимость;

n — номер периода (обычно годового);

CFn (cashflow) — денежный поток на конец n-го периода;

i — процентная ставка

Процентная ставка в этой формуле – важнейшая составляющая. Выбор ставки – предмет профессионального суждения.

В Рекомендации БМЦ¹ Р-65/2015-КпР «Ставка дисконтирования» предлагается следующий вариант выбора.

Если первоначальная дисконтированная стоимость актива или обязательства может быть определена прямым путём, организация применяет фактическую ставку дисконтирования.

Покупаем актив с отсрочкой платежа за 1 200 тыс. руб. Без отсрочки он стоил бы 1 000 тыс. руб., согласно маркетинговой политике поставщика. Следовательно, дисконтированная стоимость актива – 1 000 тыс. руб.

Если нет возможности определить прямую ставку дисконтирования – ориентируемся на ставку доходности по долговым инструментам с наиболее близкими параметрами.

В МСФО (IFRS) 13 «Оценка справедливой стоимости» уточняется, что ставка дисконтирования, используемая при определении справедливой стоимости активов или обязательств, а также при оценке возмещаемой суммы активов:

— должна основываться на данных рынка;

— должна принимать во внимание риски, связанные с прогнозируемыми денежными потоками по активу или обязательству;

— должна учитывать риски, характерные для организации (риск отрасли, риск продукта и т. д.), рыночные риски, включая страновой риск, валютный риск и ценовой риски (п. А18 МСФО (IAS) 36 «Обесценение активов» и п. 22 МСФО (IFRS) 13 «Оценка справедливой стоимости»).

То же относится к расчёту оценочных обязательств.

В ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» также говорится, что выбранная организацией ставка дисконтирования должна учитывать существующие на финансовом рынке условия, а также специфичные риски обязательства.

Согласно стандартам ФСБУ 25/2018 «Бухгалтерский учёт аренды» и МСФО (IFRS) 16 «Аренда», при формировании стоимости инвестиции в аренду и обязательства по аренде, ставку дисконтирования принимают равной ту, что указана в договоре аренды (если она легко определяется), либо ту, по которой арендатор привлекает или мог бы привлечь заёмные средства на срок, сопоставимый со сроком аренды (п.14, 15, 33 ФСБУ 25/2018).

Сложность определения ставки дисконтирования в данном случае может быть в том, что её применение должно давать возможность определить справедливую стоимость предмета аренды (п.15 ФСБУ 25/2018).

Выбор периода дисконтирования, ставки дисконтирования и определение самих денежных потоков являются примером применения профессионального суждения.

Пример расчёта дисконтированной стоимости

Стоимость внеоборотного актива 300 000 руб., ставка дисконтирования – 10 %, отсрочка в оплате – 3 года. Дисконтированная стоимость будет равна: 225 394 руб. (300 000 : (1 + 0,1) ^3), в учете отразим Дт 08 Кт 60 – 225 394. Далее ежегодно будем отражать прирост кредиторской задолженности перед поставщиком.

Через год дисконтированная стоимость будет равна 225 394 х 110% = 247 933, прирост составит 22 539 руб. (247 933 – 225 394 = 22 539), в учёте сделаем запись Дт 91/2 Кт 60 – 22 539 руб. К концу третьего года кредиторская задолженность на счете 60 составит 300 000 руб.

Сноска 1 — Бухгалтерский методологический центр (БМЦ) является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных ст. 24 Федерального закона № 402-ФЗ «О бухгалтерском учёте».

Источник: taxcom.ru

Дисконтированный срок окупаемости: что это такое и как правильно рассчитать — показатели, метод и формула расчета DPP

Реализация любого бизнес-проекта в первую очередь подразумевает основательное планирование и составление прогнозов на перспективу. Ведь каждый предприниматель, вкладывая деньги в производство или сферу услуг, хочет выяснить, когда потраченные им средства вернуться и начнут приносить прибыль. Для получения нужных сведений производится вычисление параметров, напрямую связанных с поступлением доходов, и тех, что характеризуют время, за которое окупаются вложения. Поэтому следует разобраться, что это такое — простой и дисконтированный срок (период) окупаемости, как выглядит формула и производится расчет.

Определение ПСО

PP (pay-back period) — это измеримая величина, которую применяют с целью проведения инвестиционного анализа и исследования предполагаемой рентабельности будущего проекта. Показатель может рассчитываться в неделях (актуально для небольших предприятий), месяцах, годах и даже десятках лет. Как правило, к последним относятся особо крупные продолжительные бизнес-проекты.

Результаты вычислений стабильно зависят от общего инвестиционного объема, направления осуществления деятельности и соответствующих ей норм доходности в заданной сфере. PP-величина, полученная в результате вычислительных манипуляций, позволяет определить срок, через который сделанные первоначально инвестиции полностью окупятся.

Опустив сложную терминологию, можно сказать, что этот показатель наглядно демонстрирует, через какой временной период предприятие перестанет быть убыточным и начнет получать чистую прибыль. Получение дохода, полностью перекрывающего инвестиционные вложения — главное условие успешного функционирования любого проекта. Данная величина имеет большое значение не только для проведения аналитических мероприятий, позволяющих дать оценку движения вложенных денежных средств, но и для составления бизнес-плана. Чтобы организовать работу без потери эффективности, следует воспользоваться уже готовыми образцами схем, сформированных под определенную сферу деятельности.

Дисконтированный срок окупаемости DPP: что это простыми словами

Его расчет осуществляют, чтобы детально представить, насколько прибыльной окажется реализуемая идея. Параметр дает возможность оценить временной промежуток, за который удастся вернуть инвестируемые деньги с учетом стоимости вкладываемой единицы. Проще говоря — он характеризует время, необходимое финансам для полного оборота.

На просторах интернет-сети и в печатных изданиях показатель обозначают в виде краткой аббревиатуры DPP (Discounted payback period). Это значение чаще всего используется для определения эффективности вложенных в бизнес-проект средств за счет денежного потока. Дисконт-период, как и другие количественно-измеримые параметры, обладает свойственными ему особенностями и сравнительными погрешностями. Соответственно, разрабатывая новый бизнес-проект, следует учитывать вероятные риски. Непредвиденные обстоятельства, грозящие снижением доходности — распространенное явление в сфере бизнеса.

Источник: www.cleverence.ru