Бизнес-план разработан на основе фактических данных действующего предприятия.

В создании проекта принимали участие сотрудники высокой квалификации, с опытом работы в отрасли.

Бизнес-план соответствует международным и российским стандартам (UNIDO, TACIS, ЕБРР, МЭРТ РФ, Минфин, Минстрой, Минсельхоз) и достойно представит Ваш проект в российских и международных банках, а также государственных структурах всех уровней.

В случае необходимости, специалисты нашей компании в сжатые сроки внесут корректировки в финансовые расчеты и описательную часть проекта, с тем, чтобы обеспечить полное соответствие бизнес-плана Вашим параметрам.

Проект предоставляется в формате рабочих файлов, в которые можно самостоятельно или силами квалифицированных сотрудников вносить изменения: финансовой модели (на базе Excel) и файла Word (Powerpoint).

Основные параметры проекта:

Количественные показатели: Объем добычи — 60,2 тыс. тонн в год.

Страны по Добыче Нефти в год

- в долларах 18 991 651

- в евро 13 988 347

- в рублях 485 364 000

- Количество страниц – 47

- Количество графиков – 22

- Количество таблиц – 21

1.1 Цели и задачи проекта

Предлагается проект создания нефтегазодобывающего предприятия с правами недропользователя.

Основная схема проекта состоит в том, что на основании заявки в комитет недропользования в ХХХХ компания получает право ведения геологоразведочных работ на выбранном участке.

Полученный участок рекламируется среди потенциальных инвесторов. Производится исследование участка с использованием уникальной технологии «прямого поиска» (ВОГТ).

В случае открытия залежи нефти рыночная стоимость запасов категории С1 после защиты запасов в ЦКЗ (Центральной комиссии по запасам) будет составлять при цене 15 долларов за тонну запасов и при объёме запасов до 1 млн. тонн – 15 млн. долларов. Если объём запасов будет выше 1 млн. т., то и стоимость пропорционально поднимется.

Для достижения поставленных целей требуется решить следующие задачи:

- аренда земли;

- проверка технического состояния коммуникаций;

- выполнение работ по текущему ремонту;

- выполнение работ по проектированию;

- лицензирование деятельности и согласования;

- размещение заказа на изготовление оборудования;

- монтаж необходимых установок, хранилищ, а также нижнего слива;

- пуско-наладочные работы;

- начало добычи.

1.2 Конкурентное преимущество проекта

Конкурентное преимущество состоит в обладании технологией «прямого поиска» (ВОГТ) разуплотнённых объектов в баженовской свите и юрском горизонте. Этот подход позволяет при переобработке региональных сейсмопрофилей 2D выявлять потенциально нефтеносные структуры и закладывать на них бурение разведочных скважин на год ранее, чем с использованием стандартных технологий. Используя весь комплекс современных технологий, в том числе методику прямого поиска на базе сейсмических данных 2D, разработанную ЮНИИ ИТ, можно найти локальные объекты с разуплотнённой структурой в баженовской свите или юрском горизонте. С очень высокой вероятностью в разуплотнённых объектах баженовской свиты должна находиться нефть.

Как добывают нефть. Инфографика. Роснефть. How is oil produced?

1.3 Финансирование проекта

Потребность в финансовых ресурсах и структура финансирования

Потребность в финансовых ресурсах по проекту составляет 207,2 млн. рублей.

Планируется, что финансирование настоящего проекта будет осуществляться:

- за счет собственных средств;

- за счет привлеченных средств.

Размер собственных средств составит 20,7 млн. рублей (10%).

Потребность в дополнительных денежных средствах составляет 186,4 млн. рублей.

Условия привлечения заемных средств

Для составления настоящего бизнес–плана были приняты следующие условия привлечения денежных средств: кредит предоставляется на 10 лет, на период: ХХХХ-ХХХХ г.г., процентная ставка по кредиту составит 15% годовых.

Привлечение кредита происходит поэтапно, в течение 4 лет: (ХХХХ-ХХХХ г.г.), в соответствии с календарным планом-графиком финансирования инвестиций.

Условия погашения заемных средств

На погашение кредита планируется направлять 85% свободного денежного потока после уплаты текущих расходов, налогов и процентов по кредиту, срок выплаты тела кредита составит около 6 лет: ХХХХ-ХХХХ г.г.

Погашение кредита планируется с ХХХХ г., траншами в среднем по 27,7 млн. рублей.

Погашение процентов по кредиту

На погашение кредита планируется направлять 85% свободного денежного потока после уплаты текущих расходов, налогов и процентов по кредиту, срок выплаты тела кредита составит около 6 лет: ХХХХ-ХХХХ г.г.

Погашение кредита планируется с ХХХХ г., траншами в среднем по 27,7 млн. рублей.

1.4 Показатели проекта

Экономическая эффективность проекта была подтверждена путем расчета традиционных финансовых показателей, используемых в проектном анализе.

Горизонт расчета проекта – 10 лет.

Таблица 1. Финансовые и инвестиционные показатели проекта

| 1 | Горизонт расчета проекта, лет | 10 |

| 2 | Горизонт расчета проекта, мес. | 120 |

| 3 | Объем вложенного капитала в проект (LDC), тыс. рублей | 452 783 |

| 4 | Объем выручки за период проекта (SP), тыс. рублей | 5 459 278 |

| 5 | Средний остаток денеж. средств в квартал (ADB), тыс. рублей | 9 054 |

| 6 | Чистая прибыль за период проекта, тыс. рублей | 230 607 |

| 7 | Чистый доход (остаток денежных средств (NV)), тыс. рублей | 77 121 |

| 8 | Средняя рентабельность за период проекта | 4,2% |

| 9 | Ставка дисконтирования (DR), % | 5,5% |

| 10 | Чистый приведенный доход (NPV), тыс. рублей | 3 319 |

| 11 | Средняя норма рентабельности инвестиций (ARR) | 5,1% |

| 12 | Рентабельность вложенного капитала (ROI) | 50,9% |

| 13 | Индекс прибыльности (PI) | 1,01 |

| 14 | Внутренняя норма рентабельности (IRR) | 69,9% |

| 15 | Модифицированная вн. норма рентабельности (MIRR) | 22,2% |

| 16 | Срок окупаемости (PBP), мес. | 96 |

| 17 | Срок окупаемости (PBP), лет | 8 |

| 18 | Дисконтированный срок окупаемости (DPBP), мес. | 108 |

| 19 | Дисконтированный срок окупаемости (DPBP), лет | 9 |

1.1 Цели и задачи проекта

1.2 Конкурентное преимущество проекта

1.3 Финансирование проекта

1.4 Показатели проекта

2 ОПИСАНИЕ ПРОЕКТА

2.1 Общее описание проекта

2.2 Вывод продукции

2.3 Проблемы

3 КРАТКИЙ ОБЗОР РЫНКА НЕФТИ (1 КВАРТАЛ ХХХХ г.)

4 ИНВЕСТИЦИОННЫЙ ПЛАН

5 ОРГАНИЗАЦИОННЫЙ ПЛАН

5.1 Управление реализацией проекта (менеджмент предприятия)

5.2 Этапы реализации проекта

5.3 Текущее управление проектом

6 ПЛАН ДОБЫЧИ

6.1 Виды деятельности и продукция, приносящие доход

6.2 Объем добычи

Планируемый максимальный объем добычи

Выход на планируемые объемы добычи

7 КОММЕРЧЕСКИЙ ПЛАН

7.1 Виды получаемых доходов по проекту

7.2 Ценовая политика

7.3 Структура и объемы доходов

8 ТЕКУЩИЕ ЗАТРАТЫ ПРОЕКТА

8.1 Постоянные затраты

Текущие расходы

Амортизация

8.2 Переменные затраты

Прямые затраты на производство продукции

Налоги

8.3 Анализ затрат проекта

8.4 Анализ точки безубыточности

Допущения при анализе безубыточности

Безубыточность операционной деятельности

Анализ безубыточности в целом по проекту

9 ФИНАНСОВЫЙ ПЛАН

9.1 Условия привлечения инвестиционных ресурсов

9.2 Показатели плана движения денежных средств

9.3 Показатели плана прибыли и убытков

9.4 Финансовые показатели проекта

10 АНАЛИЗ РИСКОВ ПРОЕКТА

10.1 Факторы, влияющие на деятельность компании

10.3 Количественный анализ рисков

Анализ чувствительности

Выводы

11 ОПИСАНИЕ РАСЧЕТА

11.1 Допущения

Допущения при анализе безубыточности

11.2 Параметры проекта

11.3 Расчет критериев эффективности проекта

12 ПЕРЕЧЕНЬ РИСУНКОВ И ТАБЛИЦ

12.1 Перечень таблиц

12.2 Перечень рисунков

ПРИЛОЖЕНИЕ 1. ПЛАН ПРОДАЖ И ПРЯМЫЕ ЗАТРАТЫ

ПРИЛОЖЕНИЕ 2. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРОЕКТА

1 ПЕРЕЧЕНЬ РИСУНКОВ И ТАБЛИЦ

1.1 Перечень таблиц

Таблица 1. Финансовые и инвестиционные показатели проекта

Таблица 2. Данные по добыче, реализации и экспорту нефти

Таблица 3. Сравнительные данные о добыче нефти в РФ и ведущих странах-экспортерах нефти

Таблица 4. Инвестиционный бюджет

Таблица 5. Календарный план

Таблица 6. Финансовый план

Таблица 7. Ввод персонала по годам

Таблица 8. Штатное расписание с окладами

Таблица 9. Рост общего фонда заработной платы по годам

Таблица 10. План добычи

Таблица 11. Динамика цен реализации

Таблица 12. План получения дохода

Таблица 13. Тарифы роста расходов на постоянные затраты

Таблица 14. Постоянные затраты

Таблица 15. Переменные затраты

Таблица 16. Налоги

Таблица 17. Анализ структуры затрат (по отношению к выручке)

Таблица 18. График получения и погашения кредита

Таблица 19. Финансовые и инвестиционные показатели проекта

Таблица 20. Влияние изменения отдельных параметров на показатели эффективности проекта

Таблица 21. Анализ чувствительности проекта

1.2 Перечень рисунков

Рисунок 1. Динамика добычи и экспорта нефти

Рисунок 2. Мировые цены на нефть, долл. за баррель

Рисунок 3. Спрос и предложение на рынке нефти

Рисунок 4. Соотношение прироста запасов и добычи нефти

Рисунок 5. Структура инвестиционных затрат

Рисунок 6. График финансирования инвестиционных затрат, тыс. рублей

Рисунок 7. График финансирования инвестиционных затрат, тыс. рублей

Рисунок 8. Выход на планируемые объемы добычи

Рисунок 9. Рост объемов производства продукции

Рисунок 10. Динамика выручки от реализации и прямых затрат, тыс. рублей

Рисунок 11. Структура постоянных затрат (к общему объему постоянных затрат)

Рисунок 12. Структура переменных затрат (к общему объему переменных затрат)

Рисунок 13. Структура налоговых выплат в сумме всех налогов (за период проекта)

Рисунок 14. Соотношение постоянных и переменных затрат к общему объему затрат

Рисунок 15. Структура распределения выручки от реализации на затраты и прибыль

Рисунок 16. Точка безубыточности без учета налоговой составляющей, тыс. рублей

Рисунок 17. Точка безубыточности с учетом налоговой составляющей, тыс. рублей

Рисунок 18. Точка безубыточности проекта в целом, тыс. рублей

Рисунок 19. Денежные потоки по привлечению и выплате кредитных средств, тыс. рублей

Рисунок 20. Выплата начисленных в текущем месяце процентов, тыс. рублей

Рисунок 21. Денежные потоки по проекту, тыс. рублей

Рисунок 22. Окупаемость проекта, тыс. рублей

Запрос на приобретение бизнес-плана «Нефтедобыча»

Источник: www.bis-plans.ru

Шанс для малых нефтяных компаний

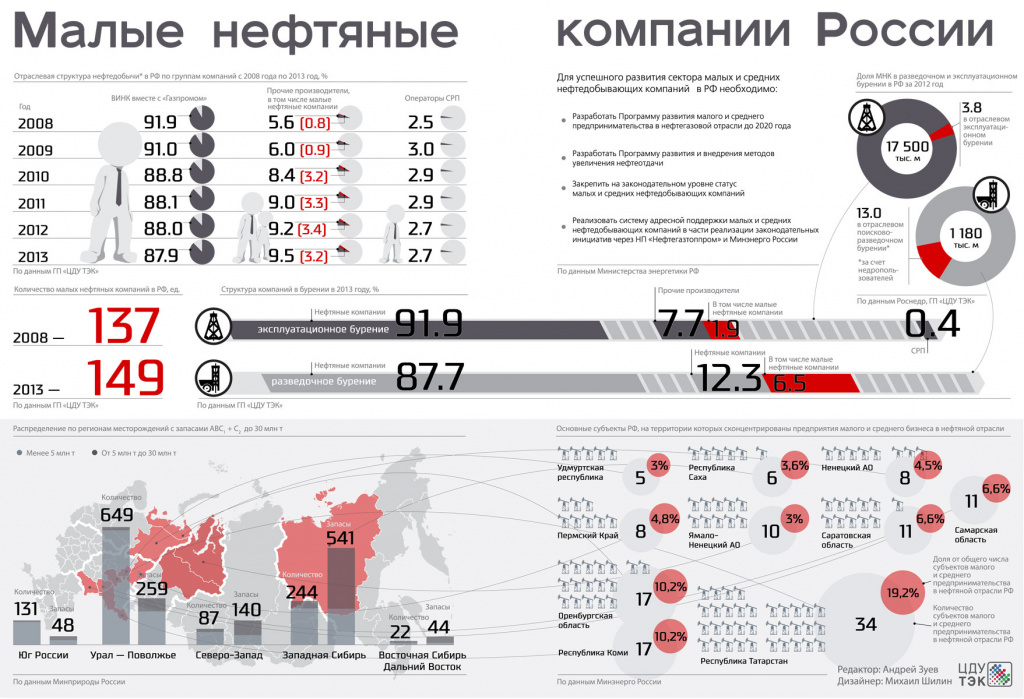

В нефтяной промышленности России работают как крупные нефтяные компании, так и малые предприятия (добыча менее 500 тыс. т нефти в год). Добирая углеводороды из истощенных месторождений и малорентабельных скважин, разрабатывая низкопродуктивные участки, которые не интересны крупным корпорациям, малые нефтяные компании (МНК) способствуют рациональному использованию природных богатств нашей страны.

Освоение и разработка новых углеводородных российских месторождений в последние годы велись разными силами, и прежде всего, с помощью альянсов российских госкомпаний с ведущими международными нефтегазовыми концернами. В настоящее время ВИНК играют ведущую роль в российском нефтегазовом секторе, а их зависимость от использования западного оборудования составляет 80 %.

Очередной виток западных санкций, направленный на ослабление позиций российской нефтегазовой отрасли, ускорил поиск новых путей развития отечественного нефтяного сектора. В ходе этого процесса началось обсуждение шагов по поддержанию отечественных производителей. Рассматривается возможность снижения зависимости топливно-энергетического комплекса РФ от импорта оборудования, в связи с чем все большую актуальность при-обретает вопрос развития российских малых нефтяных компаний.

Разделяй и добывай

Крупные нефтяные компании извлекают, как правило, легкую нефть, оставляя в недрах углеводороды, на добычу которых нужно привлекать дополнительные ресурсы. По мнению отраслевых экспертов, в сложившихся условиях сегодня целесообразно обратить внимание на развитие в России малых нефтяных компаний. Месторождения, на которых они ведут работу, характеризуются не только небольшими запасами, но и часто худшим их качеством. Средний проектный коэффициент извлечения нефти (КИН) запасов малых нефтяных компаний на 20 % ниже, чем у ВИНК.

Количество МНК в последние годы в нашей стране незначительно выросло: если в 2008 году их было 137, то в 2013 году число увеличилось до 149 предприятий. Процесс развития малых нефтяных компаний в регионах России происходит по-разному, наиболее ярко выражен он в Татарстане.

Объем нефтедобычи, включая газовый конденсат, силами МНК, по данным ГП «ЦДУ ТЭК», увеличился за шесть лет в четыре раза — с 0,8 % в 2008 году до 3,2 % в 2013 году. При этом доля добычи нефти вертикально интегрированными нефтяными компаниями вместе с «Газпромом» за этот же период с отметки 91,9 % снизилась до 87,9 %.

Подобная ситуация в свое время сложилась в США, где теперь насчитывается 7,4 тыс. МНК. Большинство из них работают в глубине континента на низкорентабельных скважинах. В общей сложности на малые компании по итогам 2012 года в США приходилось 46 % нефтедобычи, в Канаде — 33 %, на мировом рынке сырой нефти — 15 %. В России их доля по итогам того же года достигла 5 %.

Рука помощи

В нашей стране процесс образования малых нефтяных компаний наиболее ярко развивался в Татарстане. В 1997 году в регионе разработана и внедрена стратегия увеличения нефтедобычи, и тогда же стали создаваться первые МНК. Эти предприятия через конкурсы получали в эксплуатацию в основном мелкие месторождения с трудноизвлекаемыми запасами нефти, разработкой которых не занималась «Татнефть». В результате в Татарстане появилось 18 частных МНК, которые вели разработку 56 небольшых месторождений с трудноизвлекаемой нефтью. Все малые нефтяные компании имеют партнерские отношения с «Татнефтью», благодаря которой решают вопросы, связанные с транспортировкой углеводородов, переработкой и сбытом.

Руководство «Татнефти» в 2006 году заявило о целесообразности укрупнения МНК для увеличения добычи нефти в Татарстане. Инициатива была поддержана республиканским правительством. В том же году на базе трех малых нефтяных компаний — «Шешмаойл», «Иделойл» и «Геология» — была создана «Управляющая компания «Шешмаойл».

Лидирующая группа Татарстана

В 1998 году добыча нефти компанией «Шешмаойл» осуществлялась из 45 скважин в объеме 31,8 тыс. тонн. В 2001 году количество скважин выросло до 104, а производство увеличилось до 153,8 тыс. тонн. После консолидации трех компаний суммарный объем добычи «Управляющей компании «Шешмаойл» составил 550 тыс. т в год.

Затем в состав Управляющей компании вошли «Геотех» с Глазовским и Заречным месторождениями, «Елабуганефть» с Пенячинским месторождением, «Татнефть-Геология» с Тумутукским и «Кондурчанефть» с Аделяковским месторождениями. Одним их последних приобретений «Управляющей компании «Шешмаойл» стала сервисная буровая компания «Пионер-200».

В результате расширения деятельности компании наряду с нефтедобычей она получила возможность оказывать сервисные услуги: осуществлять сопровождение и контроль строительства скважин, внедрять собственные технологии их строительства и освоения, проводить капитальный и текущий ремонт скважин, внедрять современные методы увеличения нефтеотдачи.

Таким образом, «Управляющая компания «Шешмаойл» сегодня осуществляет функции исполнительного органа в семи добывающих, а также в шести сервисных компаниях. В 2013 году МНК добыла 1,1 млн т, то есть стала в регионе второй по добыче после «Татнефти» и первой среди малых нефтяных компаний.

Другим примером консолидации является «Малая нефтяная компания Татарстана» («МНКТ»), которая также была образована в девяностых годах прошлого века. Она была учреждена двумя фирмами: «ТАИФ» и «Нира-Экспорт». Компания получила лицензию на Актанышское месторождение, извлекаемые запасы которого оцениваются в 7 млн тонн.

Вскоре «МНКТ» приобрела контрольный пакет акций «Дружбанефти», разрабатывающей Нуркеевское месторождение, а затем присоединила «ТНГК-Развитие».

В 2013 году добыча «МНКТ» составила 121,9 тыс. т, «ТНГК-Развития» — 233,3 тыс. т, «Дружбанефти» — 22,3 тыс. тонн.

В 2013 году 33 малыми нефтедобывающими компаниями Татарстана добыто 6,8 млн т нефти, или 20,6 % общего объема добычи в республике. Лидерами по наращиванию производства стали компании «Татнефтеотдача», «ТатРИТЭКнефть», «Кара-Алтын», «Татех», «Татойлгаз», «Татнефтепром-Зюзеевнефть», «Шешмаойл», «Татнефть-Геология» и «Охтинойл». Годовая добыча нефти малыми нефтедобывающими компаниями Татарстана, по мнению экспертов, может быть поддержана на уровне 6,5 млн т до 2025 года.

Добывая углеводороды, МНК Татарстана приближаются к 95 % норме утилизации попутного нефтяного газа (ПНГ). В первом полугодии 2014 года произведено 35 млн куб. м ПНГ. Из них утилизировано 32 млн кубометров. Таким образом, уровень утилизации составил 92,4 %. Согласно заявлению президента республики Рустама Минниханова, к концу 2014 года малые нефтяные компании Татарстана выйдут на уровень утилизации попутного газа в 95 %. А еще три года назад коэффициент утилизации ПНГ здесь составлял 75,5 %.

Объединение не для всех

Далеко не все малые нефтяные компании Татарстана поддерживают идею дальнейшей консолидации и не все собираются в ней участвовать. Такое решение объясняется тем, что в этом вопросе приоритет отдается объединению сырьевых и финансовые потоков, что в работе МНК не всегда идет на пользу делу, потому что каждому месторождению нужен индивидуальный подход, чего трудно добиться, входя в состав большой структуры. По мнению экспертов, МНК в России должно быть много, при этом в производственном процессе наиболее оптимальным является следующее соотношение — одна компания на одно месторождение.

Сменяя статус

Одной из самых быстрорастущих независимых нефтяных компаний в России является «Иркутская нефтяная компания» («ИНК»), которая прошла путь от малой компании до крупной. На этапе ее образования — 14 лет назад — добыча нефти составляла 30 тыс. т в год. В прошлом году компания добыла около 2,9 млн т нефти и газового конденсата. В период с января по сентябрь 2014 года добыча нефти и газового конденсата была увеличена на 34 % (по сравнению с показателями за девять месяцев прошлого года) до 2,8 млн тонн. Ожидается, что в 2014 году нефтедобыча на месторождениях группы компаний «ИНК» составит 4 млн тонн.

Сегодня предприятие представляет собой группу, куда входят управляющая компания и сервисные подразделения, которые осуществляют бурение нефтяных и газовых скважин. «ИНК» осуществляет геологическое изучение, разведку и добычу углеводородов на месторождениях и лицензионных участках Восточной Сибири. Основным месторождением считается Ярактинское. Именно здесь компания добывает 80 % углеводородного сырья и планирует еще нарастить объем производства.

Увеличение объемов добычи «ИНК» происходит благодаря наращиванию фонда скважин, переводу скважин на механический способ добычи и проведению гидроразрывов пласта. Метод многостадийного гидроразрыва в экспериментальном порядке проводится на низкопроницаемых породах, что позволяет обеспечить приток нефти на участках, где традиционные способы интенсификации Притока бессильны.

На ошибках учатся

Другая ситуация сложилась в Ханты-Мансийском автономном округе — Югре, откуда идут призывы помогать малым нефтяным компаниям. Лозунги о необходимости государственной поддержки сегодня звучат повсеместно.

Около десятка МНК Югры в 2009 году уведомили Роснедра о том, что замораживают добычу. Нефтяники просили приостановить действие лицензионных соглашений из-за нерентабельности производства. Они работают в труднодоступных районах на малодебетных скважинах. В этом регионе есть месторождения, где транспортировка нефти осуществляется бочками на автомобилях.

За прошедшее время никто из них так и не восстановил производственный процесс. Всего в Югре насчитывается 60 малых независимых нефтяных компаний, в совокупности они добывают 4 % нефти региона.

В настоящее время коэффициент нефтеотдачи на многих месторождениях Югры находится на невысоком уровне, есть отдельные скважины с хорошими показателями, но в среднем КИН составляет 30 %, при норме 60 %.

В Пермском крае малые нефтяные компании тоже испытывают проблемы. Хотя за шесть лет здесь произошло четырехкратное увеличение количества МНК (в 2004 году их было шесть, а к 2011 году количество возросло до 24), добычу нефти осуществляют лишь 11 МНК, чья совокупная добыча достигла 230 тыс. т в год. Одно дело статистика, а другое — реальное положение дел, а оно показывает, что остальные малые нефтяные компании здесь либо свернули деятельность, либо их руководство пытается продать предприятия.

Проблемные регионы

По сведениям администрации Ханты-Мансийского автономного округа — Югра, в регионе — 17 тыс. бездействующих скважин, каждая из которых способна давать до 5 т нефти в сутки. Это огромное поле деятельности для малых нефтяных компаний, но практически они там не работают в силу целого ряда причин.

Половина месторождений распределенного фонда Ямало-Ненецкого автономного округа (ЯНАО), по данным администрации этого региона, сегодня простаивает. Есть и такие объекты, которые более 15 лет не вводятся в разработку, при этом крупные компании не забывают упоминать об их запасах с целью повышения своей капитализации на фондовом рынке.

Падение нефтедобычи, считают в администрации ЯНАО, можно остановить, введя в строй законсервированные скважины, основная масса которых выработана не более чем на 25 %. Крупные компании не заинтересованы в отработке низкодебетных скважин, а для малых — огромное поле деятельности.

В Союзе нефтегазопромышленников отмечают, что в России на сегодняшний день имеется 26 тыс. неработающих скважин. Затраты на поддержание, капремонт скважины с дебетом 4 т в сутки не окупаются. При этом, как показывает практика, малые компании могли бы работать там с большой эффективностью с точки зрения и трудозатрат, и себестоимости. Малые месторождения можно было бы отдать МНК, но это невозможно сделать, поскольку возникнут противоречия с существующим законодательством.

Малые, но важные

Особенностью минерально-сырьевой базы нефтедобывающей промышленности России является то, что на 75 % она представлена мелкими и мельчайшими месторождениями с извлекаемыми запасами менее 10 млн тонн. Представить себе отечественные нефтегазовые госкомпании на таких месторождениях трудно. Согласно мировой практике, такие участки разрабатывают МНК. Они не только применяют новые технологии, но и значительно экономят средства ввиду отсутствия развитой внутрикорпоративной бюрократии и необходимости обустраивать местность.

В ряде субъектов России, как например, в Татарстане, процесс активно развивается. Почему этим занимаются субъекты, понять можно — центру нужно решать вопросы с долгами нефтегазовых госкомпаний, а для российских регионов своя нефтяная компания, хоть и малая, является средством пополнения бюджета и гарантом социальной стабильности.

По оценкам экспертов Минэнерго и Минприроды России, минимум треть отечественных нефтяных месторождений может быть эффективно освоена только малыми и средними предприятиями или СП с иностранным участием.

Малый бизнес в нефтедобыче России рассматривается, с одной стороны, как фактор, противодействующий чрезмерной монополизации отрасли, с другой, малые предприятия способствуют разработке небольших месторождений, вводу в действие простаивающих скважин и, как результат, увеличению добычи.

В сферу интересов ВИНК не входят остаточные запасы разрабатываемых месторождений, а также мелкие месторождения. Эти объекты являются полем деятельности МНК.

Мировой опыт

Мировой опыт показывает, что средние и малые нефтяные компании активно развиваются там, где создаются условия для их роста и где крупные инвесторы охотно передают на баланс малым ненужные им активы — простаивающие скважины и месторождения, а также предоставляют доступ к своей инфраструктуре. В США малые нефтяные предприятия получают целый ряд налоговых льгот, а российские — не могут пользоваться никакими преференциями, в результате МНК имеют гораздо меньше налоговых льгот, чем ВИНК.

Главными преимуществами малых нефтяных компаний являются оперативность, связанная с отсутствием забюрократизированности при принятии решений, и индивидуальный подход к каждой конкретной скважине.

По оценкам Международного энергетического агентства и Организации стран — экспортеров нефти (ОПЕК), малый бизнес в нефтяной промышленности активно сближает ее с научно-техническими достижениями, что позволяет этой отрасли эффективнее осваивать месторождения.

Нестандартные решения, реализованные в короткие сроки, могут позволить себе только малые компании, и в этом заключается одно из конкурентных преимуществ малого нефтяного бизнеса перед крупным.

По данным Национального научного фонда США, количество нововведений в малых компаниях на единицу затрат существенно больше, чем в средних и крупных фирмах. Кроме того, малые фирмы почти на треть опережают крупные по темпам освоения новых технологий. Это связано с технологической необходимостью и с тем, что в малых компаниях процент сотрудников, принимающих ответственные решения, на порядок ниже, чем в крупных фирмах.

В Великобритании крупнейшие компании (например, Royal Dutch Shell) практикуют командирование квалифицированных управляющих со своих предприятий в МНК на срок до двух лет.

Семь причин успеха

Для усиления роли малых нефтяных компаний, по мнению отраслевых экспертов, в нашей стране нужно на региональном уровне подготовить институциональную среду, подразумевающую целый ряд мероприятий (передача федеральным центром в регионы полномочий в сфере недропользования, создание региональных рынков кредитования и сервисных услуг для малых предприятий, запуск новой модели привлечения инвестиций и гарантии обеспечения доступа «малышей» к инфраструктуре и активам, лежащим мертвым грузом на балансе крупных нефтяных компаний, включая простаивающие и законсервированные скважины, и мелкие месторождения).

Необходимость поддержки малого предпринимательства в нефтегазовой отрасли в России специалисты объясняют тем, что в этом случае государство получит целый ряд преимуществ:

- здоровую конкурентную среду в нефтегазовой отрасли;

- поддержание текущего уровня добычи нефти;

- пополнение накопленной добычи за счет увеличения нефтеотдачи;

- увеличение количества эффективных технологий нефтедобычи, в том числе при разработке трудноизвлекаемых запасов;

- увеличение дополнительных рабочих мест на территории РФ;

- более широкое привлечение иностранных инвестиций;

- увеличение поступлений в бюджет РФ за счет налогов.

Выгода для государства

В вопросах подхода к организации рынка нефтегазосервисных услуг Минприроды придерживается мнения о ставке на создание конкурентного сектора инициативных компаний — так называемых «технологических юниоров», т. е. небольших, гибких и мобильных компаний в сфере геологоразведочных работ (ГРР). Этим «техно-логическим юниорам», по мнению Министерства, надо давать преференции, например, через ускоренный формат по заявительному принципу выдачи разведочных лицензий и отмену разового платежа при открытии месторождений, для того чтобы стимулировать тем самым конкурентную среду. Малым нефтегазовым компаниям, как раз удобнее иметь дело именно с такими контрагентами на рынке, чем с гигантами, считают эксперты Ассоциации малых и средних нефтегазодобывающих организаций («АссоНефти»).

Для государства развитие деятельности МНК могло бы стать очень выгодным направлением. По мнению экспертов, государственная поддержка независимых нефтяных предприятий позволила бы значительно увеличить добычу нефти этими предприятиями.

Потенциал независимых нефтяных компаний эксперты научно-технологического инновационного комплекса по разработке и коммерциализации новых технологий «Сколково» видят в разработке открытых залежей, повышении коэффициента извлечения нефти на действующих месторождениях на 3–5 %, доразведке и приобретении «хвостовых» активов ВИНК.

Источник: www.cdu.ru

ОПЕК+ с 2024 года снизит добычу на 1,4 млн баррелей в сутки. Как это отразится на рынках?

Решение было принято в ходе встречи картеля в Вене. Сокращения будут происходить по квотам. Россия сократит суточную добычу со следующего года до 9,8 млн баррелей. Окажет ли это влияние на курс рубля?

—>

Страны ОПЕК+ договорились о корректировке общего уровня добычи нефти с 2024 года до 40,46 млн баррелей в сутки. Квоты определены для каждой страны. Так, Россия должна скорректировать добычу нефти со следующего года до 9,8 млн баррелей в сутки. В целом государства ОПЕК+ сократят добычу почти на 1,4 млн баррелей в сутки.

Таким образом ОПЕК+ отреагировала на падение цен на нефть. Стоимость Brent в конце мая опустилась ниже 72 долларов за баррель и затем отыграла лишь часть потерь: торги 2 июня закрылись на отметке 76,4 доллара за баррель. Следующая встреча ОПЕК+ в Вене назначена на 26 ноября.

Рубль перед выходными сдал свои позиции. За доллар давали 81,5 рубля, евро стоил 87,5 рубля. В центре внимания на следующей неделе заседание Банка России, которое пройдет в пятницу, 9 июня. Что будет с нефтью? Как откроются рынки в понедельник и какие перспективы у рубля? Все это Business FM обсудила с инвестиционным стратегом УК «Арикапитал» Сергеем Суверовым:

— Расскажите, как откроются рынки и какие главные факторы будут влиять, и что у нас с валютой? И учитывая, что ОПЕК не договорились, собственно, они даже не начали.

— Мы видим, что волатильность российской валюты заметно снизилась в последнее время, но все-таки больше факторов для продолжения умеренного ослабления рубля. Это связано со старыми факторами — с, прежде всего, дефицитом бюджета и оттоком капитала.

Кроме того, геополитическая ситуация вокруг конфликта на Украине остается крайне сложной, и это может преподнести сюрпризы, поэтому вряд ли в таких условиях рубль будет укрепляться. Сокращение добычи нефти может оказать небольшую поддержку рублю.

Но мы видим, что после прошлого сокращения ОПЕК+ какого-то большого влияния на курс рубля это не оказало, поэтому, я думаю, что решение ОПЕК+ может оказать достаточно краткосрочную поддержку рублю. Также важным событием недели является заседание Центрального банка, мы ждем какого-то изменения ключевой ставки, но тем не менее ставки в России остаются достаточно адекватными и могут оказывать небольшую поддержку российской валюте в среднесрочной перспективе, особенно если ЦБ в среднесрочном плане будет повышать ключевую ставку. Но тем не менее наш базовый прогноз, что рубль может на предстоящей неделе немножко ослабнуть, возможно до 82,5 рубля за доллар, но вот остается интрига со стороны ОПЕК+. Ситуация на российском рынке остается относительно оптимистичной, это связано с реинвестированием дивидендов, которые сейчас поступают на рынок, в том числе от Сбербанка. Я думаю, что подход к инвестированию будет более точечным, инвесторы будут покупать или компании, которые платят относительно адекватные дивиденды, прежде всего Сбербанк, или компании, у которых растет бизнес, типа «Яндекса».

Евро в моменте может подорожать до 90 рублей, а доллар до 83, — считает руководитель одного из направлений Ассоциации владельцев облигаций Дмитрий Степанов:

Дмитрий Степанов руководитель одного из направлений Ассоциации владельцев облигаций «Я думаю, что решение стран ОПЕК и вообще ситуация по нефти как-либо сильно не будет оказывать влияние на рубль. Основное влияние на рубль сейчас окажет — и это, скорее всего, будет не поддержка, а некоторое давление — завершение налогового периода. И я ожидаю, что мы увидим евро, возможно в отметке около 90, а, соответственно, доллар в районе 83-84 рублей, и, наверное, это будет некий ценовой максимум, от которого дальше, скорее всего, валюта будет уже снижаться, потому что там будут появляться другие факторы. И в том числе ожидаю, что приближающееся заседание Банка России, вероятнее всего, будет являться уже новым фактором поддержки для рубля. Скорее всего, там будут звучать ноты в сторону контроля инфляции, и это, безусловно, будет положительно оценено рынком».

По прогнозу Банка России, инфляция ускорится летом. В III квартале она может превысить 4%, а к концу года этот показатель может достигнуть 4,5–6,5%. В 2024 году инфляция выйдет на плато, то есть к целевому показателю 4%.

Источник: www.bfm.ru