Первичная документация служит основанием для внесения бухгалтерских записей в учетные регистры. Эти бланки призваны зафиксировать на бумаге достоверность факта совершения хозяйственной операции, повлекшей изменение экономического положения предприятия. Оформление первички регламентировано законодательством. Каждый шаблон должен соответствовать требованиям Закона от 06.12.2011 г. №402-ФЗ. Какие существуют требования к оформлению первичных учетных документов?

Формы и виды первичной документации

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

Ввод-вывод краткосрочных активов при функционировании бизнеса (30302118)

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм. Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной. Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы. В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Вопрос: Как оформлять первичные учетные документы в целях налога на прибыль?

Посмотреть ответ

Классификация первички по стадиям предпринимательства

В зависимости от того, на каком этапе в данный момент находится бизнес, используются те или иные формы первичной бухгалтерской документации. Обычно сделки, с точки зрения обеспечения документами, можно разделить на три стадии.

- Определение условий сделки. Партнеры договариваются, вырабатывая консенсус, который устроит обе стороны. Деньги и товары еще не переходят из рук в руки, услуги пока не оказываются, работы не выполняются, но все уже готово к началу взаимодействия. Результатом этого этапа будут следующие виды первички:

- договор (возможны различные формы);

- счет на оплату.

- Вознаграждение по сделке. Оплата может быть произведена в различной форме. Этот важный момент фиксируется подтверждающей передачу денег первичкой:

- если оплата производилась не наличными, то ее подтвердит выписка с расчетного счета, чек платежного терминала и т.п.;

- если деньги передавались «кэшем», подтверждением послужит кассовый чек, бланк строгой отчетности или квитанция к приходному кассовому ордеру.

- Передача товара, оказание услуги, выполнение работы. Она сторона произвела оплату, теперь время и второй стороне выполнить свои обязательства. О том, что она это сделала добросовестно, и у первой стороны нет претензий, будут свидетельствовать следующие первичные документы:

- накладная (если передавались товары);

- товарный чек (может выдаваться вместе с кассовым или идти одним документом);

- акт оказанных услуг (или выполненных работ).

Эти документы обязательны для предоставления налоговой, поскольку они подтверждают понесенные первой стороной расходы, что непосредственно влияет на налоговую базу.

Demo day Бизнес-акселератора Food-UP: выступление команды «Домбезе»

Контроль, хранение и организация учета первичных документов

Учет первичной документации должен быть организован так, чтобы каждый бланк проходил систему регистрации внутри предприятия. Это необходимо для минимизации риска утери справок и других форм. Делопроизводитель или другое ответственное лицо заводит журналы регистрации документации. Все поступающие бланки оформляются как входящие. Исходящими являются формы, которые создаются внутри предприятия (независимо от того, будут они выданы сторонним организациям или останутся на предприятии).

Поступающая документация должна проходить несколько этапов учета и регистрации:

- Приемка.

- Первоначальная обработка.

- Распределение по типам бланков и их назначению.

- Регистрация в учетных журналах с проставлением на документе штампа и присвоением входящего номера датой приемки.

- Визирование руководством компании (когда директор просматривает входящую корреспонденцию, он проставляет на ней резолюции).

- Исполнение документа.

Для организации эффективной системы документооборота и обеспечения контроля сохранности бланков необходимо разработать и утвердить график документооборота с номенклатурой дел. В графике надо раскрыть этапы оформления, регистрации документов, процедуру их передачи на хранение с указанием временных рамок, перечислить ответственных за каждый шаг сотрудников.

Хранить исполненную и отраженную в учете первичную документацию надо не менее 5 лет. В Приказе Минкультуры от 25.08.2010 г. №558 приведена классификация бланков с привязкой к срокам ее сдачи в архив:

- распорядительная документация должна оставаться доступной на протяжении 75 лет (если приказы и распоряжения затрагивают ведение основной деятельности фирмы) или 5 лет при условии, что бланк отражает решение административных вопросов;

- формы, сопровождающие осуществление хозяйственных операций, подлежат хранению в течение 3-5 лет.

СПРАВОЧНО! Законом №402-ФЗ в ст. 29 срок хранения ограничивается 5 годами. Налоговое законодательство предписывает обеспечивать сохранность и доступность к бухгалтерской документации не менее чем в течение 4 лет.

Особые условия и периоды хранения предусмотрены для таких бланков:

- Документы, при помощи которых было отражено оприходование активов, подлежащих амортизации, нельзя сдавать в архив на протяжении 4 лет от даты списания этого имущества.

- Если первичная документация была оформлена в периоде появления убытка, который используется для уменьшения величины налога на прибыль, то хранить ее надо до прекращения влияния на налогооблагаемую базу результатов такой убыточности.

- Первичка, характеризующая операции по возникновению дебиторской задолженности, должна храниться в течение 4 лет с момента признания непогашенного долга безнадежным (если такой факт имеет место).

Для электронных форм сроки хранения идентичны бумажным документам. Процедура списания первички должна осуществляться с участием специально созданной комиссии.

Утверждение форм первичной документации

Неунифицированная первичная документация может разрабатываться субъектами хозяйствования самостоятельно. Для таких бланков главным критерием соответствия нормам законодательства является соблюдение стандартов Закона №402-ФЗ в части обязательных реквизитов:

ЗАПОМНИТЕ! Чтобы пользоваться самостоятельно разработанными шаблонами в качестве первичной документации, необходимо утвердить их локальным актом предприятия.

Кассовые и платежные документы относятся к группе строго регламентированных форм. Предприятия своим приказом или любым другим распоряжением не уполномочены убирать из них строки, ячейки, изменять структуру. В неунифицированные шаблоны предприятия могут вносить свои корректировки, добавлять и убирать информационные блоки. При самостоятельной разработке новых форм за основу можно брать типовые образцы.

Для утверждения первички можно вынести ее примеры в отдельное приложение к учетной политике. Второй вариант – для каждого бланка руководитель издает приказ по предприятию. В тексте приказа указывается информация о внедрении в учет новых форм документации, которые должны оформляться по единому шаблону. Сами бланки включаются в приказ в виде самостоятельных приложений.

Если организация собирается пользоваться для отражения отдельных операций типовыми формами, которые рекомендованы соответствующими ведомствами, то эти бланки утверждать внутренними актами не надо. Для фиксации такого решения достаточно сделать запись в учетной политике о применении стандартизированных шаблонов.

При введении в систему документооборота новых форм документов целесообразно утверждать их приказом.

О чем нужно всегда помнить бухгалтеру

Идеальное состояние первичной документации – необходимое условие отсутствия проблем при налоговых проверках и ревизиях, доказательства своей правоты в споре с контрагентом и пр. Приведем ряд важных нюансов, о которых следует всегда помнить бухгалтеру при работе с первичкой.

Источник: assistentus.ru

Бухгалтерский документооборот: организация и порядок ведения

Бухгалтерский учет основан на работе с документами. От его организации зависит качество учета. Рассмотрим, как построить систему обработки документов, чтобы исполнять требования закона и владеть достоверной информацией о финансово-хозяйственных операциях.

Бухгалтерский документ и правила его составления

Само слово «документ» происходит от латинского «docēre» (доказывать). Отсюда вытекает и его основное назначение — подтверждать те или иные факты. Применительно к бухучету речь идет о различных фактах хозяйственной жизни компании.

Процессы, из которых складывается ведение бизнеса, весьма разнообразны и каждому из них соответствуют свои документы. Кроме того, закон разрешает организациям самостоятельно разрабатывать формы, исходя из своих потребностей (п. 4. ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухучете»).

Строго регламентируются только документы, используемые бюджетными организациями, а также отдельные «специфические» их группы, например, банковские и кассовые.

Однако свободный выбор формы в данном случае не означает, что порядка документооборота в бухгалтерском учете вообще не существует. Есть перечень обязательных реквизитов, которые должен содержать в себе любой учетный документ. Точнее говоря — таких перечней два, в первом говорится о требованиях к первичным документам, а во втором — к сводным.

Эти списки во многом повторяют друг друга (п. 2 ст. 9 и п. 4 ст. 10 закона № 402-ФЗ), поэтому представим их в виде таблицы

Данные / вид документа

первичный

сводный

Особой категорией сводных регистров можно считать отчеты. Форма этих документов всегда определена законом, а подача информации ориентирована на внешних пользователей.

Классификация бухгалтерских документов

Конечно, группировка учетных форм не ограничивается упомянутым выше разделением на первичные и сводные. Их классификация так же разнообразна, как и бизнес-процессы.

1. По назначению документы могут быть:

А. Распорядительными. Они отражают решение руководства осуществить какую-либо операцию (например, приказ).

Б. Оправдательные. Заполняются на основании произошедших фактов хозяйственной деятельности и являются основанием для бухгалтерских операций (например, накладная).

В. Бухгалтерского оформления. Этот вид документов носит вспомогательный характер и нужен для удобства при отражении операций в учете. Это могут быть различные сводные ведомости, калькуляции, справки и т.п.

Г. Комбинированные документы сочетают в себе характеристики нескольких типов.

2. По порядку заполнения документы бывают:

А. Разовые. Они отражают операцию, произошедшую в течение короткого времени. Это может быть отгрузка, выдача денег и т.п.

Б. Накопительные. В этом случае заполнение данных происходит последовательно, в течение длительного периода. Такие формы (например, лимитно-заборные карты) обычно используют для учета однородных периодических операций. Накопительные документы нужно отличать от сводных, рассмотренных выше. Дело в том, что сводные ведомости заполняются не последовательно, а единовременно, на основании другой «первички», сформированной ранее.

3. По содержанию хозяйственных операций документы могут отражать:

- оборот товарно-материальных ценностей;

- расчеты с контрагентами, персоналом, бюджетом и т.п.;

- движение денежных средств.

4. По месту заполнения документы могут быть:

А. Внутренние, которые не выходят за пределы организации. К ним относятся, например, все документы по расчетам с персоналом или накладные на внутреннее перемещение.

Б. Внешние документы либо поступают от других организаций, либо предназначены для отправки контрагентам (отгрузочные накладные, акты, счета-фактуры и т.п.).

5. По способу заполнения.

Ранее, когда информационные технологии только начинали свое распространение, было принято делить документы на заполняемые вручную и автоматически, т.е. с помощью бухгалтерских программ.

Но т.к. на сегодня «ручное» ведение бухучета почти не встречается и практически все формы готовятся с помощью специализированного программного обеспечения, то уместнее будет другая классификация документов:

А. Бумажные. В этом случае «первичка», сформированная бухгалтерской программой, распечатывается и заверяется подписью ответственного лица, а также (в случае необходимости) печатью.

Б. Электронные . Эта категория «первички» не выводится на бумажные носители, а направляется адресату как внутри, так и вне компании по телекоммуникационным сетям. Для подтверждения достоверности также используется подпись. Но в данном случае она представляет собой определенным образом закодированный информационный пакет.

Организация документооборота

Итак, вся деятельность организации сопровождается «производством» огромного количества различных бумаг. Чтобы своевременно получать всю необходимую информацию о бизнесе, нужно наладить работу с ними, т.е. — организовать документооборот в системе бухгалтерского учета.

Ответственность за это, как и за учет в целом, несет руководитель организации (п. 1 ст. 7 закона № 402-ФЗ).

Важно!

Несмотря на важность этого вопроса, в современном российском законодательстве до сих пор не существует специального нормативного акта, посвященного бухгалтерскому документообороту. Федеральный стандарт «Документы и документооборот в бухгалтерском учете» сейчас находится в разработке и, скорее всего, будет принят в 2020 году.

Сегодня при организации бухгалтерского документооборота на предприятии можно ориентироваться на «Положение о документах…» , утвержденное приказом Минфина СССР № 105 от 29.07.1983.

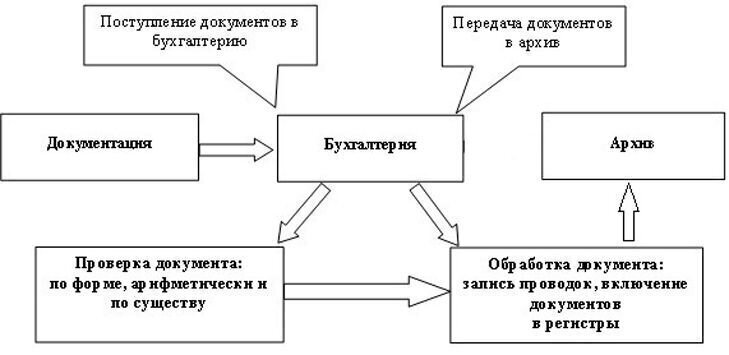

Любая учетная форма в организации проходит следующие этапы документооборота:

- Создание документа или его получение от контрагентов.

- Проверка. На этом этапе документ анализируют на соответствие требованиям закона, сущности отражаемой операции и математическим правилам.

- Обработка. Бухгалтеры называют этот этап «проведение документа». Это означает, что на его основании осуществляются записи по счетам, т.е. бухгалтерские проводки.

- Хранение. В течение некоторого времени документ хранится в помещении бухгалтерии. Обычно этот срок составляет не менее года, чтобы при заполнении годового отчета можно было быстро обратиться к любой «первичке».

- Когда необходимость в оперативном доступе к документу отпадает, он передается в архив. Срок архивного хранения для разных типов документов определяется законом.

Пример схемы бухгалтерского документооборота в организации приведен ниже.

Правила хранения документации

Минимальный срок хранения бухгалтерских документов составляет 5 лет (ст. 29 закона № 402-ФЗ). Конкретные сроки по категориям документации приведены в п. 4.1 Перечня, утвержденного приказом Минкультуры России от 25.08.2010 № 558.

Пример

Сведения о доходах физических лиц должны храниться 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет. Реестры сведений о доходах физических лиц хранятся тоже 75 лет, а вот годовая бухгалтерская отчетность должна храниться постоянно. Требования к помещениям, предназначенным для хранения документов, приведены в п. 4.2 Основных правил, одобренных решением коллегии Росархива от 06.02.2002. В частности, архивное помещение должно быть пожаробезопасным, защищенным от затопления и иметь запасной выход.

Если организация формирует «первичку» в электронном виде, то хранить ее на бумаге не обязательно. А сроки здесь будут такими же, как и для «обычной» документации.

Однако если проверяющие запросят бумажную копию документа, то предприятие должно будет распечатать его и заверить в установленном порядке.

Как исправлять ошибки

Никакая самая «продвинутая» система документооборота бухгалтерских документов не гарантирует защиту от ошибок.

Общий порядок исправления неточностей в документе определен в п. 7 ст. 9 закона № 402-ФЗ. Закон говорит только о том, что корректировка должна быть датирована и заверена подписями лиц, ответственных за составление документа.

Конкретные правила прописаны в разделе 4 положения № 105 от 29.07.1983. Этот документ действует, в части не противоречащей закону № 402-ФЗ и другим «современным» нормативным актам о бухучете. Неверную информацию следует зачеркнуть (одной чертой, чтобы было возможно прочесть) а затем написать сверху правильные данные.

Иногда предприятия просто заменяют неверный документ на новый с уточненными данными. Формально они имеют на это право. Т.к. федерального стандарта в этой области на сегодня не существует, то в рамках документооборота бухгалтерии организация может применять собственные правила. Правда, Минфин в своих последних разъяснениях обращает внимание на то, что подобная замена в общем случае не предусмотрена законом (письмо Минфина РФ от 23.10.2017 № 03-03-10/69280).

Но для отдельных видов документов исправления не допускаются в принципе, поэтому их в любом случае придется заменять. В первую очередь речь идет обо всех формах, связанных с кассовыми и банковскими операциями (п. 16 Положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Также на новый документ нужно заменить и ошибочно заполненный счет-фактуру (п. 7 Правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). В этом случае сведения об исправлении нужно указать в строке 1а нового документа.

Аналогичным образом обычно вносят исправления и в электронные документы. Новый экземпляр электронной «первички» заменяет собой старый, при этом в базе сохраняется информация о внесенных корректировках.

Но если документ с неверными данными уже попал на стол проверяющим, менять что-либо поздно. Тогда остается только надеяться, что искажения учета не будут слишком серьезными. Ведь если занижение сумм обязательных платежей из-за ошибок в бухучете превысит 10%, то виновные лица могут быть наказаны по ст. 15.11 КоАП РФ. К слову, штраф по ней достигает 20 тысяч рублей, а срок дисквалификации — 2 лет.

К самой же компании в любом случае будут предъявлены налоговые санкции в виде штрафа в размере 20% недоимки, а также пени.

Что делать в форс-мажорных ситуациях

Обнаруженная ошибка — не самое страшное. Гораздо печальнее, когда документ утрачен, еще хуже — если это коснулось значительного их количества. Причины могут быть самыми разными: халатность сотрудников, противоправные действия, стихийные бедствия и т.п.

В первую очередь необходимо оценить масштабы потерь, создав специальную комиссию. Если причиной является, например, пожар или кража, то нужно обязательно получить соответствующую справку в государственных органах.

Восстанавливать придется всю документацию, по которой еще не истек срок хранения. Но в первую очередь — постараться максимально быстро решить вопрос с данными за последние три года, которые могут «попасть» под налоговую проверку. Если информационная база не пострадала, то восстановить свои документы будет достаточно просто.

Сложнее с той «первичкой» которая получена от контрагентов, или на которой требуются отметки сторонних организаций. В этом случае необходимо запросить у всех контрагентов заверенные копии или дубликаты.

Важно!

Сохраняйте все подтверждающие документы, связанные с восстановлением утраченной «первички»: от акта обследования до переписки с контрагентами. Это поможет в случае, если налоговики захотят оспорить подлинность восстановленных документов.

В случае серьезных потерь для того, чтобы восстановить документацию и документооборот в бухгалтерском учете, может потребоваться помощь профессиональных консультантов .

Как оценить состояние документооборота в вашей компании

Каждому руководителю хочется верить, что уж в его-то компании в документах все в полном порядке. Но так ли это? Проверить несложно: запросите у главбуха «первичку» по нескольким контрагентам, лучше — по тем, которые могут вызвать вопросы у налоговиков. Естественно, вам скажут, что все бумаги в наличии. Не советуем верить на слово, лучше убедиться в этом лично.

Дело в том, что бухгалтеры нередко выполняют рутинную бумажную работу в самый последний момент. И пока бизнес работает в штатном режиме, это не играет особой роли. Но если в компании неожиданно появятся проверяющие, то отсутствие «первички» может стать причиной серьезных проблем.

Когда мы ведем учет клиента, электронные копии всех его документов находятся в информационной базе. Поэтому при запросе налоговиков любые данные будут немедленно предоставлены. Но этим наше участие в проверке не ограничивается. Мы можем полностью взять на себя общение с проверяющими, вплоть до судебного разбирательства, если это потребуется (оплата за сопровождение проверки производится по отдельному тарифу).

Вывод

Организация документооборота в бухгалтерском и налоговом учете во многом определяет состояние бизнеса в целом.

Без налаженной системы работы с документами неизбежны постоянные сбои всех бизнес-процессов. А если такая компания попадет в поле зрения проверяющих, то вряд ли удастся избежать серьезных санкций.

Организация бухгалтерского документооборота при помощи аутсорсинговой компании — мудрое решение организаций, которые хотят иметь идеальный порядок в документах как в текущей работе, так и в случае проверок.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru

Документы, которые должны быть у ООО

Когда вы открываете ООО, неизбежно появляется ряд документов, которые вам нужно создать. Они в будущем понадобятся для разных нужд — чтобы предъявить контрагентам, в банке, при налоговой проверке и др. Мы составили список, который поможет вам всегда держать все ваши дела в порядке.

Оглавление

- Документы организации

- Подтверждение юридического адреса

- Кадровые документы

- Основная деятельность

- Документы не для всех

Документы организации

Документы, которые подтверждают существование фирмы, всегда должны быть систематизированы и находиться под рукой, потому что могут понадобиться в любой момент.

- Устав ООО В первую очередь при создании организации необходим Устав. Это внутреннее положение о фирме, в котором прописываются его паспортные данные — название, виды деятельности, размер уставного капитала и др. Всегда держите при себе действующую копию этого документа с печатью налоговой инспекции. Он может понадобится в самых неожиданных ситуациях, например, у нотариуса, который без него не будет ничего заверять.

Желательно также хранить предыдущие варианты Устава, если в него вносились изменения. Но чтобы впоследствии не разбираться, где же редакция действующая, предыдущие лучше помечать каким-либо образом, например, надписью «действителен до такого-то числа». Если фирма существует несколько лет, такая предусмотрительность значительно облегчит жизнь. - Учредительный договор Это документ, который с одной стороны существует, а с другой вроде как бы и нет. Он как бы выведен из состава учредительных документов, но всё же согласно ст. 89 Гражданского кодекса учредители при создании ООО обязаны такой договор заключить. Однако этот документ ни при регистрации не требуется, ни после неё. Его даже в банке не спросят при открытии расчётного счёта.

По большому счёту, никому, кроме самих учредителей учредительный договор не требуется (хотя и им самим, наверное, тоже), но быть он должен. Конечно, в том случае, если вы хотите, чтобы ваши документы были в идеальном порядке. - Протокол или решение о создании ООО Разница в том, что первый документ создаётся, когда предполагается несколько учредителей, а второй — когда человек будет создавать фирму единолично. Если учредителей несколько, то для создания фирмы им необходимо собраться и утвердить образование нового юридического лица, оформив и подписав при этом протокол.

Потребуется также сохранить все последующие протоколы общих собраний или решения единственного участника, которые будут создаваться за время жизнедеятельности организации. Самым востребованным будет документ о назначении руководителя, он будет постоянно требоваться нотариусами. Лучше сразу сделать несколько экземпляров и присоединить к остальным протоколам или решениям, и к Уставу. - Список участников ООО Согласно терминологии, после регистрации общества с ограниченной ответственностью учредители становятся его участниками. Когда участников несколько, нужно закрепить их количество и информацию о них локальным нормативным актом.

Этот список обычно ведёт руководитель, но это может делать и иное лицо (данное правило закрепляется в Уставе или в отдельном решении). В данном списке содержатся сведения об участниках, размера их доли и документы по её оплате, а также о размере доли самого общества. - Лист записи ЕГРЮЛ Его выдают при регистрации ООО, он подтверждает сам факт создания общества. Листы записей выдаются также при внесении любых изменений, например, при смене юридического адреса или кодов видов деятельности ОКВЭД. Их все тоже нужно аккуратно складывать в отдельную папочку.

А вот выписки из ЕГРЮЛ хранить не обязательно. При необходимости лучше получить новую, т.к. сроки действия выписок ограничены по времени. - Свидетельство о постановке на учёт в налоговом органе Юридические лица являются налогоплательщиками и имеют свой собственный номер ИНН. Он присваивается сразу во время государственной регистрации предприятий.

На данный момент (с 2017 года) ФНС перестала печатать такие свидетельства на защищённых полиграфических бланках. Но в любом случае, оно всегда должно быть у вас под рукой. - Приказ о назначении руководителя Это обычно первый приказ, который формируется в ООО после его регистрации. Впоследствии могут создаваться и новые, если будет принято решение сменить директора.

Вообще, этот документ должен храниться в отделе кадров, но специфика должности требует, чтобы он хранился вместе с учредительными документами. - Приказ о назначении главного бухгалтера Этот документ также является кадровым, однако его могут потребовать в банке и не только, поэтому держать его лучше рядом с учредительными. Кстати, возможность исполнять обязанности главного бухгалтера может быть возложена на руководителя или участника.

- Приказы и распоряжения Вообще, любые подобные документы, а также журналы учёта приказов, нужно хранить в обязательном порядке. Они отражают основную деятельность организации и могут потребоваться в совершенно разных ситуациях.

Также хранятся и основания для приказов. Это могут быть акты, докладные записки, заявления и др. Сами по себе они не имеют особой ценности, но при необходимости они помогут обосновать позицию ООО при принятии решения. - Коды Росстата Если ранее ООО должны были получать уведомление о таких кодах на бумажных носителях только при личном обращении в территориальные органы статистики, то теперь его можно получить онлайн. Его можно хранить в распечатанном виде без всяких отметок ведомства, любой банк обязан принять у вас такой документ.

Подтверждение юридического адреса

О том, что организация может быть зарегистрирована как в жилом, так и в нежилом помещении, мы уже писали, а также рассказывали о том, почему адрес непременно должен быть реальным и чем грозит иная ситуация. Здесь приведём список документов, которые должны будут подтвердить налоговому органу и всем интересующимся лицам, что вы законно находитесь по этому адресу.

- Помещение принадлежит организации Потребуется иметь под рукой свидетельство о праве собственности и документы на данное помещение, которые выдавались в момент его покупки.

- Помещение арендуется Тогда будет необходимо иметь договор аренды, акт приёма-передачи, а также копию свидетельства о праве собственности, заверенную арендодателем у нотариуса. Последний документ обязательно потребуется при открытии расчётного счёта в банке и в некоторых других случаях.

- Помещение — место жительства руководителя Если помещение находится в собственности у директора или участников общества, то потребуются документы, подтверждающие право собственности.

В случае, если руководитель там только прописан или является не единственным собственником, то необходимо получить согласие всех владеющих помещением (составляется обычно в свободной форме). А также нужна будет копия свидетельства о праве собственности, заверенная нотариусом.

Кадровые документы

Отсутствие документов, предусмотренных Трудовым кодексом и другими законами, попадает под административную ответственность. В первый раз организацию могут просто оштрафовать, а второй раз лишить ответственное лицо возможности занимать руководящие посты на срок до трёх лет. Поэтому на оформление и хранение таких документов следует обращать особое внимание.

- Трудовые книжки Они должны быть получены от всех оформляемых сотрудников и сохранены в надёжном месте, обычно, в сейфе. Согласно «Правилам ведения трудовых книжек», выдавать эти документы сотрудникам до увольнения нельзя. Если же работнику необходима для каких-то нужд информация из трудовой, то он может написать письменное заявление и работодатель будет обязан в 3-дневный срок сформировать копию книжки или выписку из неё.

Кроме того, должны сохраняться приходно-расходная книга по учёту бланков и вкладышей трудовой книжки, и книга учёта движения книжек и вкладышей. - Трудовые договоры Трудовые договоры, подписанные руководителем и сотрудниками, обязательно должны храниться в организации. Их наличие в первую очередь проверяется трудовыми инспекторами при плановых и внеплановых проверках. Также необходимо вести и хранить журналы учёта трудовых договоров.

При этом лучше всего попросить у работника расписку в том, что его экземпляр трудового договора вы ему выдали. Это избавит фирму от проблем, если тот решит заявить, что договора он не получил. Такое может произойти, если он решит пожаловаться на вас в трудовую инспекцию или даже в суд. - Личные карточки Данные карточки заводятся на всех работников и чаще всего ведутся также в электронном виде, но это не всегда хорошо. Сотрудники должны в них собственноручно расписываться, а придирчивые проверяющие из надзорных органов могут потребовать, чтобы были личные подписи даже уволенных сотрудников. Их получить будет практически нереально, тем более срочно.

- Листы и журналы ознакомления При поступлении на работу сотрудников обычно знакомят со многими документами — штатным расписанием, должностной инструкцией, правилами внутреннего распорядка и другими локальными нормативными актами. Обычно это делается под роспись, её отсутствие является нарушением законодательства.

- Штатное расписание Штатное расписание упоминается в Трудовом договоре, однако чётко не прописано, что оно обязательно должно быть. Однако практически оно почти всегда ведётся и в этом случае должно быть сохранено вместе со всеми кадровыми документами.

- Табель учёта рабочего времени Он документально закрепляет наличие сотрудников на рабочих местах. Обычно на его основании ведётся расчёт заработной платы. В последнее время он всё чаще ведётся электронно, но в любом случае такой табель должен быть обязательно. Электронные документы при необходимости можно будет распечатать.

- Правила внутреннего распорядка Они закрепляют правила приёма и увольнения сотрудников, время работы и отдыха, поощрения и взыскания, и т.п. Трудовым кодексом предусмотрено, что они в обязательном порядке должны быть у любого работодателя.

Основная деятельность

Кроме учредительных документов в процессе жизнедеятельности ООО появляется также множество других, которые будет нужно хранить и иметь возможность предъявить при первой необходимости.

- Лицензии и разрешения Нужно сохранять все разрешения и лицензии, а также сопутствующие им документы. Причём это относится как к действующим, так и к недействующим документам. Не следует избавляться от недействующих лицензий и разрешений, лучше отправить их в архив. Они могут потребоваться, если вы решите получать лицензию снова, и даже при некоторых обстоятельствах могут быть предъявлены суду в качестве доказательств.

- Подтверждение членства в СРО Действующая выписка из реестра членов СРО, конечно, будет необходима, если компания имеет отношение к таким саморегулируемым организациям.

- Допуски к работам Потребуется хранить все полученные документы по доступам к разного рода работам, которые требует получения подобных документов. Кстати, как и лицензии, подтверждение членства в СРО и допуски к работам лучше оставлять в архиве и после окончания срока действия.

- Уведомления о начале деятельности Если фирма работает в сфере, где по закону требуется специально уведомлять государственные органы о начале деятельности, то такие документы тоже следует сохранять.

- Документы о внесении в Торговый реестр Внесение в Торговый реестр потребуется, если организация осуществляет торговую деятельность или поставки товаров.

- Контрольно-кассовая техника Когда фирма при осуществлении деятельности использует онлайн-кассы, то надзорные органы рано или поздно непременно потребуют документы на ККТ и договоры на их обслуживание.

Документы не для всех

При определённых видах деятельности список документов, которые требуется сохранять, значительно расширяется.

- Коллективный договор Если сотрудники или сам работодатель выступили с инициативой заключить такой договор, он должен обязательно храниться на предприятии.

- Должностные инструкции В том случае, если часть обязанностей сотрудников не прописана в трудовом договоре, то в обязательном порядке составляются должностные инструкции.

- Положение об оплате труда Необходимо опять же в случае, если в других документах какие-то из условий оплаты труда не прописаны. Кроме этого, если работодатель намерен выплачивать премии, то нужно создать положение о премировании. Напомним, что выплата премий — это сугубо инициатива работодателя, в отличие от заработной платы.

- Договор о материальной ответственности Ответственность может быть индивидуальной или коллективной. Если такой договор заключается между работодателем и сотрудниками, то его нужно обязательно сохранять даже по истечении срока действия.

- Аттестация Если работодатель проводит аттестацию своих сотрудников, то хранятся положение о ней, а также все сопутствующие документы.

- График смен Необходим, если работа происходит по сменам. В нём прописываются начало и окончание работ, вид смены, перерывы для отдыха.

- Коммерческая тайна Положение о коммерческой тайне издаётся, если работодатель обязывает сотрудника не распространять сведения о своей работе.

- Списки работников При наличии в организации некоторых категорий работников, обязательно составляются подробные списки. Это несовершеннолетние подростки, инвалиды, беременные и др.

- Документы для привлечения иностранных работников Принятие на работу иностранных работников предполагает получение ряда документов и разрешений. Их тоже надо обязательно сохранять.