Строительство зданий или сооружений может осуществляться своими силами или с привлечением подрядной организации. Этапы возведения объектов и все технологические процессы должны быть отражены в учете у заказчика работ и у подрядчика. Договор может предусматривать проведение не только строительных мероприятий, но и монтажных, ремонтных, отделочных, реконструкционных. Вопрос: Как отразить в учете организации строительство производственного цеха собственными силами (хозспособом)?

Затраты организации на выполнение строительно-монтажных работ (СМР), понесенные в периоде строительства, составили: в марте — 2 000 000 руб., в апреле — 1 000 000 руб., в мае — 1 900 000 руб., в июне — 1 700 000 руб. В июне уплачена государственная пошлина за регистрацию права собственности и оно зарегистрировано, здание введено в эксплуатацию.

Посмотреть ответ

Особенности бухгалтерского и налогового учета в строительстве

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Какие документы в строительстве являются главными

Как организации снять с государственного кадастрового учета недвижимость в виде объекта капитального строительства?

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков. Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

Где искать исполнительную документацию в строительстве?

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Нюансы учета материалов, технологического процесса и объектов

При привлечении к строительству подрядной организации система документооборота с ним будет основываться на двух формах:

- Бланк КС-2, которым осуществляется приемка выполненных этапов работ.

- Справка КС-3, в которой приводится стоимость всех произведенных работ и понесенных расходов.

Документы утверждены Постановлением Госкомстата от 11.11.1999 г. под №100. Акт нужен для подтверждения сдачи подрядчиком работ и приемки их заказчиком. На его базе формируется справка КС-3. Она применяется для обоснования расчетных операций между участниками соглашения.

ЗАПОМНИТЕ! Все понесенные затраты, связанные со строительными и монтажными работами, аккумулируются на счете 08.3.

Подрядная организация в учете показывает понесенные затраты проводкой Д08.3 – К60. Сумма НДС, которая предъявляется исполнителем работ, отражается по дебету 19 счета и кредитовому обороту 60 счета. Когда весь комплекс строительных и монтажных, благоустроительных мероприятий завершен, объект сдается в эксплуатацию. В этот момент в учете создается запись Д01 – К08.

Для учета производственных расходов используются проводки:

- Д20 – К10 — в сумме израсходованных строительных материалов или конструкций.

- Д20 – К23 — в сумме услуг, полученных от подсобных производственных цехов.

- Д20 – К60 — в размере стоимости оказанных услуг сторонними организациями.

Строительные материалы должны быть отражены в учете по их фактической цене, включающей в себя сумму приобретения и стоимость доставки на объект с учетом таможенных пошлин и сборов. При необходимости обращения за консультационной помощью при подборе материалов оплата этих услуг включается в фактическую цену сырья.

Списывать строительные материалы можно одним из методов:

- по себестоимости, определяемой для каждой единицы ТМЦ;

- по усредненному значению себестоимости имеющихся запасов;

- методом ФИФО, который предусматривает списание активов в строгом соответствии хронологии их поступления на склад.

При отпуске стройматериалов на объекты должны быть оформлены накладные на внутренне перемещение. Ежемесячно в бухгалтерскую службу подаются отчеты прорабов о движении запасов, по которым будет осуществлено списание ценностей в учете. В процессе строительства могут быть выявлены потери. Их объем должен находиться в пределах нормативов естественной убыли.

ВАЖНО! Если потери ТМЦ превышают нормативные показатели, их стоимость относится на счет материально ответственного лица.

Строительные материалы подрядчиком отражаются на счете 10 при учете их по фактическим ценам или на счетах 15, 16, если используются учетные цены. В ситуациях, когда договором предусмотрена не самостоятельная закупка материалов, а их получение от заказчика работ, то:

- поступающие на объекты материалы будут считаться давальческим сырьем;

- процедура передачи стойматериалов предполагает оформление накладной по форме М-15;

- в учете подрядчик относит стоимость давальческого сырья на забалансовый 003 счет.

Типовые корреспонденции по учету материалов у подрядной организации:

- Д003 – факт получения давальческого сырья.

- Д20 – К10 – отражается расход материалов, приобретенных подрядчиком самостоятельно.

- Д90 – К20 – расходы по строительным этапам списаны.

- Д62 – К90 – показана выручка от выполненных строительных или монтажных работ.

- Д90 – К68 – учитывается сумма НДС, которая приходится на стоимость выполненных работ.

КСТАТИ, для строительных организаций характерно ведение раздельного учета этапов технологического процесса.

Технологический процесс выполняемых работ может быть разбит на такие составляющие:

- заготовительные мероприятия;

- транспортные расходы;

- подготовительные работы;

- монтажно-укладочные операции.

На этапе реализации заготовительного блока работ для строящегося объекта изготавливаются полуфабрикаты и детали. Осуществлять это может как сама подрядная организация на строительной площадке, так и специализированные заводы. Перевозка за пределами строительных площадок должна производиться с участием общестроительных транспортных средств, в рамках одной площадки – приобъектными средствами.

Важно! От качества подготовительных работ зависит эффективность монтажно-укладочных операций.

На всех этапах строительства учет ориентируется на расчетные величины. При подведении итогов определяются фактические значения показателей, сравниваются с заложенными в план суммами. Нормировать необходимо все виды прямых расходов, которые отражаются на 20 счете. Нормативные показатели должны быть предусмотрены для:

- себестоимости;

- заработной платы;

- амортизации;

- ТЗР.

По строительно-монтажным работам для каждого обслуживаемого объекта составляется финансовая смета. Основным первичным документом для отражения в учете уровня затрат является наряд на сдельную работу. Его можно выписывать на бригаду или отдельного работника. Исполнители работ в конце месяца сдают в бухгалтерию заполненные бланки нарядов. По показанным в них сведениям осуществляется начисление зарплаты.

Для учета строительных транспортных средств используют путевые листы и журналы учета работы строительных машин, справки с данными о выполненных работах. Для каждой машины заполняется табель, в котором отражены дни пребывания на объекте и количество фактически отработанных смен.

Источник: assistentus.ru

Что бухгалтеру учесть в документообороте по строительству: формы КС, сметы и ЭДО

Не секрет, что строительная отрасль находится под пристальным вниманием разнообразных контролеров, в т. ч. и налоговиков. Как держать документы в порядке и все учитывать, чтобы избежать проблем?

Тот, кто в ответе за все

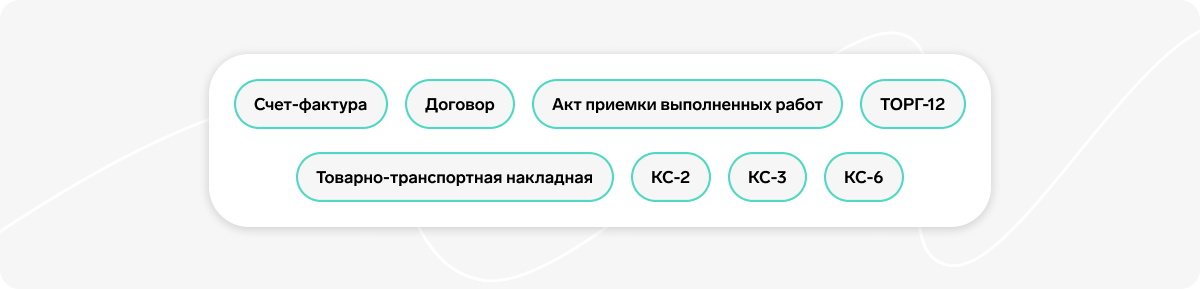

В числе документов, используемых в строительстве, присутствуют различные формы КС: КС-2, КС-3, КС-11, КС-14 и другие, а также документы составленные в произвольной форме. Для заказчика такие документы — необходимое подтверждение произведенных затрат , а для исполнителя — обоснование себестоимости выполненных работ, договорной стоимости и т. д.

Наличие и отсутствие этих документов имеет значение при налоговых проверках, и в ответе за этот фронт работ в большинстве случаев оказывается именно бухгалтер. Особенно, если речь идет о малом и среднем бизнесе, ведь именно в этой сфере бухгалтер в ответе за все, в т. ч. за формирование форм КС на основе смет.

Формы КС

Форму КС-2 ( утв. постановлением Госкомстата от 11 ноября 1999 № 100 ) применяют для сдачи-приемки выполненных подрядных СМР. Она составляется вне зависимости от назначения объекта — производство, жилище и т. п. — по завершению всех работ или конкретного этапа ( разумеется, при условии, что претензий заказчик не имеет ). Форма № КС-2 — основание для составления формы КС-3 , т. е. справки о стоимости выполненных работ и затрат.

Отметим, что объем работ, зафиксированный в формах КС-2 и КС-3, должен совпадать с объемом, зафиксированным в проектной документации и сметой. Подчеркнем, что речь именно об объеме работ , а не о стоимости работ ( по завершении строительства она вполне может отличаться от указанной в смете, и именно эта договорная стоимость включается в стоимость строительства ).

Для составления акта КС-2 следует использовать данные журнала учета выполненных работ (ф. № КС-6а), составленные в нужном количестве экземпляров ( два или три: первый — экземпляр подрядчика, второй — заказчика, третий — инвестора ).

Журнал по форме № КС-6а — это накопительный документ, применяемый для учета выполненных работ, и ведется исполнителем по каждому объекту, с использованием замеров работ, а также расценок и норм по каждому виду работы.

Сдача объекта застройщиком в адрес дольщиков или инвесторов оформляется актами КС-11, КС-14 ( утв. постановлением Госкомстата от 30 октября 1997 № 71а ).

Помимо форм «семейства» КС используются также документы, фиксирующие передачу и использование:

- строительных материалов — накладные, ведомости, лимитно-заборные карты;

- техники —- путевые листы, акты;

- временных сооружений и зданий — накладные, акты приемки-передачи и т.п.

На практике формы КС требуют большого количества согласований. Причем как внешних (с заказчиком), так и внутренних — между собственными подразделениями, с бригадирами, инженерами и т.д.

Подключение к Астрал.ЭДО позволяет в разы ускорить процессы согласования и исключить потерю необходимой документации. Вы можете направлять документы как в собственные подразделения, так и контрагентам, оперативно получая ответ.

Пока в Астрал.ЭДО есть возможность обмена такими документами в неформализованном виде, т. к. ФНС еще разрабатывает форматы КС-2 и КС-3. Они будут утверждены и введены в действие в ближайшее время

Нужен ли журнал № КС-6а, если есть форма КС-6?

Форма КС-6 — это общий журнал работ. Любая фирма вправе разработать и перечень, и формы не только первички, но и регистров бухучета ( п. 5 ст. 10 Закона о бухучете ). Если будет принято решение применять формы КС-6 и КС-6а, то следует помнить, что это вообще разные документы:

- КС-6 — это строительный документ, который фиксирует именно историю процесса (основные этапы, контроль и т. п.);

- КС-6а — это документ финансовый, с помощью которого определяют объемы работ и их стоимость.

Именно на основании этих данных заполняют ф. № КС-2. И беда в том, что при разработке ф. КС-6а не учли, что сметная стоимость выполненных работ может отличаться от договорной. И тут надо или КС-6а оформлять в договорных ценах, или стоимость работ, исходя из данных ф. КС-2 будет отличаться от данных КС-6а. Впрочем, санкций за подобное расхождение не установлено.

А можно без форм КС?

Можно, поскольку с 2013 применение этих форм уже необязательно ( Федеральный закон от 6 декабря 2011 № 402-ФЗ ). Вы вполне можете разработать свои формы, главное, чтобы в них присутствовали следующие реквизиты ( см. п. 2 ст. 9 закона ):

- наименование и дата составления документа;

- наименование экономического субъекта, который составил документ;

- Факт передачи результатов выполненных работ можно оформлять и универсальным передаточным документом , дополнив его нужной в строительстве информацией ( см. письмо ФНС от 22 апреля 2019 № ЕД-4-15/7638 ).

Практика показывает, что большинство строителей предпочитают ф. № КС-2, КС-3 ( застройщики — ф. № КС-11, КС-14 ), утвержденные приказом руководства и отраженные в учетной политике. Эти документы представляются субподрядчиками генподрядчику, и генподрядчиком — заказчику-застройщику.

В любом случае следует помнить, что сдача выполненных в результате стройподряда работ оформляется актом (ст. 753 ГК), и документы, определяющие объем и стоимость работ, называются и согласовываются еще при заключении договора. Если согласовано применение № КС-2 и КС-3, то придерживайтесь договоренностей.

Если СМР осуществляются своими силами

О необходимости сметы

Смета — это документ, определяющий цену работ, виды и стоимость ( ст. 743 ГК ), она становится частью договора подряда с момента подтверждения ее заказчиком (п. 3 ст. 709 ГК ). Градостроительный кодекс обязывает составлять смету при строительстве объектов капстроительства, финансируемых за счет бюджета (п. 12.2 ст.

48 ). По общему же правилу сам заказчик (застройщик) определяет, нужна ему смета или нет ( см. п. 7 Положения. утв. постановлением Правительства от 16 февраля 2008 № 87 ). И все-таки разумнее всего составлять сметы при любых подрядных работах , в т. ч. и для того, чтобы спокойно применять ПБУ 2/2008 «Учет договоров строительного подряда».

Сметы — это еще одна группа документации, согласование которой отнимает уйму ресурсов и времени. Подключите сервис 1С-ЭДО — заказчик и подрядчик намного быстрее договорятся о составе сметы и стоимости работ. ЭДО позволяет также хранить историю изменений, правок документов, что позволяет отследить историю согласований.

- сводка затрат (по необходимости);

- сводный сметный расчет стоимости строительства;

- объектные и локальные сметные расчеты (сметы);

- сметные расчеты по отдельным видам затрат.

Бумажный документооборот в строительстве — это дорого, хлопотно и далеко не всегда надежно. Используйте сервисы ЭДО от Калуга Астрал: 1С-ЭДО или Астрал.ЭДО. Работайте в онлайн-сервисе или привычной для бухгалтера программе. Решите проблему длительных согласований: подписывайте документы в один клик, загружайте их любым способом, работайте с формализованными и неформализированными формами документов.

Небольшой лайфхак : налоговые инспекторы, сопоставляя суммы, заложенные в смету, с реально понесенными затратами, «снимают» расходы, и тогда их обоснованность приходится доказывать уже в суде. При выработке позиции защиты следует помнить о возможности корректировки сметы при исполнении договора ( ст. 709 ГК ). Материалы могут подорожать, равно как и услуги субподрядчиков — и тогда подрядчик вправе потребовать увеличения первоначальной цены, а при отказе заказчика вообще расторгнуть договор ( ст. 451, 709 ГК ).

Отправляйте документы в 1 клик!

Существенная экономия времени. Отправь заявку и мы расскажем все об электронном документообороте

Получите выгодное предложение!

Оставьте контактные данные и наши специалисты свяжутся с вами и расскажут все об электронном документообороте!

- #документооборот

- #себестоимость

- #строительная организация

- #ЭДО

- #КС-2

- #КС-3

- #Калуга Астрал

Источник: www.klerk.ru

ЭДО в строительстве

Сроки завершения строительства напрямую зависят от отлаженного обмена документами, поэтому компании тратят на документооборот много кадровых и финансовых ресурсов. Автоматизировать этот процесс можно при помощи ЭДО. В статье рассказываем о внедрении электронного документооборота в отрасли и его преимуществах.

Переходите на ЭДО

Согласуйте и подписывайте документы быстрее, чтобы сдавать объекты без задержек Подключиться

Внедрение ЭДО в строительстве

Ведение документации в строительстве связано с правками, часто ее сдают уже после выполнения работ. По статистике клиента Диадока, Группы компаний «А101», четыре из пяти входящих КС-2 и КС-3 в бумажном виде выставлялись повторно из-за исправлений. Такая ситуация приводит к загрузке сотрудников производственно-технического отдела и дополнительным расходам.

Заказчик теряет представление о ситуации на стройплощадке, а подрядчик не успевает сдать закрывающую документацию и получить деньги. Переход к ЭДО помогает привести документы к единому виду, работать с ними сразу в учетной системе, быстро исправлять ошибки. Длительный процесс согласования становится прозрачным.

В электронный вид организации переводят документы, связанные с закупкой стройматериалов и закрытием строительно-монтажных работ. В системах электронного документооборота можно отправлять и получать любые документы: счета-фактуры, УПД, первичные, договорные и отраслевые.

Акт о приемке выполненных работ КС-2 и справка о стоимости выполненных работ КС-3 — одни из самых распространенных документов в строительстве и объемных по количеству страниц. Диадок позволяет обмениваться ими в электронном виде и автоматически обрабатывать их в учетной системе. Также вы можете упростить с помощью ЭДО работу со сметами, спецификациями, протоколами разногласий, претензиями, отчетами, заказами. Команда Диадока готова дополнять этот список согласно потребностям клиентов.

Подключитесь к Диадоку, переведите в электронный вид отраслевые документы Отправить заявку

Как происходит внедрение ЭДО

Внедрением электронного документооборота занимается оператор ЭДО. Достаточно оставить заявку, получить электронную подпись и оплатить тариф. В маленькой компании за переход к электронному документообороту часто отвечает один бухгалтер, в крупных — в процессе участвуют финансовый директор, руководитель, IT-специалисты.

Команда Диадока начнет внедрять ЭДО с анализа бизнес-процессов. Если в организации отлажена цепочка документооборота, менять ее не придется, только обмен документами с контрагентами будет переведен в электронный вид. В остальных случаях специалисты помогут оптимизировать схемы документооборота.

Интеграция с учетной системой

Диадок интегрируется с большинством учетных систем. Сотрудники продолжают работать в привычной программе, им не нужно долго обучаться. Работа над проектом интеграции занимает в среднем от двух недель до шести месяцев.

Варианты интеграции Диадока

| Устанавливается на компьютер. Работать можно из 1С, переключаться между вкладками сервиса ЭДО и учетной системы не придется | Сертифицированное решение для обмена юридически значимыми электронными документами из SAP через систему ЭДО | Для нестандартных учетных систем. В результате интеграции в системе появятся те функции Диадока, которые нужны организации | Облачное решение для компаний с многоступенчатым бизнес-процессом. Отправка и получение документов происходят без прямой интеграции в учетную систему |

Диадок предлагает интеграцию разных информационных систем. Благодаря этому автоматизация документооборота происходит быстрее и вызывает меньше сложностей у сотрудников.

Получайте, подписывайте и отправляйте документы в привычной учетной системе с Диадоком Отправить заявку

Подключение контрагентов

Документооборот — двусторонний процесс, поэтому нужно будет пригласить партнеров к обмену электронными документами. СКБ Контур — один из крупнейших операторов ЭДО в России. К Контур.Диадоку подключено 1,5 млн организаций, среди них вы обязательно найдете своих партнеров. Чтобы начать обмен документами, достаточно найти контрагентов по ИНН и отправить приглашения. Если они работают через других операторов ЭДО, специалисты Диадока бесплатно настроят роуминг.

Преимущества ЭДО в строительстве

- Экономия времени на ведении документооборота: не нужно отвозить документы в офис или на стройплощадку, оформлять отправления по почте.

- Удобно работать с удаленными филиалами в регионах, дочерними компаниями. С Диадоком разница во времени незаметна.

- Работники освобождены от рутинных операций, поэтому сфокусируются на выполнении главных профессиональных задач.

- Если выпустить персональные квалифицированные электронные подписи для ключевых сотрудников, снизится нагрузка руководителя. Эти работники смогут подписывать документы от лица компании.

- Подписание документов с контрагентами занимает минуты вместо нескольких дней, в результате ускоряются взаиморасчеты. Нет простоев на объектах и конфликтов с подрядчиками.

- ЭДО позволяет настроить маршруты согласования. С ними документы будут автоматически переходить между сотрудниками по заданным шагам. Ответственные лица будут просматривать документ онлайн. Не нужно обзванивать коллег, чтобы напоминать о необходимости подписать его.

- Уменьшение количества ошибок и возможность оперативно исправить их. Если на стройплощадку привезли меньше материалов, чем было заказано, расхождения в накладных устранят сразу.

- Снижение затрат на бумагу и оргтехнику, аренду помещения под архив. С ЭДО не нужно тратить целую пачку бумаги на акты КС-2 и справки КС-3.

- Документ можно распечатать в любое время, а не искать в бумажном архиве.

- ЭДО используют как со сторонними контрагентами, так и внутри группы компаний. Диадок успешно внедрила девелоперская компания ПИК, которая включает больше двухсот юридических лиц.

Результаты перехода на ЭДО в строительном бизнесе

Срок согласования бухгалтерских документов сократился до трех дней, строительных актов — до семи

Подготовка и подписание актов ускорились в два раза.

Снижение издержек на строительный документооборот — 75 %

Обработка документов занимает в два раза меньше времени.

95 % входящих КС-2 выставляются электронно

ЭДО помогает сократить сроки сдачи объектов и оперативно рассчитываться с подрядчиками. Когда компания вовремя получает и передает документы, оплата материалов и работ происходит быстрее. В результате организация снижает финансовые риски и улучшает отношения с партнерами.

Автоматизируйте документооборот, чтобы соблюдать сроки строительства

Источник: kontur.ru