Банковская сфера включает в себя рабочие места, которые включают широкий спектр обязанностей, таких как управление финансами, продажа банковских продуктов, сверка банковских счетов и предложение эффективных услуг для клиентов. Эти обязанности непросто выполнить, поэтому для этого требуются знающие профессионалы, которые могут выполнять различные обязанности. Вы также должны знать, что конкуренция в этой сфере очень высока. Таким образом, вам понадобится сильное профессиональное resume как инструмент, чтобы наилучшим образом продемонстрировать свои навыки и знания. Если вы подаете заявление о приеме на работу, выделение соответствующего опыта и образования в вашем банковском резюме на основе resume template https://creativeresume.net/simple-resume-templates/ for word определенно выделит вас среди других кандидатов и, следовательно, легко привлечет внимание работодателей.

Советы по составлению резюме на основе resume templates

Составление эффективного банковского резюме, в котором подчеркивается ваш опыт, навыки и достижения, может оказаться сложной задачей для многих людей. Но с помощью руководящих принципов и советов по написанию resume вы получите четкое представление о форматировании с лучшими идеями для написания ваших банковских резюме.

Достижение целей в бизнесе. Постановка, Целеполагание, достижение цели и результатов

Выберите лучший формат resume

Первый и самый важный шаг в написании resume — это выбрать подходящий формат, чтобы кратко изложить вашу информацию и дать рекрутерам четкое представление о ней. Всегда используйте стандартные форматы для составления профессионального банковского resume, чтобы оно выглядело простым, но эффективным.

Как правило, существует три типа форматов резюме на основе resume templates https://creativeresume.net/creative-resume-templates/ — хронологический, функциональный и комбинированный. Широко используется хронологическая форма, в которой ваша история работы и сведения об образовании перечислены в обратном хронологическом порядке, причем самая последняя из них находится вверху. Вы также можете использовать функциональное резюме, если у вас есть значительные пробелы в карьере или вы меняете профессию. Этот формат помогает больше сосредоточиться на навыках и способностях, чем на опыте. Формат комбинированного резюме, как следует из названия, сочетает в себе лучшее из двух других резюме.

Начните с имени и контактной информации

Ваше имя и контактные данные, включая домашний адрес, контактный номер и адрес электронной почты, должны быть указаны в верхней части resume. Начните писать CV, выделив свое имя жирным и заглавными буквами, чтобы оно было более заметным. Чуть ниже своего имени добавьте контактные данные. Вы можете выровнять раздел «личные данные» по левому краю, по центру или по правому краю.

Составьте краткое изложение вашей карьеры

Краткое изложение карьеры должно подчеркнуть ваши соответствующие навыки и достижения с опытом, чтобы привлечь внимание работодателей. Включите то, что будет соответствовать описанию должности, на которую вы претендуете. Это позволит рекрутерам увидеть актуальность. Если вы новичок, то вам следует написать цель работы, указав свои карьерные цели, в том числе то, что делает вас подходящим кандидатом на эту работу.

Пример достижения своей цели в переговорах при изначально неравных условиях

Например: — Помощник менеджера банка с сильными лидерскими качествами и 6-летним опытом работы в отделении. Клиентоориентированный профессионал с опытом в достижении целей продаж, прогнозируемой прибыли, удержании клиентов и улучшении клиентской базы. Способность руководить сотрудниками и координировать их действия для выполнения повседневных задач, а также отличные коммуникативные навыки для построения долгосрочных рабочих отношений.

Добавьте соответствующие навыки

Обычно работодатели сначала ищут раздел об опыте работы, но когда дело доходит до CV кандидатов начального уровня или лиц, сменивших карьеру, им нужны навыки. Используйте раздел «Сводка навыков», чтобы очень эффективно представить свои навыки в своем resume, используя ключевые слова, соответствующие области банковского дела и описанию должности, упомянутому работодателями. Наиболее важные навыки, которые потенциальные работодатели предпочитают в вашем резюме с использованием resume template https://creativeresume.net/combination-resume-template/ for Word, — это эффективное общение и межличностное общение, лидерство и обслуживание клиентов, организационные, управленческие, технические, числовые, решение проблем, аналитика и составление отчетов.

Выделите опыт достижениями

Выделение соответствующего опыта работы без достижений просто выглядит как описание должности. Итак, наряду с ролями и обязанностями на вашей предыдущей работе, вы также должны перечислить свои достижения, которые укажут на ваше доверие. Перечислите этот раздел в обратном хронологическом порядке и укажите имена работодателей, место работы, период времени, в течение которого вы работали в этих организациях, а затем опишите свои основные обязанности и достижения в виде маркеров. Пример: Превышен план продаж на 15% за 3 месяца.

Перейти в раздел «Образование и обучение» в вашем resume

Сведения об образовании и сертификации являются очень важной частью CV для новичков или кандидатов начального уровня в основном потому, что у них меньше или нет опыта. Укажите сведения о своем образовании в обратном хронологическом порядке и укажите название степени с названием учебного заведения, год прохождения и средний балл (по желанию). Требования к образованию для работы в банковской сфере — это в основном степень в области финансов или бизнеса.

Итог

Вы должны помещать справочный раздел в свое банковское resume, только если это требуется работодателем. Если это так, то укажите имя человека, его должность, номер телефона и адрес электронной почты.

Также стоит обратить внимание на форматирование. Убедитесь, что размер шрифта одинаков. Однако вы можете указать свое имя в большем размере, чем остальной контент. Кроме того, умеренно используйте подчеркивание, жирный шрифт и курсив. В конце проверьте свое резюме 2-3 раза перед отправкой, чтобы избежать грамматических и опечаток.

Источник: www.klerk.ru

Методика разработки стратегии и системы BSC-KPI банка. Версия 2.0

В данной статье предложена новая версия 2.0 авторской методики разработки стратегии и системы банка. Методика версии 1.0 опубликована в 2009 году и с тех пор была значительно доработана на основе опыта автора по реализации большого количества проектов в российских и международных банках.

Данная статья даёт ответы на следующие важные вопросы: как разработать наиболее полную, точную и эффективную стратегию банка, как связать стратегию с , организационной структурой и другими системами управления банка, какие цели, показатели KPI, стратегические карты и проекты применяются в ведущих банках, какие современные технологии и системы требуются для разработки стратегии и др.

В самом начале отметим, что данная статья не затрагивает финансовые аспекты стратегического управления (например, разработка финансовых стратегий, бюджетов ). Она ориентирована на , процессную и технологическую части стратегического управления.

Методика разработки и системы банка (или системы стратегического управления банком в целом) состоит из двух этапов (Рис. 1), которые будут детально рассмотрены:

- Подготовка проекта и стратегический анализ (Рис. 2);

- Стратегическое планирование (Рис. 3).

Реализация стратегий на практике (достижение целей и показателей), их контроль и регулирование — это уже отдельная тема, которая детально рассматривается в книге [1].

BSC (Balanced Scorecard system или сбалансированная система показателей) — это система взаимосвязанных целей, показателей (KPI — Key Performance Indicators), проектов и другой стратегической информации, которая разрабатывается с точки зрения нескольких уровней управления организации (верхний уровень, уровень , процессов и сотрудников), а также перспектив (финансы, клиенты и маркетинг, и технологии, персонал, обучение и развитие). представляет собой подход к разработке стратегической карты организации с большим количеством особенностей, принципов и сфер применения. Он также подробно описан в книге [1], поэтому в рамках статьи приведена только основная суть и практическое применение.

Рис. 1. Стратегическое управление в банке

Этап «Подготовка проекта и стратегический анализ»

1. Определение требований к ССУ банка, назначение рабочей группы и руководителя проекта

Итак, председатель правления банка или другой представитель высшего руководства поставил задачу разработать систему стратегического управления (ССУ) банком на основе современных методик , процессного подхода и информационных технологий.

Назначается руководитель проекта и рабочая группа. Главные действующие лица при разработке, согласовании и внедрении всех компонентов ССУ — это руководители следующих подразделений банка:

- Управление стратегического и организационного развития;

- Управление банковских и технологий;

- Управление методологии;

- Управление информационных технологий;

- Служба качества и стандартизации;

- Управление персонала;

- Управление маркетинга и разработки продуктов;

- Проектный офис;

- (продажи и работа с клиентами).

2. Корпоративное обучение по методикам и практическим решениям

Рабочая группа (примерно от 10 до 25 сотрудников) проходит корпоративное обучение, в рамках которого передаются материалы, методики и примеры других банков, которые уже успешно выполнили данный проект. Очень важные аспекты обучения — это командообразование (повышение сплочённости персонала банка), коллективная генерация идей, возможность для руководителей оценить всех своих собранных вместе сотрудников, тренировка лидерских и профессиональных качеств, преодоление сопротивления персонала к изменениям, улучшение коммуникации.

3. Стратегический анализ

Стратегический анализ — это совокупность методов по сбору, обработке и анализу информации, необходимой для организации стратегического управления, и принятию на основе этой информации стратегических решений. В рамках данного этапа рекомендуется применять несколько методов стратегического анализа. Однако нельзя дать однозначного правила по их составу и последовательности при разработке , так как это зависит от специфики и требований конкретного банка. Наиболее часто используемые методы стратегического анализа: выделение и ранжирование (продуктов), , , , Матрица McKinsy — GE, бенчмаркинг и др. Подробное описание всех методов представлено в авторской книге [1].

4. Внедрение программного продукта (ППБМ), обучение

Разработку ССУ можно выполнять вручную, либо с помощью простых инструментов (MS Word и MS Excel). Но эти варианты очень трудоёмкие и неудобные, особенно для больших проектов и банков. Поэтому на практике при разработке используются профессиональные программные продукты , например Business Studio.

Они автоматизируют большинство основных задач разработки и внедрения ССУ, значительно повышают эффективность и качество работы ССУ. Перед началом использования ППБМ, конечно, также рекомендуется пройти обучение. Вместе с ППБМ внедряется «Комплексная типовая банка» [3], которая представляет собой электронный справочник (базу знаний) готовых решений, примеров и документов по всем областям деятельности банка. Благодаря этому можно значительно ускорить выполнение всех задач, избежать ошибок и внедрить в работу успешные практики ведущих банков.

5. Диагностика ССУ и подготовка плана проекта разработки ССУ

Рабочая группа заполняет специальный , в котором указываются:

- Компоненты ССУ, которые уже есть в банке и степень их проработки, эффективности;

- Компоненты ССУ, которые в банке отсутствуют;

- Уровень зрелости ССУ в целом.

На основе данной информации готовится план разработки ССУ с детальным описанием всех этапов, исполнителей и сроков. чем выше уровень зрелости, тем быстрей и с меньшими затратами можно выполнить проект.

6. Разработка базовых моделей в ППБМ

В начале проекта необходимо разработать первые версии («как есть») следующих моделей:

- Дерево продуктов и услуг банка;

- Дерево (иерархический список) банка и ответственных;

- Организационная структура банка;

- Библиотека документов банка.

Они позволят разработать наиболее полную и точную стратегию, а затем уже на её основе будут доработаны до версий 2.0 («как надо»). Примеры всех моделей представлены в [3], методики их разработки в [2].

Рис. 2. Этап «Подготовка проекта и стратегический анализ»

Этап «Стратегическое планирование (на основе процессного подхода)»

Есть 2 варианта стратегического планирования и разработки ССУ в зависимости от состава уровней, для которых разрабатываются компоненты ССУ (декомпозиция стратегии):

- Функциональный подход (через подразделения): верхний уровень банка => => структурные подразделения => должности;

- Процессный подход (через ): верхний уровень банка => => и процедуры => исполнители (должности).

Практика показывает, что процессный подход является наиболее эффективным, поэтому именно он взят автором за основу в данной методике.

1. Разработка общих материалов по стратегии банка

Разрабатываются основополагающие документы:

- Миссия банка — это описание его предназначения, роли в экономике и обществе, констатация уникальности, ценностей и принципов;

- Видение — это картина мира (отрасли, региона) у определенного субъекта (акционеров банка, , руководителей и др.), в соответствии с которой он принимает решения и контролирует их осуществление;

- Политики — общие методы и идеи по достижению целей, осуществлению профессиональной деятельности (например, политика в области качества);

- Стратегии — это общие направления действий по определенному стратегическому участку, либо уровню. Это уже не абстрактное, как миссия или видение, но еще не полностью конкретное, как стратегическая цель. Стратегия основывается на миссии и видении, в дальнейшем раскрывается в стратегические цели.

Например, стратегия «Комиссионный бизнес» предусматривает максимальное развитие и продажу продуктов / услуг банка, которые не связаны с кредитными рисками и имеют стабильную доходность: обслуживание, пластиковые карты (дебетовые) и сопутствующие сервисы (), дистанционное банковское обслуживание (), терминалы самообслуживания (платёжные сети), эквайринг, инкассация и др. Данная стратегия особенно актуальна в периоды экономической нестабильности.

2. Разработка компонентов стратегии банка (верхний уровень)

На основе результатов предыдущего этапа и стратегического анализа разрабатываются 3 основных модели (документа) для верхнего уровня.

- Дерево (или иерархический список) стратегических целей банка (см. Рис. 4);

- Стратегическая карта (см. Рис. 5). При разработке стратегической карты обеспечивается визуальная взаимосвязь (влияние) между всеми целями и их группировка на горизонтальных дорожках (перспективах). Некоторые банки её называют «дорожная карта»;

- Счётная карта (см. Табл. 1). В ней уже для каждой стратегической цели указывается показатель KPI, который её измеряет, проекты, способствующие достижению цели, ответственные и другая информация (при необходимости).

3. Разработка компонентов стратегии банка (уровень )

Далее на основе компонентов стратегии верхнего уровня разрабатываются аналогичные компоненты для уровня банка: розничный бизнес, корпоративный бизнес, межбанковский бизнес, Private Banking

Главный принцип декомпозиции (каскадирования) компонентов стратегии на нижестоящие уровни устанавливает следующее: каждое или включает в свою стратегическую и счётную карту только те цели, показатели KPI и проекты из вышестоящего уровня, на которые он оказывает влияние. Например, при разработке стратегической карты розничного бизнеса банка мы берём за основу стратегическую карту верхнего уровня, удаляем из неё цели, на которые розничный бизнес не может оказать влияние, а у оставшихся целей меняем формулировки. Например, цель «Увеличение доли рынка и количества клиентов» верхнего уровня превращается для розничного бизнеса в цель «Увеличение доли рынка и количества клиентов физических лиц». Также можно добавить новые цели, специфические для конкретного уровня. С декомпозицией показателей KPI и проектов всё аналогично.

Исполнителем работ на данном этапе является рабочая группа во главе с его руководителем (например, директором по розничному бизнесу).

4. Разработка компонентов стратегии банка (уровень / продуктов)

Разработка стратегических и счётных карт на основе стратегических карт выполняется по тем же правилам, что и «Верхний уровень => Уровень ».

Некоторые банковские специалисты и консультанты допускают ошибку. После разработки компонентов стратегии банка для уровня сразу переходят к разработке компонентов стратегии для подразделений и должностей. это классический функциональный подход. Уровень / продуктов пропущен, поэтому у подразделений получается много разрозненных (иногда даже противоречивых) целей и показателей, а как развивать конкретный / продукт — не понятно.

Исполнителем работ на данном этапе является процессная рабочая группа во главе с владельцем (руководителем) . Более подробная информация о правилах создания процессных рабочих групп, назначении владельцев и описании представлена в [2].

5. Разработка счётных карт и систем мотивации для сотрудников банка

На основе стратегических и счётных карт каждое подразделение банка включает в свои счётные карты показатели KPI тех , в которых участвует и на которые оказывает влияние.

В заключении каждый сотрудник подразделения включает в свою счётную карту те показатели KPI подразделения, которые измеряют его работу и в входят в его компетентность. При необходимости разрабатывается система мотивации персонала банка, расчёт величины премиальной части зарплаты на основе степени достижения плановых значений показателей KPI сотрудниками.

6. Формирование (дополнение) электронной базы знаний по стратегии банка

Все разработанные компоненты ССУ должны быть обязательно доведены до сотрудников банка (конечно, в зависимости от установленных прав доступа). Наилучшим способом является электронная база знаний (или « банка»). Он представляет собой обычный (совокупность с функциями навигации и поиска), который генерируется автоматически программным продуктом (например, Business Studio). Подробная информация по данной теме представлена в статье автора «Единый центр управления банком и база знаний по », журнал «Банковское дело» № 4/2015.

Рис. 3. Этап «Стратегическое планирование (на основе процессного подхода)»

Рис. 4. Дерево стратегических целей банка и правила их декомпозиции

Рис. 5. Стратегическая карта банка (верхний уровень)

Табл. 1. Счётная карта банка (верхний уровень) — фрагмент

В данной статье описаны современные подходы, технологии и практические примеры по разработке стратегии и системы банка. К сожалению, они активно используются пока лишь в немногих российских кредитных организациях. Поэтому автор призывает руководителей и сотрудников банков к регулярному обучению и повышению квалификации, внедрению инноваций и организационному развитию. Это позволит повысить конкурентоспособность и эффективность не только отдельных банков, но в целом всей банковской отрасли России.

И ещё раз обратим внимание на важность системного подхода к выполнению всех проектов и задач. необходимо не просто разработать детальную стратегию, но и параллельно с этим описать и оптимизировать банка, обеспечить их автоматизацию и электронный документооборот, отладить контроль операционных рисков, внедрить стандарты качества, оптимизировать организационную структуру банка и много другое. Тогда мы получим реальные практические результаты, которые в течение многих лет будут служить банку.

Источники информации

Опубликовано по материалам:

Журнал «Банковское дело» № 7/2015

Источник: www.businessstudio.ru

Как метрики активности клиентов помогают выстроить цифровую стратегию банка

Каждый банк в своей деятельности стремится к достижению конкретных бизнес-целей: увеличение процентного и комиссионного доходов, увеличение фондирования, сокращение внутренних расходов благодаря переносу сервисных функций в онлайн. Реалистичность этих целей во многом зависит от того, насколько эффективно выстраивается стратегия их достижения и на каких показателях она сфокусирована.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Markswebb в рамках исследования Digital Banking Benchmark собирает и представляет в удобном формате стратегически важные знания о поведении клиентов в цифровых каналах. Они позволяют банкам сравнить собственные данные и метрики с показателями рынка, выстраивать собственное целеполагание и контролировать достижение целей по понятным KPI.

В этом материале мы показываем, как данные пилотной волны Digital Banking Benchmark могут быть полезны для решения стратегических вопросов развития цифровых продуктов.

- Как увеличивать долю онлайн-клиентов, основываясь на специфике онбординга в цифровые каналы? >>>

- Как стимулировать транзакционную активность клиентов цифровом сервисе? >>>

- Как определить фокус развития цифровых каналов с учетом особенностей поведения клиентов? >>>

- Как использовать специфику цифровых каналов для развития сберегательных продуктов? >>>

Данные, приведенные в этой статье, были собраны в ходе пилотной волны исследования Digital Banking Benchmark. В материале представлены усредненные метрики по всем участникам волны. Фактические данные собираются под NDA и доступны только участникам исследования.

Исследовались только активные клиенты — они имеют счёт с постоянным балансом и выполняют хотя бы одну транзакцию в отчетный период. Динамика изменений считалась среди банков, которые предоставили данные за октябрь 2018 и октябрь 2019.

Узнать о понятийном аппарате и методике, а также познакомиться с публичным стандартом метрик можно на странице Digital Banking Benchmark.

Как повысить долю онлайн-клиентов, основываясь на специфике онбординга в цифровые каналы?

Краткий ответ. Имеет смысл сосредоточиться на привлечении в мобильный банк, как наиболее удобный способ входа в цифровые каналы. В продвижении использовать максимум доступных каналов и способов.

Среди активной клиентской базы аудитория мобильных банковских приложений в 3 раза больше аудитории интернет-банка — 37,3% против 13,1%. Пользователи легче вовлекаются в коммуникации через мобильный экран за счет социальных сетей и мессенджеров. Поэтому вход в цифровой мир клиента именно со стороны мобильного приложения легче, чем через desktop-решение, как это было 5-10 лет назад.

Выбрать подходящий момент для онбординга в цифровой канал можно на любой стадии жизненного цикла клиента. Мы считаем, что лучший момент для перевода клиента в онлайн — открытие продукта. Это коммуникация, в которую клиент максимально вовлечен, он готов воспринимать информацию о преимуществах подключения к мобильному банку и начинать пользоваться продуктом сразу в цифровом формате. В дальнейшем перевод клиента перейти на другой формат взаимодействия потребует больших усилий.

При открытии продукта в банке клиенты охотнее становятся пользователями мобильных приложений — об этом говорит метрика «конверсия новых активных клиентов в пользователей», которая по мобильному банку с 2018 по 2019 год выросла в 2 раза — до 39,8% новых клиентов. В интернет-банках этот показатель составляет лишь 18,7% без изменений в росте.

Банки-лидеры среди участников исследования привлекают в мобильный банк около 60% новых активных клиентов. Вот какие механики они используют для повышения конверсии новых активных клиентов в пользователей мобильных банков:

- Работа с сотрудниками отделений банков и мотивация на подключение клиентов к цифровым каналам. Помимо конкретного плана по подключениям, важно проработать цельную коммуникацию между клиентом и сотрудником:

- Использование понятных скриптов для клиентских менеджеров и курьеров, которые оформляют клиентам банковский продукт. Скрипты должны предусматривать рассказ о преимуществах, демонстрацию приложения и работу с возражениями.

- Внедрение скриптов с рассказом о мобильном приложении в каждую коммуникацию сотрудника банка и клиента.

- Внедрение дополнительной мотивации в план по подключениям: конкурс или соревнование для сотрудников сети и регионального менеджмента.

- Регулярный контроль выполнения инструкций методом тайного покупателя.

- Продвижение мобильного банка в разных информационных каналах:

- QR-код на скачивание приложения на рекламных материалах, POS-стеллажах, стенах отделения, банкоматах и терминалах.

- Welcome-пакеты для новых клиентов с информацией о приложении и QR-кодом на скачивание.

- Рассылка электронных welcome-писем и SMS с предложением скачать приложение сразу после получения банковского продукта.

- Запуск маркетинговых акций, мотивирующих скачивать мобильные приложения и предлагающих бонусы за освоение новых функций в цифре.

- Создание новых выгодных продуктов, доступных только в цифровом канале, и их продвижение среди клиентов.

- Привлечение самих клиентов к продвижению приложения. Развитый UX цифровых каналов мотивирует клиентов делиться своим опытом со своими знакомыми и формирует лояльность.

Чем больше насыщенность и наполненность продвижения при подключении клиента к мобильному банкингу, тем выше вероятность вовлечь любого, даже самого немотивированного клиента. Подробнее о привлечении клиента в мобильный банк вы можете прочитать в нашем кейсе Фиджитал в деле: цельный взгляд на онбординг клиента в мобильный банк.

Как стимулировать транзакционную активность клиентов в цифровом сервисе?

Краткий ответ. Создавать привлекательные продукты в цифровых каналах, давать хороший пользовательский опыт при совершении транзакций и усиливать онбординг.

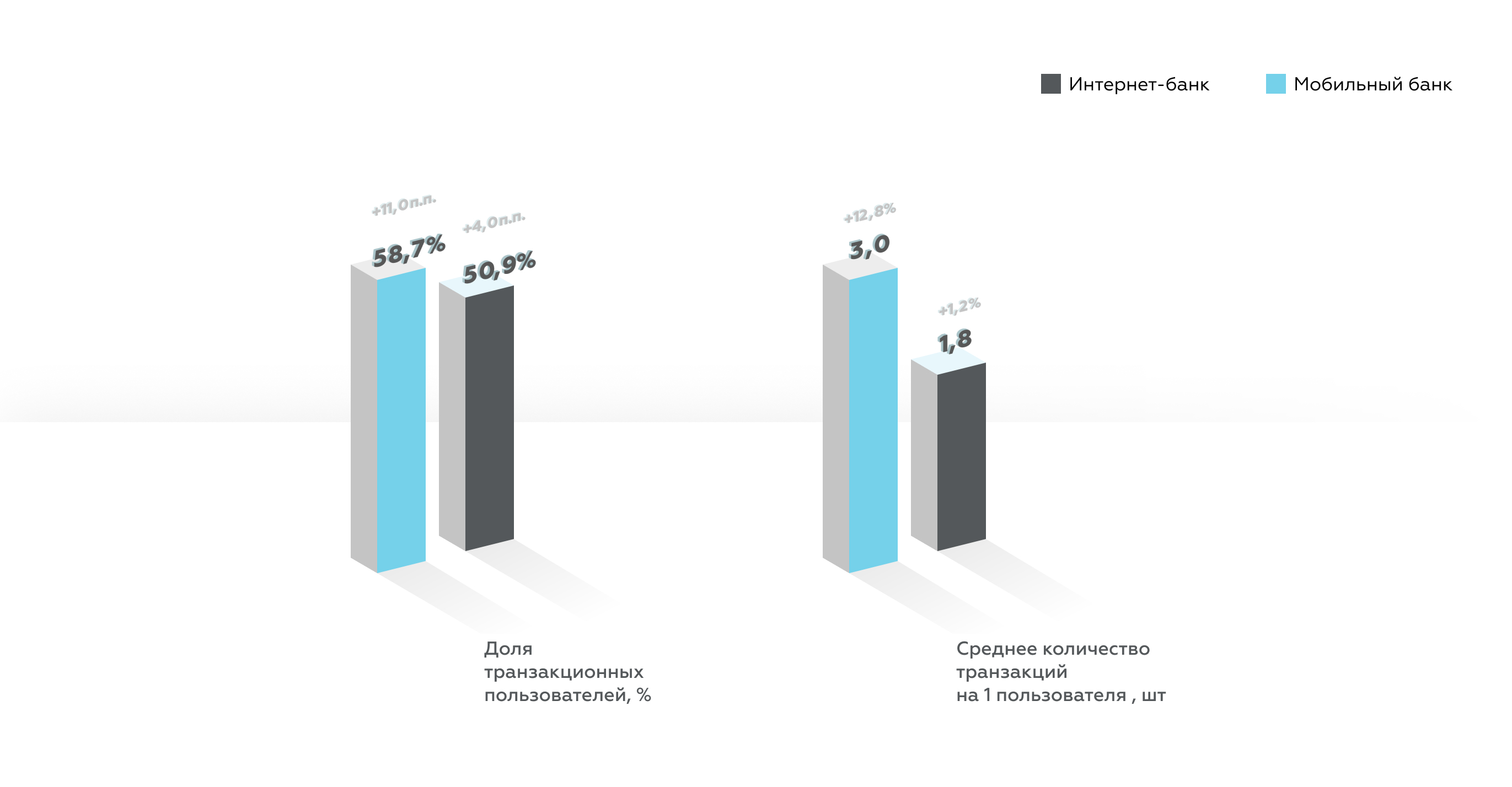

Проникновение транзакционных пользователей — одна из ключевых бизнес-метрик для банка, поскольку является залогом лучшего финансового результата. Средние рыночные показатели проникновения транзакционной активности позволяют банку сделать вывод, насколько эффективны его собственные цифровые каналы.

Согласно исследованию Digital Banking Benchmark 2019, доля транзакционных пользователей в мобильных банках растет быстрее, чем в интернет-банках, а среднее количество транзакций в мобильных приложениях почти в 2 раза выше, чем аналогичная метрика по интернет-банкам.

Если показатели конкретного банка по проникновению транзакционной активности ниже представленных на диаграмме, значит цифровой канал отстает от рынка по эффективности. Это может быть поводом для пересмотра цифровой и продуктовой стратегии. Если среднее количество транзакций на пользователя банка ниже рыночной, значит возможности канала не используются полноценно.

В этой связи банку имеет смысл действовать по нескольким направлениям:

- Предлагать привлекательные карточные продукты, мотивирующие клиентов совершать больше платежей и переводов. Это должно стимулировать транзакционную активность и желание держать деньги в банке.

- Усиливать пользовательские качества приложений и интернет-банков в части удобства платежей и переводов. Сами платежи должны быть доступны и удобны для пользователей, приложение должно предлагать больше сценариев для переводов. Определить приоритеты развития конкретных платежей можно с опорой на рыночные данные по частоте операций.

- Параллельно усиливать работу по онбордингу в новые функции. Если среднее количество транзакций на пользователя невысокое, возможно, клиенты просто недостаточно информированы о функциях мобильного или интернет-банка.

Как определить фокус развития цифровых каналов с учетом особенностей поведения клиентов?

Краткий ответ. При проектировании платежей и переводов в мобильном банке фокусируйтесь на быстрых и повседневных операциях, в интернет-банке — на сложных и регулярных, а также на операциях с большими суммами.

Метрики по переводам и платежам показывают, как клиенты используют разные цифровые каналы банка для своих задач. Эти данные банк может использовать для расстановки приоритетов в развитии собственных мобильных и интернет-банков.

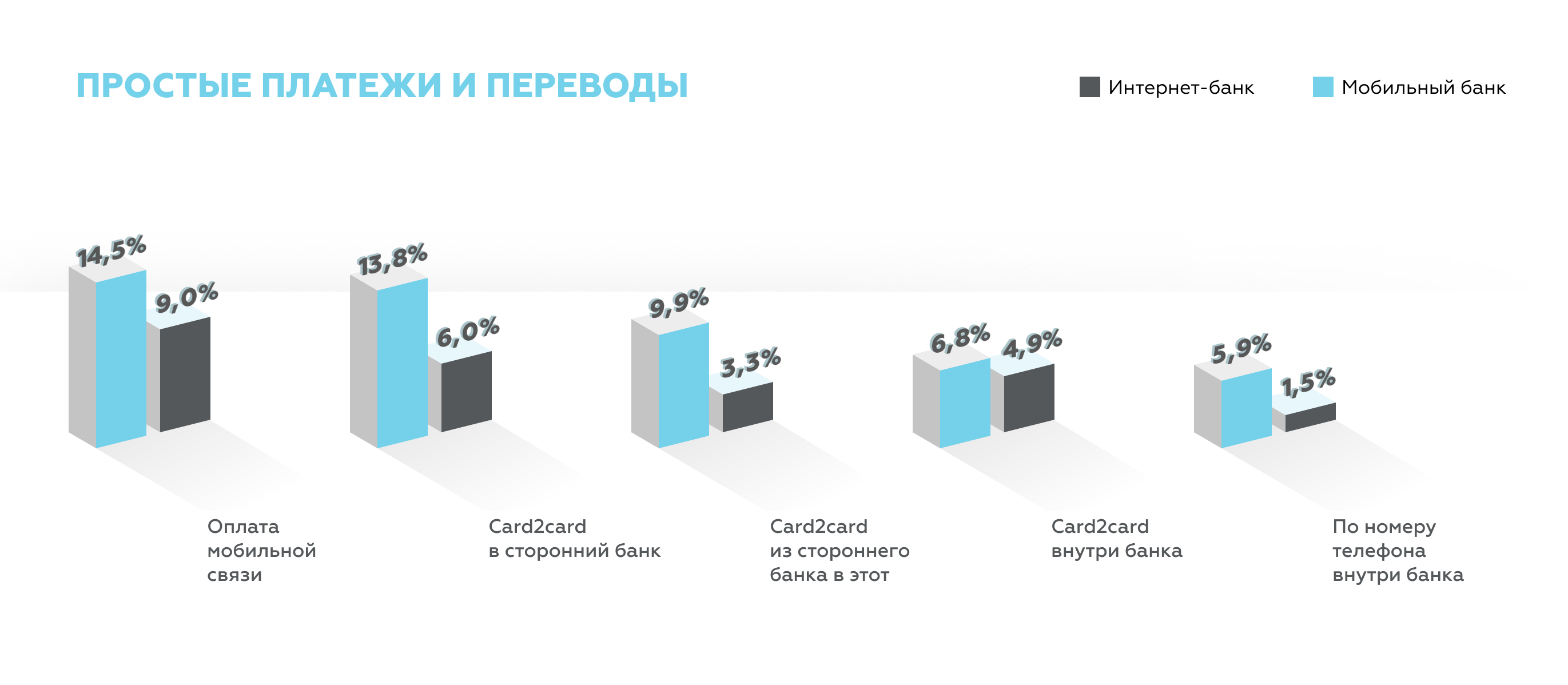

Результаты Digital Banking Benchmark 2019 показывают, что клиенты чаще используют мобильные банки для оперативных переводов и платежей, связанных с повседневной активностью — оплата услуг связи, переводы между своими счетами и на карты частных лиц.

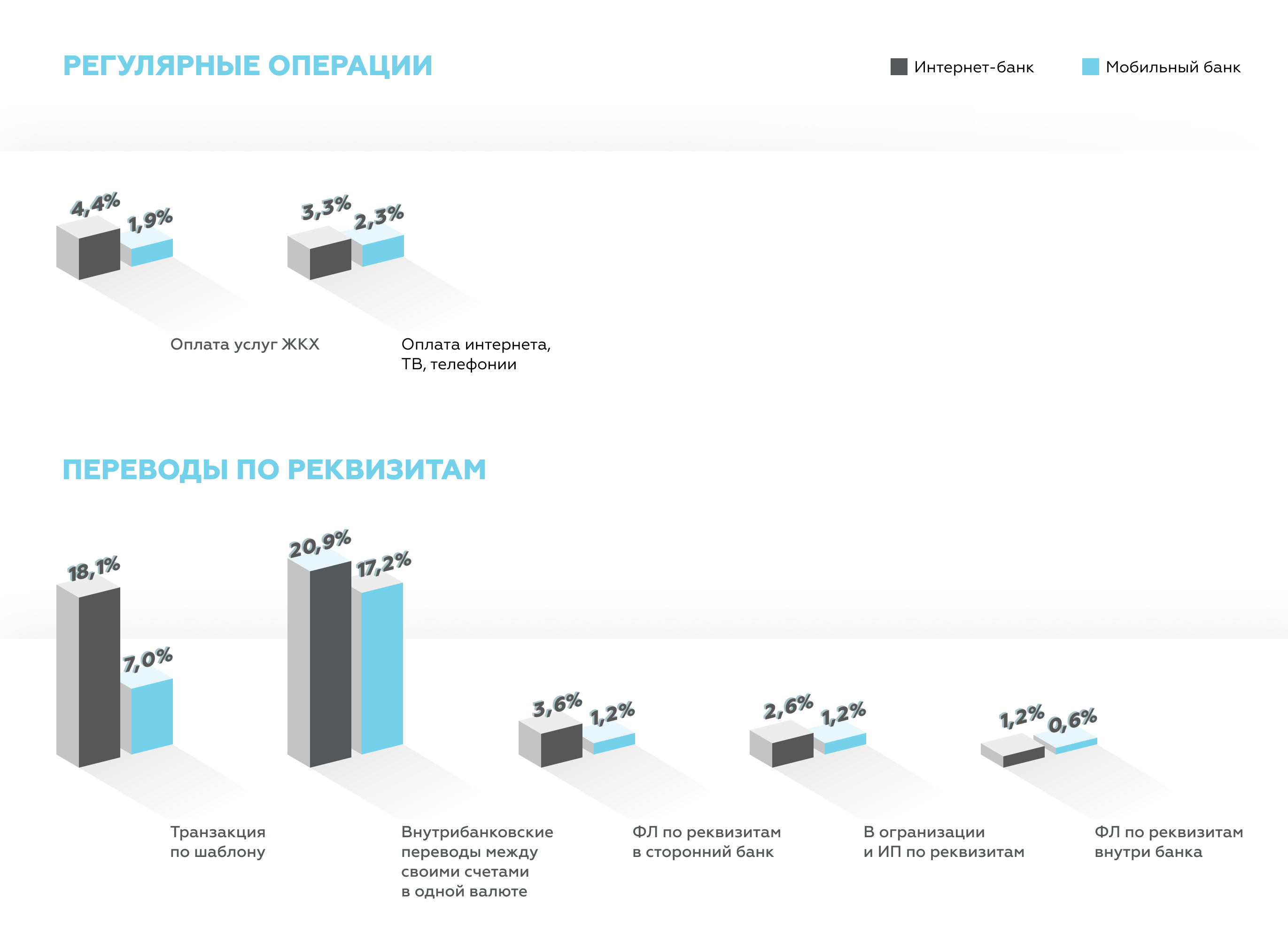

Пользователи интернет-банков используют этот канал для регулярных ежемесячных платежей: оплата ЖКХ, телефонии, домашнего интернета и ТВ. Самыми популярными переводами в 2019 году были транзакции по шаблону, внутрибанковские переводы между своими счетами в одной валюте и переводы по реквизитам.

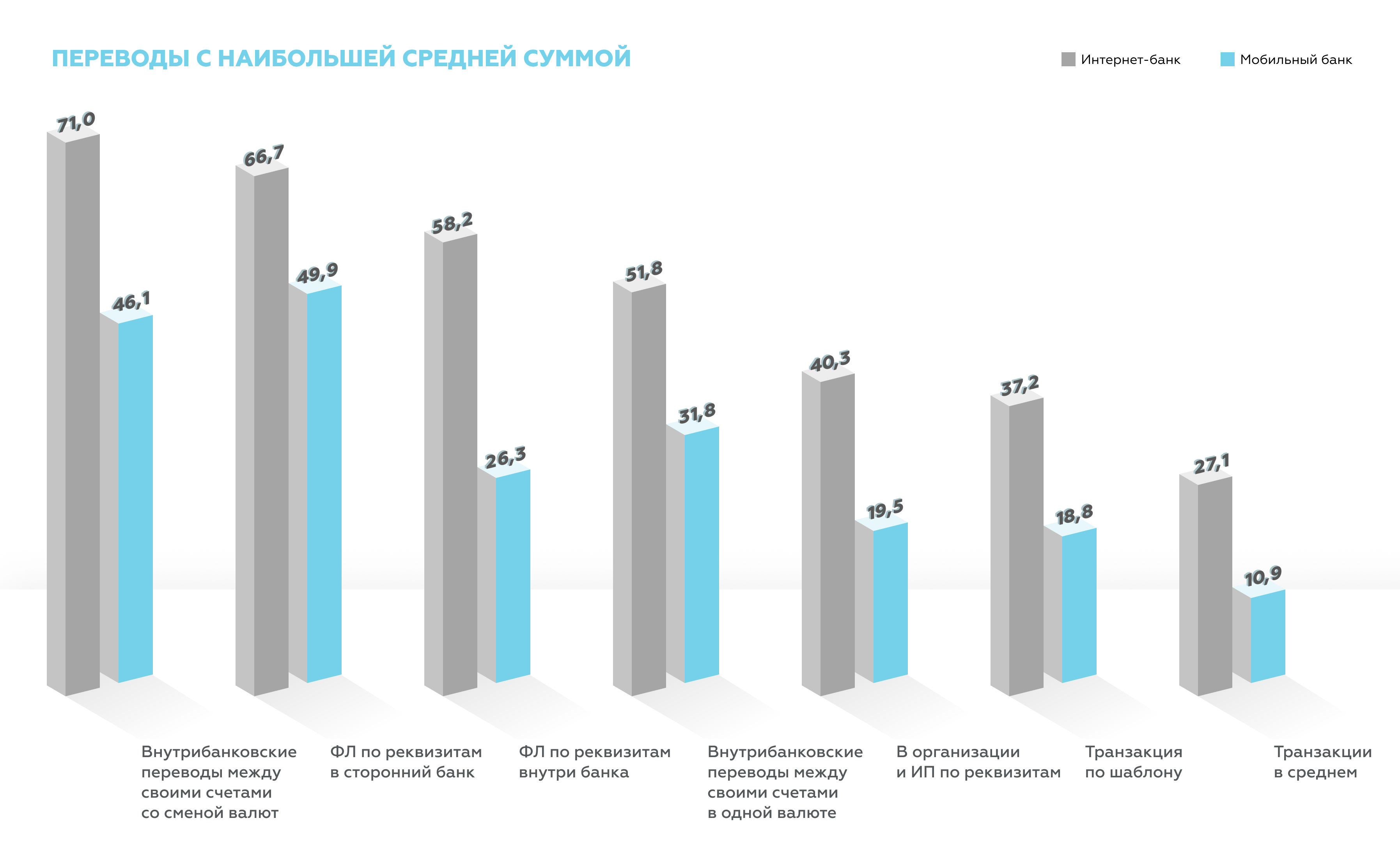

Важная особенность поведения пользователей интернет-банков состоит в том, что суммы транзакций значительно выше, чем в мобильных банках: средняя сумма транзакций по участникам исследования почти в 3 раза выше — 27 077 рублей на десктопе против 10 912 рублей в мобайле. Например, несмотря на более низкую частотность операций средняя сумма переводов между своими счетами со сменой валют в интернет-банке достигает 71 044 рублей, а в мобильном — 46 083 рублей.

Сравнивая эти данные с собственными метриками, банк может сделать выводы о том, насколько развиты конкретные функции в его цифровых каналах, в каких операциях есть отставание от рынка и где требуется дополнительный аудит. В определении направлений развития при проектировании платежей и переводов мы рекомендуем учитывать особенности потребностей клиентов в разных цифровых каналах и усиливать характерные для аудитории операции.

Как выбрать фокус в мобильных банках

В мобильном банке акцент ставится на выполнении частых и простых транзакций с небольшими суммами: переводов по номеру телефона, переводы по системе быстрых платежей, переводы card-2-card и внутрибанковские переводы между счетами. Интерфейс для этих функций должен быть удобен для выполнения «на ходу».

Хорошие примеры развития можно посмотреть у банков-лидеров в мобильном банкинге.

NB! Все примеры практик были собраны в рамках других исследований Markswebb. Если банк упоминается в качестве примера, это не означает, что он участник Digital Banking Benchmark.

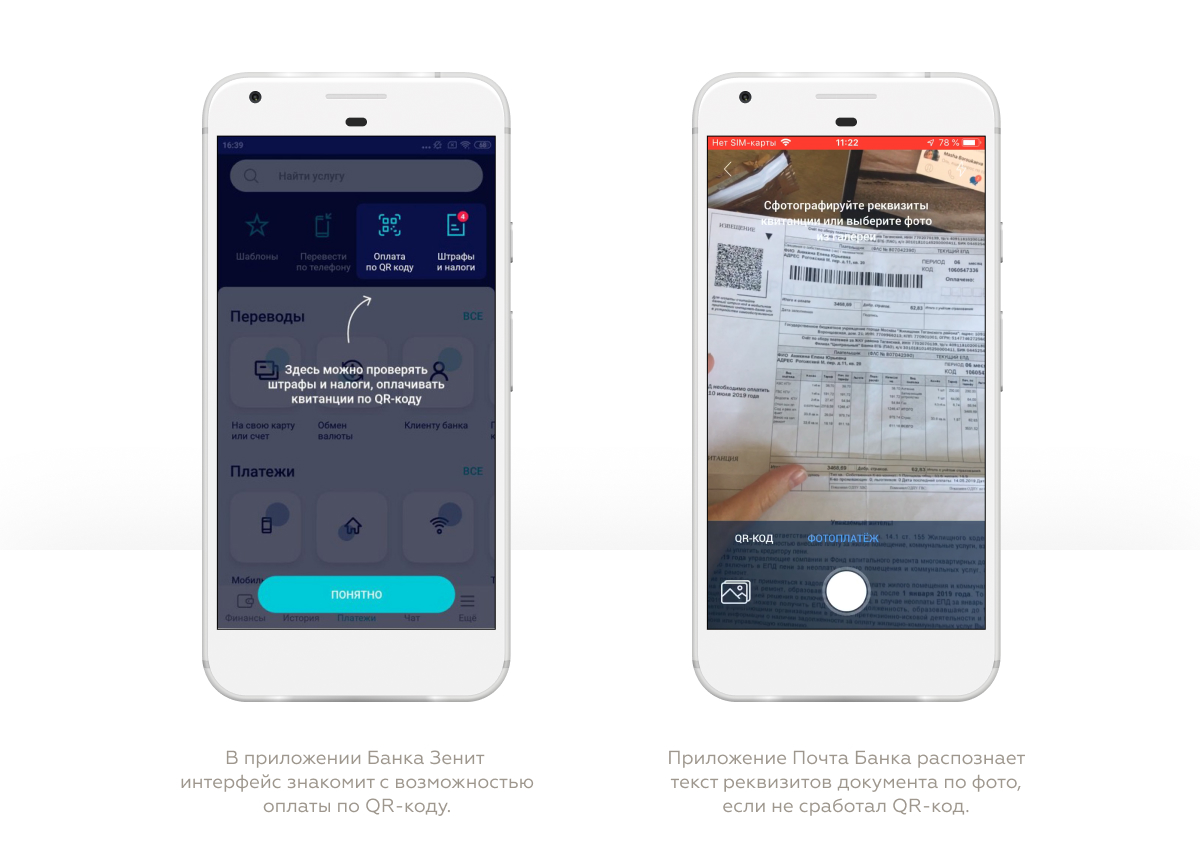

Дополнительную ценность мобильным каналам могут дать функции, которые являются типичными для интернет-банков. Благодаря новым технологиям эти операции могут оказаться удобнее и быстрее в мобайле. Например, оплата квитанций ЖКХ с помощью QR-кодов.

В исследовании Mobile Banking Rank 2019, мы рассказывали, что сканирование QR-кода или штрихкода квитанции — удобная функция, которая была реализована в половине обследуемых банков. Развитие подобных решений может стать хорошей точкой роста для мобильного канала.

Как выбрать фокус в интернет-банках

В интернет-банке имеет смысл фокусироваться на оплате регулярных счетов, операциях с большими суммами, регулярных переводах по шаблонам и реквизитам. Клиентам психологически легче обращаться к таким операциям в спокойной обстановке перед монитором, когда вся важная информация помещается на один экран, а благодаря точности ввода с клавиатуры снижается риск допустить ошибку.

Варианты реализаций можно также увидеть в лучших практиках на рынке интернет-банков. Например, для переводов больших сумм по реквизитам полезно предусмотреть автозаполнение, которое сделает процесс перевода удобнее и снизит риск ошибок. А для регулярных операций стоит предусмотреть возможность выносить их на главный экран для удобного доступа.

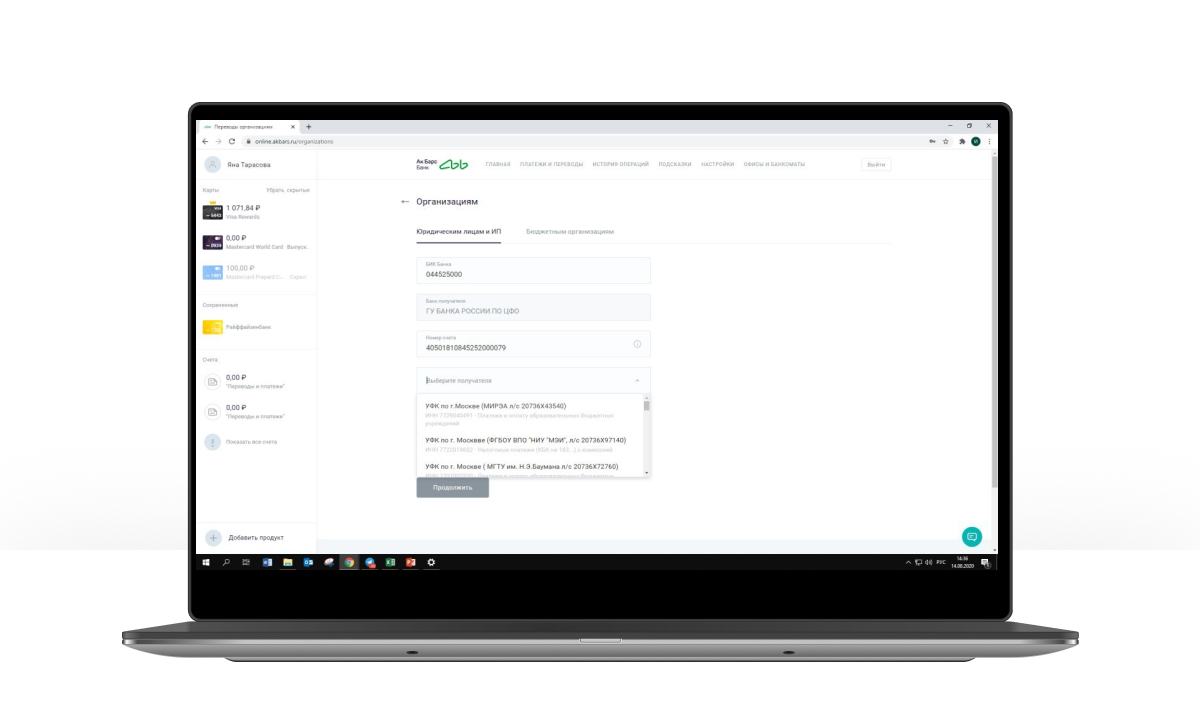

В интернет-банке Ак Барс Банка по введенному БИК автоматически заполняются реквизиты банка получателя. Найти организацию, в адрес которой делается платеж, можно в справочнике, ИНН и наименование вводить не нужно.

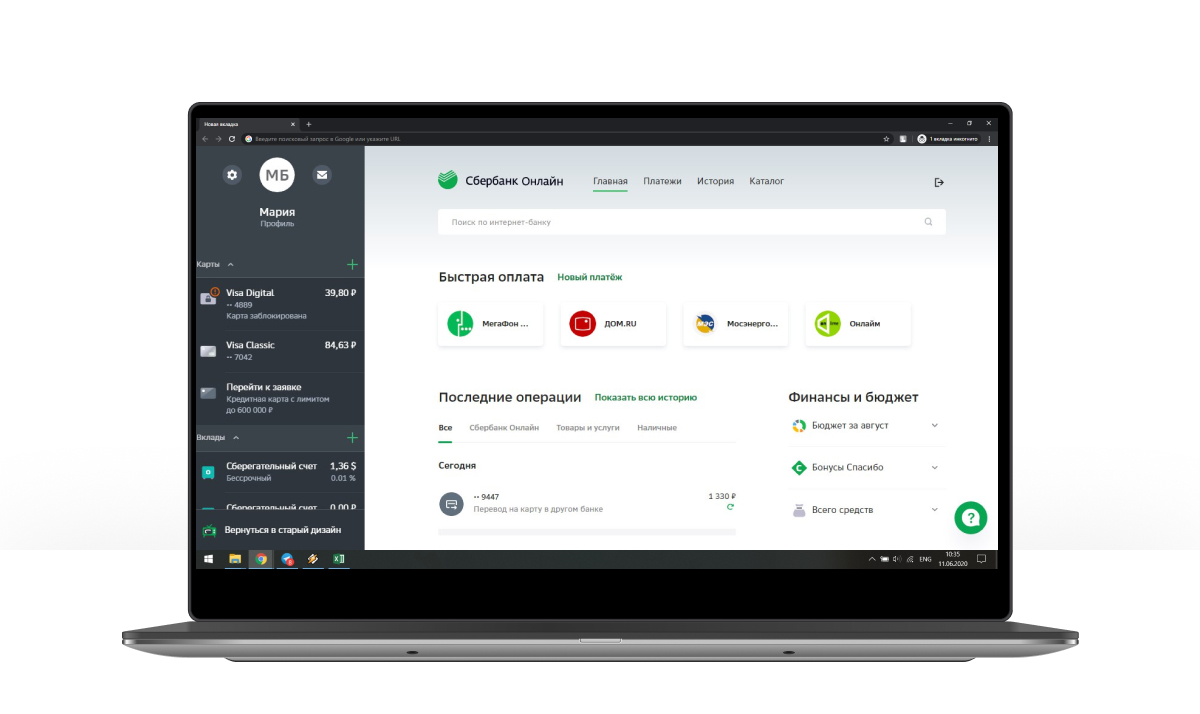

Интернет-банк Сбербанка автоматически выделяет повторяющиеся операции и выносит на главный экран. Пользователю не надо специально создавать шаблон для таких операций.

Как использовать специфику цифровых каналов для развития сберегательных продуктов?

Краткий ответ. Продавая сберегательные продукты в мобильном банке фокусируйтесь на продвижении накопительных счетов, а в интернет-банке делайте акцент на вкладах.

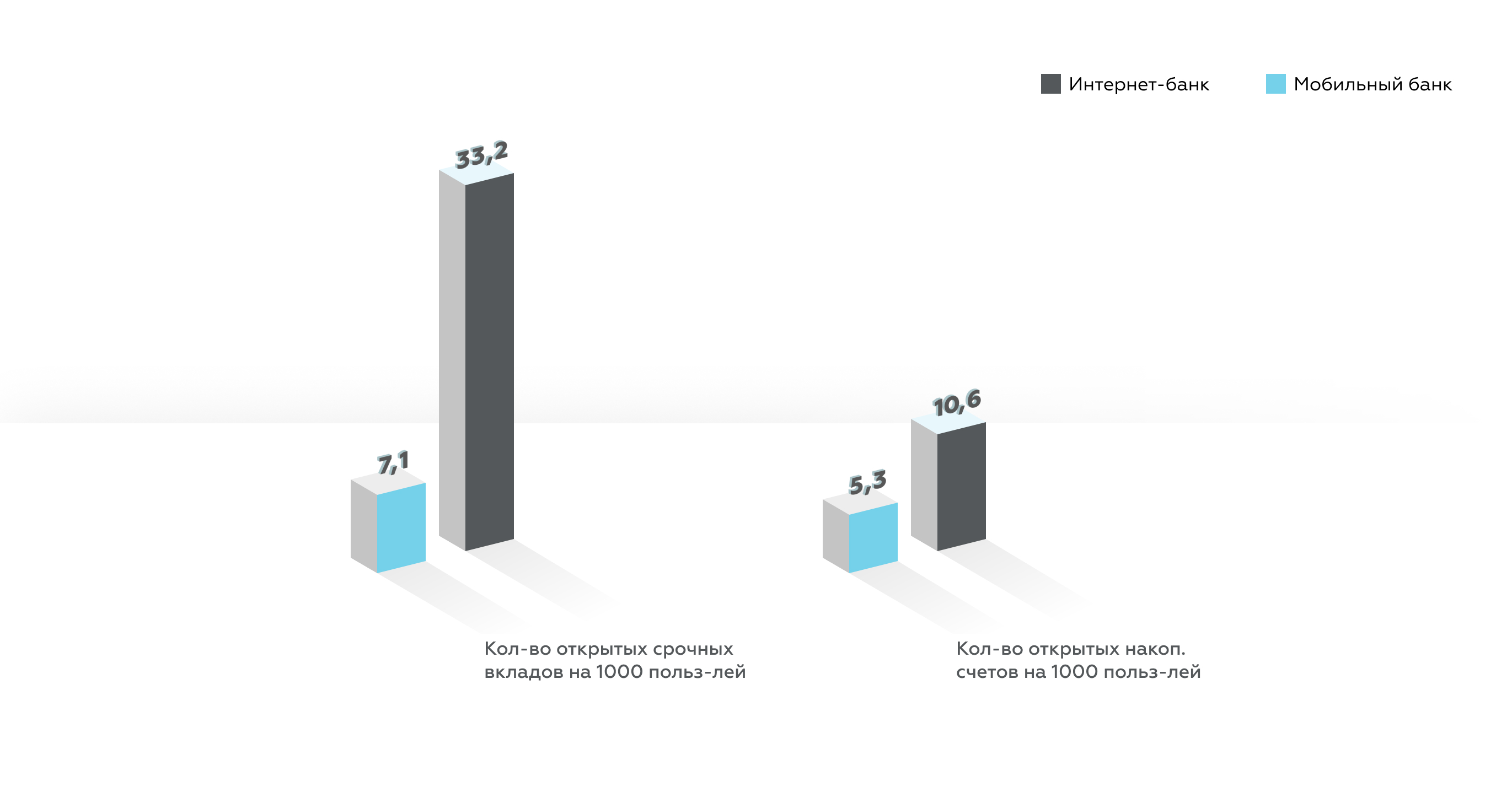

Клиенты по-прежнему предпочитают открывать срочные вклады и накопительные счета преимущественно в интернет-банке.

Метрики показывают существенный разрыв между числом открытых вкладов в мобильных и интернет банках, а метрики по накопительным счетам показывают, что накопления в мобайле имеют потенциал для развития. Это связано в том числе с особенностями задач и восприятия разных сберегательных продуктов.

Срочный вклад. Подразумевает вдумчивое изучение условий и сравнение с продуктами разных банков, анализ процентных ставок и сроков. Также клиенту нужно иметь первоначальную сумму для вклада, которая может быть довольно большой. Это определяет аудиторию вкладов — опытные пользователи, которые уже имеют накопления, могут позволить себе вложить большую сумму и не обращаться к ней долгое время.

Поэтому клиент предпочитает открывать вклады в интерфейсе интернет-банка. В этой связи банк может дать больше полезных интерфейсных решений для вкладчиков на десктопе: удобно показывать условия по срочным вкладам, размещать калькуляторы процентов, помогать сравнивать разные вклады в одном окне.

Накопительный счет. Обычно открывается в том же банке, которым клиент уже пользуется, поэтому сравнивать условия нет надобности. Для старта не обязательно иметь первоначальную сумму, можно начинать накопления с нуля и снять их в любое удобное время. Такие условия подходят молодой аудитории, которая только начинает свой путь в накоплениях.

Поэтому банку имеет смысл развивать понятное и ёмкое представление условий по накоплениям в мобильном интерфейсе, сокращать число действий для открытия накопительного счета, предлагать аудитории полезный контент про накопления с возможностью сразу перейти на экран открытия продукта. Это поможет клиенту открывать накопительные счета непосредственно в момент принятия решения.

В рамках Digital Banking Benchmark мы создаем единую базу данных по большинству операций клиентов в цифровых каналах банков. Два раза в год мы будем собирать относительные показатели по всем метрикам под NDA и по результатам их анализа готовить отчет и дашборд.

Знание и анализ собранных метрик позволит вам найти количественные ориентиры для развития цифрового бизнеса. С их помощью вы увидите, как клиенты используют ваши каналы и сколько пользователей совершают ту или иную операцию.

Узнайте, как устроено исследование, как получить метрики и настроить аналитику для себя — на странице Digital Banking Benchmark 2020.

Источник: www.markswebb.ru