Налоговые споры об искусственном дроблении бизнеса набирают обороты. Отраслевым лидером по обвинениям в искусственном дроблении с долей 23% по статистике Гида по дроблению, версия 6.0 июль 2017-декабрь 2020 года является производственная сфера. Это одно из открытий, которые мы сделали, проанализировав 95% дел по искусственному дроблению за 2017-2020 годы. Учитывая, что обособление производственной составляющей является важной задачей в рамках комплексного структурирования бизнеса, предлагаем еще раз оценить риски и возможности на пути ее достижения.

Итак, что мы имеем. С одной стороны, есть позиция Высшего Арбитражного Суда:

Взаимозависимость компаний не свидетельствует о необоснованности спорных расходов. Напротив, разграничение производственной и сбытовой деятельности между самостоятельными юридическими лицами соответствует хозяйственной практике… (Определение ВАС РФ от 28.02.2011 № ВАС-15093/10 № А40-154999/09).

И сама ФНС вторит (Письмо Федеральной налоговой службы от 29 декабря 2018 г. № ЕД-4-2/25984):

Необходимо исключить предъявление необоснованных претензий к разделению бизнеса, не направленному на злоупотребления, поскольку выбор и изменение бизнес-структуры является исключительным правом хозяйствующего субъекта.

Откуда взялись эти 23 % дел, в которых внимание налогового органа посвящено именно производственным компаниям?

Основных причин две.

- Во-первых, фактура деятельности любого производственного предприятия намного разнообразнее бизнеса в стиле «купи-продай». Бизнес-процессы сложнее, путь от затрат до прибыли длиннее и неоднозначнее, имущества задействовано в создании добавленной стоимости больше и, к тому же, оно требует постоянной модернизации… Здесь острее встает вопрос дофинансирования, в том числе со стороны собственников, займы от которых налоговый орган регулярно и с удовольствием оспаривает. Иными словами, для производственных предприятий характерны все налоговые претензии, встречающиеся в иных отраслях: от закупа и фиктивности привлеченных подрядчиков — ИП до необоснованного выделения каналов продаж под разными системами налогообложения. Плюс свои специфические. В итоге, куда ни посмотри, спорные вопросы и налоговые риски.

- Во-вторых, любое производственное предприятие намного инертнее условной торговой компании. Производство просто так не остановишь, передача активов и перевод людей сразу будет виден и принесет еще более сложностей, вплоть до уголовной ответственности. Поэтому взыскание доначисленной суммы налогов с производственного предприятия почти гарантированно, только если сумма доначисленного не приведет к банкротству компании. А если приведет, тут вам и механизм субсидиарной ответственности на выручку ФНС: если более половины требований кредиторов налогового характера, вина контролирующих предприятие лиц презюмируется.

И все же, мы поговорим о претензиях, касающихся самого «сердца» производственной компании — производственного процесса. Предлагаем на примере нескольких дел прочувствовать, в каких случаях претензии налогового органа об искусственном дроблении производственной компании будут очень вероятны, а позиция суда — очень к ним восприимчива.

Дробление единого производственного процесса

У любого бизнес-процесса есть неотъемлемые признаки: начало и поставщики, протяженность во времени, результат и клиент, задействованные ресурсы, владелец. Когда в результате построения группы компаний и отпочковывания в связи с этим отдельных производственных функций происходит полное исчезновение отдельных признаков — беды не миновать.

Причем исчезновение может проявляться в разных, порой причудливых формах. Например, у процесса появляется два владельца (по факту и на бумаге, показания свидетелей тут ФНС в помощь), невозможность определить результат искусственно распиленных процессов (чаще встречается, когда отдельные стадии обработки пытаются разделить между разными субъектами), трудности с определением временных границ процесса (начало и конец) в связи с размыванием границ физических (левая половина цеха — одна компания, правая — другая).

Особенно радостно, что чаще всего в результате такого дробления ломаются сразу несколько важных признаков процесса.

Для оценки подобных ситуаций не нужно быть специалистом по производству, а хотя определенные познания в управлении бизнес-процессами потребуются, именно поэтому этот признак хотя и встречается пока не часто (в 11 % дел об искусственном дроблении бизнеса), но отнесен нами к «снайперскому списку» — в случае его обнаружения, вероятность победы в налоговом споре стремится к нулю.

Пример.

Научно-производственный центр (НПЦ) разрабатывал конструкторскую документацию для оборудования. Производственный процесс был разделен между самим Центром, который применял ОСН, и субподрядчиками на УСН.

Судя по содержанию судебных актов, НПЦ заранее постарался обосновать такое разделение — мол у каждого исполнителя была своя промежуточная обособленная задача. Однако ФНС, а в след за ней и суд, подробно вникли в суть научно-исследовательских работ. Было установлено, что все задачи и цели были встроены в единый и неразрывный календарный план, все исполнители поэтапно согласовывали свои шаги по ходу выполнения своих задач. Это позволило суду сделать вывод «фактически работниками выполнялся единый процесс создания конструкторской документации» (Постановление Арбитражного суда Западно-Сибирского округа от 12 апреля 2019 г. по делу № А03-21450/2017).

Дублирование производственной компании

Очень часто фантазия налогоплательщика ограничивается следующим: по мере приближения к лимитам по УСН появляется копия основной производственной компании, которая полностью берет на себя все функции от закупа до сбыта.

Эта «копия» сама покупает сырье, сама производит и продает. Многим кажется, что это наиболее простой способ дробления ГК — не надо придумывать внутренние договоры, разделять производственный процесс.

Однако, это работает, если у компании-дублера есть свое реальное производство, которое обособленно от других субъектов ГК.

Пример.

Например, две взаимозависимые компании, чье оборудование (станки) размещено вперемешку на заводских площадях, находятся по одному адресу, имеют общих административно-хозяйственных работников (бухгалтера, кадровики и пр.). Казалось бы, шансов нет. Но суд на протяжении всех трех инстанций вставал на сторону налогоплательщика.

Все дело в том, что, как было установлено, станки размещены таким образом по технологическим причинам, при этом у каждой компании свой процесс производства и разная продукция. Это позволило компаниям защитить свое право на УСН и избежать доначислений (Постановление Арбитражного суда Волго-Вятского округа от 18 марта 2019 г. N Ф01-609/19 по делу N А82-18645/2017).

Фиктивность такого дублирования производственных компаний в судах достаточно легко вскрывается, лишая налогоплательщика надежды на успех.

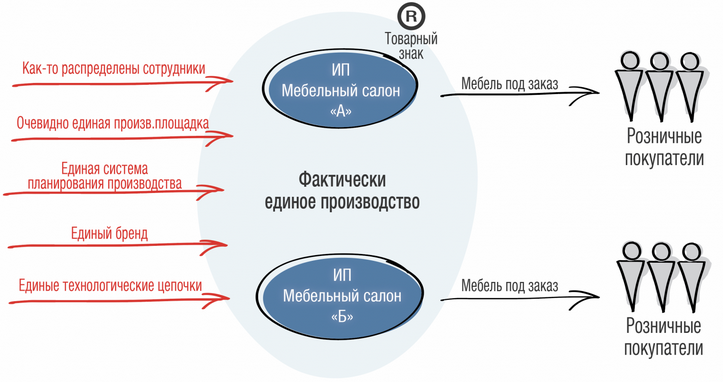

Пример.

Две производственные компании занимались одинаковым видом деятельности — производство мебели (кухонь) по индивидуальным заказам. Не обошлось без случайных совпадений: цех и производственное оборудование оказались общим; единый процесс размещения и контроля выполнения каждого заказа без указания производителя; сотрудники каждой компании работали «рука об руку» друг с другом над каждым заказом; невозможность выделения материалов, направленных на изготовление конкретной продукции.

Налоговый орган пришел к выводу о ведении двумя компаниями единого производственного процесса, формально разделенного на два юридических лица в целях сохранения УСН. Суд вынес отрицательное для налогоплательщика решение (Постановление Арбитражного суда Западно-Сибирского округа от 19 декабря 2018 г. N Ф04-5770/18 по делу N А70-3378/2018).

Показателен еще один пример.

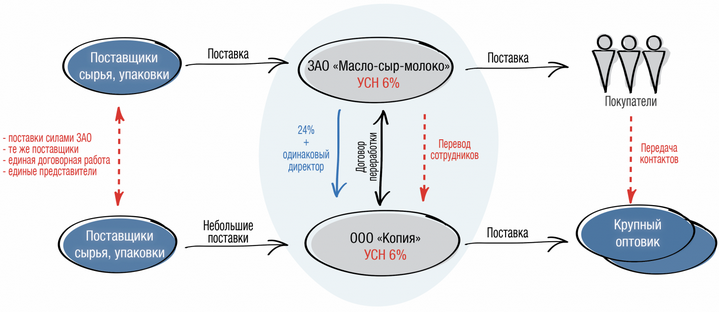

Молокозавод стал вырастать из «упрощенки». Не желая переходить на налог на прибыль, собственниками был создан новый «завод». Однако выделить отдельную производственную линию было невозможно.

ФНС и суды установили, что у новой компании нет собственного оборудования, нет своего обособленного штата — работу выполняют сотрудники основного Молокозавода. Чтобы хоть как-то нивелировать это обстоятельство, Молокозавод выступал в роле подрядчика для нового завода. Но и это действие было искусственным, а поэтому стало еще одним доказательством недобросовестности сторон: выяснилось, что оплату по договору нельзя назвать экономически обоснованной — расходы Молокозавода на производство продукции в 7 раз превышали оплату. (Постановление Девятнадцатого арбитражного апелляционного суда от 23 октября 2020 г. N 19АП-1921/20 по делу N А48-8351/2019).

Единое управление производственными процессами

В группе компаний может быть несколько производственных субъектов, каждый из которых занимается изготовлением отдельного продукта. Однако, и тут обособление отдельных субъектов должно быть обоснованно с управленческой точки зрения. В противном случае наезда налоговой не избежать.

Пример.

Хлебокомбинат позиционировал себя как предприятие полного цикла. На сайте, в журналах и рекламных буклетах с гордостью сообщал об ассортименте выпускаемой продукции, объемах выпуска на новых производственных линиях, развитой сети розницы.

Во время проверки оказалось, что Хлебокомбинат занимался только выпуском кондитерских изделий.

Формовой хлеб производил ИП №1, а Батон — ИП № 2. Все ИП арендуют помещения и производственные линии у Хлебокомбината. У Общества и предпринимателей одни склады, общая служба экспедиции, единый сбыт. Рекламные компании оплачиваются самим Обществом. Налоговый орган и суд не поверил налогоплательщику, объединили выручку Общества и ИП, доначислив компании налоги по общей системе налогообложения (Постановление Арбитражного суда Северо-Западного округа от 17 апреля 2019 г. по делу № А13-13943/201).

Другой пример.

ООО в группе компаний занималось производством сахарной свеклы. Это льготируемый вид деятельности — 0% по налогу на прибыль. А вот производство сахара, которым также промышляла данная ГК, нет. Поэтому было решено выделить отдельный ИП на УСН для этого. Среди прочих признаков дробления в суде выяснилось, что решения за ИП принимал директор ООО.

Единой управление стоило бизнесу 28 млн. рублей (Постановление Арбитражного суда Северо-Западного округа от 17 апреля 2019 г. по делу № А13-13943/2015).

Примеры подтверждают, что отсутствие самостоятельности у производственных субъектов и их курирование единым «центром» будут выявлены налоговым органом. Этот признак встречается в 54 % дел, в 89 % — он был положен в основу отрицательного для налогоплательщика решения.

Отсутствие необходимых ресурсов для выполнения заявленных работ

Налоговый орган смотрит не только на документальное оформление сделки, но и анализирует необходимые для этого ресурсы, специфику бизнес-процессов. Если у компании — подрядчика (именно так чаще отпочковывают производственную функцию) отсутствует возможность для самостоятельного оказания заявленных работ, то в учете спорных сумм для целей налогообложения будет отказано.

Пример.

Подрядчик не имел ни квалифицированных сотрудников, ни опыта в исполнении задач, поставленных перед ним. Все спорные работы фактически выполнялись специалистами Общества в рамках исполнения своих служебных полномочий, на своих рабочих местах с использованием оборудования и материалов самого налогоплательщика (Постановление Арбитражного суда Западно-Сибирского округа от 12 апреля 2019 г. по делу № А03-21450/2017).

Еще пример.

Производственная компания для обеспечения логистической функции привлекала транспортную компанию. Однако в суде выяснилось, что у нее не было ни транспорта, ни сотрудников. Собственники даже не стали ликвидировать логистический отдел в основной компании — он продолжал работать как и прежде. Отсутствие ресурсов у контрагента стали одним из основных доказательств фиктивности отношений (Постановление Арбитражного суда Уральского округа от 23 октября 2020 г. N Ф09-5758/20 по делу N А76-46624/2019).

Работа на грани лимитов по УСН

Налогоплательщики — «упрощенцы» применяют кассовый метод, что открывает простор в регулировании объема поступаемой выручки для целей налогообложения. Пример, когда налогоплательщику не повезло:

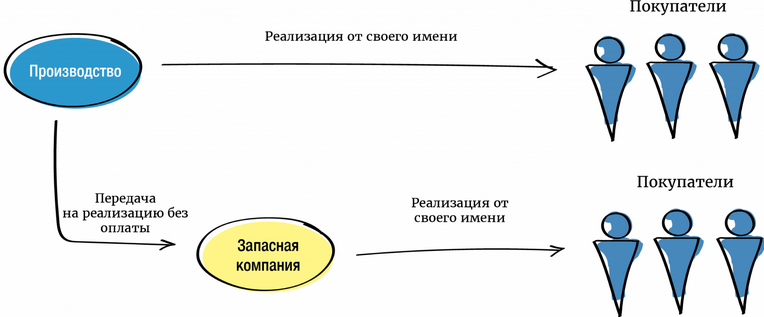

Пример.

«Производство» (УСН) производило и самостоятельно продавало продукцию. Приблизившись к лимитам по УСН, в последние месяцы года часть продукции была передана на реализацию через «запасную компанию», основная задача которой — сдача имущества в аренду. Клиенты сообщили налоговому органу, что их предупредили о новом поставщике на тех же условиях на короткий промежуток времени (Дело № А09-8586/2017).

Налогоплательщику не удалось объяснить разумные причины, почему на несколько месяцев была изменена цепочка сбыта продукции, ведь у «запасной компании» не имелось своих менеджеров по продаже, наработанных навыков да и увеличения клиентской базы не произошло. Еще с одной похожей ситуацией можно ознакомиться самостоятельно (А43-21169/2017).

Единственный заказчик по договору переработки давальческого сырья

Использование договора переработки давальческого сырья (он же — договор толлинга, он же — договор подряда иждивением Заказчика) активно используется как в отношениях со сторонними подрядчиками, так и со взаимозависимыми производственными предприятиями. Задача подрядчика в этом случае — изготовить (расфасовать, распилить и т.п.) из переданных материалов готовую продукцию.

Усомниться в целесообразности функциональной специализации компаний сложно.

Вместе с тем, наличие у условной компании «Производство» единственного заказчика в виде Торгового дома будет притягивать внимание налогового органа. Применение компаниями разных режимов налогообложения (ОСН и УСН) это внимание обострит. А взаимозависимость — придаст азарта проверяющим.

И даже пример успешного разрешения спора в пользу налогоплательщика вряд ли можно считать полным удовлетворением, ведь внимание обратили, проверку провели и только суд помог оспорить налоговые доначисления.

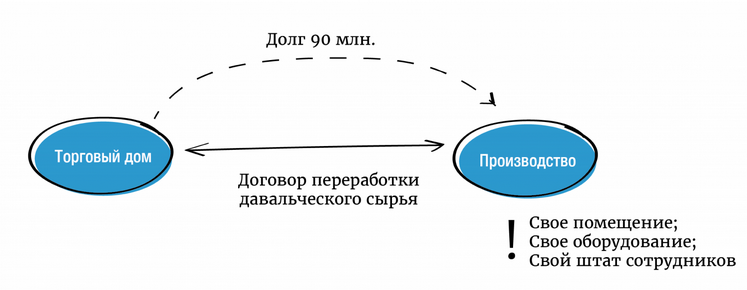

«Производство» имело собственное помещение и производственное оборудование, штат сотрудников, оказывало услуги по рыночным расценкам. Однако, так ли безгрешен был налогоплательщик…?

В ходе проверки вскрылись обстоятельства, нехарактерные для взаимоотношений независимых и самостоятельных компаний. Именно это, на наш взгляд, позволило предъявить налоговые претензии. Итак, несмотря на обоснованную договорную модель взаимоотношений, были «черные камушки»:

Во-первых, отсутствие финансовой дисциплины. Услуги производственной компании оплачивались не полностью. Долг достигал 90 млн.руб. без видимых причин (деньги у компании-заказчика имелись). Из-за разных методов учета — начисления и кассового — накопление такой задолженности позволяло и вовсе не уплачивать налог с этой суммы.

Во-вторых, несение Торговым домом расходов по ремонту оборудования и помещений, принадлежащих «Производству».

Подчеркнем, что оба обстоятельства весьма негативно влияют на восприятие взаимоотношений сторон. По статистике, при наличии каждого из них вероятность отрицательного для налогоплательщика решения — 91 %. Что уж говорить о ситуации, когда они присутствуют концентрированно. В данном случае суд не принял их во внимание, однако в аналогичной ситуации кому-то может не повезти. Учитывая наличие разумной экономической цели обособления производства, не стоит порочить ее такими просчетами.

Идеальная производственная компания

С учетом этого опишем идеальную производственную компанию, взаимоотношения с которой не станут поводом для налоговых доначислений:

- Замкнутый технологический цикл и понятный конечный продукт;

- Самостоятельный руководитель;

- Свой штат сотрудников;

- Средства производства (на праве собственности или аренды);

- Справедливое распределение рентабельности с заказчиком: никто не ведет убыточную или низкомаржинальную деятельность;

- Аккуратное и своевременное оформление первичных документов;

- Оплата выполненных работ получена вовремя;

- Все случаи использования общих ресурсов имеют документальное подтверждение.

И, заметьте, ни слова про отсутствие взаимозависимости. Производственная компания может быть взаимозависимой и, скорее всего, будет таковой, если речь идет о группе компаний. Однако, целью ее создания не должна быть налоговая экономия. Обособление производственной составляющей позволяет решить массу задач — от конкретизации ответственности руководителя до повышения стабильности бизнеса в целом. И в этом плане позиция Высшего Арбитражного Суда, с которой мы начинали, продолжает оставаться актуальной.

Источник: www.audit-it.ru

Обзор судебной практики по вопросам дробления бизнеса

Тема дробления бизнеса и получение необоснованной налоговой выгоды, как никогда сегодня актуальна. Вызывать на комиссии в ИФНС стали чаще, судебная практика не в пользу налогоплательщиков. Кроме того, налоговики проводят разъяснительные беседы с собственниками бизнесов, предлагают объединить бизнес в одну большую компанию. По мнению проверяющих, ничем, кроме как получить налоговую выгоду, дробление бизнеса не обосновано.

Как известно, цели дробления бизнеса для налоговиков и для налогоплательщиков отличаются друг от друга. Возможно, именно поэтому сегодня мы наблюдаем такое обилие судебных разбирательств по данному поводу.

Для налоговиков, дробление бизнеса, — это всегда уход от налогов. Наличие дополнительных и (или) иных преимуществ налоговики не видят, или не хотят видеть

За последние четыре года арбитражными судами было рассмотрено порядка 400 дел на сумму, превышающую 12,5 миллиардов рублей. Все эти дела были связаны с результатами налоговых проверок и содержали выводы о получении налогоплательщиками необоснованной налоговой выгоды в результате применения схем дробления бизнеса.

Текущая ситуация такова, что бизнесмены должны учитывать уже сложившуюся судебную практику и разъяснения правоохранительных и фискальных органов.

- разделение бизнеса между несколькими юридическими лицами на спецрежимах (УСН, ЕНВД), чтобы основной участник мог не уплачивать НДС, налог на прибыль и имущество;

- расширение всей хозяйственной деятельности участников схемы, и при этом — уменьшение или отсутствие изменений налоговых обязательств участников;

- создание новых участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала;

- аффилированность участников схемы (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

- формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей;

- отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов;

- использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта, адресов фактического местонахождения, помещений, банков, в которых открываются и обслуживаются расчетные счета, ККТ, терминалов и т.п.;

- общие поставщики и покупатели у всех участников схемы;

- фактическое управление деятельностью участников схемы одними лицами;

- единые для участников схемы службы, осуществляющие ведение бухучета, кадрового делопроизводства, юридическое сопровождение, логистику и т.д.

Налоговики отмечают, что для сохранения права на применение льготных режимов налогообложения предприниматели используют несколько инструментов налоговой оптимизации, а именно:

- перераспределение получаемых доходов и трудовых ресурсов в рамках группы лиц, участников схемы для соблюдения условий, установленных статьей 346.12 НК РФ;

- формальное разделение торговых площадей и перераспределение трудовых ресурсов в целях соответствия условиям, установленным статьей 346.26 НК РФ;

- иные действия, направленные на соответствие условиям применения специальных режимов налогообложения.

Проверьте свой бизнес на наличие признаков намеренного дробления!

Применяйте методику выявления риска признания необоснованной налоговой выгоды в связи с дроблением бизнеса.

Постарайтесь ответить на приведенные ниже вопросы и понять возможную обоснованность претензий налоговых органов. Наличие описанных в них признаков, покажет привлекательность вашего бизнеса для налоговиков с точки зрения их субъективной оценки наличия необоснованной налоговой выгоды полученной в результате дробления единого бизнеса.

- Есть ли прямая или косвенная аффилированность компаний друг от друга: наличие общих учредителей, генеральных директоров, родственников в цепочке компаний бизнеса?

- Насколько разные сферы деятельности у компаний?

- Используются ли одинаковые юридические адреса?

- Используются ли одинаковые фактические адреса?

- Используются ли одинаковые складские помещения?

- Есть ли подконтрольность в принятии управленческих решений

- Используются ли одинаковые номера телефонов?

- Используются ли одинаковые IP адреса?

- Есть ли имущество в виде основных средств, материалов или товаров в каждой из компаний проверяемой цепочки?

- Используют-ли компании один и тот же сайт для осуществления своей деятельности?

- Используют – ли компании одну и ту же рекламу, вывески, баннеры для осуществления своей деятельности?

- Отличаются ли концепции рекламы в компаниях?

- Используют ли компании одни и те же банки для открытия расчетных счетов?

- Самостоятельно ли каждое звено бизнеса платит за коммунальные услуги, аренду, телефонию, охрану, интернет, почтовые расходы, зарплату сотрудников, или за него это делают другие?

- Все ли компании в цепочке самостоятельно обеспечивают себя сырьем, товаром?

- Есть ли в компаниях сотрудники, которые числятся в нескольких компаниях проверяемой цепочки одновременно?

- Есть ли в компании сотрудники, которые числятся в одной организации и/или выполняют функции в других подконтрольных организациях?

- Есть ли централизованная собственная бухгалтерия, числящаяся за одной из компаний, ведущая учет и оказывающая услуги всем или нескольким компаниям в цепочке бизнеса?

- На сколько разный ассортимент товара?

- Присутствует ли дробление единых непрерывных процессов между несколькими юр. лицами, применяющими разные системы налогообложения?

- Присутствуют ли в цепочке бизнеса, компании с убытками?

- Оцените ваш бизнес на предмет включения в цепочку лиц (компании и ИП), чья деятельность носит формальный характер

- Физические показатели применения спецрежимов близки к максимальной отметке?

- Есть ли в цепочке бизнеса лица, которые осуществляют деятельность только с лицами, относящимся к вашей внутренне цепочке? (других контрагентов нет)

- Есть ли совпадения по основным поставщикам? Насколько совпадает в процентном выражении?

- Есть ли совпадения по основным покупателям? Насколько совпадает в процентном выражении?

Защита бизнеса на дальних рубежах?

1. Заранее готовьте доводы, обосновывающие ваши позиции дробления бизнеса.

Подумайте очень хорошо, прежде чем что-то сделать. Грамотное налоговое планирование на начальной стадии избавит от многих проблем в дальнейшей деятельности. Не нужно пытаться обосновать все только после того, как Вам уже предъявили претензии. Вы не успеете собрать доказательную базу, а времени на исправление ошибок может не остаться.

2. Не надо вуалировать взаимозависимость уже имеющихся компаний. Учитывая все риски подходите к открытию новых компаний.

Какие-либо перетасовки в учредителях уже имеющихся фирм создадут еще больше проблем, так как вызовут вопросы и пристальное внимание со стороны налоговиков.

Что можно привлечь на защиту своей позиции

1. В соответствии с п. 6 Постановления Пленума ВАС № 53 от 12 октября 2006 г. сама по себе взаимозависимость не может являться основанием для доначислений.

2. В особом мнении к определению Конституционного суда РФ от 4 июля 2017 года № 1440-О судья Константин Арановский указал, что налоговое законодательство допускает возможность выбора того или иного метода ведения бизнеса в рамках закона. Судья КС РФ отметил, что однозначная квалификация дробления как налоговой схемы опасна и недальновидна.

3. Проверяющим нужно постараться, чтобы доказать, как тесные связи повлияли на результаты сделок (п. 1 ст. 20 НК РФ). Взаимозависимость без наличия других солидных аргументов – не предлог для недоимок, пеней и штрафов. Семейный бизнес в нашей стране не запрещен на законодательном уровне.

4. В Постановлении АС Западно-Сибирского округа от 19.07.2017 г. по делу № А03-16177/2015 налоговики пытались, в том числе, доказать «схему дробления бизнеса» семейными отношениями руководителей организаций. Но безрезультатно… Суд указал:

Гражданское законодательство не ограничивает учредителей в количестве созданных ими обществ и не обязывает созданные такими учредителями общества осуществлять разные виды деятельности. Поскольку действующее законодательство не ограничивает право граждан за создание юридических лиц, решения учредителей и руководителей о создании юридических лиц и участии в них в качестве руководителей не может являться нарушением закона.

5. Необходимо иметь предпринимательскую цель для дробления бизнеса.

Попытайтесь обосновать ваши действия наличием рыночной стратегией, конкуренцией, ценообразованием и т.д. Кстати, суды принимают к рассмотрению «План развития бизнеса», основанный на применении рыночной стратегии. Есть судебное решение, в котором налогоплательщик воспользовался данным доводом и обосновал свои позиции дробления бизнеса. Суд его поддержал. Вот этот документ: Постановление АС Северо-Западного округа от 04.02.2015 г. по делу № А26-1734/2014.

6. Суды трех инстанций отменили решение инспекции. Суд посчитал, что взаимозависимость ООО и ИП позволяет им контролировать бизнес, но не свидетельствует о получении необоснованной налоговой выгоды (Постановление Арбитражного суда Поволжского округа от 08 ноября 2017 № Ф06-25957/2017 по делу № А12-72620/2016).

7. Обязательно соответствуйте критериям самостоятельности и добросовестности.

Отсутствие самостоятельности – главная придирка налоговиков, наряду с взаимозависимостью. Каждая компания должна быть уникальна, и быть не такая, как все.

8. Статья 54.1 НК РФ предусматривает некоторые позитивные моменты для налогоплательщиков:

Налоговым органам приписано отказаться от формального признания налоговой выгоды.

Теперь главное — это одновременное присутствие следующих факторов:

1. Реальность совершаемых сделок (п.1 ст. 54.1 НК РФ).

2. Снижение налоговой нагрузки не должно быть единственной целью совершаемых операций. Помимо этого должна присутствовать предпринимательская цель (пп.1 п.2 ст. 54.1 НК РФ).

3. Обязательство исполнено стороной по договору и (или) 3-ми лицами, которым обязательство передано по закону, либо по договору (пп.2 п. 2 ст. 54.1 НК РФ).

Инспектор теперь не вправе сказать, что вы могли пойти другим путем и добиться того же результата.

Что необходимо делать, чтобы быть самостоятельными?

1. Нужен разный штат сотрудников.

Не надо никаких совместительств, переводов, массовых увольнений в одной компании и трудоустройств в другую. Персонал не должен выполнять функции в других организациях. И уж, ни в коем случае, не должен быть один бухгалтер, или общая бухгалтерия. Бухгалтер всегда на виду у налоговиков.

Очень привлекает внимание проверяющих ситуация, когда одни и те же люди представляют интересы разных компаний на проверках. И это, даже, несмотря на то, что числиться все эти люди могут в штате других компаний.

2. Следите, чтобы бухгалтерские, кадровые и другие документы хранились в помещениях именно тех юр. лиц, к которым они относятся.

3. Предпочтительны разные сферы деятельности.

4. Располагайте компании на разных юридических и фактических адресах; также желательны разные склады, номера телефонов, IP-адреса, сайты.

5. В каждой компании обязательно должно быть наличие имущества (основные средства, товары, материалы)

6. Желательно иметь отдельные расчетные счета открытые в разных банках;

7. Каждая компания должна самостоятельно платить за электроэнергию, аренду, охрану, телефонию, интернет, почтовые расходы, вывоз мусора, зарплату;

8. Проверьте ваше ценообразование по внутренним операциям.

Цена должна соответствовать требованиям норм налогового законодательства (ст. 40 НК РФ). Внутренние цены не должны отклоняться от среднерыночных более чем на 20 процентов. Это означает, что отклонение от среднерыночных цен в от пределов данного диапазона вызовет интерес и внимание налоговых органов.

9. Не должно быть каких-либо безвозмездных поступлений от собственников или аффилированных компаний.

Например, можно использовать процентные договора займов, если ситуация это позволяет.

10. Каждая компания должна сама себя обеспечивать необходимыми товарно-материальными ценностями;

11. Во время рекламной компании никогда не указывайте на интерне-ресурсах, баннерах, вывесках на зданиях общих телефонных номеров и электронных почт.

Зарегистрируйте каждому сотруднику, ведущему переписки с клиентами, поставщиками разные электронные почты. Один адрес электронной почты – на одну компанию. Следите за тем, чтобы по интересам каждой компании сотрудники пользовались почтой, относящейся именно к этой компании.

Сотрудники должны звонить клиентам, поставщикам, в налоговую инспекцию и т.д. по телефонным номерам компании, от имени которой совершается звонок.

12. Необходимо самостоятельно принимать финансовые и управленческие решения. Избегать подконтрольности.

Для этого необходимы, как минимум, разные ЕИО в компаниях бизнеса.

Вывод

Приведенные выше рекомендации носят рекомендательный характер. Понятно, что каждый бизнес уникален по своей сути. Иногда, решения, подходящие многим налогоплательщикам, некоторым не подходят. В таком случае, необходимо учесть все нюансы и попробовать придумать что-то, подходящее именно под вашу ситуацию. Но, основные принципы должны быть обязательно соблюдены.

Красноярская налоговая доначислила компании ООО «Агриман» большие деньги, обвинив предпринимателя в незаконном дроблении бизнеса. Чем налоговая обосновывает этот вывод? В том числе вот этим (цитата из решения суда первой инстанции):

Инспекцией установлено, что Горячев Владимир Николаевич и Атанаев Дмитрий Иванович обучались в одном образовательном учреждении, в один и тот же период, имели личные знакомства.

На основании проведенного анализа инспекция делает вывод о наличии между физическими лицами Горячевым В.Н., Ивановым В.Н., Атанаевым Д.И., Пистером Э.А. признаков аффилированности.

Список нормативно-правовых документов:

1. Налоговый кодекс РФ часть 2.

4. Постановления Пленума ВАС № 53 от 12 октября 2006 г.

5. Определение Конституционного Суда РФ от 4 июля 2017 г. № 1440-О «Об отказе в принятии к рассмотрению жалобы гражданина Бунеева Сергея Петровича на нарушение его конституционных прав положениями статей 146, 153, 154, 247-249 и 274 Налогового кодекса Российской Федерации».

6. Постановлении АС Западно-Сибирского округа от 19.07.2017 г. по делу № А03-16177/2015.

7. Постановление АС Северо-Западного округа от 04.02.2015 г. по делу № А26-1734/2014.

8. Постановление Арбитражного суда Поволжского округа от 08 ноября 2017 № Ф06-25957/2017 по делу № А12-72620/2016

Источник: ombudsmanbiz63.ru

Раздробить и победить: судебная практика по дроблению бизнеса

Большая часть судебных дел по дроблению бизнеса заканчивается не в пользу налогоплательщика. Однако мы проанализируем опыт тех, которые смогли одержать победу.

Общие тенденции

За весь 2019 г. судами первой инстанции было рассмотрено 169 дел по дроблению, из них в пользу налогоплательщика принято только 46 решений. На уровне ВС РФ за 3 месяца 2020 г. принято шесть «отказных» определений о передаче кассационных жалоб для рассмотрений.

Но есть и положительные моменты: статистика выигрышей налогоплательщиков так мала в связи с тем, что привлечение грамотных специалистов на стадии выездной налоговой проверки и подготовки возражений на акт, а затем и решение налоговой часто позволяет решить проблему на досудебной стадии. И там, где налоговый орган собрал неполную совокупность доказательств схемы дробления бизнеса или ошибся в своих расчетах, можно отбиться на этапе досудебного обжалования.

Кроме того, далеко не все налогоплательщики доводят дело до выездной налоговой проверки. Не стоит забывать, что по дроблению также работают комиссии и требования уточнить налоговые обязательства поступают налогоплательщикам исправно. Да и не каждый после выездной налоговой проверки готов судиться с налоговиками.

Все эти категории дел не доходят до суда и не попадают в общую статистику. И все же судебную практику по дроблению будет полезно изучить не только на этапе выездной налоговой проверки или уже имеющегося спора с налоговой, но и при планировании и структурировании бизнеса. Дальше расскажем о свежих делах.

ООО — производство, оптовая торговля, ИП — розница на ЕНВД

Где смотреть: Постановление АС СКО от 17.06.2019 по делу № А53-16343/2018. Фабула дела: фабрика производила мебель и отгружала ее по договорам поставки, а ИП имел розничные магазины, где продавал мебель, изготовленную фабрикой и не только. Основная проблема оказалась в том, что директор и учредитель ООО — отец, а ИП — дочь, и они взаимозависимые лица. Налоговая посчитала, что налогоплательщики создали схему, прикрывающую деятельность одного субъекта — мебельной фабрики, а деятельность ИП была фиктивной. Сумма налоговых претензий к обществу 32 771 103 руб. по налогам плюс пени и штрафы.

- взаимозависимость;

- производственное оборудование, принадлежащее ИП, сдавалось в аренду фабрике;

- салоны мебели, арендуемые ИП, работали под вывеской фабрики;

- бухгалтерская и налоговая отчетность ИП и ООО сдавалась сотрудниками ООО;

- сведения о контактных данных в отчетности принадлежали ООО;

- управление расчетными счетами в одних и тех же кредитных организациях с одного IP-адреса;

- доверенность на право осуществления банковских операций и представление интересов от имени ИП выдана на должностных лиц фабрики;

- работники ИП принимались на работу на территории фабрики;

- переговоры о заключении договоров аренды ИП с арендодателями вели сотрудники фабрики;

- руководящие и контролирующие функции в магазинах розничной торговли осуществляли должностные лица ООО;

- из показаний свидетелей следует, что ИП только подписывал договоры, все контакты с представителями ООО, с ИП контактов никто не имел;

- ИП в проверяемом периоде сотрудник ООО;

- фабрика — единственный поставщик для ИП;

- договорные отношения между ООО и ИП носили длительный и устойчивый характер;

- только ООО имело свой штат сотрудников, клиентскую базу и их деятельность не осуществлялась по отдельным сегментам рынка;

- на ИП были формально оформлены договоры аренды торговых площадей не более 150 кв. м для применения ей ЕНВД, что освобождало доходы ООО от реализации мебели от НДС и налога на прибыль, в результате чего обществом была получена налоговая выгода.

Как видите, список обвинений довольно внушителен, однако, суд встал на сторону налогоплательщика и установил незначительный объем реализации мебели в адрес ИП (всего 3-7% от всех оптовых продаж мебели предприятием за 2 года), что вызвало сомнения в экономической целесообразности выстраивания «схемы». Суд установил, что инспекция не доказала фактов продажи мебели фабрикой ИП по заниженной цене, прайс-лист был размещен на сайте и мебель отгружалась по одинаковым ценам и сторонним покупателям, и взаимозависимому ИП.

Предприниматель осуществлял только розничную торговлю, а у ООО отсутствовали собственные розничные точки. Вывод инспекции о том, что у ИП отсутствовали другие поставщики, был опровергнут выпиской по расчетному счету, из которой видно, что ИП закупал товар у многих иных производителей мебели. В проверяемом периоде выручка ИП от реализации продукции ООО составила всего лишь 14,8%, а за 2013-2014 гг. — менее 5%.

По поводу совпадения IP-адресов суд указал, что для подключения к сети Интернет применяются динамические IP-адреса, это дает возможность обслуживать большее количество клиентов, чем реальное количество свободных адресов, которые находятся во владении провайдера. Тем самым динамические IP-адреса для соединения с Интернетом могут совпадать у весьма значительного числа устройств, если подключения к сети были осуществлены в разное время.

Поэтому сам по себе факт совпадения динамических IP-адресов не доказывает совпадение налогоплательщика и предпринимателя в одном лице при ведении ими хозяйственной деятельности. Совпадение IP-адресов в данном случае может свидетельствовать лишь о совпадении адреса, с которого поступило платежное поручение.

Кроме того, у ИП был свой персонал, имущество, взятое в аренду, самостоятельное исполнение обязательств, расходы. Налоговый орган не доказал влияние взаимозависимости на результаты экономической деятельности.

И «вишенкой на торте» стало отсутствие экономически обоснованного расчета, который должны были бы представить налоговики. Суд указал, что методология расчета налоговой сумм налога подлежащих уплате не может быть признана обоснованной, так как противоречит п. 3 ст. 3 НК РФ, поскольку налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными.

Также в решении суда указано, что налоговая допустила экономическую и логическую ошибки в сборе исходных данных для вычислений.

При суммировании сотрудников трех организаций торговой сети превышен лимит, позволяющий применять ЕНВД и УСН

Где смотреть: Постановление АС СЗО от 19.03.2020 по делу № А 13-18722/2017.

Фабула дела: три компании осуществляли торговую деятельность в продуктовых магазинах под вывеской «Северный градус», общества в части розничной торговли применяли ЕНВД и УСН в части скидок, полученных от продавцов. При суммировании работников трех обществ инспекцией установлено превышение количества 100 человек, в связи с чем утрачено право на применение ЕНВД и УСН. Сумма доначислений составила 48 595 655 руб. плюс штрафы и пени.

Доводы инспекции: у трех компаний один учредитель и руководитель, все организации зарегистрированы по одному адресу, один номер контактного телефона, один почтовый адрес, общая бухгалтерия, отдел кадров, один IP-адрес, общий финансовый директор, общий сайт с указанием на торговую сеть, единый адрес электронной почты, и номер телефона, одни поставщики, единая ценовая политика, один оператор мобильной связи, участие обществ в качестве поручителей при предоставлении кредитов.

По мнению суда, налоговая не доказала, что три организации осуществляли единую торговую деятельность, так как торговые точки находились в разных районах и населенных пунктах, закуп продукции осуществлялся отдельно, закупкой товара занимались товароведы в каждой точке, у каждой организации был заключен отдельный договор с ООО «СБиС ЭО» на отправку отчетности, у каждого общества имелся собственный штат сотрудников, было собственное оборудование, торговые площади с отдельной кассовой линией, общества самостоятельно закупали и реализовывали свой товар, единого места хранения товара не было.

Суд принял основной довод налогоплательщика — снижение корпоративного и лицензионного риска, так как возможное нарушение лицензионных требований хотя бы в одном магазине могло бы повлечь приостановление всей лицензируемой деятельности. Налоговая не доказала, что три компании осуществляли единую торговую деятельность.

ООО на ОСН — оптовая торговля, торговый дом на УСН — розничная

Где смотреть: Постановление АС ПО от 12.12.2019 по делу № А12-34527/2018.

Фабула дела: налогоплательщик применял ОСН и осуществлял оптовую торговлю бытовой техникой. В 2015 г. был создан торговый дом на УСН «доходы минус расходы» с иным рынком сбыта и другим регионом торговли. Налоговики доначислили налоги в сумме 10 414 586 руб.

Суд первой инстанции вынес решение в пользу налоговой, суд апелляционной инстанции встал на сторону налогоплательщика, указывая следующие доводы: общества зарегистрированы по разным адресам, и ведут деятельность по разным адресам, что подтверждено протоколом осмотра.

По совместительству в двух организациях работали только бухгалтер и аудитор. В решении инспекция указала, что налогоплательщик был основным поставщиком товара для торгового дома, но оказалось, что объем закупаемого у ООО товара составил только 27%.

Самым главным промахом инспекции, который помог налогоплательщику выиграть спор, стал неверный расчет налогов.

Так налогоплательщику приплюсовали всю выручку торгового дома, однако никаких доказательств получения именно этой суммы налоговая суду не представила, указав, что фискальные отчеты были сняты с ККТ торгового дома более трех лет назад, и они уже не читаемы. Кроме того, в доходы общества налоговики приплюсовали суммы займа и поступившие суммы возвращенных подотчетных средств, при определении суммы налогов не были учтены платежи торгового дома по УСН, при доначислении НДС была применена ставка 18%, а не 18/118, как уже давно определено судебной практикой по этой категории дел.

Из описания вышеуказанных дел можно сделать вывод, что с доводами инспекции можно и даже нужно спорить. Особое внимание следует уделять правильности методологии расчета налогов, применению ставок и оспариванию фактов, изложенных в решении, — так как они не всегда соответствуют действительности.

Анна Архипова, заместитель директора ООО «Первая Ростовская Налоговая Консультация», налоговый консультант, член Палаты налоговых консультантов

Источник: www.klerk.ru