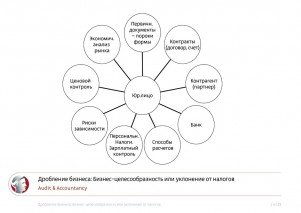

Налоговое планирование – пределы дозволенного; что понимается под деловой целью; что такое налоговая выгода; мнение представителей налоговых органов; всегда ли получение налоговой выгоды свидетельствует о недобросовестности налогоплательщика — мнение Президиума Высшего Арбитражного Суда России; варианты дробления бизнеса: реорганизация, холдинг, дочерние компании; примеры судебных решений; фирмы-однодневки, «подставные» учредители для уклонения от уплаты налогов; аутсортинг; аутстаффинг; обстоятельства, которые вызывают подозрение налоговых органов при заключении договоров аренды персонала; разделение бизнеса с целью получения права льготного режима налогообложения: упрощенная система налогообложения (УСНО), единый налог на вмененный доход (ЕНВД); зарпланые налоги при дроблении бизнеса; позволит ли дробление бизнеса сэкономить на НДС, налоге на прибыль, налоге на имущество.

Стенограмма

Ознакомительная версия, 4 страницы

Полная версия материалов

PDF, 10 страниц в стенограмме

Дробление бизнеса и уклонение от уплаты налогов

Временно нет в наличии!

Презентация

Ознакомительная версия, 6 слайдов

Полная версия презентации

PDF, 27 слайдов

Продается в комплекте со стенограммой

Метки

дробление бизнеса реорганизация управляющая компания

Докладчик

Аудитор GSL Law https://gsl.org/ru/conferences/lectures/droblenie-biznesa-biznes-tselesoobraznost-ili-uklonenie-ot-nalogov/» target=»_blank»]gsl.org[/mask_link]

Как блогеры уклоняются от уплаты налогов, рассказал Александр Бастрыкин

Председатель Следственного комитета РФ Александр Бастрыкин заявил в интервью ТАСС, что блогеры используют схемы искусственного дробления бизнеса, чтобы уклоняться от уплаты налогов.

Чем грозит дробление бизнеса для участников? Оптимизация и уход от уплаты налогов. Бизнес и налоги.

Ранее в отношении популярных блогеров Елены Блиновской, Александры Митрошиной, Валерии (Лерчек) и Артёма Чекалиных были возбуждены уголовные дела о неуплате налогов.

Суть искусственного дробления бизнеса заключается в создании видимости ведения какой-либо хозяйственной деятельности несколькими хозяйствующими субъектами, которые находятся на льготных режимах налогообложения, ради получения налоговой выгоды. Такие способы используют, когда доходы от предпринимательской деятельности не позволяют использовать специальные налоговые режимы, предусматривающие льготные налоговые ставки.

В этих целях предприниматель действует как единое целое и, чтобы не платить налоги по общей системе налогообложения, распределяет поступающую выручку на подконтрольных ему лиц (как правило, близких, знакомых, работников), которые создают видимость реальной деятельности.

Александр Бастрыкин

Он добавил, что эта схема позволяет применить льготный режим налогообложения и уплачивать налоги в меньшем размере: «Именно такие схемы применялись блогерами. Получая от реализации учебных курсов и тренинг-марафонов доход, с которого подлежали уплате налоги по общеустановленной системе налогообложения, они распределяли его на расчётные счета взаимозависимых и подконтрольных организаций и индивидуальных предпринимателей, использующих льготные режимы налогообложения».

Источник: www.ixbt.com

На дроблении бизнеса можно поставить крест?

Наткнулась на статью в «Тинькофф журнале» под громким заголовком «Всем, у кого несколько юрлиц и ИП! Компании начислили налогов на 200 млн рублей за то, что она дробила бизнес» Испугались? Или журналисты раздувают бурю в стакане воды, преувеличивают и наводят панику? А, может быть, СМИ правы?

Разберем по полочкам нашумевшее судебное дело, которое описывает известное интернет-издание? Действительно ли дробление незаконно, и можно ставить точку на таком способе ведения бизнеса? Итак, то самое дело №А12-15531/2015 и Определение КС РФ от 04.07.2017г. №1440-О.

Была ли «схема»?

У бизнесмена была компания. В один прекрасный день его озарило: «Почему бы не «структурировать» бизнес?» Конечно же, не преследуя одну-единственную цель – получение налоговой выгоды. В итоге появились новоиспеченные предприниматели и организации.

Каждый занимался своим делом: головная организация – закупкой продукции, остальные ООО и ИП на упрощенке и ЕНВД – розничной продажей товаров и арендой помещений. Была деловая цель: развитие бизнеса под одним брендом. Все исправно платили налоги. Во благо общей идеи, предприниматели заключили договор о координации хозяйственной деятельности. Головная компания была координатором «проекта» по достижению прибыли. Согласно документу, участники:

- выполняли определенные функции на оптовом и розничном рынке;

- использовали наименование головной организации во всех рекламных плакатах, ценниках, указателях;

- применяли единую программу для учета товаров (контроль за размером наценки), единую кодификацию товара;

- вели самостоятельный бухгалтерский и налоговый учет, но, руководствуясь п.2 ст.6 №129-ФЗ «О бухгалтерском учете»от 21.11.1996 г. привлекали одних и тех же бухгалтеров-специалистов к работе по совместительству у нескольких участников договора;

Участники соглашения покупали товар у головной организации с минимальной наценкой, а затем продавали конечным покупателям с накруткой от 9% до 100%. Реализация продукции осуществлялась под единым товарным знаком. Бизнесмены считали себя самостоятельными субъектами предпринимательской деятельности, ведь каждый был наделен определенным функционалом. И деятельность была самая, что ни на есть реальная. Все красиво – неправда ли? Однако, есть много «НО», которые не предусмотрели «участники схемы дробления» и углядели налоговики…

Ошибки налогоплательщика

Пришли налоговики, объединили все «стороны договора координации» под крыло головной компании и доначислили по полной программе. Проверяющие не нашли ни намека на самостоятельность, и признали дробление искусственным в целях получения необоснованной налоговой выгоды. Плюс за уклонение от уплаты налогов в особо крупном размере директора привлекли к уголовной ответственности по п. «б» ч.2 ст.199 УК РФ. Причина, проста и затерта до дыр и раскрыта в ст.20 НК РФ – взаимозависимость:

- Торговые площади не обособлены друг от друга и оформлены в едином фирменном стиле;

- Договоры на использование товарного знака были заключены, но денежные средства не перечислялись;

- Использование склада ООО «Оптовый поставщик» (отсутствие собственных складских помещений);

- Единая нумерация кодов товара;

- Одинаковые ценники;

- Единая база данных для учета наличия и остатка товаров;

- Преимущественное использование одних и тех же лиц в качестве сотрудников. К тому же, работники путались, в какой фирме они были оформлены: при допросе говорили, что работали на одно юрлицо, а из справок 2-НДФЛ следовали иные выводы;

- Директоры и учредители третьих лиц либо являются работниками головной организации, либо состоят в родственных связях с ее руководителем и учредителем.

К тому же, посмотрев отчетность головной компании, налоговики выяснили, что доля налоговых вычетов по НДС от суммы начисленного с налоговой базы налога превышает 100%. Общая сумма доходов не покрывала расходов налогоплательщика, делая его предпринимательскую деятельность убыточной, исключающей формирование объекта налогообложения по налогу на прибыль. Какова деловая цель и экономический эффект от такого «рационального структурирования бизнеса»?

Суд пришел к выводу, что единственный «эффект», к которому стремился бизнесмен – минимизация налогов. Бумажки – бумажками, а вот против фактов взаимозависимости, установленных налоговиками, отсутствия самостоятельности и пункта 9 Постановления Пленума ВАС РФ №53, не попрешь… Схему раскрыли: «Налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Поэтому если судом установлено, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения может быть отказано».

Налогоплательщик проиграл, а Верховный Суд отказал в передаче дела судебной коллегии по экономическим спорам ВС РФ.

Юлия Баранова

Юрист и налоговый консультант «Туров и партнеры»:

Что решил Конституционный Суд

Налогоплательщик не согласился с таким исходом событий. По его мнению, пп.1 п.1 ст.146НК РФ, ст.153 НК РФ, п.1 ст.154 НК РФ, ст.247 НК РФ, п.1 ст.248 НК РФ, п.1 и п.2 ст.249 НК РФ, п.1 ст.274 НК РФ противоречат положениям Конституции Российской Федерации. Ведь перечисленные положения Налогового кодекса позволяют проверяющим включать в налоговую базу по НДС и налогу на прибыль денежные средства, полученные контрагентами, формально обосновывая это дроблением бизнеса без установления взаимосвязи указанных лиц, без оспаривания совершенных ими сделок и фактически при отсутствии объекта налогообложения.

Суд на основании Определения КС РФ №1440-О от 04.07.2017г. отказал бизнесмену в принятии жалобы, ссылаясь на неопределенность трактовок законов. «Многие законы сформулированы в выражениях, которые в большей или меньшей степени являются неопределенными, и их толкование и применение являются вопросами практики; было бы невозможно ожидать, чтобы законодательное положение описывало во всех подробностях все способы, с помощью которых данный налогоплательщик мог бы вводить в заблуждение налоговые органы; в то же время применимые нормы права достаточно ясно указывают, что в случае обнаружения нарушений налогоплательщик столкнется с угрозой доначисления налогов в связи с действительной экономической деятельностью с учетом соответствующих выводов компетентных органов». У судьи Арановского К.В. возникло немало сомнений, которые он описал.

Про фиктивную, но реальную деятельность

Судья нашел разногласия в налоговом споре и деле о банкротстве. Сотрудники фискальной службы решили, что работа участников соглашения фиктивна, а в признании фирмы несостоятельной следуют выводы о реальности взаимоотношений.

«Деятельность участников соглашения налоговые органы признали «фиктивной», не оспаривая, однако, в суде ни договор, ни другие сделки и не требуя применения последствий их недействительности (ничтожности). В деле о банкротстве суд посчитал, что «реальность взаимоотношений подтверждается представленными в материалы дела документами. Это, по меньшей мере, ставит под сомнение выводы об имитации хозяйственной деятельности ООО «…» с участием взаимосвязанных с ним лиц».

Про дробление

Где в законе написано, что дробление запрещено и наказуемо? И где в нормативно-правовых актах указано, что ведение бизнеса с помощью создания нескольких юридических лиц – это преступление? Почему, заметив дробление, налоговики подозревают схему, преступный умысел и необоснованную налоговую выгоду? На основании какой статьи НК РФ?

«Дробление бизнеса» налогоплательщику вменили, но закон не запрещает и не предусматривает за него ответственность. Будь «дробление бизнеса» противоправным, такое деяние во всяком случае имело бы действующих «соучастников» либо участие фиктивных лиц. Тогда полагалось бы привлекать к ответственности либо всех, либо только одного, доказывая в законных процедурах, что его контрагентов как субъектов предпринимательской деятельности не существует и регистрация их в этом качестве незаконна. Тогда, вместо совместной их деятельности, можно было бы установить и обосновать все их действия как деятельность одного лица или же каждому из участников вменить его налоговые правонарушения. Но в деле о налоговой ответственности ООО «…» об этом нет сведений, а из дела о его банкротстве следует прямо противоположное.

Ведение предпринимательской деятельности в одном лице или в нескольких нигде не описано как состав правонарушения. Одно лицо может правомерно участвовать на законных условиях в деятельности разных субъектов, а если делает это еще и формально, то, значит, исполняет формально установленные правила. Это повсеместно принято, как вид правомерного предпринимательского поведения с использованием законных возможностей. Чтобы его прекратить, нужно либо прямо отказать неограниченному кругу лиц в использовании различных организационных форм и режимов налогообложения, либо взять такие виды поведения на подозрение».

Про взаимозависимость

Судьи не раз говорили, что сама по себе взаимозависимость не может быть основанием для признания налоговой выгоды необоснованной. В данном деле взаимозависимость не являлась единственной причиной для доначислений: отсутствие самостоятельности участников соглашения и убыточность головной компании. Родственные связи в бизнесе встречаются нередко, и налоговики за них пытаются уцепиться. Если соблюдены признаки самостоятельности и добросовестности, сделки реальны, есть обоснованные деловые цели и грамотный документооборот, то семейные узы не обернутся доначислениями.

«Состояние взаимозависимости прямо предусмотрено Налоговым кодексом Российской Федерации, который не запрещает, как и гражданское, антимонопольное законодательство, сделки между лицами со специальными отношениями, хотя и допускает для них последствия взаимозависимости; к специальным этим последствиям относится право налоговых органов корректировать в отдельных случаях налоговое обязательство, возникшее из сделки между взаимозависимыми лицами. В судебной практике взаимозависимость участников сделки также сама по себе не дает оснований к признанию налоговой выгоды необоснованной; до сих пор суды не трактовали ее как доказательство, опровергающее добросовестность действий налогоплательщика, даже когда она дает основания к выводу о том, что налогоплательщик знал о нарушениях, допускаемых взаимозависимым контрагентом (пункты 6 и 10 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 года № 53).

Семейное предпринимательство нередко ведут в нескольких организационных формах, что не делает всех участников одним субъектом и не предрешает с их стороны нарушений закона. Обязывать всех родственников участвовать лишь в одном юридическом лице при осуществлении предпринимательской деятельности либо состоять исключительно в найме у родственника-предпринимателя невозможно, если не вернуться в правопорядок до Французской революции…»

Про необоснованную налоговую выгоду

«Налоговое обязательство возможно лишь на законных основаниях, а необоснованной может быть лишь выгода, которая получена в нарушение закона. Желание уплатить налогов больше, чем это следует по закону на основе формально состоявшихся сделок, выглядело бы странно и, во всяком случае, не входит в обязанности налогоплательщика. Он ничего не нарушает, если решает платить налоги лишь по законным (оформленным) основаниям, не выдумывая налоговые обязательства с превышением, чтобы упредить налоговую службу в ее суждениях о «необоснованной выгоде».

Юлия Баранова

Юрист и налоговый консультант «Туров и партнеры»:

Даже судья сомневается в правильности и обоснованности выводов налоговой инспекции. Он приводит вполне резонное и логичное обоснование.

Похожие дела с хорошим исходом

А может рано ставить крест на дроблении и на семейном бизнесе? Если работать по уму, соблюдая деловые цели, соответствуя признакам самостоятельности и добросовестности, то даже при наличии критериев взаимозависимости, налоговики не смогут придраться к «искусственному дроблению». Есть десятки хороших судебных решений, в которых стремление налоговиков объединить и доначислить не увенчалось успехом.

Например, в Постановлении АС Западно-Сибирского округа по делу №А03-16177/2015 от 19.07.2017г. инспекция подтверждала факт «дробления бизнеса» следующими доводами:

- Учредителями компаний на упрощенке являлись члены семьи руководителя головной организации;

- Руководители спорных ООО-шек не осуществляли самостоятельного руководства организациями, не владели информацией о контрагентах, не избирали ценовую политику, не распоряжались денежными потоками. Власть была в руках головной компании;

- Головная организация продавала товар спорным обществам по более низкой цене, чем для сторонних контрагентов;

- Использования одной контрольно-кассовой техники.

Однако, суд не увидел в бизнесе «схемы дробления». Доказательств сотрудников фискальной службы не хватило для доначислений. А на предположениях и словах вменить «налоговое правонарушение» невозможно:

- Отсутствуют доказательства, что спорные организации осуществляли деятельность по единой схеме, регистрировались и ликвидировались в одно время, арендодатель имущества, адрес регистрации оставался прежним;

- Доказательств выплаты налогоплательщиком заработной платы сотрудникам других организаций налоговым органом не представлено;

- Организации вели реальную самостоятельную предпринимательскую деятельность. причем на разных объектах;

- В договорах на реализацию товара цена незначительно отличалась от рыночной;

- Доказательства того, что денежные средства, полученные спорными организациями, перечислялись налогоплательщику налоговики не представили;

- «У вмененной налогоплательщику схемы отсутствует необходимый признак, а именно экономия налоговых платежей (наличие отрицательной разницы между теми платежами, которые были осуществлены фактически налогоплательщиком и спорными организациями в сравнение с теми, которые, как считает налоговый орган, должны быть осуществлены налогоплательщиком».

В Постановлении АС Поволжского округа №Ф06-26940/2015 по делу №А55-346/2015 от 25.05.2017г. налоговикам на схему дробления указывали следующие обстоятельства:

- Перечисление выручки в адрес головной организации;

- Ведении бухгалтерской и налоговой отчетности контрагентов сотрудниками головной организации;

- Совпадение IP-адреса;

- Открытие расчетных счетов в одном банке;

- Наличие одних и тех же работников и учредителей;

- Одинаковый адрес инкассации;

- Одинаковый адрес торговых точек.

Суд отклонил доводы налогового органа:

- Во-первых, реорганизация в форме выделения не производилась: компании были созданы как самостоятельные бизнес-единицы;

- Налогоплательщик и контрагенты вели самостоятельные виды деятельности (не дублировали друг друга);

- На самостоятельность указывали также ряд доказательств: контрагенты заключали договоры аренды, договоры на инкассацию от собственного имени; каждое общество несло расходы по обслуживанию недвижимого имущества (аренда, оплата услуг связи, ремонт автомобилей, охрана объектов и т.п.), рекламировали самостоятельно товары;

- Одинаковый адрес торговых точек, но разные помещения;

- «Суды заключили, что в рассматриваемом случае взаимозависимость организаций не повлияла на условия или экономические результаты сделок и деятельности участников; имела место оптимизация бизнеса, что не влечет для налогоплательщика негативных налоговых последствий».

Что нужно соблюдать при дроблении бизнеса, чтобы не нарваться на гнев проверяющих?

Юлия Баранова

Юрист и налоговый консультант «Туров и партнеры»:

Дробление бизнеса: не делайте глупых ошибок

На бесплатном вебинаре «Дробление бизнеса: не делайте глупых ошибок», который состоится 22 августа в 15:00 по МСК, Юлия Баранова расскажет, как правильно дробить бизнес, и что нужно предусмотреть во время работы группы компаний.

Юлия Баранова

Юрист и налоговый консультант «Туров и партнеры»:

О чем поговорим?

- Зачем нужно дробить бизнес: какие финансовые и управленческие преимущества за этим стоят;

- Важные нюансы дробления: на что нужно обратить внимание в процессе;

- Роль процессов аутсорсинга в дроблении;

- Какие ошибки приводили бизнесменов к проигранным судебным делам.

(Visited 237 times, 1 visits today)

Наталья Нагорнова

Главный редактор «Блога о налогах Турова Владимира»

Источник: turov.pro