Рассмотрена проблема неоднозначной интерпретации термина «эффективность процесса». Данный показатель является одной из обязательных характеристик процессов организации по версии ИСО. Используемый в англоязычной версии стандарта ИСО 9000 термин «efficiency» не имеет адекватного перевода на русский язык.

Отсутствие общепринятой точки зрения относительно сущности показателя эффективности процесса приводит к невозможности использовать его для мониторинга и управления процессами. В статье уточнено понятие «эффективность процесса». Исследованы основные недостатки предлагаемых в настоящее время методов расчета данного показателя. Разработан и теоретически обоснован подход к формированию показателя «эффективность процесса» с точки зрения требований стандартов ИСО. Предложена методика расчета, позволяющая получить показатель, однозначно характеризующий любой процесс организации и изменение его состояния во времени.

результативность и эффективность процессов

стоимость процесса

процессы организации

процессный подход к управлению

Как понять эффективность бизнес-процессов?

1. ГОСТ Р ИСО 9004-2010 Менеджмент для достижения устойчивого успеха организации. Подход на основе менеджмента качества. Дата введ. 23.11.2010. – М.: Стандартинформ, 2011. – 41 с.

2. ГОСТ Р ИСО 9000-2011 Межгосударственный стандарт. Системы менеджмента качества. Основные положения и словарь. Введ. впервые; дата введ. 01.01.2013. – М.: Стандартинформ, 2012. – 32 с.

4. Репин В.В., Елиферов В.Г. Процессный поход к управлению. Моделирование бизнес-процессов. – М.: РИА «Стандарты и качество», 2004. – 408 с.

5. Скрипко Л.Е. Как определять результативность и эффективность процессов? // Стандарты и качество. – 2005. — № 5. – С. 60-63.

Обеспечение конкурентоспособности организации на внутреннем и мировом рынках представляет собой одну из основных задач управления. Немаловажную роль при этом играет наличие сертификата ИСО. Организации, не имеющие соответствующего сертификата, в нашей стране не могут участвовать в тендерах на получение госзаказа.

На международном уровне это приводит к ограничениям при заключении контрактов, потому что существуют государства, где сертификация системы менеджмента качества является обязательной. Не удивительно, что в последнее время в нашей стране увеличивается популярность сертификации. Международная организация по стандартизации (ИСО) представила данные («The ISO Survey of Certifications — 2010»), согласно которым по количеству сертифицированных компаний на конец 2010 г. Российская Федерация находилась в мире на третьем месте [3].

Сертификация в соответствии со стандартами ИСО, безусловно, повышает имидж организации. Тем не менее ограничиваться только этой целью — значит не использовать и малой части того, что может обеспечить грамотно внедренная система менеджмента качества. Указания на это можно увидеть в тексте стандартов. Например, ГОСТ Р ИСО 9004-2010 (идентичный ISO 9004:2009) «содержит рекомендации по достижению устойчивого успеха организации в сложной, требовательной и постоянно меняющейся среде путем использования подхода на основе менеджмента качества» [1]. Там же говорится о том, что для достижения устойчивого успеха эта система должна быть построена с использованием принципов, одним их которых является процессный подход к управлению.

Бизнес процессы Ключевые показатели эффективности

При процессном подходе деятельность организации представляется в виде совокупности взаимосвязанных и взаимозависимых процессов. Существуют различные мнения относительно того, какие группы процессов целесообразно выделять. Вне зависимости от этого есть общие подходы к классификации процессов.

Например, выделяются те из них, которые направлены на достижение бизнес-целей организации. Это процессы, добавляющие ценность для потребителя. Прочие процессы принято считать добавляющими продукту стоимость. Первые можно отнести к основным, а вторые — к вспомогательным процессам организации.

В рамках рассматриваемого способа управления организацией, естественно, особое внимание уделяется собственно процессам: предлагаются методики их моделирования; способы оптимизации; рассматриваются различные подходы к оценке затрат. Эта деятельность направлена на повышение эффективности функционирования организации посредством улучшения ее процессов.

Термин «эффективность» также используется в качестве одной их характеристик процесса. Имеет смысл подробнее остановиться на его толковании, поскольку есть определенные разночтения в понимании термина «эффективность процесса». Сразу следует оговориться, что в рамках данной статьи предметом исследования является экономическая эффективность. К рассматриваемому вопросу можно подойти с позиций процессного подхода к управлению в его широком понимании и с точки зрения требований, содержащихся в стандартах ИСО.

В первом случае, как правило, формируется целая система показателей. Например, для оценки эффективности процессов предлагается оценка по трем направлениям: параметры процесса; параметры продукции; степень удовлетворенности потребителя [4].

Первое направление включает показатели затрат ресурсов, затраты на качество и эффективность использования ресурсов в расчете на единицу времени. Второе направление — это функциональные показатели, надежностные характеристики, показатели безопасности и наличие дополнительных услуг потребителю или поставщику.

Последнее направление, оценивающее степень удовлетворенности потребителя, имеет самый обширный набор показателей: объемы продаж; длительность деловых связей; количество постоянных клиентов; количество претензий, рекламаций, жалоб, замечаний; количество потерянных за период клиентов; доля рынка по продукту; количество «имиджевых клиентов»; данные анкетирования о степени удовлетворенности. Приведенная система показателей интересна своей глубиной и продуманностью. Организация, которая разработает и возьмет на вооружение подобную методику, будет иметь комплексное представление об эффективности ее процессов. При этом нужно заметить, что не все показатели могут напрямую характеризовать экономическую эффективность. В основном данные параметры сосредоточены в первой группе.

Не умаляя достоинств описанной выше системы показателей эффективности процессов, надо отметить, что она не может однозначно удовлетворять требованиям стандарта ГОСТ ISO 9000-2011 «Системы менеджмента качества. Основные положения и словарь», который устанавливает терминологию для систем менеджмента качества.

В разделе «Термины, относящиеся к менеджменту» присутствуют два термина: результативность и эффективность. Результативность (effectivieness) трактуется как «степень реализации запланированной деятельности и достижения запланированных результатов». Эффективность (efficiency) — это связь между достигнутыми результатами и использованными ресурсами [2].

Рассматриваемые формулировки возникли в результате перевода обоих терминов на русский язык стандартов ИСО версии 2000 и не претерпели изменения в более поздних версиях. Здесь и кроются источники проблемы, возникшей вследствие позиции, выбранной при официальном переводе, что было отмечено Л.Е. Скрипко [5].

По ее мнению, термин «результативность» соответствует тому значению, которое подразумевалось разработчиками стандарта, а вот термин «эффективность» был подобран не очень удачно, его следовало бы перевести скорее как «рациональность». С данной точкой зрения трудно не согласиться. Но нельзя и не отметить тот факт, что в русскоязычном тексте стандарта нет прямого указания на то, что речь идет об экономической эффективности (economic efficiency).

Термин «эффективность» широко применяется во многих сферах. Результат не обязательно должен отражать экономический эффект, а использованные ресурсы не всегда оцениваются в стоимостном выражении. Например, известный и широко применяемый в технике КПД (коэффициент полезного действия) — это также показатель эффективности.

Он рассчитывается путем сопоставления полезной работы (результата) и полной (затраченных ресурсов). Если иметь в виду показатели оценки использования экономических ресурсов, то здесь преобладают показатели рентабельности (рентабельность продукции, рентабельность производства) и так называемые «ресурсные» показатели эффективности.

Термин «рентабельность» в упомянутом контексте обычно означает отношение полученного результата (прибыли) к стоимости ресурсов, которыми располагает организация. При этом сравниваемые величины выражаются в денежных единицах, и результат измеряется в долях единицы или процентах. «Ресурсные» показатели отражают эффективность использования отдельных ресурсов организации. Так, всем известный коэффициент фондоотдачи, характеризует эффективность использования основных средств, а производительность труда — рабочей силы. В отличие от рентабельности при расчете данных показателей не всегда результат представлен в стоимостном выражении. Допускается сравнение объемов произведенной продукции в натуральном выражении со стоимостью использованных ресурсов (фондоотдача) или с численностью работников (производительность труда).

Остается открытым вопрос, имеет ли смысл рассматривать эффективность процесса как аналог показателя экономической эффективности? С одной стороны, это не заложено изначально разработчиками стандартов ISO, с другой стороны, экономическая эффективность представляет собой показатель, являющийся универсальным измерителем целесообразности деятельности, связанной с затратами.

Он дает возможность оценивать различные процессы на основе общего подхода, а именно: измерять эффективность в расчете на единицу стоимости процесса. Но если рассчитать стоимость процесса вполне реально, например можно использовать методику ABC (Activity based costing), то оценить в денежных единицах результаты многих процессов представляется проблематичным.

Наиболее сложным моментом в этом случае является оценка процессов, не добавляющих ценности. Например, такой важный процесс, как обучение работников организации. Разумеется, обучение персонала является существенным фактором повышения эффективности ее деятельности.

Но при попытке определить результат в виде экономического эффекта от повышения квалификации сотрудников появляется проблема выделения его из общего эффекта, обусловленного совокупностью факторов, в том числе не имеющих отношения к процессу обучения. Если же не акцентировать внимание на необходимости выявлять результат в стоимостном измерении, то можно предложить однозначные показатели, отражающие эффективность.

Для данного процесса это может быть количество работников, успешно завершивших обучение. Таким образом, можно прийти к выводу, что рассматривать эффективность процесса как экономическую эффективность вполне логично. При этом не следует стремиться к тому, чтобы результат, который подлежит сравнению с затратами на процесс, также был представлен в стоимостной форме. Достаточно убедительным является вариант аналогичный ресурсной эффективности, когда натуральный показатель сравнивается со стоимостью использованных ресурсов.

Идея оценивать эффективность исключительно с использованием стоимостных показателей имеет еще ряд минусов. В зависимости от того, какую цель имеет процесс, показатель эффективности может расти или уменьшаться при улучшении процесса. Рассмотрим процесс производства какого-либо продукта.

При увеличении выпуска (в стоимостном выражении) на единицу стоимости процесса произойдет рост показателя эффективности. А если в качестве примера взять планово-предупредительный ремонт, а показателем результативности затраты на неплановые ремонты? Понятно, что в этом случае уменьшение затрат на единицу стоимости процесса будет означать повышение его эффективности.

Обратимся теперь к процессу внутреннего аудита, подробно рассмотренного Л.Е. Скрипко [5]. По ее мнению, результативность этого процесса может быть определена как «суммарная выгода от улучшения процессов и дополнительная полученная прибыль оттого, что несоответствия процесса были устранены в результате проведения аудита». Что же получается?

Если процесс осуществляется правильно, то при каждом последующем аудите будет выявляться все меньше несоответствий. В то же время уменьшение эффекта от выявления несоответствий может происходить, если внутренний аудит проводится с отклонениями от требований. То есть возможность мониторинга эффективности процесса как таковая отсутствует. Следовательно, при выборе способа расчета показателя эффективности процесса, стоимостные оценки следует использовать только в том случае, если их применение обеспечивает однозначные выводы относительно его изменения.

Что же все-таки должен представлять собой показатель эффективности процесса?

- Такой показатель может применяться для оценки и мониторинга любого процесса организации.

- Он должен рассчитываться путем сравнения результатов процесса с затратами на его осуществление.

- Результат не всегда представляется в стоимостной форме. Возможно использование натуральных показателей. Затратами является стоимость процесса за рассматриваемый период.

- Положительная динамика показателя должна свидетельствовать об улучшении процесса.

Если принять предложенную точку зрения, можно избежать множества разночтений в толковании понятия «эффективность процесса организации» и получить действенный инструмент для мониторинга и управления процессами.

Рецензенты:

Ходос Д.В., д.э.н., профессор ФГАОУ ВПО «Сибирский федеральный университет», г.Красноярск.

Якимова Л. А., д.э.н., доцент, ФГБОУ ВПО «Красноярский государственный аграрный университет», г. Красноярск.

Источник: science-education.ru

Как повысить эффективность бизнес-процессов

Один из любимых вопросов потенциальных заказчиков оптимизации бизнес-процессов звучит так: «Повысится ли эффективность наших бизнес-процессов после вашей работы?». Правильный ответ — уверенно заявить, глядя заказчику в глаза: «Эффективность повысится». Тогда удовлетворённый заказчик продолжит обсуждение.

Давайте поступим неправильно, и разберём, что же такое «повышение эффективности бизнес-процессов».

Начнём с того, что эффективность — далеко не единственный тип показателя бизнес-процесса. Наверняка заказчика оптимизации бизнес-процессов интересуют и результативность, и качество, и другие показатели. Но как-то так сложилось, что эффективность — это самый популярный критерий состояния бизнес-процессов.

Популярный, но не всем понятный, поэтому нелишним будет напомнить определение этого термина. Согласимся с ISO:9000, который называет эффективностью «соотношение между достигнутым результатом и использованными ресурсами». Следовательно, повышение эффективности — это действия, направленные на достижение того же результата меньшими ресурсами, или лучшего результата теми же ресурсами.

Померить изменение эффективности бизнес-процесса можно следующим образом:

- померить эффективность бизнес-процесса до оптимизации,

- разработатьи внедрить оптимизацию,

- померить эффективность бизнес-процесса после оптимизации,

- сравнить результаты п. 1 и 3.

Собственно на пункте 1 всё и заканчивается, так как на тех предприятиях, с которыми мне доводилось вести переговоры об оптимизации бизнес-процессов, измерить их эффективность не представлялось возможным. Как правило, не только нет инструментов для измерения результата и затрачиваемых ресурсов, но даже сам результат и ресурсы толком не определены. Поэтому ответ на вопрос заказчика из первого абзаца определяется не опытом консультанта, а его желанием получить заказ.

Кстати, аналогичная история и с другими управленческими инструментами — организационной структурой, системой показателей, системой стимулирования и другими. Заказчику хочется, чтобы их внедрение привело к повышению эффективности бизнеса. Но начинать нужно с того, чтобы научиться измерять эту самую эффективность хотя бы до преобразований.

Напомню, что системное улучшение бизнес-процессов возможно только на основе системы показателей. Если заказчику важна эффективность бизнес-процесса, соответствующий показатель должен быть выбран в качестве критерия оптимизации. Бывают ситуации, когда заказчик готов пожертвовать эффективностью ради результативности (например, при освоении незаполненной рыночной ниши). Тогда критерием оптимизации выбирается результат.

Как всегда, выбор за заказчиком: можно сыграть в игру, описанную в первом абзаце, и получить приятную уверенность в правильности выбора. Но лучше избежать некорректных вопросов, на которые получите заведомо некорректный ответ.

По следующей ссылке можно посмотреть некоторые примеры разработанных нами описаний бизнес-процессов. На сайте также размещена процедура заказа работы по совершенствованию бизнес-процессов. В разделе «Стоимость описания бизнес-процессов» мы рассказываем, как сэкономить при заказе этой услуги.

Если вы заполните эту форму, мы подготовим коммерческое предложение, оптимизирующее ваши расходы на выполнение этой работы.

Как заказать наши услуги

УЗНАТЬ ПОДРОБНЕЕ

- Наши услуги

- Сколько стоит консалтинг?

- Примеры работ

- Отзывы клиентов

- Подписка на рассылку

В соответствии со ст. 1274 ГК РФ при публикации материала сайта в Интернете, указание авторства и индексируемая ссылка на источник публикации обязательны.

197183, Санкт-Петербург, Представительство в Москве

+7 (962) 684-45-80 +7 (812) 430-19-53 +7 (921) 962-08-63 —>

Источник: piter-consult.ru

Как рассчитать эффект от внедрения процессного подхода?

Ожидание второй волны кризиса заставляет менеджмент большинства компаний заниматься оптимизацией внутренних бизнес-процессов. Однако перед тем как начать оптимизацию, необходимо рассчитать ожидаемый экономический эффект от нее.

Ожидание второй волны кризиса заставляет менеджмент большинства компаний заниматься оптимизацией внутренних бизнес-процессов. Однако перед тем как начать оптимизацию, необходимо рассчитать ожидаемый экономический эффект от нее, поскольку без этих данных сейчас невозможно доказать менеджменту необходимость выделения ресурсов и бюджетов.

Где найти возможности для повышения эффективности?

Для оценки эффективности любого изменения бизнес-процессов в компании необходимо учитывать две части: расходную и доходную. В расходную часть включаются затраты на формализацию и анализ бизнес-процессов, их регламентацию и автоматизацию, а также обучение новым управленческим и информационным технологиям. При этом в расчетах нужно учитывать как внешний ресурс – консультантов и внедренцев, так и внутренний – собственных сотрудников, ведь при изменении бизнес-процессов они затрачивают много дополнительного времени.

![[Image]](https://ecm-journal.ru/files/images/3880915image001.jpg)

Если в России создать регламент, то в большинстве случаев его исполнение и контроль потребует множества управленческих усилий, потому что регламенты в нашей стране исполнять не принято. Поэтому внедрение ИС более предпочтительно

Для этого существуют достаточно простые алгоритмы, поэтому посчитать расходную часть можно легко, а вот с доходной все не так просто, ведь нужно учитывать множество различных факторов, начиная от получения конкурентных преимуществ компанией в целом и заканчивая ускорением отдельных бизнес-процессов, оптимизацией затрат на персонал и повышением качества отдельных процессов.

Если привести к общему знаменателю основной эффект от внедрения процессного управления, то в первую очередь это — наведение порядка в бизнесе через закрепление оптимизированных процедур путем их регламентации и автоматизации, а также их непрерывного совершенствования по отдельному управленческому циклу. Процессное управление позволяет формализовать существующие в компании бизнес-процессы и, главное, выполнить их изменение для оптимизации по параметрам времени, стоимости и качества.

Например, в рамках договорного процесса маршрут согласования всех договоров содержит более двадцати согласующих лиц. Однако, понимая, что для небольших по стоимости договоров число согласующих сотрудников может быть сокращено до восьми, можно изменить процесс согласования договоров в этой части. Если закрепить данное правило регламентом или в существующей информационной системе, то часть договоров будет согласовываться быстрее и с меньшими затратами, что оптимизирует существующий процесс.

Регламентация или автоматизация?

При этом важно не только структурировать и закрепить маршруты работ в рамках бизнес-процессов, но и обеспечить структуризацию информационных потоков. Наиболее просто это сделать через перевод документов в электронный вид и применение для них шаблонов. Шаблонирование информационных носителей в рамках бизнес-процессов позволяет сократить число циклов согласования и синхронизировать работу различных функциональных подразделений.

Например, при взаимодействии между техническим подразделением и подразделением продаж телекоммуникационной компании передаются данные о клиенте и его требованиях. Если данные передавать в неструктурированном виде, например в виде служебной записки, то можно увидеть, что вокруг передачи этой информации возникает несколько циклов ее уточнения и согласования, что увеличивает время процесса и соответствующие затраты. Для оптимизации процесса необходимо сделать шаблон для передаваемой информации о клиенте и его требованиях. Это позволит устранить лишние циклы взаимодействия в процессе за счет того, что все заинтересованные стороны будут знать, что, кому, и в каком формате (до уровня полей) необходимо представить. На практике уже внедрение этого небольшого изменения может сократить длительность процесса на 10%, а также уменьшить затраты в процессе на 5-7%.

Однако российская специфика показывает, что наведение порядка в бизнес-процессах часто невозможно без внедрения информационных систем, ведь если в России создать регламент, то в большинстве случаев его исполнение и контроль потребует множества управленческих усилий, потому что регламенты в нашей стране исполнять не принято. В этом случае использование информационных систем, закрепляющим основные правила маршрутизации работ и шаблоны для передачи информации, является необходимым для закрепления целевых бизнес-процессов в компании.

Чем быстрей, тем лучше

Но у этой медали есть и обратная сторона. Закрепляя бизнес-процессы в информационных системах, необходимо понимать, что критичным вопросом становится скорость внедрения изменений. Ведь если процесс «зацементирован» в системе, то длительные сроки его изменения могут привести к потере компанией рыночной доли или отказу от существующей информационной системы. В качестве примера приведем случай, когда по причине сложности изменений во внедренной «монолитной» информационной системе крупная страховая компания отказалось от ее использования, списав более полумиллиона евро инвестиций.

В части скорости внедрения изменений системы класса Business Process Management Systems (BPMS) вне конкуренции, поскольку степень информационной поддержки процесса с их использованием намного шире, чем при внедрении типовых учетных приложений, поэтому и изменения в них приходится вносить намного чаще. Именно поэтому ключевым технологическим отличием BPMs является скорость внесения изменений, и именно поэтому системы данного класса являются одним из ключевых инструментов внедрения процессного управления в компании.

Таким образом, ключевыми элементами при расчете доходной части эффективности BPM-проектов являются следующие: операционная эффективность бизнес-процессов (время, стоимость и качество), а также определенность и контролируемость правил ведения бизнеса, и возможность их быстрого изменения. Именно в этих областях необходимо искать «преимущества» от внедрения процессного подхода.

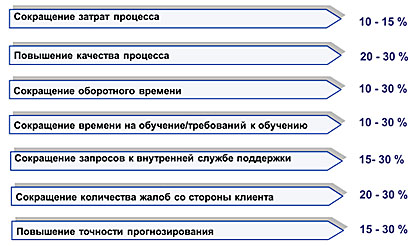

Если рассмотреть примеры расчета эффекта от процессного управления в мировой практике, то получаемые цифры достаточно оптимистичны и приведены на рисунке.

Плюсы оптимизации

Примером расчета эффекта от оптимизации бизнес-процесса может являться следующий бизнес-кейс. Телекоммуникационная компания оптимизировала по времени процесс обработки заказов на подключение к услуге, поступающих от клиентов, уменьшив среднее время прохождения заявки на 20%.

В результате уменьшилось число потерянных клиентов, которые из-за длительности принятия решения о подключении услуг уходили к конкуренту. В результате таких изменений объем продаж услуг увеличился на 10%, что при обороте в 20 млн евро в год составило немалую сумму — 2 млн евро. При этом затраты на привлечение клиентов остались на прежнем уровне, поскольку была обеспечена дополнительная эффективность отработки существующих заявок. Если рассчитать экономический эффект от такого изменения, то при плановой рентабельности услуг 10%, увеличение прибыли составит 200 тыс. евро ежегодно, что с лихвой окупит средний проект по оптимизации существующего бизнес-процесса.

Примерные результаты внедрения процессного подхода

Источник: CNews, 2011

Еще одним важным параметром при оптимизации бизнес-процессов является его стоимость за период времени. Например, в договорном процессе, исходя из оценок по методике функционально-стоимостного анализа, экземпляр процесса (согласование одного договора) обходится компании в 1000 евро. Оптимизируя перечень операций в существующем процессе и применяя его горизонтальное и вертикальное сжатие, можно уменьшить стоимость экземпляра бизнес-процессов в среднем на 10%. При годовом числе экземпляров договорного процесса более пяти тысяч, что является не очень большим для крупной компании, годовая экономия от предлагаемого изменения, может превысить полмиллиона евро.

Качественно, но просто

Помимо сокращения времени и стоимости бизнес-процессов для подавляющего большинства компаний очень важным фактором является их качество. Опять приведем в качестве примера договорной процесс, в котором существует операционный риск «некорректного определения стоимости работ по проекту при согласовании ключевых параметров стоимости договора». При средней стоимости договора в 100 тыс. евро, числе договоров 5 тыс. в год и вероятности ошибки 1% можно легко определить, что в зоне данного риска находится 5 млн евро. И если предлагаемые изменения в процессе уменьшат данную цифру хотя бы на 10%, то положительный экономический эффект будет однозначно.

Кроме оптимизации бизнес-процессов для уменьшения стоимости, улучшения качества и ускорения времени их исполнения, существуют примеры, связанные с простотой внесения изменений. Например, в географически распределенной компании существует процесс, затрагивающий все подразделения. При этом процесс поддерживается различными информационными системами от разных разработчиков. Если необходимо внести изменение в такой регионально распределенный процесс, это приведет к необходимости множества поправок во всех ИС. Что если и возможно, то затянется не на один месяц и потребует серьёзного бюджета в несколько сотен тысяч евро.

А вот если процесс автоматизирован централизованной BPM-системой, то данное изменение можно сделать быстро, за 3-5 дней, и главное – дешево. И эффект не заставит себя ждать. Таким образом, возможность быстрого внесения изменений в процесс является ключевым критерием для многих компаний, работающих на конкурентных рынках, что нужно также учитывать в расчетах доходной части.

Обладая такими расчетами эффективности процессного управления в компании, можно смело идти на уровень принятия решений и начинать внедрение изменений для оптимизации существующих бизнес-процессов.

Источник: ecm-journal.ru