Прежде чем становиться инвестором или браться за управление каким-либо проектом, нужно четко рассчитать, будет ли данный проект успешным в дальнейшем. Для этого существует ряд методик.

Основные критерии оценки инвестиционных проектов, ключевые особенности и сильные стороны показателей.

Как применять метод оценки для вычисления формулы? Примеры расчета критерия и его составляющих.

Денежный поток и его виды

Разбор понятия кэш фло и его разновидностей, основные правила и примеры прямого и косвенного метода расчета.

Чем отличаются эти показатели друг от друга и как их вычисляют? Основные критерии развития и значение в макроэкономике.

Денежный поток от инвестиционной деятельности

Подробная информация о том, как формируется и рассчитывается инвестиционный кэш фло среди других денежных потоков.

Cash flow statement

Как формируется финансовый денежный поток? Что значит прямой и косвенный метод составления отчетности?

Дисконтирование и наращение

106 Как работает экономика любого бизнеса

Сущность способов оценки стоимости финансов. Наращение и дисконтирование как составные части финансового анализа. Примеры расчетов.

Значение дисконтирования при принятии инвестиционных решений. Примеры вычисления ИДДИ.

Как производится приведение денежных потоков. Чистый дисконтированный доход и примеры проведения дисконтирования.

Дисконтированный срок окупаемости

Что такое дисконтированный срок окупаемости проекта. Примеры расчетов показателя с разной динамикой потоков.

Как посчитать Cash Flow?

Понятие и виды, определение величины денежного потока и примеры расчета.

Ставка рефинансирования или ключевая ставка?

Суть рассматриваемых финансовых инструментов. В чем различия между учетной и ключевой ставками.

Кумулятивный метод ставки дисконтирования

Отличие кумулятивного метода ставки дисконтирования от других способов. Пример расчета ставки дисконтирования.

Способ определения величины показателя, примеры вычисления потоков денег с использованием фактора дисконта. Некоторые особенности практических расчетов фактора приведения.

Методы оценки инвестиционных проектов

Как анализируются проекты в целом. Статические и динамические методы оценки.

Операционный денежный поток

Понятие, способы расчета и стандартная формула вычисления.

Определение нормы дисконта и основные факторы влияния на нее. Виды и наиболее известные методы вычисления.

Оценка инвестиционных проектов

Эффективность проекта и её виды. Проведение оценки инвестиционных проектов. Этапы и методики оценивания, анализ полученных результатов.

Экономическая эффективность проекта

Основные используемые показатели эффективности. Абсолютные и относительные критерии. Контроль над эффективностью в бережливом производстве.

Как определить, когда проект окупится? Роль внутренней нормы доходности.

Свободный денежный поток

Его место среди других финансовых индикаторов. Вычисление и применение на практике.

Максим Спиридонов | Нетология | Reforma | Бизнес – это не только и не столько про деньги

Понятие и применение. Различные способы вычисления нормы дисконта и полезные нюансы, которые следует знать.

Суть понятия и история вопроса. Как она рассчитывается и альтернативные способы применения.

Понятие коэффициента дисконтирования. Практика применения готовых коэффициентов в таблице дисконтирования.

Понятие и его отличие от других похожих документов. Правила составления и типы проектов. Технико-экономическое обоснование в строительной отрасли.

Определение, основные формулы приращения и дисконтирования. Метод приведения денежных потоков и расчет ставки.

Чистый денежный поток

Дисконтированный денежный поток

Обзор показателя ДДП. Формулы, ставки дисконтирования и пример расчета.

Расчет срока окупаемости

Как рассчитывается срок окупаемости проекта? Варианты формулы, примеры простого и динамического расчетов.

Определение IRR и формула внутренней нормы доходности. Пример расчёта при бизнес-инвестировании.

Понятие чистого дисконтированного дохода. Формулы и примеры расчета, особенности применения.

Успешность проекта – важнейшая составляющая для начала запуска и работы над ним. Успешность оценивается разными способами для различных участников проекта. Например, проект, выгодный для заказчика, может оказаться выгодным для исполнителя и наоборот. Существует четыре группы оценивания успешности проектов.

Первая из них: строго утвержденные рамки для всех критериев работы, четкие нормы объема, срока и качества проектов. Расчет такой успешности проекта одинаков для всех категорий. В отличие от первого метода оценивания, удовлетворенность заказчика и потребителей и длительное взаимодействие между заказчиком и исполнителем, то есть смещение акцента с проекта на взаимодействие заказчика и исполнителя, не являются взаимовыгодными методами.

Самой лояльной и способствующей эффективной реализации проекта методикой оценивания является сбалансированность всех критериев: денежных, потребительских и исполнительских. Оценка с этой точки зрения отличается для заказчика и исполнителя, но однозначно является идеальным вариантом для получения качественного конечного продукта.

- Основные понятия

- Методы управления

- Участники

- Экономика проектов

- Сметный расчет

- Документация и договора

- Инструменты

- Проектирование

- Персонал

Экономика проектов (начинать проект или нет) — версия два

Более года назад я опубликовал пост про экономику проектов. Ко мне обращались хабраюзеры с просьбой помочь в оценке, и со временем я понял, что тот пост не очень хороший. Поэтому предлагаю ознакомиться с более детальным подходом.

Под катом будут финансовые методы, опробованные на ИТ-проектах, в частности — как составить дорожную карту, как работать с горизонтом планирования, как подсчитать показатели, как проанализировать риски.

Для принятия решения о том, стоит ли начинать проект, или не стоит, следует пройти несколько шагов, которые ответят на различные вопросы. Шаги следующие — сначала надо разобраться с идеей проекта и продукта, с тем, как он будет генерировать деньги (его бизнес-модель). Следующим шагом будет определение «стратегии» проекта — что и когда должно будет сделано, затем нужно определиться с тем, на каких временных промежутках проект оценивается (для разных промежутков разные подходы к оценке), после чего всё обсчитать и проанализировать риск. Можно добавлять/переразбивать шаги, но последовательность в целом такая, она обусловлена тем, что на следующем шаге используется информация предыдущего. Далее каждый шаг будет рассмотрен подробнее.

Бизнес-кейс

Описание идеи проекта, продукта, услуги, некоторой системы заработка прибыли. Описание и проект должны сводится к тому, как будет зарабатываться прибыль, и какими инвестициями это будет сопровождаться. Поскольку идеи все разные, а то и уникальные, то что-то конкретное посоветовать тут трудно, но кейс должен содержать информацию о событиях и решениях по проекту, которые произойдут в дальнейшем.

Простейший пример кейса может быть таким:

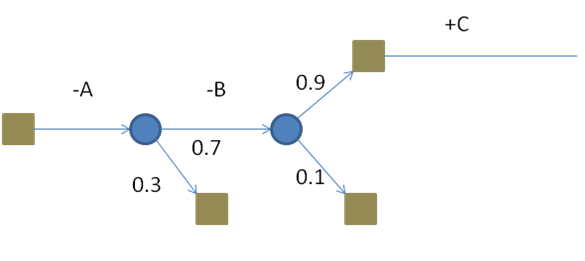

представим себе проект разработки некоторого программного комплекса, реализующего набор полезных для конечного пользователя функций. Пусть, мы предварительно имеем возможность произвести исследования рынка на предмет будущего спроса, а затем, этому комплексу потребуется пройти сертификацию после разработки. Если оценка спроса неудовлетворительна (с вероятностью 0.3), мы отказываемся от проекта. Если комплекс не проходит сертификацию – с вероятностью 0.1 – мы отказываемся от проекта.

Следующим этапом будет составление «дорожной карты» по проекту — дерева событий и решений, которое позволит перейти нам от описания к вычислению конечных показателей.

Дорожная карта

- Какие деньги будут получены/потрачены в результате этапа

- С какой вероятностью после некоторого события мы попадем в некоторый сценарий дальнейшего развития проекта

- Какие решения могут быть приняты после того, как события произойдут.

Пример дорожной карты может быть следующим (для нашего кейса):

дорожная карта проекта будет состоять из двух событий (результат оценки спроса и прохождение сертификации), и четырех точек принятия решения (на старте проекта, отказ от реализации в случае низкой оценки спроса, отказ от продаж в случае не прохождения сертификации, и принятие к продажам в случае успешной сертификации).

В данном случае А – это приведенные к настоящему моменту расходы на исследование спроса, В – приведенные к настоящему моменту (инвестиционные) расходы на разработку, а С – приведенные к настоящему моменту чистые доходы (чистые — это значит доходы минус расходы, то есть прибыль).

Забегая вперед, NPV такого проекта будет получаться в результате сворачивания этого дерева начиная от «листьев» к «корню». NPV = -A + 0.7*(-B + 0.9*C) = – A – 0.7*B + 0.63*C. О том, что такое NPV и что такое «приведенные к настоящему моменту деньги» — будет чуть позже.

Горизонт планирования

- Окончание жизненного цикла продукта и ликвидация накопленных активов. Терминальная стоимость в этом случае — стоимость продаваемых активов.

- Точка, в которой считается, что после неё денежные потоки проекта одинаковы (проект выходит на «мощность» и генерирует одинаковый поток денег). Терминальная стоимость в этом случае — приведенная к этой точке стоимость этих денежных потоков.

Расчет показателей

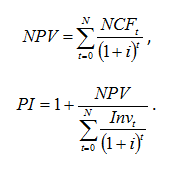

Теперь самое время поговорить о расчете тех показателей, по которым можно принимать решение о старте. Мы рассмотрим два показателя — NPV (Net Present Value) и PI (Profitability Index). Они являются согласованными, то есть выдают одинаковую информацию для принятия решений, но используются в различных случаях.

В этих формулах: NCF — Net Cash Flow — чистый денежный поток, Inv — инвестиции, t — время, а i — ставка дисконтирования. О ставке дисконтирования можно говорить долго и безрезультатно, поэтому я скажу коротко и по делу — это стоимость капитала (в процентах) для проекта, которая должна быть не ниже, чем доходность альтернативных вложений с таким же уровнем риска. По-хорошему это должен быть WACC, который в случае с заемным капиталом еще понятно как его рассчитывать (стоимость — процент кредита), а в случае с собственным — надо опираться на то, что скажут владельцы капитала. В любом случае ставку дисконтирования в расчетах следует делать параметром.

Теперь о том, как рассчитать NCF. NCF — это сумма двух потоков — инвестиционного и операционного. Для случая ИТ-проектов, инвестиции — это затраты в разработку продукта/сервиса, а операции — это производство и продажа продукта (а также его поддержка).

Пример расчета можно найти в файле.

Анализ рисков

Если заглянуть в файл, то там можно найти вкладку «Торнадо». Диаграмма «Торнадо» показывает, как изменяется некоторый показатель (в нашем случае NPV) в зависимости от изменения параметров проекта, таких как например, объем продаж или цена. Выбранные худшие значения параметров могут уводить проект в зону отрицательного NPV, что означает что за этим параметром скрывается что-то нехорошее, и его надо как минимум дополнительно исследовать, и затем отслеживать.

Это только один из методов анализа рисков (анализ чувствительности), но самый часто используемый. Другие либо на порядок сложнее, либо не дают столько информации как этот.

Что за бортом

За бортом остались налоги. На прибыль, НДС, ЕСН и прочее. Как их учесть — зависит от проекта, если оценка проекта идет внутри компании — то надо разговаривать с бухгалтером или экономистом.

За бортом остался учет инфляции — по-хорошему, её надо учитывать и в ценах, и в ставке дисконтирования. Обычно, в ставке инфляция уже сидит, а цены надо не просто индексировать на какой-то процент, а просто ставить будущие цены.

В заключение

Пройдя все указанные шаги мы имеем некоторую информацию о проекте, на основе которой можно принимать экономически обоснованное решение о том, стартовать или нет. На мой взгляд, это не настолько сложно, чтобы это было нельзя сделать, за исключением проблемы исходных данных — оценок продаж и прочего. Что касается того, что затраты плавают — это можно рассмотреть как риск. Насчет продаж можно посоветовать следующее: если рынок не просматривается — то либо после дополнительных приседаний (исследований) он все же должен просмотреться, либо можно заложить сценарии в дорожную карту (высокий-средний-низкий спрос, а вероятности например взять на основе распределения по опросу). И еще, проект с решением отказаться стоит не дешевле (NPV равен или больше) проекта, в котором отказаться от убытков нельзя.

В целом, важны не только конечные показатели, но также и весь этот пошаговый процесс: он позволяет структурировать будущее проекта, и проработать альтернативы, которые на первый взгляд могут не быть очевидными.

- экономическая эффективность

- npv

Источник: habr.com

Экономика разработки инвестиционного проекта

* В расчетах используются средние данные по России на момент написания статьи. В каждой статье есть калькулятор расчета прибыльности бизнеса, который позволит вам рассчитать актуальные на сегодня ключевые показатели доходности.

- Аренда или амортизационные отчисления на офисное помещение.

- Расходы на коммунальные платежи (при пользовании офисом или иным помещением).

- Заработная плата и налоги на заработную плату (которые составляют 30% от ФЗП).

- Командировочные и иные расходы по подготовке проекта.

- Приобретение необходимой информации (отчеты, базы данных и т.д., если в этом есть производственная необходимость).

- Затраты на конкурентную разведку (если в этом есть производственная необходимость).

- Привлечение сторонних экспертов по проекту (если в этом есть производственная необходимость).

- Канцелярские и хозяйственные расходы.

- Другие затраты, не попадающие в п. 1-8.

Очевидно, что для «несложных» инвестиционных проектов некоторых статей затрат не будет в принципе и, тем не менее, давайте разберем себестоимость условно сложного инвестиционного проекта. Давайте посчитаем, какие затраты могут быть в принципе, и какую величину они могут составить.

Во вторую очередь, желательно определиться со сроками выполнения работы. Это крайне важно для корректного расчета издержек по пунктам 1-3. Итак, что получается?

Итоговая стоимость, руб.

1. Аренда или амортизационные отчисления на офисное помещение.

Срок подготовки проекта — 1 мес.

2. Расходы на коммунальные платежи.

3. Заработная плата и налоги на заработную плату, руб./час (без учета налогов)

Трудозатраты — 100 часов

4. Командировочные и иные расходы по подготовке проекта.

5. Приобретение необходимой информации (отчеты, базы данных и т.д.).

6. Затраты на конкурентную разведку.

7. Привлечение сторонних экспертов по проекту.

8. Канцелярские и хозяйственные расходы.

Переплет, бумага, картриджи, хозрасходы

Итого, себестоимость без учета налога на доход, руб.

Налог на доход, 6%

Себестоимость итого, руб.

Очевидно, что в данной таблице не хватает строки «прибыль предпринимателя», которая, как правило, может варьировать от 20 до 100%. С ней таблица примет следующий вид:

Итоговая стоимость, руб.

1. Аренда или амортизационные отчисления на офисное помещение.

Срок подготовки проекта — 1 мес.

2. Расходы на коммунальные платежи.

3. Заработная плата и налоги на заработную плату, руб./час (без учета налогов).

Трудозатраты 100 часов

4. Командировочные и иные расходы по подготовке проекта.

5. Приобретение необходимой информации (отчеты, базы данных и т.д.).

6. Затраты на конкурентную разведку.

7. Привлечение сторонних экспертов по проекту.

8. Канцелярские и хозяйственные расходы.

Переплет, бумага, картриджи, хозрасходы

Прибыль предпринимателя — 30%

Налог на доход — 6 %

Итого, рыночная стоимость работ, руб.

С округлениями, руб.

Если проект не столь сложен, его калькуляция, условно может выглядеть следующим образом:

Итоговая стоимость, руб.

1. Аренда или амортизационные отчисления на офисное помещение.

Срок подготовки проекта — 1 мес.

2. Расходы на коммунальные платежи.

3. Заработная плата и налоги на заработную плату, руб./час (без учета налогов)

Трудозатраты 40 часов

4. Командировочные и иные расходы по подготовке проекта.

5. Приобретение необходимой информации (отчеты, базы данных и т.д.).

6. Затраты на конкурентную разведку.

7. Привлечение сторонних экспертов по проекту.

8. Канцелярские и хозяйственные расходы.

Переплет, бумага, картриджи, хозрасходы

Прибыль предпринимателя — 20%

Налог на доход — 6 %

Итого, рыночная стоимость работ, руб.

С округлениями и скидкой, руб.

Затраты в конкурентной разведке

Остановимся немного на возможных затратах, связанных и с конкурентной разведкой. Допустим, перед разработкой инвестиционного проекта фирмой ООО «Гантели и пирожки +», занимающейся торговлей продуктами питания, стоит задача проанализировать конкурентов, выявить их сильные и слабые места и т.д. с целью реализации собственного инвестиционного проекта по расширению, укрупнению, завоеванию и т.д.

Какая информация нам с одной стороны интересна, с другой необходима? Могу предположить, что следующая:

- Вся информация, связанная с учредителями (если это не ИП) и аффилированными фирмами, начало деятельности, руководители, менеджеры (их опыт работы).

- Инфраструктура предприятия, количество работников, ассортимент, автотранспорт, финансовые показатели и т.д.

- Информация по сильным и слабым сторонам конкурентов, их технологичностью и др. факторам.

Допустим, вы заключили договор с фирмой, занимающейся маркетинговой разведкой и вам, после согласования технического задания, выставили счет на 120 000 руб. Много это или мало? Вопрос открытый, так как вы не имеете ни малейшего представления о тех затратах, которые они предполагают понести выполняя данную работу, но давайте считать… Однако прежде чем начать считать, вы, как организация, должны написать техническое задание (ТЗ) и согласовать его с исполнителем. И если исполнитель адекватен (что бывает далеко не всегда), то он на этапе техзадания в состоянии озвучить стоимость работ (услуг), так как стоимость, по логике (которая не всегда присутствует в бизнесе), напрямую зависит от трудозатрат, которые можно спрогнозировать исходя из ТЗ.

Допустим, вы согласились с ценой и через 3 недели получили аналитический отчет, который содержал в себе:

- Информацию по учредителям, реквизитам и аффилированным фирмам.

- Кредитную историю по организациям.

- Финансовые показатели.

- Информацию об ассортименте, наценке, количестве работников, инфраструктуре и т.д. согласно техническому задания.

- Другую информацию согласно ТЗ.

- Выводы по проведенному исследованию, графики и диаграммы.

- Рекомендации.

Сводная таблица по анализируемым предприятиям:

ООО «Гантели и пирожки +»

Источник: www.openbusiness.ru