Электронные платежные системы (ЭПС) предназначены для совершения онлайн-покупок, продаж товаров и услуг и совершения платежных операций. Юридически деятельность компаний, которые предоставляют услугу электронных платежей, регулируется законом N 161-ФЗ «О национальной платежной системе».

В статье мы обсудим понятие ЭПС и расскажем о 10 популярных платежных системах, доступных в России на данный момент.

Что такое электронная платежная система

Электронная платежная система — это совокупность аппаратных и программных средств, а также сетевого оборудования, используемых в онлайн-платежах. Именно они позволяют людям покупать что-либо — от карандашей до квартир — не выходя из дома.

Также они позволяют:

- оплачивать услуги ЖКХ, интернет, ТВ и мобильную связь;

- переводить средства на карты и банковские счета;

- менять валюту;

- совершать денежные транзакции между людьми;

Список возможностей ЭПС постоянно расширяется. Сегодня в расчетных операциях в них применяются электронные деньги, т.е. выпускаемая виртуальная валюта с гарантией, которая обеспечивается физическими деньгами.

Эффект Полостных Структур — ЭПС — В чем Идея?

Плюсы и минусы электронной системы платежей

Начнем с плюсов:

- оплату можно делать из любого места и устройства, где подключена глобальная сеть;

- современные транзакции надежно защищены от злоумышленников;

- электронные деньги не бессрочны по действию;

- бесплатное создание и обслуживание электронного кошелька;

- высокая скорость совершения операций — входящие и исходящие платежи могут совершаться мгновенно и на огромные расстояния;

- все транзакции логируются, т.е. всегда можно изучить историю платежей.

Теперь поговорим о недостатках:

- довольно сложная процедура восстановления доступа К ЭПС, если утрачены данные авторизации —логин и/или пароль. Порой требуется предоставить много документов и сведений, которые подтвердят вашу личность, чтобы восстановить доступ.

- не все организации до сих пор принимают электронные деньги, что становится иногда непреодолимым препятствием для совершения сделок;

- комиссия с платежей — для больших сумм она может достигать космических значений.

Что такое электронный документооборот (ЭДО) простыми словами

Топ-10 электронных платежных систем, работающих в России

Без лишних предисловий сразу к делу.

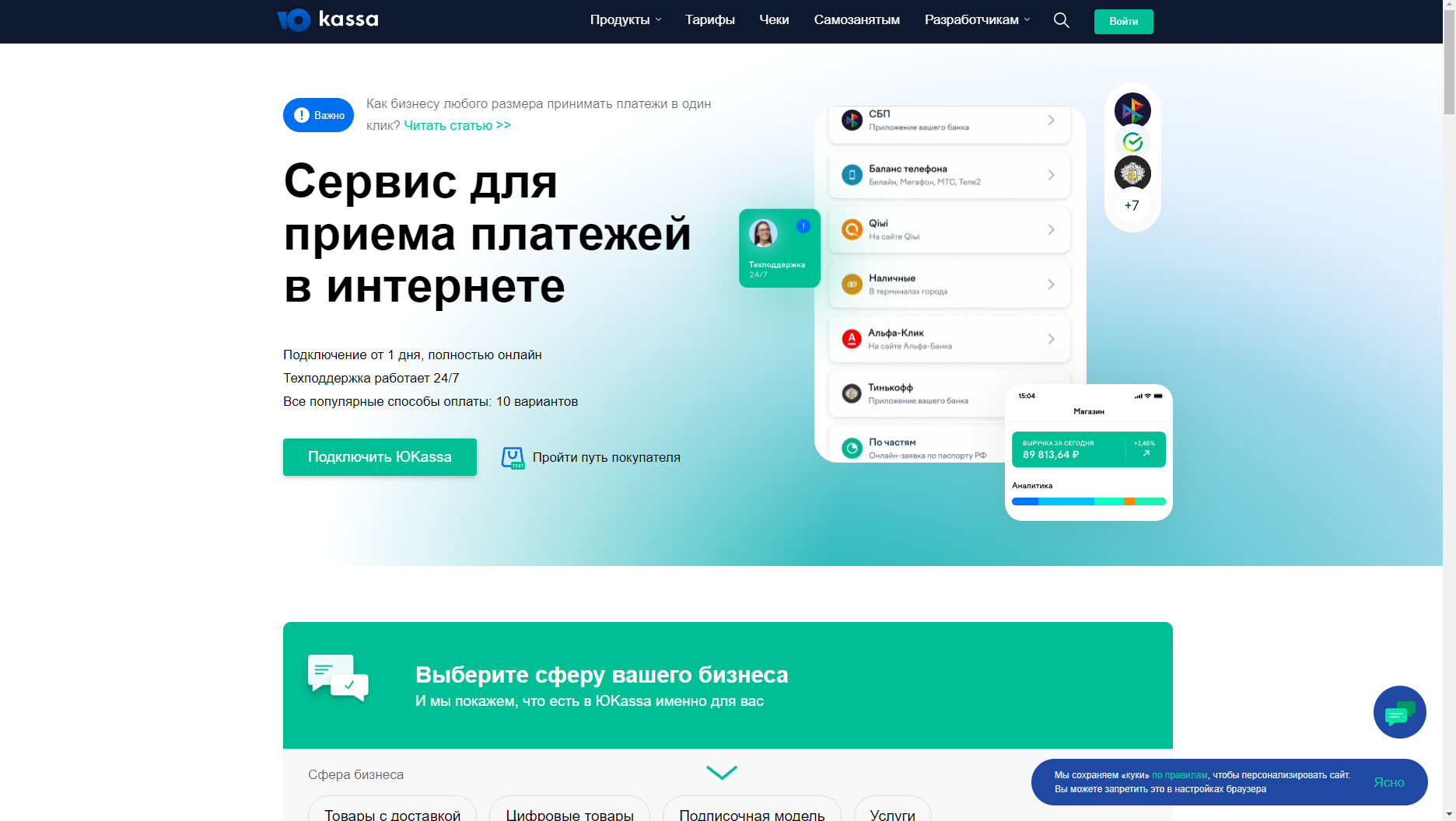

ЮKassa (ex «Яндекс.Касса»)

Этот сервис стартовал в 2013 году на основе ЭПС «Яндекс.Деньги» и является системой интернет-эквайринга, т.е. через интернет принимает платежи от физических лиц.

Сервис позиционирует себя как универсальное решение для тех, кто принимает оплату онлайн.

ЮKassa могут использовать ИП, ЮЛ, НКО и самозанятые.

Плюсы ЮKassa

- Быстрота и легкость подключения: достаточно оформить заявку и заключить договор. Платежи можно подключить почти ко всем веб-ресурсам.

- Работает на базе крупнейшей IT-компании. У нее приемлемый уровень надежности, а кроме того, система постоянно расширяет свою функциональность и возможности.

- Богатый набор способов оплаты: банковской картой, электронным кошельком, наличными и другими. Доступны дополнительные инструменты — например, автоплатежи или оплата в рассрочку.

- Через ЛС можно управлять платежными формами и способами оплаты. Для клиентов есть возможность возврата денег и подробная аналитика по операциям.

Минусы ЮKassa

- Необходимо подключение к онлайн-кассе. Сервис сам не отправляет данные о покупках в ФНС и ОФД. Соответственно, его потребуется подключить к кассовому аппарату.

- Большой размер взимаемой комиссии. Ее снизят только тем, у кого высокие обороты.

WebMoney

ОРГАНЕЛЛЫ клетки • ЭПС • Комплекс Гольджи

Эта система платежей является международной и начинает свою историю аж с 1998 года. Штаб-квартира организации расположена в Москве. Сегодня через нее идет примерно 30 % всех электронных расчетов, а по всему миру число ее пользователей свыше 40 миллионов человек. С помощью WM они получают и отправляют деньги другим людям, продают и покупают, меняют валюту и т. д.

Все расчеты внутри системы делаются с помощью собственных виртуальных аналогов валют:

- WMP — рубль РФ;

- WME — евро ЕC;

- WMZ — доллар США и т. п.

Плюсы Webmoney

- Повсеместная распространенность. С помощью WM можно купить что-либо, продлить домен сайта, расплатиться по ЖКХ и т. д. Единственное условие — все транзакции доступны только в РФ и СНГ.

- Безопасность. Она находится на таком уровне, что не зафиксировано ни одного случая массовой кражи денег с кошельков WebMoney. Это не в последнюю очередь связано с тем, что технические специалисты ЭПС все время совершенствуют систему защиты, чтобы денежные средства клиентов всегда были под непробиваемой охраной.

- Мультивалютные счета. После установки сервиса пользователь может управлять евро, рублями, долларами, гривнами и другими валютами, причем транзакции делать именно в тех деньгах, которые ему удобны в настоящий момент. Для многих пользователей этот факт перекрывает любые сложности при работе с системой.

- Доступность. Если внимательно изучить сайт и справочные материалы WM, даже далекий от темы электронных платежей человек сможет с ней разобраться.

- Ассортимент способов ввода и вывода средств. У WM их несколько десятков. Вся информация — на официальном сайте и внешних источниках.

- Платежи оффлайн. При помощи WM можно оплатить штраф в ГИБДД, услуги ЖКХ, еду на заказ, авиа- и жд-билеты и т. д.

- Доступ 24/7. Если есть стабильный интернет, вы всегда можете получить доступ к кошельку. То есть с этой ЭПС можно работать тогда, когда ни в один банк уже не попасть, потому что закончился рабочий день или сегодня выходной.

- Работа с кредитами. У WM есть инструментал для оформления кредитов у других пользователей при условии, что есть определенный бизнес-статус и навык работы с ЭПС.

Минусы Webmoney

- Нет жесткого регламента работы. Хотя система почти 25 лет на рынке, им следуют постольку-поскольку. Это иногда создает у пользователей проблемы.

- Блокировка кошельков. Если система усмотрит попытку взлома кошелька или подозрительные транзакции, она его заблокирует — причем как у отправителя, так и получателя. Примерно в 20 % случаев под раздачу попадут добросовестные плательщики.

- Невозможность работы с HYIP (потенциально мошенническими) проектами. WM используется в том числе как инвестиционный инструмент. И если вложиться с процентами в какой-либо проект, маркированный как HYIP, можно получить мгновенную блокировку.

- Закрытый процесс блокировки. Система не извещает пользователей о своих решениях по ограничению доступа к кошельку.

- Слабый уровень технической поддержки. Здесь имеются в виду большие задержки при ответе на запросы пользователей, неполные ответы, возможные коммуникационные конфликты и т. д.

- Низкий уровень конфиденциальности. Полноправная работа в системе предполагает оформление персонального аттестата, что автоматически означает передачу системе персональных данных о себе. В противном случае пользователь не сможет использовать функциональность системы по максимуму.

- Возможность утери данных. Если злоумышленнику удалось запустить в вашу системы вирус-перехватчик, она сможет «вынуть» логин и пароль для входа в систему. Соответственно, задачей пользователя будет организация защиты своего устройства. Еще один момент — все ПО (включая браузер) надо скачивать только с официальных сайтов разработчиков.

- Малая востребованность ПС за рубежом. Другими словами, у пользователей могут возникнуть проблемы с получением денег, если они планируют международные транзакции.

- Непростое использование. Если нужно войти в систему с другого устройства, придется иметь подтверждающие файлы и регистрационные данные, иначе ничего не выйдет.

Что такое СПИН-продажи и как их использовать бизнесу

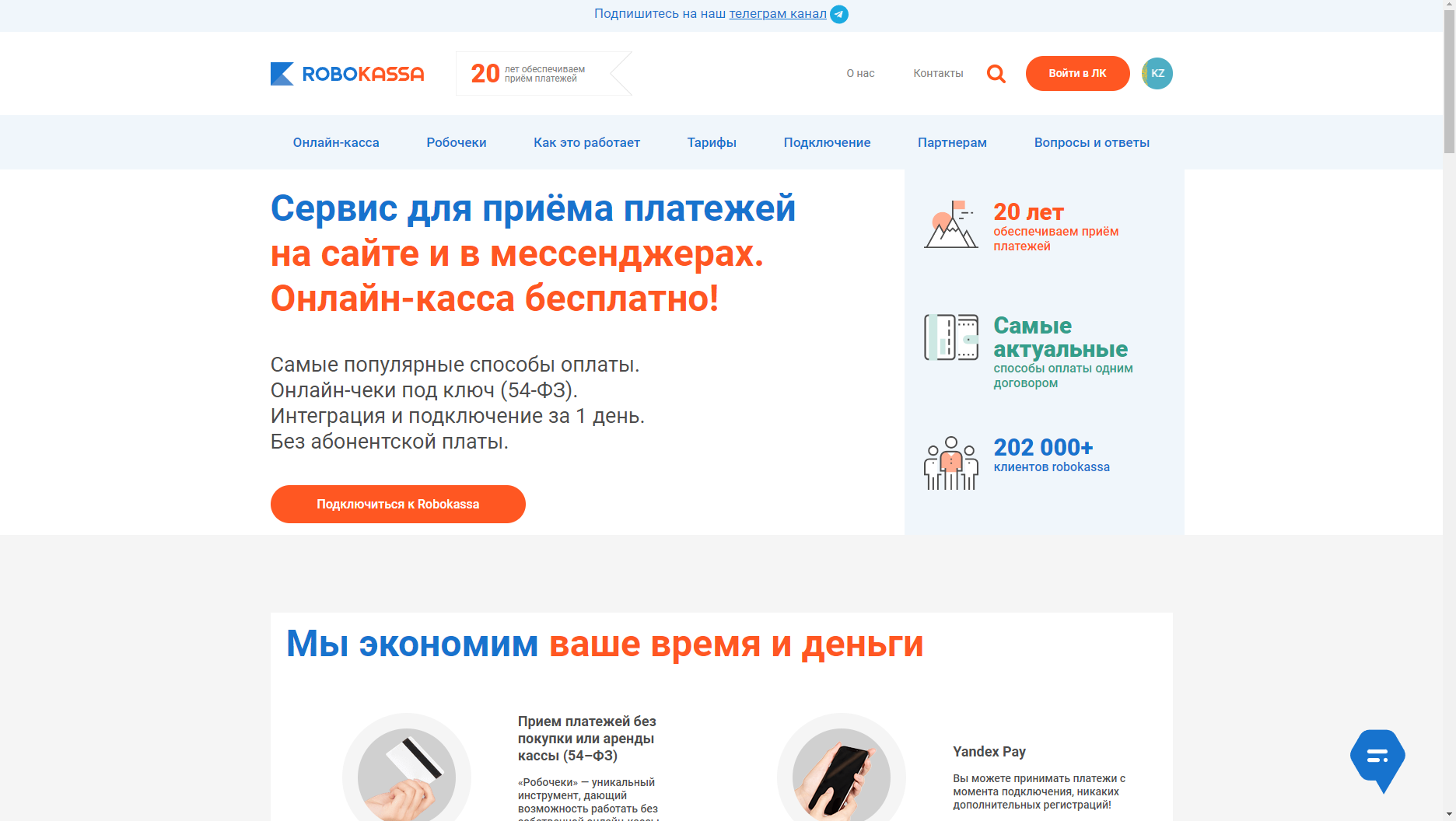

Robokassa

Robokassa — агрегатор платежных систем и сервисов. Она позволяет поставщикам продуктов (товаров или услуг) обеспечивать клиентам различные способы оплаты.

У ЭПС очень серьезная служба безопасности, которая при подключении проверяет всех участников. Для регистрации в ней требуются организационные документы и паспорт руководителя. Robokassa сотрудничает с российскими и казахстанскими резидентами.

Подключение к системе бесплатное и без абонентской платы. Комиссия с каждого платежа составляет 2,5 %.

Плюсы Robokassa

- Скорость работы + минимальное количество данных для транзакций.

- Оповещения об операциях через SMS и Email.

- В функционале есть опция «запомнить данные карты» — это позволяет не вводить номер при очередной операции в будущем.

- Собственный маркетплейс у ЭПС. Здесь можно продавать цифровые товары и инфопродукты.

- Минимум требований к подключаемым сайтам.

- Больше полусотни модулей для разных CMS и SaaS.

- SSL 3.0, обеспечивающий более высокий уровень безопасности.

Минусы Robokassa

- Система может отказать в возврате комиссии, если платеж был отменен.

- Взимаемая комиссия за платеж и перечисление по сообщениям клиентов.

- Ошибки при оплате, когда система заявляет о ней, но при этом происходит списание средств с карты. И сложно узнать, куда ушли деньги, и вернуть их сложно, потому что приходится вступать в переписку как с банком, так и с сервисом.

- Если клиенту вернули деньги, пятипроцентную комиссию никто не вернет.

- Медленная и малоэффективная техподдержка: оперативные вопросы решаются только по переписке в ЛС.

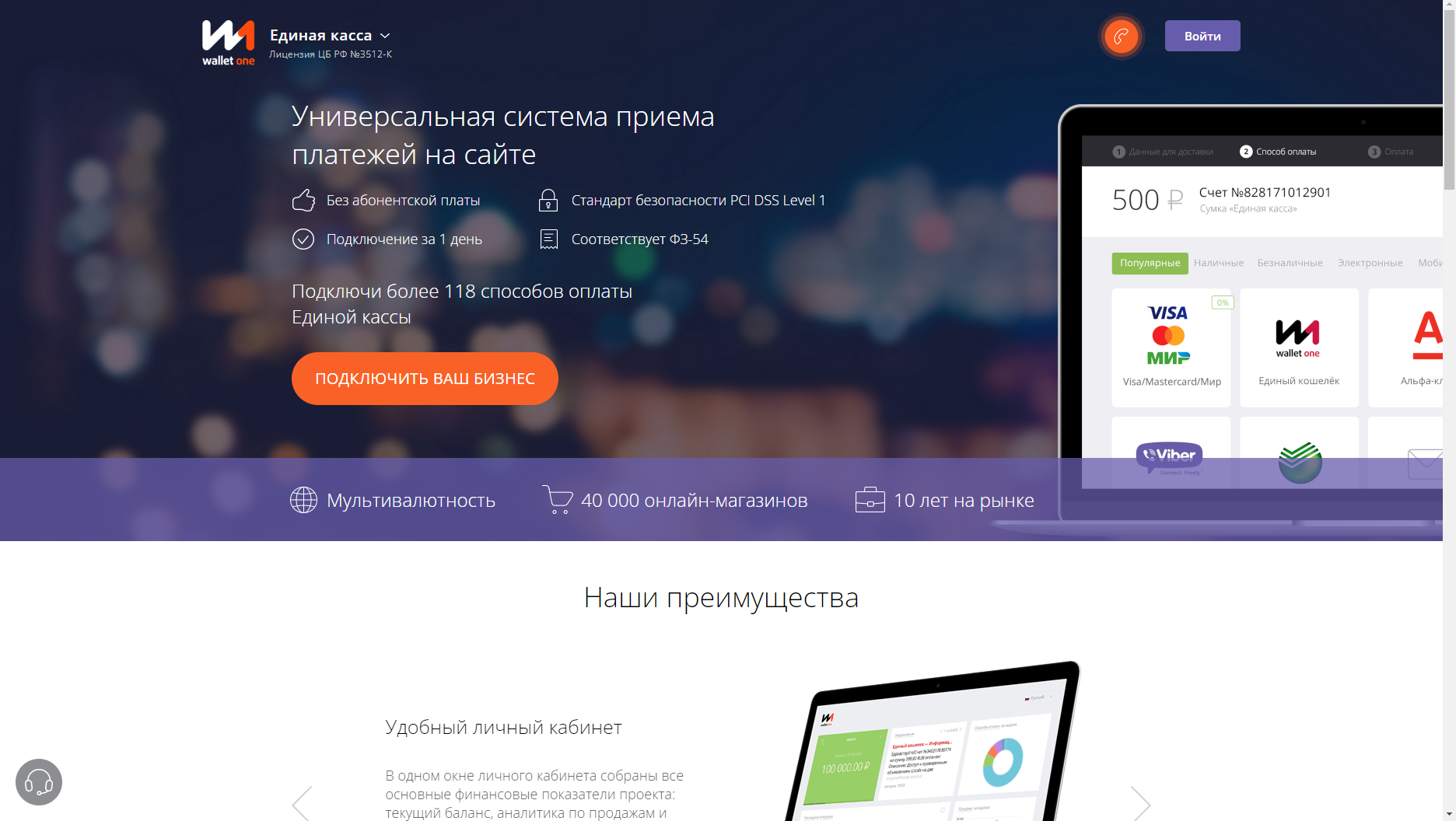

«Единая касса»

Единая касса Wallet One — это универсальный агрегатор платежей для сайтов. Позволяет принимать оплаты по всему миру: Россия, Казахстан, Беларусь, Украина, Китай, США и в другие страны. На данный момент услугами сервиса пользуются 40 000 физических и юридических лиц, онлайн-магазинов и интернет-площадок, однако агрегатор не поддерживает криптовалюты.

Плюсы «Единой кассы»

- Возврат непреднамеренных переводов на пользовательский счет.

- Простой регистрационный механизм.

- Более сотни способов приема платежей.

- Доступные и выгодные тарифы.

- Поддержка 24/7.

- Доступность 20 валют для совершений платежей.

- Беспроблемный прием денег со всего мира.

- Гибкая эквайринговая политика.

- Грамотно сделанное мобильное приложение.

- Богатый аналитический функционал.

Минусы «Единой кассы»

- Мошенническое использование сервиса, когда от имени сервиса проводятся конкурсы, где надо вывести деньги для получения призов и тем самым сдать свои данные злоумышленникам.

- Сложная процедура аутентификации. Если юрлицо — это добавляет временных затрат. Отмечается еще длительный период вывода денег на карту.

- Долгие ответы техподдержки.

- Частые случаи блокировки кошелька после пополнения. Сервис считает их подозрительными и для опровержения требует присылать скриншоты банковского счета, личные фотографии, паспортные данные, онлайн-подтверждение личности и т. д.

- Если нужно будет подтвердить свою личность через Skype, это может занять до пяти дней.

- Нет автогенерации документации. Каждый раз в «Ворде» потребуется заново вбивать все данные.

- Не самая удобная модерация, которая запрашивает продуктовые сертификаты на то, что не нуждается в обязательной сертификации.

- Требования от техподдержки предоставлять документы как от россиянина при том, что человек не является гражданином страны. Это становится непреодолимым препятствием при выводе средств.

Рейтинг маркетплейсов 2023: обзор лучших отечественных и зарубежных площадок

Assist

Считается одной из первых ЭПС. К 2003 году компания уже умела проводить платежи через WebMoney, «Яндекс.Деньги» и Qiwi.

На текущий момент Assist имеет в портфолио больше 3 000 клиентов из РФ и СНГ и сотрудничает только с ЮЛ, которые открыто ведут дела.

Плюсы Assist

- Большое число интегрированных платежных систем.

- Грамотная и оперативная техподдержка.

- Доступное по стоимости подключение.

- Никакой абонентской платы.

- Кастомизация под собственную CMS.

Минусы Assist

- Долгое подключение к сайту

- Большая комиссия.

- Отсутствие выгоды от работы с сервисом со стороны мелких интернет-магазинов.

Как составить идеальную воронку продаж для B2B и B2C

PayMaster

PayMaster — сервис для приема и обработки электронных платежей. Он подключается к интернет-магазину или веб-сайту компании, которой нужны соответствующие услуги.

Для вебмастеров в системе доступен весь инструментарий для подключения системы без кастомизации дизайна и функциональности сайта.

Сервис обеспечивает оплату через банковские карты, интернет-банкинг, терминалы, электронные платежные системы, денежные переводы и т. д. Также с его помощью можно делать оплату посредством WebMoney, «Яндекс.Деньги», Qiwi, Visa, Mastercard, МИР и т. д.

Плюсы PayMaster

- Небольшие комиссии.

- Четкая и стабильная схема приема платежей.

- Богатый ассортимент способов для онлайн-оплаты.

- Оперативный перевод средств.

- Интуитивно понятный интерфейс.

- Есть опция доставки товара.

Минусы PayMaster

- Отсутствие ответов со стороны техподдержки на ряд вопросов.

- Невозврат денег в случае сбоя транзакции.

- Длительные юридические проволочки при оформлении договоров.

Qiwi

Qiwi-кошелек — это отечественная платежная система, действующая с 2007 года, при помощи которой можно покупать товары и услуги, копить средства, совершать обмен денег, а также заниматься бизнесом.

Сервис очень удобен для интернет-предпринимателей, которые занимаются арбитражем трафика. Также «Киви» часто используют фрилансеры для приема денег за свои услуги. Речь о копирайтерах, программистах, вебмастерах и дизайнерах.

Плюсы Qiwi

- Легкое управление кошельком за счет хорошо сделанного личного кабинета пользователя.

- Быстрое совершение переводов, иногда мгновенное.

- Быстрая регистрация. Часто достаточно просто мобильного номера.

- Безопасное совершение сделок в системе.

- Постоянные акции и функция кешбека.

Минусы Qiwi

- Большое количество ограничений и лимитов. Для задействования всех возможностей системы нужно достичь определенного статуса. Иначе инструментарий будет достаточно узким.

- Большие комиссии — каждая оплата товаров и услуги обойдется в 3 %. Но если пользоваться пластиковой картой Qiwi, комиссии не будет.

Как увеличить средний чек и продать больше: 10 способов от агентства 1PS.RU

PayOnline

PayOnline.ru работает на рынке с 2008 года и позволяет пользователям перечислять, конвертировать и использовать деньги для оплаты продуктов и услуг. Для вебмастеров был разработан модуль проведения транзакций, который интегрируется с сайтом, чтобы любой интернет-магазин мог принимать средства с помощью этой ЭПС.

Плюсы Payonline

- Личный менеджер для каждого клиента.

- Мобильное приложение и десктопное решение для iOS, Android, Windows.

- Особые тарифы для продажи авиабилетов.

- Разделение сотрудников по доступу в личном кабинете: оператор, менеджер, администратор.

- Модули для 19 CMS.

- Выплаты на следующий день (за исключением тарифа Pay-Start).

Минусы Payonline

- Скудный набор способов оплаты.

- Платное подключение к сервису: Pay-Start — 3 900 рублей, Pay-Standart — 9 900 рублей.

PayAnyWay

PayAnyWay — это сервис приема платежей, а также интернет-эквайринг для онлайн-бизнесменов. Разработчик — небанковская кредитная организация «Монета».

Плюсы PayAnyWay

- Наиболее низкая комиссия для небольших и средних интернет-магазинов.

- Модули для интеграции с разными CRM — целых 38.

- Рекуррентные платежи (т. е. списание денег в определенное время по взаимному согласию сторон) и платежи с холдированием.

- Выплаты клиентам.

Минусы PayAnyWay

- Возможно списание внешней комиссии, но с заблаговременным уведомлением покупателя.

- Работа только с юридическими лицами. Для ФЛ система не подойдет в принципе.

Источник: kokoc.com

Платежная система: какие есть и как работает

Электронные платёжные системы (ЭПС) — способ расчетов по платежным операциям через интернет между пользователями сети, финансовыми организациями и бизнесом. Технология ЭПС заменила традиционные системы платежей.

Она универсальна и подходит большинству сфер бизнеса (ресторанам, логистике, магазинам, благотворительным организациям, сервисным и строительным компаниям, сферам b2c и b2b). Электронные платёжные системы делают бизнес менее зависимым от места и предоставляют возможность использовать разные платежные сервисы и принимать для расчета и валюту, и крипту. Клиентам больше не нужно ехать в офис компании или физический магазин, чтобы оплатить заказ или перевести средства. Значит, что бизнесу не придётся лишних сотрудников и офисы, а также нести издержки по хранению и инкассации кассы. Далее в статье рассмотрим: ТОП электронных платёжных систем, как и какую выбрать для интеграции на сайт или в приложение Вашего бизнеса.

ТОП электронных платёжных систем

- Кредитные — работают с банковскими картами;

- Дебетовые — производят операции с цифровыми деньгами и электронными чеками.

Уже на этапе создания сайта подумайте об интеграции электронной платежной системы. Все платформы различаются функционалом. Можно подключить сразу несколько таких систем и предложить своим клиентам варианты оплаты: банковской картой, электронными деньгами, счетом мобильного телефона, банковским переводом, криптой — и даже виртуальным золотом.

Как выбрать электронную платёжную систему для бизнеса

Преимущество ЭПС в её универсальности, а именно: возможность оплаты в разных валютах; безопасность и скорость транзакции; производить интеграцию с разными сайтами, соцсетями, приложениями и программами; удобство использования ЭПС.

Но такие возможности не перекроют некоторые неприятные моменты — например, комиссия, которая иногда обходится довольно дорого.

— Ключевые критерии

Важно сравнивать все показатели и функционал ЭПС, которые могут быть полезны Вашему бизнесу. На что в первую очередь следует обратить внимание при выборе электронной платёжной системы:

1. Онлайн-касса

Любой предприниматель заинтересован в бесперебойной обработке платежей от клиентов. А также в том, чтобы не иметь проблем с законом о маркировке товара 54-ФЗ. Поэтому наличие онлайн-кассы у ЭПС — важный момент для многих владельцев бизнеса.

- Формирование чеков и выдача их клиентам в режиме реального времени;

- Передача документов в ФНС и ОФД;

- Экспорт данных в 1C;

- Автоматическая маркировка товаров.

С онлайн-кассой не нужно следить за каждым платежом, формировать чек вручную и отправлять клиенту. Автоматизация процесса упрощает работу бизнеса.

2. Варианты оплаты

Самые популярные варианты оплаты онлайн — банковские карты, электронные деньги на кошельках и счетах, интернет-банкинг и переводы. Каждый способ можно подключить на сайт отдельно или заключить договор с ЭПС и получить весь набор.

Подключить ЭПС — значит:

- Дать клиенту возможность выбирать удобный для него вариант оплаты;

- Избавить владельца бизнеса от необходимости настраивать каждый вариант оплаты отдельно.

Будет плюсом проверить комиссию сервиса на работу с другими ЭПС, чтобы клиенту при переводе средств с одного кошелька на другой не пришлось платить комиссию.

3. Комиссия

Электронные платёжные системы берут комиссию за пополнение, вывод и транзакции средств на банковские карты и счета. Комиссия зависит от оборота компании, способа ввода и вывода денег. В среднем её размер на пополнение — 2%, на вывод средств — 3,5%.

Иногда ЭПС дают возможность заключить контракт на индивидуальных условиях. Так, на платформе Юkassa компания с оборотом более 3 млн рублей в месяц после полугода сотрудничества получит комиссию ниже 2,4%. Больше оборот = меньше комиссия. А сервис PayKassa предлагает партнерскую программу и процент от прибыли, если Вы подключите своих заказчиков к их платежной системе.

— Дополнительные критерии

Есть ещё ряд нюансов, на которые нужно обратить внимание при выборе ЭПС. Они не менее важные, чем те, которые мы выделили как ключевые, но допускают большую вариативность — а с тем и больлше шансов найти идеальную для Вашего бизнеса систему.

1. Подключение

Интеграция онлайн-оплаты для бизнеса на сайт или в приложение — финансовое решение, которое должно стать простым и понятным.

Настройка электронной платёжной системы зависит от типа Вашего сайта. Для сайтов созданных на CMS (WordPress, Joomla, Drupal, Tilda, 1С-Битрикс, CS.CART, Opencart и т. п.) многие ЭПС предлагают подключение без разработчиков (например: Юkassa, PayKassa, CloudPayments, LifePay): они высылают инструкции или готовые модули для работы, которые можно добавить в административной панели CMS.

Помощь разработчика понадобится, если Ваш сайт создан с нуля или на самописной CMS. Тогда подключение происходит через API (программный интерфейс приложений). Пример ЭПС, которые предлагают API — это Комтет Касса, Webmoney, Payeer, Robokassa.

Все ЭПС гонятся за скоростью подключения, гарантируя готовую рабочую систему онлайн-оплаты за 1-2 дня. А скорость транзакций настолько велика, что ограничивается только техническим несовершенством каналов связи.

2. Авторизация

Некоторые пользователи предпочитают анонимность на платформе ЭПС. Им нужна минимальная модерация. У каждого свои причины: бизнес ведут из разных стран, оффшорный бизнес, фрилансеры, которые принимают оплату из заграницы. Некоторые сервисы электронных платежей, которые дают такую возможность (например, Perfect Money, Payeer и Webmoney).

Но чаще всего для повышения лимитов и регистрации на платформе ЭПС требуется полная информация от владельца бизнеса: номер телефона, адрес электронной почты, рабочий сайт, паспорт учредителя компании, лицензия на некоторые виды деятельности, в соответствии с действующим законодательством РФ.

3. Правовой статус

Правовой статус влияет на тарифы ЭПС, условия подключения и использования платформы. Юридическим лицам, ИП, нерезидентам, физ.лицам подойдут разные ЭПС для подключения.

Крупному бизнесу удобнее сотрудничать с одними платформами (Юkassa, Webmoney), для них предусмотрены более выгодные условия. Малому и среднему сегменту подойдут другие ЭПС (LifePay, Capitalist). Например, PayMaster предлагает подключение даже нерезидентам РФ.

Везде свои нюансы — ознакомиться с ними можно на сайте электронной платёжной системы.

4. Безопасность

Выбирая ЭПС, бизнесу стоит проверить безопасность платформы, с которой он собирается работать. Как понять, что сервис безопасный:

- Надёжность. Уточните, как долго существует платформа;

- Протоколы безопасности. Разработчики электронных платёжных систем внедряют все больше протоколов безопасности: пользовательские сертификаты, протоколы SSL / HTTPS / TLS, двухфакторную аутентификацию собственные инструменты внутри ЭПС;

- Отзывы пользователей. Желательно ознакомиться не только с теми, которые опубликованы непосредственно на сайте ЭПС: посмотрите отзывы на других платформах, в магазинах приложений, узнайте, какими платёжными системами пользуются Ваши знакомые (и конкуренты).

5. Конверсия

Иногда клиент не доходит до оплаты, потому что сервис для них непонятный или долго грузится. Чтобы не терять клиента на последнем этапе, весь процесс оплаты должен пройти быстро и предоставлять клиентам разнообразие способов и валют оплаты.

6. География

Необходимо учитывать, где находятся Ваши клиенты и работает ли платформа ЭПС в этих странах. Чтобы избежать ситуацию, когда Ваши клиенты не могут произвести оплату или оплата проходит, но по высокому курсу системы.

7. Сервис и технологичность

Немаловажным является сервис, который оказывает платформа ЭПС после подключения к Вашему бизнесу. Как быстро реагирует техподдержка на Ваши заявки? Обновляется ли платформа под нужды пользователей? Какие дополнительные опции нужны Вашему бизнесу?

Техподдержка и консультации в режиме 24/7, скорость обратной связи и оперативность в исправлении ошибок обеспечат бизнесу бесперебойную работу.

Некоторые ЭПС предлагают чуть больше, чем производить оплату, переводить, хранить и покупать валюту. Они создают готовые решения для бизнеса:

- Дополнительные приложения для интеграции с программами 1С, CRM, Мое дело, Контур Эльба и т.п.;

- Облачные / омни / интернет-кассы.

А ещё ЭПС могут использоваться в соцсетях. Например, бот сервиса в Телеграм. Он создает форму заказа для оплаты, а после отправляет чек с указанием даты, суммы и именем отправителя.

Коротко о главном

Электронная платёжная система реализовывает автоматический процесс приема онлайн-оплаты от клиентов, выступает как онлайн кошелек для хранения, получения и выплаты денег.

ЭПС подойдет для:

- Крупного, среднего, малого бизнеса;

- Самозанятых;

- Физических и юридических лиц;

- Нерезидентов.

Электронные платёжные системы выступают в качестве посредника:

- Между банками, финансовыми организациями и бизнесом, где будет применен процесс онлайн-оплаты. Не нужно заключать договора отдельно с каждым сервисом. ЭПС предлагает подключить все самые востребованные способы онлайн-оплаты, заключив всего один договор.

- Между бизнесом и клиентом. На платформе клиент выберет удобный способ и валюту оплаты, а после ЭПС сама направит чек клиенту.

Выбирая ЭПС стоит обратить внимание на: наличие онлайн-кассы; варианты оплаты; отзывы клиентов; комиссию; географию работы; безопасность и надёжность платформы; сервис и технологичность; удобство и простоту интерфейса; способы и скорость подключения. Выбор ЭПС прежде всего зависит от размера и задач бизнеса.

Источник: quasa.io

Электронные платежные системы: инструкция по применению

Электронные платежные системы необходимы для ведения финансовых процессов через Интернет. Как их правильно использовать для бизнеса, и чем они отличаются от денежных переводов? Объясняет эксперт: старший аналитик компании Bestchange.ru Никита Зуборев.

6853 просмотров

Зачем это нужно?

Электронные платежные системы обладают целым рядом преимуществ.

Во-первых, высокая скорость транзакций. На совершение денежного перевода через ЭПС уходит несколько секунд, тогда как отправка платежа через банк, офис системы денежных переводов или почтовое отделение может занять несколько часов или даже дней. Так, например, обычный перевод с карты на карту в системе MasterCard в редких случаях может идти около 5 рабочих дней.

Во-вторых, наличие круглосуточного удаленного доступа к средствам. Возможно, это не самая очевидная положительная сторона электронных платежных систем, однако банки завершают переводы только в рабочие часы, а офисы систем денежных переводов редко работают круглосуточно. А для некоторых типов бизнеса важно принимать платежи оперативно.

Третья причина: доступность и отсутствие тотального контроля. Любой пользователь может зарегистрировать аккаунт в большинстве платежных систем без каких-либо сложностей. Несмотря на то, что большинство систем соблюдает процедуры KYC и AML, платежные системы относятся к движениям средств более лояльно, чем банки.

Но также остаются варианты с анонимными счетами, некоторые платежные системы вводят ограничения для анонимов на максимальную сумму перевода или хранения, а некоторые устанавливают завышенные комиссии. Например, в платежной системе Perfect Money можно оставаться анонимным, но при этом стандартная комиссия за перевод вырастет с 0.5% до 1.99%. Иногда анонимность может быть решающим фактором при выборе платежной системы клиентами вашего бизнеса, и совсем не обязательно в контексте незаконных операций.

Как выбрать?

При выходе компании в онлайн в первую очередь нужно определить модель оплаты. Как правило, системы приема средств для интернет-магазинов можно разделить на 4 типа:

— международные платежные системы для банковских карт VISA и MasterCard;

— системы электронных кошельков, например Qiwi, WebMoney, Яндекс Деньги и другие;

— сервисы платежей со счета мобильного оператора;

— платежные «агрегаторы», которые позволяют продавцам принимать электронные платежи от покупателей всеми перечисленными методами, включая оплату через терминал.

При выборе способов оплаты на своём сайте, стоит обратить внимание на несколько важных факторов.

1. Стоит оценить репутацию платежной системы. Возраст сервиса на рынке и стабильность приема платежей. Кроме того, следует учитывать и ликвидность принимаемой валюты, некоторые платежные системы начинают устаревать, следственно уменьшается количество пользователей и платежных шлюзов, поддерживающих переводы, а ввод и вывод средств становится очень проблематичным. Примером таких, ранее популярных, платежных систем может стать «Единый кошелек» (Wallet One). На сегодняшний день проблема ликвидности для данного сервиса стоит очень остро, несмотря на его более чем 12-летнюю историю.

2. Тарифная сетка и всевозможные комиссии как для бизнеса, так и для покупателя. Иногда пользователи отказываются от платежей, если должны заплатить значительную комиссию сервису, множество платежных систем позволяет брать бизнесу комиссию пользователя на себя, в таком случае вы могли бы просто включить её в конечную стоимость.

Как правило, для частных переводов у платежных систем комиссии не высоки, например WebMoney взимают 0,8%, Яндекс Деньги – 0,5%, а Qiwi при переводах более 500 рублей не снимает комиссию совсем.

3. Стоит также учесть возможность для альтернативных способов оплаты, таких, например, как терминалы или физические офисы посредников.

Например, оплата через системы денежных переводов имеет ряд преимуществ в том случае, если ваша аудитория предпочитает наличный расчёт. Однако подобные переводы имеют и недостатки – большие сроки зачисления и высокие комиссии. Для сравнения, в самой популярной в мире системе денежных переводов Western Union комиссия за обычные переводы до 2,5%, а если перевод заграничный, то комиссия может доходить до 6,5%.

4. Важно не забывать и про такой фактор, как понятный интерфейс для покупателей и продавцов и развитый и оперативный сервис клиентской поддержки.

Помнить о клиентах

Компания, которая намерена преуспеть в интернет-торговле, должна оценивать платежные системы не только с точки зрения оптимальной организации бизнес-процессов, но и с точки зрения удобства для покупателя. Разумеется, перечень поддерживаемых платежных систем на вашем сайте должен быть скорректирован относительно предпочтений вашей аудитории. Например, более молодая аудитория или фрилансеры отдают предпочтения платежным системам, лояльным к частым переводам. Покупатели среднего возраста скорее всего предпочтут оплату банковской картой через VISA или MasterCard.

На рынке существуют решения, которые совмещают в себе различные способы оплаты – платежные агрегаторы. Но такие сервисы могут взимать более высокую плату. Идеальным вариантом было бы предоставить пользователю выбор оплаты – несколько наиболее популярных среди вашей аудитории платежных систем и агрегатор для увеличения количества вариантов платежных систем. Это позволит снизить комиссию для большей части ваших клиентов и для вашего бизнеса, но при этом сохранит возможность оплаты через более редкие платежные системы, без необходимости регистрации компании в этих сервисах.

Источник: vc.ru