В июне выставили акт выполненных работ, отразили реализацию в отчетности за 2 квартал. Заказчик отказался принимать работы в июне, требует перевыставить документы августом. Как правильно оформить в 1С такую реализацию и исправления?

Нормативное регулирование

В данном случае работы не были приняты, поэтому нужно аннулировать несостоявшуюся реализацию и отразить ее датой приемки работ.

БУ. Исправления вносятся в месяце обнаружения ошибки по соответствующим счетам бухгалтерского учета (п. 5 ПБУ 22/2010).

НУ. Исправления отражаются:

- В периоде выявления ошибки — если искажение привело к излишней уплате налога, при условии, что в периоде совершения ошибки получена прибыль (абз. 3 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

- В периоде совершения ошибки — по выбору налогоплательщика либо, если в периоде искажения был получен убыток (абз. 2 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

Ошибка не привела к недоплате налога в бюджет, поэтому налогоплательщик вправе, но не обязан подавать уточненную декларацию (п. 1 ст. 81 НК РФ).

Хочу начать бизнес не знаю какой. Как начать свой маленький бизнес с нуля.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Учет в 1С

30 июня Организация отразила реализацию работ на сумму 120 000 руб. (в т. ч. НДС 20%). Заказчик не принял работы и попросил перевыставить документы в августе.

26 августа бухгалтер решил аннулировать первичную реализацию и выставить новый акт выполненных работ. Принято решение отразить исправление в НУ текущим периодом.

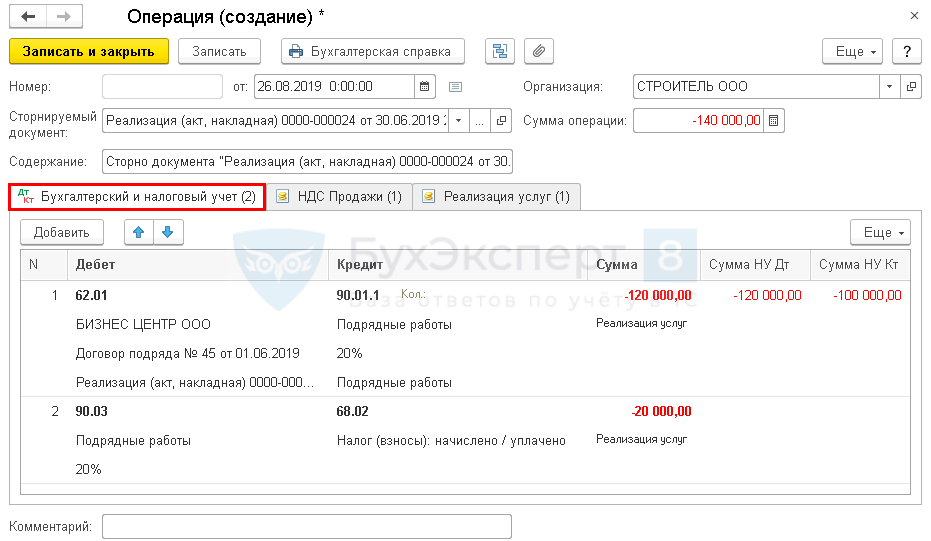

Шаг 1. Аннулируйте исходную реализацию документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Сторно документа .

Укажите в шапке документа:

- от — дата отражения исправления;

- Сторнируемый документ — документ Реализация (акт, накладная) , который нужно аннулировать.

Табличная часть автоматически заполнится всеми данными из сторнируемого документа со знаком минус.

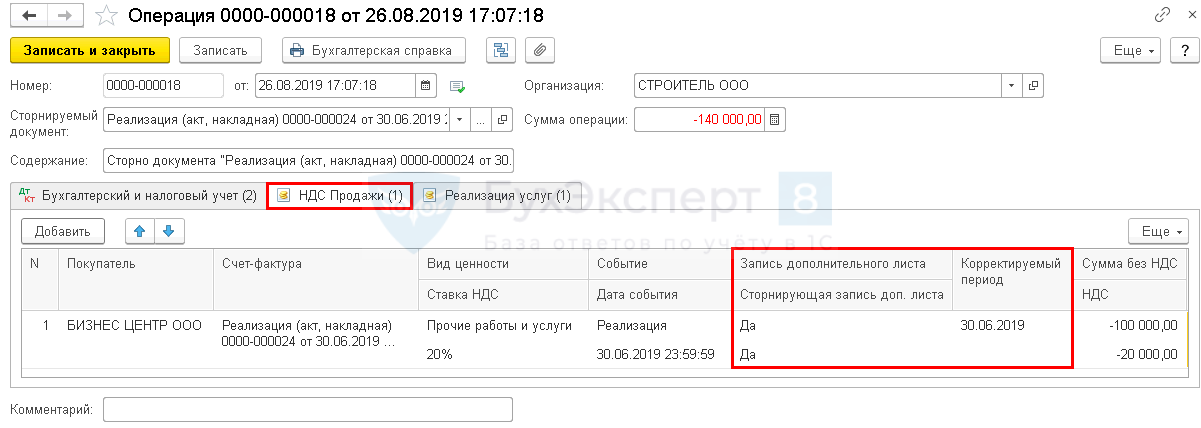

Укажите на вкладке НДС Продажи :

- Запись дополнительного листа — Да;

- Сторнирующая запись доп.листа — Да;

- Корректируемый период — дата первичного счета-фактуры, в нашем примере 30 июня.

![]()

![]()

Сформируйте дополнительный лист Книги продаж за 2 квартал в разделе Отчеты — НДС — Книга продаж . PDF

Шаг 2. Отразите реализацию в обычном порядке на дату, согласованную с заказчиком, документом Реализация (акт, накладная) в разделе Продажи — Продажи — Реализация (акты, накладные) — кнопка Реализация — Услуги (акт) .

Декларация по налогу на прибыль

Исправление отражается в декларации по налогу на прибыль текущего периода:

- Лист 02 Приложение N 1 «Доходы от реализации и внереализационные доходы»:

- стр. 011 — реализация нарастающим итогом за минусом аннулированной реализации.

Декларация по НДС

В уточненной декларации по НДС аннулированный документ отражается:

![]()

![]()

- В разделе 3 стр. 010 «Реализация…»:

- В Разделе 9.1 «Сведения из доп. листов книги продаж». PDF

- с минусом — аннулированный первичный счет-фактура, код вида операции «01».

См. также:

- Исправление ошибок в учете

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

- Порядок исправления ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ Операция, введенная вручную вид операции Сторно документа

- Документ Корректировка реализации вид операции Исправление в первичных документах

- Неучтенная реализация услуг текущего года, если бухгалтер не знал о данном факте хоз.жизни

- Пропущенные документы текущего года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Завышены расходы по услугам поставщика текущего года в 1СВ данной статье рассмотрим, как отразить в учете покупателя исправление.

- Неучтенная реализация услуг текущего года, если бухгалтер не знал о данном факте хоз.жизниЗабыли оформить реализацию в базе и не понимаете, как исправить.

- Пропущенные документы текущего года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни в 1СЗабыли оформить поступление в базе и затрудняетесь, как это исправить.

- Завышена сумма выручки текущего годаБухгалтер может допустить ошибку при выписки первичных документов. Разберем, как.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 19.08.2020 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности 2020

Источник: buhexpert8.ru

Какую бухгалтерскую отчетность сдают вновь созданные организации?

Вновь созданные организации сдают бухгалтерскую отчетность в установленные законодательством сроки. Но в некоторых случаях общеустановленные сроки смещаются. В какие сроки и за какой период необходимо отчитываться новым организациям? Как дата внесения в Единый госреестр юридических лиц влияет на сроки представления отчетности? Что входит в состав бухотчетности у новичков?

Ответим на эти вопросы в нашей публикации.

- На кого возложена обязанность по составлению бухотчетности?

- Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

- Из чего состоит бухотчетность вновь зарегистрированных юрлиц?

- Итоги

На кого возложена обязанность по составлению бухотчетности?

Составление бухгалтерской отчетности и представление ее в контролирующие органы — непременное условие для тех экономических субъектов, которые в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) должны вести бухучет.

Подробнее о нормах и положениях, прописанных в указанном выше законе, можно прочитать в этой рубрике.

А вести его обязаны практически все организации независимо от масштабов деятельности, организационно-правовой формы собственности и выбранного режима налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Индивидуальные предприниматели и структурные подразделения зарубежных компаний освобождены от обязанности по сдаче бухотчетности в том случае, если они ведут корректный налоговый учет доходов, расходов и прочих объектов налогообложения.

Несдача и несвоевременная сдача любых отчетов чревата печальными последствиями. Так, если предприятие забудет сдать формы бухгалтерской отчетности в инспекцию, то на саму организацию будет наложен штраф в размере 200 руб. за каждую форму, а на должностных лиц — от 300 до 500 руб.

Какая еще ответственность возможна за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Готовом решении от КонсультантПлюс. Смотреть материалы правовой системы можно бесплатно, оформив к ней пробный доступ.

Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

В общем случае отчетным периодом для бухгалтерской отчетности является календарный год — с 1 января по 31 декабря. Данный период будет несколько отличаться у компаний, зарегистрировавшихся или реорганизующихся/ликвидирующихся в течение года.

О том, как составить ликвидационный баланс, можно узнать из статьи «Ликвидационный баланс — пример нулевого баланса по новой форме».

Важной датой для вновь созданных юридических лиц является 30 сентября:

- Если регистрация произошла до этой даты, то отчитаться придется уже за текущий год. Отчетным для новичка станет период с момента регистрации по 31 декабря. Сдать бухотчетность в налоговую инспекцию и Росстат придется до 31 марта года, следующего за годом создания.

- Если внесение записи в ЕГРЮЛ произошло после 30 сентября, то отчетным для такой организации станет период с момента регистрации по 31 декабря следующего года. Таким образом, представить бухгалтерскую отчетность в контролирующие органы нужно будет только через год после создания, но также до 31 марта.

СЛЕДУЕТ ОТМЕТИТЬ! Ч. 3 ст. 15 закона № 402-ФЗ не запрещает вновь зарегистрированным экономическим субъектам отчитаться и за текущий год, если они были созданы после 30 сентября. То есть у таких предприятий существует выбор, каким будет их первый отчетный период.

Из чего состоит бухотчетность вновь зарегистрированных юрлиц?

Состав бухотчетности вновь созданных экономических субъектов мало чем отличается от отчетности прочих лиц. Так, сюда входят:

* Для некоммерческих организаций и тех, кто получает целевое финансирование.

Все указанные формы утверждены приказом Минфина от 02.07.2010 № 66н и применяются в редакции от 19.04.2019.

У тех организаций, к которым применимо понятие субъекта малого предпринимательства (по численности персонала, выручке, видам осуществляемой деятельности и пр.), есть небольшие послабления: они вправе сдавать лишь баланс и отчет о финрезультатах. Причем оформлять эти отчеты можно по упрощенным формам, утвержденным вышеупомянутым приказом Минфина. Такое право предоставлено п. 4 ст. 6 закона № 402-ФЗ.

Подробнее о том, какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, читайте в КонсультантПлюс. Пробный доступ можно получить бесплатно.

ВАЖНО! Организациям, которые подпадают под критерии субъектов малого бизнеса, но при этом подлежат обязательному аудиту, законодательство запрещает отчитываться по упрощенным формам (п. 1 ч. 5 ст. 6 закона № 402-ФЗ).

Всю необходимую информацию об обязательном аудите можно найти в статье «Кто подпадает под обязательный аудит».

Итоги

Сдавать бухгалтерскую отчетность обязаны практически все юридические лица. Несдача форм в контролирующие органы грозит немаленькими штрафами. Сдавать или не сдавать баланс и другие бухотчеты за текущий год у новичков будет зависеть от того, в какой момент было зарегистрировано предприятие — до 30 сентября или после этой даты. Состав бухгалтерской отчетности по большей части зависит от того, является ли юрлицо субъектом малого бизнеса или нет.

Советуем прочитать

Последнее с форума

Ваши вопросы

MARINA USACHEVA

18 мая 2023 20:01

Добрый вечер!

Организация зарегистрирована в июле 2021, внесли на расчетный счет 10000,00 — уставной капитал.

В Балансе за 2022 год (стр. 3100 = 0; стр. 3210 = 0; стр. 3220 = 0; стр. 3200 = 10). Но у налоговой нарушается контрольное соотношение (стр.

3200 = стр. (3100+3210-3220)), не пойму что делать.

Величина капитала на 31.12.2020 (стр. 3100) — 0 (Ноль), так как организация зарегистрирована в ИФНС 14.07.2021.

Увеличение капитала за 2021 год (стр. 3210) — 0 (Ноль), так как увеличение капитала в 2021 году не было, 26.07.2021 года внесли первоначальный уставной капитал на расчетный счет.

Уменьшение капитала за 2021 год (стр. 3220) — 0 (Ноль), так как уменьшение капитала в 2021 году не было.

Величина капитала на 31.12.2021 (стр. 3200) — 10 (Десять), так как уставной капитал был внесен на расчетный счет 26.07.2021 в размере 10000,00 руб.

Помогите пожалуйста разобраться, что от меня хочет налоговая, мне кажется все верно заполнено, спасибо заранее)))

12 января 2022 13:42

Здравствуйте. ООО Зарегистрировано 21.09.2021года. Подскажите срок сдачи Нлоговой декларации на прибыль. По НДС срок наступает с 21.09.2021 по 31.12.2021г , по прибыли налоговый орган заставляет сдать декларацию за 3 квартал2021г. Как поступить?

Главбух_Елена

12 января 2022 22:20

По НДС отчитаетесь за период с 21.09 по 31.12 в соответствии с п. 3.1 ст. 55 НК в срок до 25 января 2022 г.

По налогу на прибыль первый раз нужно отчитаться за период с 21.09 по 30.09 в срок до 28 октября. Здесь ситуация немного иная, ведь налоговым периодом в отличие от НДС, признается год, а не квартал. Отчетными периодами по налогу на прибыль для налогоплательщиков, не исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ).

При этом для вновь созданных организаций первый отчетный (налоговый) период начинается с даты государственной регистрации (п. 2 ст. 55 НК РФ).

1 апреля 2021 11:29

Добрый день! Подскажите, пожалуйста!

ООО зарегистрировано 29.03.21, сотрудники не приняты (директора примут в апреле только).

Отчеты 6-НДФЛ, РСВ, 4-ФСС, СЗВ-М, СЗВ-ТД сдавать надо нулевые за 1 квартал и март месяц или все только со следующего квартала/месяца сдавать?

Среднесписочную вновь открывшейся организации сдавать в апреле?

6 апреля 2021 10:05

Ваша первая отчетность должна сдаваться начиная со 2 квартала. Так как дата создания ООО менее, чем 10 дней до окончания квартала!

Цитата (Статья 55. Налоговый период):

3.1. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается квартал, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.2 настоящей статьи. (в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) не менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя). (в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя). (в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

Источник: nalog-nalog.ru

Ежеквартальные авансовые платежи по налогу на прибыль в 2021 году

Как часто организация должна платить авансы по налогу на прибыль, зависит от выбранного способа расчетов и от размера выручки. При этом 17% от рассчитанного налога всегда перечисляют в бюджет РФ, а 3% — в бюджет субъекта РФ. Порядок и алгоритм расчета для юридических лиц прописан в статьях 286 и 287 Налогового кодекса РФ.

Кто платит ежемесячные авансовые платежи по налогу на прибыль, какие есть варианты и как считать платежи при каждом из них, расскажем в этой статье.

Оглавление Скрыть

- Какими бывают авансовые платежи по налогу на прибыль

- Расчет авансовых платежей по налогу на прибыль исходя из показателей предыдущего квартала

- Первый квартал

- Второй квартал

- Третий квартал

- Четвертый квартал

- Как рассчитать лимит выручки в 2019 году

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Какими бывают авансовые платежи по налогу на прибыль

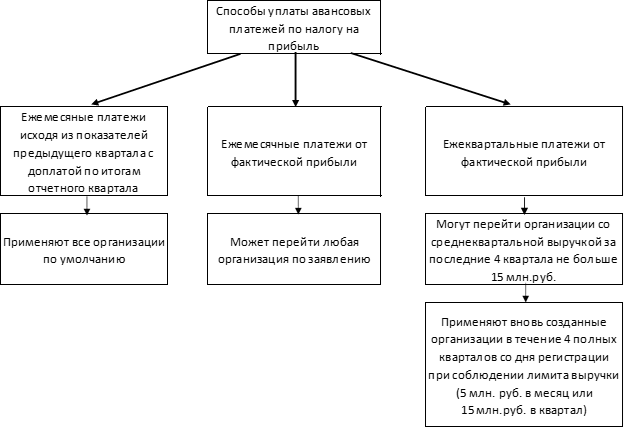

Согласно Налоговому кодексу, у организаций есть три варианта оплаты авансов, и каждый предполагает особый порядок расчета:

Варианты оплаты авансов

Расчет авансовых платежей по налогу на прибыль исходя из показателей предыдущего квартала

При этом способе каждый месяц текущего квартала фирма перечисляет авансовые платежи, которые рассчитывают на основе показателей предыдущего квартала. По окончании квартала рассчитывают налог уже от фактических показателей отчетного квартала, вычитают перечисленные авансы и делают доплату (если есть).

Пример:

В IV квартале 2018 года ООО «Сезам» платило ежемесячные авансовые платежи по 100 000 рублей.

Налоговая база и начисление авансовых платежей:

| I квартал | 3 000 000 | 600 000 | 100 000 | 28.01.2019г. |

| 100 000 | 28.02.2019г. | |||

| 100 000 | 28.03.2019г. | |||

| 300 000 | 28.04.2019г. | |||

| I полугодие | 5 000 000 | 1 000 000 | 200 000 | 28.04.2019г. |

| 200 000 | 28.05.2019г. | |||

| 200 000 | 28.06.2019г. | |||

| — 200 000 (переплата) | Нет платежа | |||

| 9 месяцев | 10 000 000 | 2 000 000 | Зачтена переплата | 28.07.2019г. |

| 66 667 (частично зачтена переплата) | 28.08.2019г. | |||

| 133 333 | 28.09.2019г. | |||

| 600 000 | 28.10.2019г. | |||

| 2019 год | 15 000 000 | 3 000 000 | 333 334 | 28.10.2019г. |

| 333 333 | 28.11.2019г. | |||

| 333 333 | 28.12.2019г. | |||

| 0 | 28.03.2020г. |

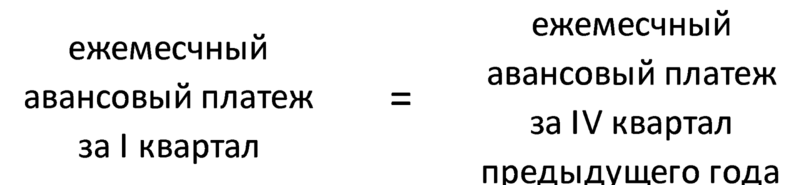

Первый квартал

Авансовый платеж 1 квартал

В первом квартале расчеты делать не нужно, т.к. ежемесячный авансовый платеж уже известен. Он равен ежемесячному авансовому платежу в IV квартале предыдущего года.

То есть в январе, феврале и марте вы будете платить столько же, сколько в октябре, ноябре и декабре прошедшего года. (п.2 ст. 286 НК РФ).

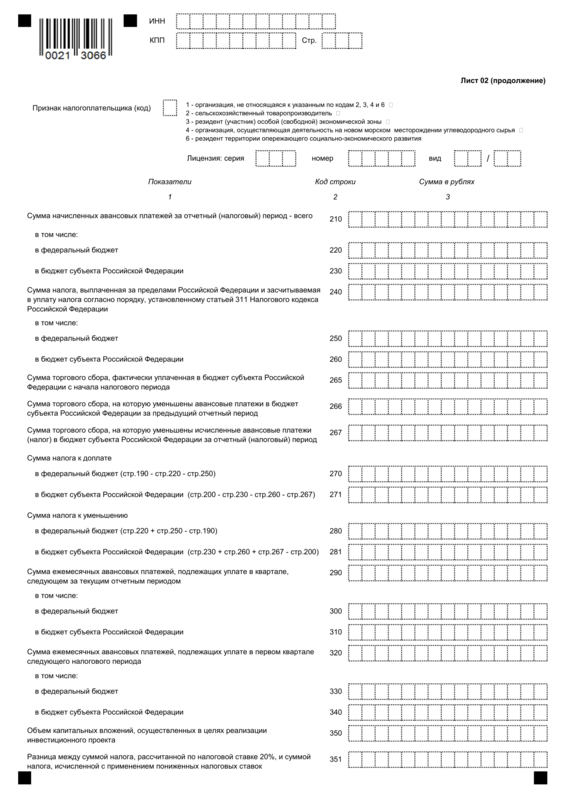

В декларации за I квартал строка 210 листа 02 будет равна строке 320 того же раздела декларации за 9 месяцев прошлого года.

Лист 02

Когда квартал закончится, посчитайте аванс уже по фактической прибыли за этот квартал. Из него сминусуйте то, что уже заплатили в первые три месяца года. То, что осталось – это и есть сумма к доплате по итогам квартала. Если разница получилась отрицательная, значит возникла переплата.

В декларации из строки 180 отчета за I квартал вычтите значение строки 210. Результат распределите по бюджетам и отразите в строках 270 и 271, или 280 и 281, если результат отрицательный.

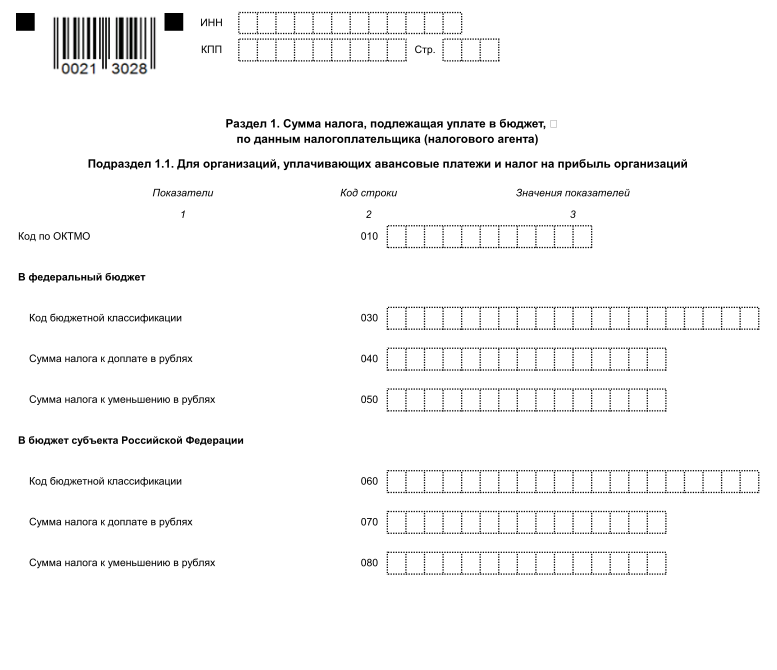

Этот же результат отразите в подразделе 1.1 раздела 1 декларации по налогу на прибыль за I квартал, в строках 040-050 или 070-080.

Подраздел 1.1

Если по итогам 9 месяцев прошедшего года компания сработала в убыток и поэтому в IV квартале авансы не платила, то в январе, феврале и марте авансов к уплате тоже не будет.

В нашем примере ООО «Сезам» в январе, феврале и марте 2019 года по аналогии с 4-м кварталом 2018 года платило по 100 тысяч рублей авансов.

Фактическая прибыль за первый квартал 3 млн.руб.

3 млн. х 20% = 600 тыс. – столько организация должна бюджету по итогам первого квартала.

300 тысяч уже заплатили, значит к доплате остается еще 300. Из них 255 тыс. в федеральный бюджет (стр. 270) и 45 в местный (стр. 271).

Второй квартал

Авансовый платеж за 2 квартал

В листе 02 декларации за I квартал строки 180 и 290 будут равны.

Получившуюся сумму распределите по бюджетам и укажите в декларации по налогу на прибыль за I квартал: в строках 290-310 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Подраздел 1.2

Чтобы узнать сумму к доплате по итогам полугодия, из строки 180 полугодовой декларации вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1. раздела 1.

В нашем примере 20% от прибыли, полученной в первом квартале – это 600 тысяч рублей. Значит в апреле, мае и июне ООО «Сезам» перечисляет по 200 тысяч рублей.

Прибыль ООО «Сезам» по итогам полугодия составила 5 млн.руб.

Начисленная сумма авансовых платежей нарастающим итогом 1 млн.руб.

Минусуем 600 тысяч, которые уже перечислили в первом квартале, и 600 тысяч – во втором. Видим, что у ООО образовалась переплата в 200 тысяч рублей. Ее можно будет зачесть в будущем периоде.

Переплату нужно отразить в полугодовом отчете: строках 280 (разница между стр. 190 и 220) и 281 (разница между стр. 200 и 230) и в подразделе 1.1.

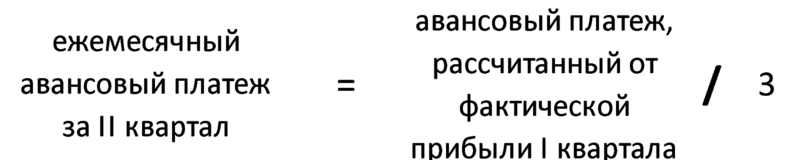

Третий квартал

Авансовый платеж за 3 квартал

То есть из строки 180 декларации за I полугодие вычтите тот же показатель из отчета за I квартал. Результат отразите в строке 290 полугодовой декларации.

Получившуюся сумму распределите по бюджетам и укажите в декларации по налогу на прибыль за I полугодие: в строках 290-310 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Для определения доплаты (или переплаты) из строки 180 декларации за 9 месяцев вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1 раздела 1.

В нашем примере (1 млн. – 600 тыс.) : 3 = 133,33 тыс.руб. – к перечислению в июле, августе и сентябре. В июле платить не придется, потому что зачли переплату текущего квартала. В августе зачли остаток переплаты и к перечислению осталось 66 667 тыс.руб. В августе перевели 133 333 рубля.

Налоговая база по итогам 9 месяцев – 10 млн.руб.

Авансовый платеж за третий квартал нарастающим итогом – 2 млн.руб. (20% от 10 миллионов).

К доплате по итогам третьего квартала за минусом аванса за первое полугодие и сумм, уплаченных (и зачтенных) в июле, августе и сентябре:

2 млн. – 1 млн. – 400 тыс. = 600 тыс.руб.

Четвертый квартал

Авансовый платеж за 4 квартал

То есть из строки 180 декларации за 9 месяцев вычтите аналогичный показатель из отчета за полугодие. Результат отразите в строке 290.

Получившуюся сумму распределите по бюджетам и укажите в декларации за 9 месяцев: в строках 290-310 и 320-340 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Для определения доплаты (или переплаты) из строки 180 годовой декларации вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1. раздела 1.

В годовом отчете подраздел 1.2 не заполняйте, потому что в первом квартале будущего года авансовые платежи будут такими же, что и в IV квартале предыдущего.

Доплату переведите в бюджет до 28 марта.

В нашем примере (2 млн. – 1 млн.) : 3 = 333,33 тыс.руб. – к перечислению в октябре, ноябре и декабре.

Фактическая прибыль по итогам года – 15 млн.руб.

Авансовый платеж по итогам года – 3 млн.руб. (20% от 15 миллионов).

Доплачивать по итогам четвертого квартала ничего не нужно, потому что за минусом авансового платежа за 9 месяцев и сумм, уплаченных в октябре, ноябре и декабре, остается ноль:

3 млн. – 2 млн. – 1 млн. = 0

Мы не допускаем ошибок

Автоматизируем ваш учёт и отчётность за 10 минут

Источник: www.moedelo.org