Бизнес приносит убытки, а вы не понимаете нужно больше продавать или пора закрывать лавочку. Покупатель просит скидку, а вы не знаете можно ли ее дать. CDO сервиса управления финансами Genplace Алексей Иванов рассказывает как рассчитать маржинальный доход и точку безубыточности, чтобы избежать таких ситуаций.

6474 просмотров

Продолжаю транслировать на vc.ru серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерский учет и отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ – штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Если вам знакомы ситуации, когда:

- бизнес приносит убытки, а вы не понимаете нужно больше продавать или пора закрывать лавочку;

- инвестор хочет получить конкретную сумму прибыли, а вам непонятно какие продажи для этого придется сделать;

- покупатель просит скидку, а вы не знаете можно ли продать по такой цене и не скатиться в убытки.

Значит, пора считать маржинальный доход и точку безубыточности — для этого не нужно быть бухгалтером. Но немного теории освоить придется.

ЕСЛИ БИЗНЕС ДОЛГО НЕ ПРИНОСИТ ПРИБЫЛИ..

Постоянные и переменные затраты

Для решения разных задач финансовые аналитики используют несколько классификаций затрат. Одна из важнейших – по отношению к объему производства. В ней выделяют два вида затрат:

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства – тем больше переменные затраты и наоборот. Например, это:

- стоимость сырья, из которого изготовлена продукция;

- стоимость энергоресурсов, потраченных производством;

- сдельная зарплата работников, которые произвели продукцию;

- социальные отчисления с этой зарплаты.

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведете в текущем месяце, они все равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

Пример 1.

Кондитерская производит тортики. Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера + социальные отчисления с нее – еще 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это – переменные затраты.

Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в Инсте. Это – постоянные затраты. Если компания произведет 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные – 30 000 руб. Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков).

Постоянные – по-прежнему 30 000 руб.

В чистом виде постоянные затраты – это сферический конь в вакууме. В теории управленческого учета обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объема производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Что делать, если бизнес перестал приносить прибыль. 5 пошаговых действий к прибыли

Пример 2.

Реклама в Инсте неожиданно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объем производства будет примерно таким. Если спрос снова снизится до 100 тортиков – придется уволить лишний персонал и переехать обратно.

Постоянные затраты при этом снизятся. Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

1. Маржинальный доход.

2. Точку безубыточности.

Маржинальный доход

Маржинальный доход (Profit Margin) – типичный пример неправильного перевода английской терминологии. Правильно – маржинальная прибыль, но буду оперировать устоявшимся словосочетанием.

Зачем мне считать маржинальный доход?

Расчет маржинального дохода позволяет понять максимальный уровень постоянных расходов, которые компания может себе позволить. Маржинальный доход покрывает постоянные расходы и прибыль до налогообложения.

Если он меньше нуля, то не отбиваются даже расходы на производство. Это значит, что каждая произведенная единица продукции увеличивает убытки, и ситуацию не спасет ни классный маркетинг, ни крутейшая команда управленцев. Нужно либо пересматривать производственный процесс, либо переключаться на другую продукцию.

Если маржинальный доход больше нуля, то нужно наращивать объем продаж. Каждая проданная единица продукции будет приносить деньги, которые можно потратить на хранение, рекламу и управление

Как считать?

Это разница между выручкой и переменными расходами за период.

Пример 3.

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы с отчислениями в социальные фонды – 45 тыс. руб. Аренда точки с кофемашиной – 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб.

Что ему нужно сделать, чтобы максимально улучшить финансовый результат: удвоить продажи, уполовинить продажи или закрыть кофейню?

Нужно рассчитать маржинальный доход при разных стратегиях продаж. Стоимость зёрен на один стаканчик и самого стаканчика — переменные расходы. Они увеличиваются на 25 руб. при каждой продаже. Зарплата баристы и аренда — постоянные расходы. Они останутся неизменными, если объем продаж увеличится или уменьшится.

Маржинальный доход при текущем положении дел = 1000 стаканчиков * (100 руб. — 25 руб.) = 75 руб. Значит, на покрытие постоянных расходов остается 75 тыс. руб. Неплохо, но постоянные расходы составляют 85 тыс. руб., поэтому владелец кофейни терпит убытки.

Вариант 1: удвоить продажи.

Маржинальный доход = 2000 стаканчиков * (100 руб. — 25 руб.) = 150000 руб. Из них 85 тыс. руб. уйдет на покрытие постоянных расходов, оставшиеся 65 тыс. руб. — прибыль.

Вариант 2: уполовинить продажи.

Маржинальный доход = 500 стаканчиков * (100 руб. — 25 руб.) = 37500 руб. Постоянные расходы никуда не делись, поэтому убыток увеличится до 47500 руб.

Вариант 3: закрыть кофейню. Маржинальный доход = 0 руб. Постоянные расходы = 0 руб. Финансовый результат = 0 руб.

Таким образом, кофейне стоит увеличивать объем продаж. Конечно, 65 тыс. руб. может оказаться недостаточно, чтобы удвоить его. Тогда нужно понять какие вложения приведут к росту продаж, достаточному для покрытия постоянных расходов.

Пример 4.

Маркетинговое агентство обещает за 100 тыс. руб. обеспечить дополнительный приток 2000 клиентов в месяц.

Маржинальный доход = 3000 стаканчиков * (100 руб. — 25 руб.) = 225000 руб.

На покрытие постоянных расходов уйдет 85 тыс. руб. + 100 тыс. руб. = 185 тыс. руб.

Оставшиеся 40 тыс. руб. — прибыль.

Главное — не забывать, что постоянных расходов в реальном мире не существует. Есть условно-постоянные, которые при значительном росте объемов производства тоже будут увеличиваться.

Где взять исходные данные?

К сожалению, здесь бухгалтерская отчетность не всегда выручает. Грубый аналог маржинального дохода — валовая прибыль (ст. 2100 отчета о финансовых результатах). Но для точного определения маржинального дохода нужно:

- взять аналитику по счетам учета затрат (счета 20-29, 44);

- определить какие затраты переменные, а какие постоянные;

- пересчитать себестоимость продаж (счет 90.2), очистив ее от постоянных расходов;

- вычесть эту сумму из выручки.

Точка безубыточности

Точка безубыточности (Break-even Point) – это объем продаж, при котором компания не получает ни прибыли ни убытков. Доходы в точке безубыточности равны расходам. Точка безубыточности определяется в натуральном и денежном выражении.

Зачем мне считать точку безубыточности?

Точка безубыточности позволяет понять каков должен быть минимально возможный объем продаж. Если продажи будут ниже точки безубыточности, компания понесет убытки. Если выше – получит прибыль. Расчет точки безубыточности отвечает на вопросы:

- Насколько можно увеличить расходы без сваливания в убытки? Например, если нужно понять можете ли вы позволить себе нанять дополнительный персонал или приобрести новое оборудование.

- Насколько можно уменьшить доходы без сваливания в убытки? Например, если нужно понять какую скидку вы можете дать покупателю или возможно ли предложить цену ниже рыночной.

- Сколько нужно продать для получения заданного уровня прибыли? Например, если нужно понять реальны ли ожидания инвестора.

Как считать?

ТБ в натуральном выражении = Постоянные расходы / (Цена единицы продукции – Переменные расходы на единицу продукции)

Кстати, показатель в знаменателе – это уже знакомый вам маржинальный доход на единицу продукции.

ТБ в стоимостном выражении = ТБ в натуральном выражении * Цена единицы продукции

Пример 5.

Вернемся к задачке с кофейней. В ноябре продажи не удались: было куплено лишь 1000 стаканчиков кофе. Собственник решил поучаствовать в Черной Пятнице и предложил скидку 50%. Сколько стаканчиков ему нужно продать сегодня, чтобы закончить месяц без убытка? В субботу кофейня не работает, поэтому продаж в ноябре больше не будет.

Стоимость зерен на один стаканчик и самого стаканчика (25 руб.) – это переменные расходы. Остальные расходы (85 тыс. руб.) – постоянные. Если бы мы считали точку безубыточности в начале месяца, то расчет выглядел бы так:

ТБ = 85 000 руб. / (100 руб. – 25 руб.) = 1134

То есть при продаже стаканчика кофе за 100 руб. кофейня начнет приносить прибыль с 1135-го стаканчика. Но большая часть месяца уже прошла. До Черной Пятницы уже было продано 1000 стаканчиков. Это позволило получить 75 тыс. руб. маржинального дохода. Поэтому за день нужно отбить лишь оставшиеся 10 тыс. руб. постоянных расходов.

Но и цена уже не 100 руб. за стаканчик, а 50 руб.

ТБ1 = 10 000 руб. / (50 руб. – 25 руб.) = 400

Зная точку безубыточности, владелец кофейни должен задать себе вопрос: «Реально ли при такой цене продать столько кофе?». Если да, то скидку нужно делать. Если нет – надо сравнить какой вариант принесет меньше убытка.

Пример 6.

Собственник считает, что за полцены реально продать 100 стаканчиков. А без скидки – 20.

Маржинальный доход со скидкой = (50 руб. – 25 руб.) * 100 = 2500 руб. Убыток 7500 руб.

Маржинальный доход без скидки = (100 руб. – 25 руб.) * 20 = 1500 руб. Убыток 8500 руб.

Значит, скидку надо дать.

Пример 7.

Владелец кофейни хочет получить от акции прибыль не меньше 5 тыс. руб. Значит, выручка должна покрыть не только постоянные расходы, но и желаемую прибыль.

ТБ с прибылью = (10 000 руб. + 5 000 руб.) / (50 руб. – 25 руб.) = 600

Думаю, бариста не вывезет. Может пообещать ему премию?

Пример 8.

За дополнительные 10 тыс. руб. бариста клянется умереть на работе. Значит, выручка должна покрыть еще и эту сумму.

ТБ с прибылью и премией = (10 000 руб. + 5 000 руб. + 10 000 руб.) / (50 руб. – 25 руб.) = 1000

Умрет, но не продаст. Останавливаемся на реалистичном варианте с продажей 200 стаканчиков за полцены.

Где взять исходные данные?

Здесь справедливо все то, что я писал для маржинального дохода. Бухгалтерский учет содержит необходимую информацию, но ее нужно извлечь со счетов 20-29, 44, 90. Ваш бухгалтер должен это знать и уметь, если обладает хотя бы средней квалификацией.

Алексей Иванов — директор по развитию Genplace — сервиса управления финансами компании

Источник: vc.ru

В два раза повысили рентабельность собственного капитала:

с 5% до 11% в квартал

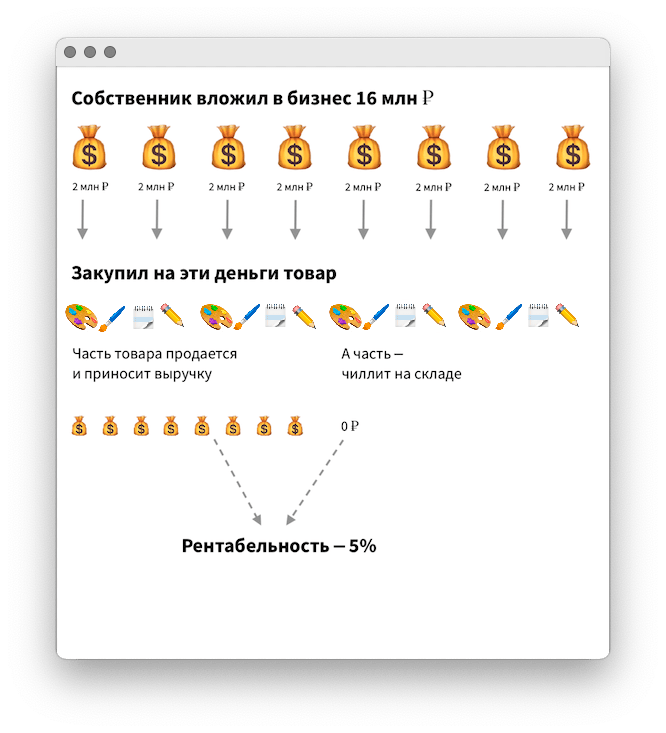

Компания, о которой пойдет речь в этом кейсе, очень маленькая. Это розничный магазин товаров для творчества: красок, кисточек, бумаги, картона и бусинок. Так ее и назовем — «Бусинка». У компании одно помещение, всего 15 сотрудников и интернет-магазин — бизнес скорее микро, чем малый. И вот в этом микробизнесе мы нашли складских запасов на 8 млн рублей.

Запасы на 8 млн рублей для такого бизнеса — очень много. Это как если бы ларек с шаурмой на районе закупил три тонны курицы и тонну сырного соуса. Сейчас объясню, почему это плохо и как мы с этим разобрались.

«Бусинка» — это выдуманное название, мы его придумали, чтобы сохранить конфиденциальность клиента. А вот история реальная.

Вложения собственника в «Бусинку» приносили 5% в квартал

Итак, чтобы понять, почему запасы «Бусинки» на 8 млн рублей — это очень много, нужно сначала разобраться с двумя терминами: собственным капиталом и рентабельностью собственного капитала.

Собственный капитал — это все активы компании за минусом ее долгов и обязательств. Чтобы посчитать собственный капитал, нужно суммировать все вложения собственника в бизнес: покупку помещения, стартовый капитал, затраты на закупку товаров, витрин, мебели, техники, а затем отнять от этой суммы долги и обязательства, например кредиторку перед поставщиками картона. Считаются вложения и на старте, и в процессе работы.

Короче, собственный капитал — это всё, что собственник вложил в бизнес.

Рентабельность собственного капитала показывает, под сколько процентов годовых в бизнесе крутятся вложения собственника. То есть сколько вложения собственника приносят денег сверху:

(чистая прибыль / собственный капитал) * 100%

Например, если собственник за год вложил в бизнес 15 млн рублей, а заработал чистыми 5 млн рублей, значит, рентабельность его собственного капитала такая:

(5 млн ₽ / 15 млн ₽) * 100% = 33%.

Рентабельность показывает, насколько выгодно заниматься бизнесом. Рентабельность в 33% — это как положить деньги в банк под 33% годовых — хорошая инвестиция.

Но бывают компании, у которых рентабельность собственного капитала равна ставке по депозиту — около 4% или чуть больше. Вести такой бизнес смысла нет: проще и правда положить деньги на депозит. Денег будет столько же, а суеты и рисков в разы меньше.

Чтобы бизнес приносил больше денег, нужно было избавиться от залежавшихся товаров

У «Бусинки» с рентабельностью всё было нормально: бизнес приносил собственнику 5% за квартал — это больше, чем на депозите в банке. Но можно было сделать лучше.

Дело в том, что не весь собственный капитал «Бусинки» работал — товары на 8 млн рублей просто лежали на складе и не приносили ни-че-го.

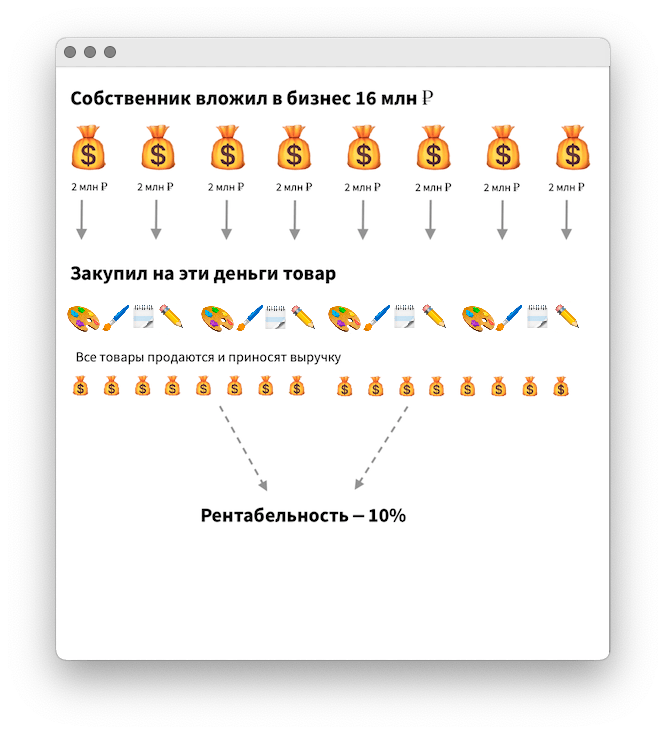

Запасы на складе — это зона роста. Если их распродать, то рентабельность собственного капитала вырастет. И вложения в бизнес будут приносить собственнику не 5% за квартал, а уже 10% — так работает математика.

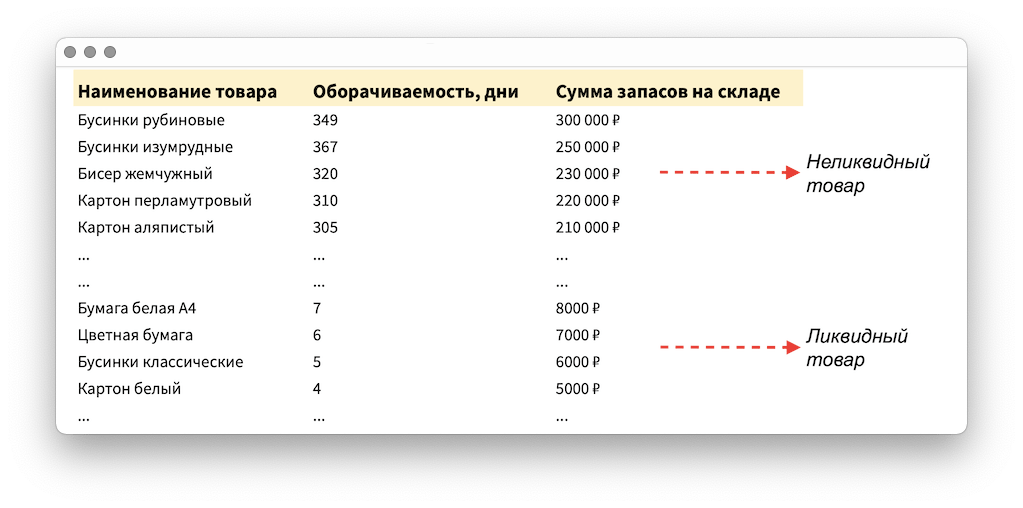

Зона роста есть, значит, идем в нее и растём. Но сначала нужно было определить: а какие именно товары залежались? Для этого я провел анализ оборачиваемости — посчитал, за сколько дней какие товары продаются и превращаются обратно в деньги. Сегодня магазин купил товар у поставщика, а завтра продал — оборачиваемость 1 день, сегодня купил, а продал через год — оборачиваемость 365 дней.

В такую табличку я собрал все товары «Бусинки», проанализировал их по оборачиваемости и увидел неликвид — это товары, которые не продаются полгода, год или дольше. Но вообще-то это не просто товары, а замороженные в виде бусинок и картона деньги собственника. Если их разморозить, как раз получится увеличить рентабельность собственного капитала.

Подключили гипноз и НЛП, чтобы быстрее распродавать неликвид

Нет, конечно. Гипноз и НЛП обошлись бы компании слишком дорого, поэтому мы использовали традиционные методы:

составили список товаров, которые нужно продать в первую очередь;

довели список до персонала и привязали к товаром из него мотивацию: с продажи обычного товара продавец получал премию, условно, в 0,5%, а с неликвидного — 1%;

стали давать покупателям скидки, чтобы продать неликвид хотя бы по себестоимости и разморозить деньги;

в интернет-магазине стали выводить эти товары наверх, чтобы покупатели их видели первыми и так далее.

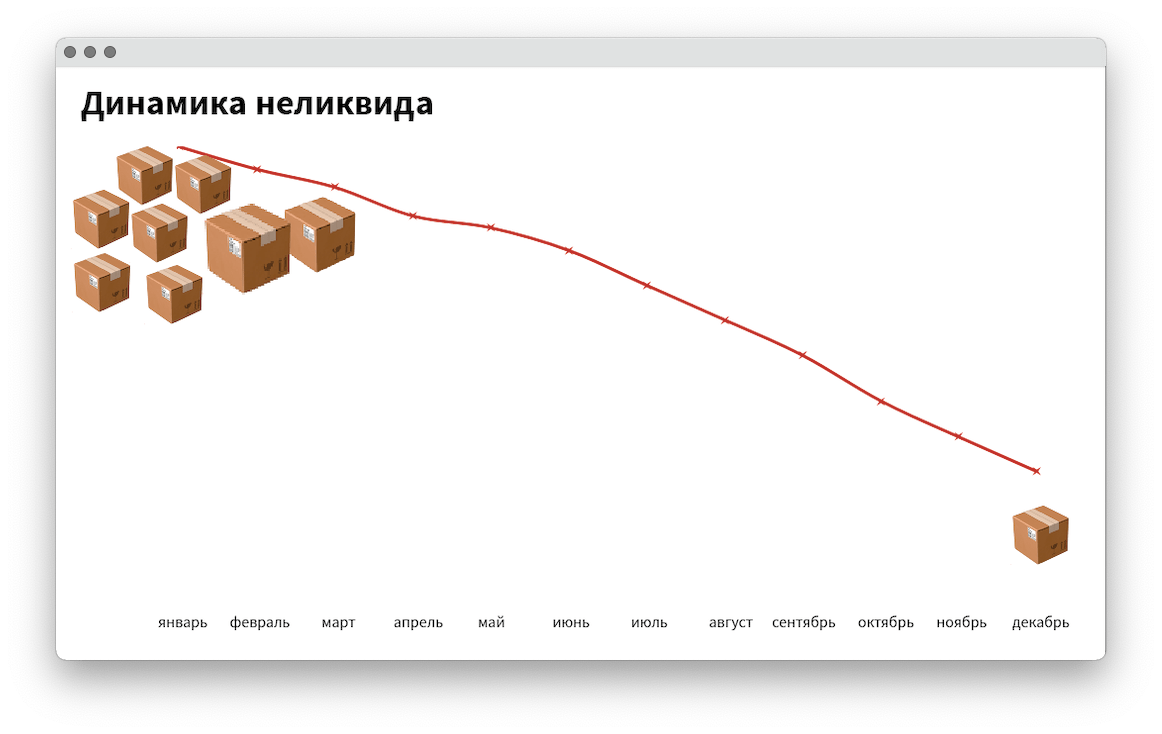

Список пересобираем каждый месяц и снова повторяем все действия: доводим до продавцов, даем скидки и так далее. Тут нет магии. Компания просто фокусируется на продаже неликвида, уделяет этому внимание и постепенно размораживает свои деньги:

Начали активнее продавать высокомаржинальные товары

Разморозка неликвида — долгосрочное мероприятие, продать все залежи товаров быстро и моментально увеличить рентабельность не получится. Но можно зарабатывать больше уже сейчас.

Чтобы уже сейчас получать больше выручки, нужно активно и целенаправленно продавать высокомаржинальные товары. Это те, на которые «Бусинка» делает высокую наценку, например, уникальные материалы для скрапбукинга, которые больше нигде не купить.

Но ассортимент у магазина большой и навскидку сказать, что упор нужно делать на такие-то и такие-то товары невозможно. Этот список не помещается ни в уме, ни в табличке. Поэтому я проанализировал все товары отдельно по категориям и в каждой выделил высокомаржинальные позиции. Условно, так:

| Наименование | Наценка, руб. | Маржинальность, % |

| Картон цветной с переливами | 150 ₽ | 300% |

| Бумага крафтовая | 100 ₽ | 270% |

| Бусинки белый | 50 ₽ | 250% |

| Бусинки черные | 45 ₽ | 220% |

| Бисер стеклянный | 40 ₽ | 200% |

| … | … | … |

И на основе этого анализа, магазин каждый месяц выдавал продавцам еще один список — но уже не с неликвидом, а с высокомаржинальными товарами.

Дальше работали продавцы и немного маркетинга: берем самый высокомаржинальный товар и кладем его на витрине на уровне глаз, на сайте тоже ставим повыше. Покупатели видят этот товар и покупают активнее, а магазин получает больше выручки.

В итоге бизнес стал работать вдвое эффективнее

У «Бусинки» было слишком много складских запасов — на 8 млн рублей, они лежали мертвым грузом и не продавались, поэтому собственный капитал приносил 5% в квартал. В целом, это нормально, но хотелось сделать лучше.

И чтобы сделать лучше, то есть повысить рентабельность собственного капитала, мы разобрались с запасами:

определили товары, которые залежались на складе — это те, что не продавались в течение полугода, года или дольше;

стали продавать залежавшиеся товары активнее и привязали к их продажам мотивацию продавцов;

выделили высокомаржинальные товары и тоже стали держать на них фокус — это помогло получать больше прибыли.

В итоге собственный капитал стал приносить не 5% в квартал, а уже 11% — эти проценты в мире финансов как раз и называются рентабельностью собственного капитала. Такая рентабельность показывает, под какой годовой процент крутятся деньги собственника в бизнесе, и оценить ее можно двумя способами:

как абсолютное число. Рентабельность собственного капитала должна быть больше, чем годовая доходность депозита. У нас получилось 11% за квартал — это точно больше ✅

в динамике. Показатель должен расти. Если падает, значит, есть проблема с чистой прибылью: те деньги, что собственник вложил в бизнес, например, в запасы, генерируют слишком мало прибыли. У нас динамика положительная — рентабельность выросла в два раза ✅

Как начать работать с нашим финдиректором

Вот такая история. Компания накопила складских запасов на 8 млн рублей, и поэтому собственный капитал приносил собственнику 5% в квартал. В целом, это нормально, но можно сделать лучше. Для этого мы проанализировали оборачиваемость запасов, выявили те, что оборачиваются слишком медленно и замотивировали персонал продавать их активнее.

А еще — определили высокомаржинальные товары и на них тоже сделали упор. В итоге увеличили рентабельность собственного капитала с 5 до 11% в квартал.

Наши финдиректора работают с любым бизнесом: торговыми и промышленными компаниями, автосервисами и салонами красоты, стоматологиями и маркетплейсами, и всеми остальными.

С любой компанией финдиректор работает в онлайне, поэтому город не важен. Да, и страна тоже: с бизнесом из СНГ и Европы тоже сотрудничаем.

Финдиректор наводит порядок в финансах бизнеса, внедряет отчеты и финансовое планирование, а иногда помогает разобраться со складскими запасами, — в общем, делает всё, чтобы вместе с собственником увеличивать эффективность, а затем и прибыльность бизнеса.

Вы тоже можете поработать с нами. Но сначала предлагаем подробнее узнать о работе финансового директора и о том, чем он будет полезен именно вашей компании. Для этого запишитесь к нам на онлайн-экскурсию ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Источник: noboring-finance.ru

Должны ли стартапы фокусироваться на прибыли?

Очень полезная статья как для инвесторов, которые проводят оценку молодых компаний для финансирования, так и для предпринимателей, которые хотят привлечь венчурный капитал и превратить свою компанию в крупную корпорацию. Марк Састер, партнер Upfront Ventures, раскладывает по полочками экономику стартапа и объясняет, как оценить прибыльность проекта.

Марк Састер:

Меня поражает, когда журналист пишет статью о перспективном стартапе (например, готовящемся к публичному размещению акций), и презрительно выдает: «Они даже не приносят прибыли!».

Я привожу в пример журналистов, потому что именно они поддерживают миф о том, что прибыльность- ВСЕГДА в приоритете, и я слышу, как многие предприниматели, даже самые адекватные, повторяют ту же мантру.

Между прибылью и ростом компании существует нормальная взаимосвязь. Чтобы обеспечить более быстрый рост, необходимо сейчас найти ресурсы для инвестиций, которые начнут приносить результаты только через полгода-год. Это объясняется проще всего на примере менеджеров по продажам.

Если вы наймете 6 менеджеров по продажам с зарплатой по 120 000 долларов в год, то ваши месячные расходы увеличатся на 60 000 долларов, хотя эти менеджеры по продажам могут еще 4-6 месяцев не приносить никакого дохода. И в первом квартале у вас будет прибыли на 180 000 долларов меньше, чем если бы вы их не нанимали. Я понимаю, что это все вроде и так понятно, но даже очень сообразительные люди забывают эту простую арифметику при расчетах прибыльности.

Не всегда правильно нанимать больше сотрудников. Нужно понимать, принесут ли они прибыль в течение ближайшего года, или есть ли у вас доступ к сравнительно дешевому капиталу (что это за понятие?), чтобы покрыть потери, пока ваши инвестиции не начнут приносить плоды.

Большинство компаний (более 98%) в мире (даже технологические стартапы) должны концентрироваться на прибыли. Прибыльность дает тот уровень свободы, который недостижим при использовании денег других людей.

• У вас будет преимущество при привлечении инвестиций (многие инвесторы не ищут возможности построить огромную корпорацию и ценят вашу способность вести прибыльное дело)

• Прибыльность дает больше вариантов инвесторам вернуть вложения. В то время как Google и Facebook могут позволить себе купить компанию ради ее сотрудников (по крайней мере по данным к декабрю 2011 г.), многие организации даже не допускают мысли купить неприбыльную компанию. Когда они оценивают вашу компанию, их размышления примерно таковы: «Сколько времени пройдет прежде чем я верну себе деньги, которые потратил на приобретение компании?» Если компания не приносит прибыли, то вы для них лишь статья расходов.

• Прибыльность, несомненно, делает компанию более устойчивой в тяжелые времена.

Черты предпринимателя, который не должен концентрироваться на прибыли:

— он имеет, или думает, что имеет возможность построить чрезвычайно масштабируемый бизнес через интернет;

— он имеет доступ к инвесторам, которые готовы помочь построить интернет проект.

И как я люблю повторять:

«Если ваша идея действительно блистательна, то на рынке это заметят, и найдутся желающие конкурировать с вами. Если вы лидируете на рынке, то заблаговременное привлечение капитала и инвестиций поможет при появлении конкурентов. Если вы этого не сделаете, сделает кто-то другой».

Подробнее:

Я часто обсуждал этот вопрос со многими начинающими предпринимателями. Они уже привлекли 2-3 млн долларов, создали продукт, у которого есть какие –то зацепки на рынке, достигли отметки дохода в 1 миллион долларов. На этом моменте основатель чувствует, что он уже в шаге от получения прибыли, и обещает себе снизить затраты в предстоящем году и попытаться получить первую прибыль. Он не хочет больше зависеть от инвесторов.

На это я отвечаю вопросом: «Какую цель вы преследуете? Вы стремитесь продать компанию в следующем году или через год? Вы планируете содержать маленькое дело, но которое приносит стабильный доход? Вы видите возможность привлечение венчурного капитала в будущем для ускорения развития компании?»

В кругах, в которых я вращаюсь, встречается много людей, желающих построить крупную корпорацию –и на определенном этапе понадобится привлечь венчурный капитал. И для этого понадобятся заемные средства. Я часто указываю на то, что при этом инвесторы намного больше озабочены ростом компании, а не прибылью, поэтому надо быть весьма осторожным, чтобы не срубить ненароком сук, на котором вы сидите. Я, конечно, понимаю желание все контролировать, для чего в сущности и нужна прибыль. Но не стоит жертвовать инвестициями в рост компании в погоне за прибыльностью.

Представители венчурного фонда только усмехнутся, узнав, что вы с помощью инвестиций в 3 млн долларов за три года добились прибыльности в 1,5 млн. Тяжелая правда жизни. Вот если бы за три года вы значительно увеличили количество клиентов, не сильно акцентируя своё внимание на прибыльности- тогда другое дело. Если бы вы потратили 3 года на совершенствование супер-инновационной технологии- то это тоже впечатлило бы сильнее. Но если вы всего лишь снизили темпы развития с целью получить прибыль, то вам понадобится в другом месте искать средства для дальнейшего роста.

Когда я изучаю отчеты о доходах компании (также называемые “отчет о прибылях и убытках”), я первым делом смотрю на строчку с доходом. При оценке компании стоит обратить внимание на то, растет ли уровень дохода компании.

Я всегда говорю об этом журналистам, которые спрашивают меня о биржевых акциях. Если взять, к примеру, две компании, у каждой из которых по 100 млн долларов прибыли, у них могут быть совершенно разные перспективы на будущее. Одна может увеличивать доход на 50% каждый год, а другая – лишь на 5%.

Даже если у обеих компаний одинаковый коэффициент прибыльности (прибыль/ доход), у первой компании дела будут идти намного лучше к концу года. И в то время, как самым простым способом оценки компании считается оценка соотношения цены акции к прибыли, не стоит также забывать о таких показателях как соотношение цена/прибыль/рост.

Инвесторы ценят рост

Ценность компании –это ожидаемая прибыль от будущих денежных потоков, которые будут заработаны на сегодняшних вложениях (как известно, доллар в следующем году будет стоить меньше чем сегодня) и компания, которая растет быстрее, заработает больше в будущем.

И для начала, при оценке компании, оцените темпы ее роста. Оценка только лишь прибыли компаний не даст четкого понимания, какая из них имеет более радужные перспективы.

А когда оцениваются новые компании (а фонды венчурного капитала зачастую присматриваются к новичкам), необходимо оценивать именно прирост клиентов, а не рост прибыли.

Важно, какой характер носит прибыль вашей компании.

Когда я провожу оценку прибыльных компаний, мне важно понять, как именно она получает доход. Прибыль приносит один продукт или линейка продукции? 80% дохода обеспечивают 20% клиентов или 3 самых крупных клиента приносят 80% дохода?

Это «концентрация прибыли», и чем больше прибыль сконцентрирована, тем выше риск уменьшения прибыли в будущем.

Я также пытаюсь разобраться, как формируется цена на продукт, как конкуренты определяют цену своего продукта, каковы перспективы ценообразования в будущем? Быстрый рост на рынке сходит на нет при ужесточении конкурентной борьбы и соответственного падения цен.

Доход доходу рознь

Но не все так просто и не достаточно оценить количество долларов в строке «доходы». Например, посмотрите на график внизу. Вы заметите, что хотя у обоих компаний годовой доход одинаковый, у компании 1 намного выше рентабельность, потому что себестоимость реализации (СР) намного ниже.

Себестоимость реализации – это стоимость каждой сделки продажи для компании. Например, если вы продаете свой продукт через третьи стороны, которые берут себе 30% с каждой продажи, то показатель СР составляет 30% от дохода (если нет других расходов, связанных с продажами).

Приведенный график не является исключением из правил. Первая компания- это обычная компания, занимающаяся ПО, которая продает свой продукт напрямую (через своих менеджеров по продажам или через интернет). У многих компаний- разработчиков ПО рентабельность равна 85-90%, почему они и являются исторически привлекательным сектором бизнеса.

Компания 2 может представлять компанию-посредника, которой платят рекламные сети за размещение объявлений на сайтах издателей, и за это компания отдает 85% полученной прибыли издателю. Для посредника нормально забирать от 15% до 30% стоимости продажи.

Это может быть и туристический сайт, который получает процент за продажу авиабилетов. Компаниям нравится смотреть на большие цифры в колонке «доход», но это часто вводит в заблуждение. Даже если вы продали авиабилеты United Airline стоимостью 500 млн$, полученная сумма не составляет ваш доход. Ваш доход составит 75$ миллионов, которые вы получили в виде процентов за бронь.

Это может быть сайт онлайн коммерции, или флеш-распродаж, которые зарабатывают на продажах одежды, но должны платить высокий процент производителям одежды. Многие подобный сайты являются по сути посредниками. Их рентабельность варьируется между 15-40%.

Наверняка вы сейчас качаете головой и думаете: «Ну да!», но честное слово, даже самые опытные из моих знакомых путают «валовый доход» и «чистый доход». Я сам наблюдал, как люди поражались необычайным доходам сайтов «флеш-распродаж»:

«Компания X уже зарабатывает 100 млн долларов. Поразительный скачок!»

Мм, нет.

Компания получает 100 млн долларов валовой прибыли, а рентабельность составляет 12%, то есть большая часть денег находится в товарах. У многих компаний поначалу эти товары не были даже физически на руках. То есть их прибыль составляет 12 млн.

Это тоже весьма неплохое достижение. Но это не то же самое что 100 млн за два года.

Разве не все компании должны быть прибыльными?

Не обязательно. Давайте рассмотрим следующие компании- разработчиков ПО, у каждой из которых рентабельность составляет 66%.

Показатели обеих компаний одинаковы после одного года существования. Обе привлекли 1,5 миллиона долларов (капитал бизнес-ангела или посевного фонда) на текущие расходы за первый год. Обе компании потратили миллион долларов за первый год.

Рентабельность в 66% вполне нормальна (компании реализуют свой продукт через посредника, который берет себе 33% прибыли), но объем продаж не позволяет покрыть расходы на команду разработчиков, управление, маркетинг, офисные расходы, и т.п. В большинстве интернет-проектов 80% расходов приходится на персонал.

Итак, какая компания лучше?

Ответа на этот вопрос нет. Наивный журналист может сокрушаться, что компания А не прибыльная, или что она типичный онлайн-стартап, не заботящийся о расходах. Ведь они увеличили текущие расходы вдвое при том, что не приносили прибыли.

Что произошло в действительности? Они привлекли 5 миллионов долларов венчурного капитала для расширения бизнеса. Эти деньги пошли на оплату зарплаты новых технических специалистов, чтобы компания могла запустить вторую линию продукции. Наняли команду маркетинговых специалистов для повсеместного продвижения продукта.

Пригласили команду специалистов по развитию бизнеса, которая работает над заключением сделок для включения их продукта в другие продукты с целью повышения потребности. Сняли больший офис для более удобного размещения сотрудников, для повышения привлекательности себя как работодателя.

Если их продукт окажется востребованным на рынке, то эти инвестиции окупятся сторицей.

Посмотрите на следующие годы развития компании:

Хотя компания В проявила больше благоразумия в расходах, получилось, что инвестиции компании А, вложенные в персонал, принесли им больше годового дохода. В конце пятого года компания А заработала уже 14 млн по итоговым подсчетам (прибыль за инвестиционный период), в то время как компания В заработала 5 млн долларов.

На данный момент доход компании А составляет 47 млн долларов в год, а компании В- 12 млн долларов, так что следующий период -с шестого по десятый годы существования- для компании А тоже оказался более удачными.

Я знаю, в какую компанию я бы вложился. Темпы роста очень важны.

Давайте рассмотрим еще более агрессивный сценарий. Например возьмем интернет компанию с «супер быстрым ростом». Из тех, что никому не известные эксперты быстро нарекают бесполезными, ибо они не прибыльные.

Компании понадобилось бы привлечь минимум 35 млн долларов для финансирования своих расходов. А скорее всего, она привлекла 50 млн или больше. Обратите внимание, что они. скорее всего, привлекали инвестиции в несколько раундов, а не за раз.

Безумие? Глупость? Не стоило ли снизить свои текущие расходы, чтобы стать «прибыльной»?

Повторюсь, не все так однозначно. Если рост такой молниеносный, как показано тут, и, ЕСЛИ у них есть доступ к дешевому капиталу, тогда было бы безумием не привлечь венчурные инвестиции и остаться неприбыльной.

Соотношение между прибылью и ростом

Можно повысить прибыль, не вкладывая сегодняшние доллары в завтрашний рост.

Когда очередной журналист примется осуждать Amazon за недостаточную прибыльность, хотелось бы чтоб он понимал следующее. Amazon продолжает расти в таком бешеном темпе, что, конечно, часть своей сегодняшней прибыли, она реинвестирует в собственное развитие.

Если компания растет не достаточно быстро, тогда свою прибыль они должны распределять по-другому, например, возвращать деньги акционерам.

Последний аргумент на тему прибыльности и положительного денежного потока

Еще одна элементарная вещь, но, исходя из моего опыта, и это может оказаться полезным. Многие инвесторы больше переживают о денежном потоке, а не о доходах компании.

Стоит отметить- для тех, кто еще не знает, в чем разница между доходами и движением денежных средств,- что прибыльность и положительный денежный поток- это не одно и тоже.

Можно быть прибыльной компанией, и терять при этом деньги.

И как вам? А вы думали, «прибыльный» означает, что вы зарабатываете деньги?

Отчеты о доходах составляются согласно бухгалтерским стандартам, которые «сопоставляют доходы и расходы за данный период».

Например:

1. Рекламное агентство (посредник) может продать рекламы на сумму 500 000$. Может заключить соглашение с издателем, который дает эти объявления, согласно которому оплачивает его услуги через 14 дней. Рекламодатель же, который купил рекламные объявления, оплатит их через 2 месяца.

Таким образом, я могу показать, что моя компания прибыльная на основе этих цифр в отчете о доходах, но на деле я потратил 500 000 $, которые еще не получил (отрицательный денежный поток).

2. Я мог заключить контракты на общую сумму 1,2 миллиона долларов за 2 года. И таким образом, у меня в месяц получается 50 000 долларов дохода в месяц, согласно отчету о доходах. Но клиент может оплачивать счета к концу квартала. И первые два месяца квартала я буду в минусе.

3.То же самое происходит и с расходами. Я могу купить оборудования на 450 тысяч долларов, и распределю эту сумму на три последующих года, в течение которых, по моим расчетам, оборудование будет использоваться. И каждый год у меня в расходах будет числиться 150 000 долларов, которые я уже потратил.

Марк Састер является партнером Upfront Ventures. Он присоединился к компании в 2007 г, после того как 8 лет уже сотрудничал с Upfront Ventures в качестве предпринимателя «на два фронта».

До прихода в Upfront Марк занимал должность вице-президента по управлению производством в Salesforce.com, после того как компанию выкупила корпорация Koral, где он в свою очередь был одним из основателей и генеральным директором. До Koral, Марк управлял основанной им фирмой BuildOnline- европейской компанией, занимающейся ПО (SaaS), которую впоследствии выкупила группа SWORD. Марк всегда ищет увлеченных предпринимателей для инвестирования в проекты на ранних стадиях развития технологии. Сфера его интересов включает цифровой контент и дистрибуцию, AdTech, потребительские интернет — технологии, и SaaS компании; у Марка имеется внушительный опыт в этом секторе, учитывая, что он основал и продал уже две компании. По ссылке можно почитать его статьи в его блоге Both Sides of the Table («На двух стульях»).

Оригинал статьи можно прочитать по ссылке в блоге.

- startups

- стартап

- стартапы; финансирование; инвесторы

- стартапы; команда; опыт

Источник: habr.com