Бухгалтеры и экономисты знают, что экономические и бухгалтерские затраты и прибыль могут существенно различаться. В чем состоит эта разница? Попробуем разобраться.

В чем разница

Бухгалтерская и экономическая прибыль, несмотря на одинаковое название, имеют существенное различие:

- бухгалтеры считают ее как положительный финансовый результат разницы между полученной от ведения хозяйственной деятельности выручкой и явными, то есть уже оплаченными издержками;

- экономисты считают все возможные затраты, как уже понесенные, так и неявные.

Важно понимать, что если экономическая прибыль положительна, то бухгалтерская прибыль также должна быть. Ведь она должна определяться по такой формуле:

Бухгалтерская прибыль = экономический финансовый результат – неявные издержки.

Таким образом, мы выяснили, что экономическая прибыль меньше бухгалтерской прибыли на величину этих самых неявных издержек. Бухгалтерам они не интересны до тех пор, пока не перейдут в разряд реальных. Потому что бухгалтеры считают и учитывают уже совершенные операции, а экономисты должны планировать работу и долгосрочную рентабельность бизнеса. То есть принимать все возможные доходы и затраты, а также эффективное использование активов организации.

4.4 Издержки фирмы глазами экономиста ч.1

Расходы и доходы

Компания, которая работает и платит налоги, очевидно имеет какую-то выручку и затраты. Последние принято делить на две большие группы:

Обычно кроме затрат планируют еще и доходы, которые можно получить от размещения аналогичной суммы средств в другой области. Чаще всего в роли примера выступает размещение средств в банке под проценты. Это показатель рентабельности, которую могут получить от использования своих средств владельцы бизнеса.

Например, если банк предлагает депозит под 10 % в год, то при размещении таким способом 1 млрд рублей бизнесмен гарантированно получит 1 млн рублей. При этом он не понесет никаких затрат. Значит, в его случае прибыльным будет являться дело, в котором он сможет получить не меньший финансовый результат причем с учетом всех возможных расходов.

Экономика

Экономические и бухгалтерские издержки и прибыль по сути направлены на одно: успешную работу организации. Но работа экономистов позволяет руководству планировать распределение средств:

- если по данным экономистов компания могла получить лучший финансовый результат, чем вышел по расчетам бухгалтеров, необходимо перераспределить ресурсы;

- если бухгалтерский результат оказался выше, то компания работает с максимальной отдачей, и дела идут хорошо.

Но в работе организации возможны и убытки. Такое отрицательное значение рентабельности говорит о том, что собственники компании теряют свой капитал, а доходы не покрывают затрат. В этом случае именно экономист, в первую очередь, должен проанализировать ситуацию и понять, как вернуть положительный финансовый результат.

Нулевой экономический результат

В момент становления бизнеса, а также в период его развития допускается нулевой экономический финансовый результат. Это значит, что организация работает без убытка, но и дохода тоже не имеет: все денежные поступления покрывают затраты.

Экономическая и бухгалтерская прибыль

При этом у компании может быть небольшая бухгалтерская прибыль, неявные издержки экономическая прибыль учитывает, а на практике компания может без них обойтись. В этом случае обычно говорят о том, что фирма работает нормально. Нулевой результат по бухгалтерии говорит о том, что что-то пошло не так, и нужно подумать о смене направления деятельности. Или пересмотреть все расходы и источники поступления средств.

Источник: ppt.ru

Лекции по микроэкономике / 6 Затраты и выпуск

Только сегодня: 300 рублей в подарок на первый заказ.

Какую работу нужно написать?

Другую работу

Помощник Анна

Лекция 6.Тема:Затраты и выпуск.1. Экономические издержки в сравнении с бухгалтерскими. Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-либо товара означает невозможность производства како-то другого товара. Альтернативная ценность любого решения – это наилучшее из всех других худших решений. Альтернативные (вмененные) издержки использования ресурсов – это стоимость использования ресурсов в лучшем из других худших альтернативных вариантов их применения. Такая концепция издержек получила яркое воплощение в кривой производственных возможностей. Альтернативная стоимость вложения средств в предприятие определяется возможной наибольшей прибылью, которая может быть получена с этих денег, если бы они были вложены во что-нибудь другое (пример: вложение собственных средств, а не кредита в развитие собственного предприятия). Бухгалтерские издержки не включают в себя альтернативную стоимость факторов производства, являющихся собственностью владельцев фирмы. Владельцы предприятия постоянно сравнивают целесообразность продолжения своего предприятия с тем, что они теряют, делая это. Альтернативные издержки предприятия называются экономическими.

- Расчет экономических издержек.

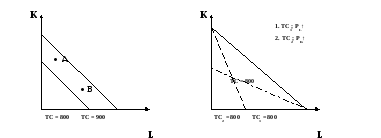

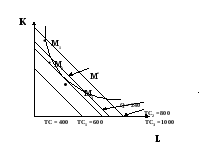

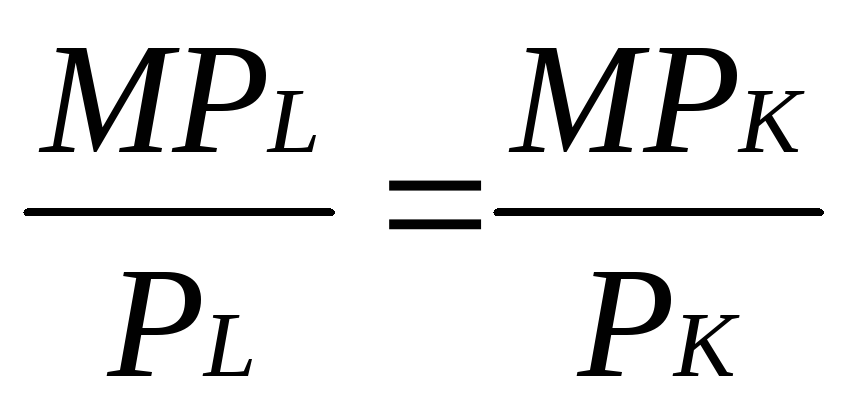

Издержки – стоимость всех видов затрачиваемых сырья и материалов. Бухгалтерские издержки равны явным (внешним) издержкам. Они включают в себя стоимость услуг факторов производства, которые не являются собственностью фирмы и представляют собой платежи за приобретаемые ресурсы поставщикам. Экономические издержки — это те выплаты, которые фирма должна обеспечить поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Они равны сумме явных, неявных издержек и нормальной прибыли. Неявные (внутренние) издержки – это стоимость услуг факторов производства, которые используются в процессе производства, но не являются покупными (собственность фирмы). Это денежные платежи, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем – из возможных способов – его применении. Нормальная прибыль – это минимальная плата, необходимая, чтобы удержать предпринимательский талант в рамках данной фирмы. Экономическая прибыль равна разнице общей выручки и экономических издержек. Бухгалтерская прибыль – это разница между общей выручкой и явными издержками. Если экономическая прибыль больше нуля, то предприниматель будет работать в выбранном направлении. Если экономическая прибыль меньше нуля, то предпринимателю лучше заняться другим альтернативным видом деятельности. Если экономическая прибыль равна нулю, следовательно, предприниматель получает только нормальную прибыль, которой хватает, чтобы удержать его предпринимательский талант в рамках данного направления деятельности. 2. Изокосты. Экономические издержки зависят от количества используемых ресурсов и цен на услуги факторов производства. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. При этом цены и технология берутся как данные при определении функции. Неэффективное производство имеет место, когда невозможно добиться производства продукции при минимальных затратах. Изокоста – линия, отражающая сочетания затрат труда и капитала, при которых издержки производства равны. [ТС =PLL + PKK] Наклон изокосты равен ∆К/∆L. Возможное увеличение использования капитала за счет сокращения затрат на труд на один час равно PL/PK. Общие издержки постоянны для данной изокосты. При сокращении количества применяемого капитала на ∆К общая величина затрат уменьшится на -PK∆К. Чтобы общий уровень затрат не изменился и для того, чтобы остаться на данной изокосте, сокращение затрат капитала должно компенсироваться увеличением затрат на труд +PL∆L. Таким образом, для данной изокосты: [+PL∆L= -PK∆К, отсюда, — ∆К/∆L=PL/PK] Изменение цен на факторы производства приводит к повороту изокосты. Уменьшение цены на один из факторов приведет к повороту изокосты и сделает ее более пологой. Увеличение цены сделает изокосту более крутой. Рост цен в одинаковой пропорции приводит к сдвигу изокосты параллельно самой себе. 3. Равновесие производителя. Точка минимума затрат для данного объемы выпуска продукции.Условие для определения минимальных затрат производства данного объема продукции состоит в том, чтобы наклон изокванты для двух видов ресурсов был равен наклону изокосты для этих ресурсов. [MRTSLK=PL/PK] Так как MRTSLK=MPL/MPK, то условие равновесия может быть записано как: [MPL/MPK=PL/PK]4

Наклон изокосты равен ∆К/∆L. Возможное увеличение использования капитала за счет сокращения затрат на труд на один час равно PL/PK. Общие издержки постоянны для данной изокосты. При сокращении количества применяемого капитала на ∆К общая величина затрат уменьшится на -PK∆К. Чтобы общий уровень затрат не изменился и для того, чтобы остаться на данной изокосте, сокращение затрат капитала должно компенсироваться увеличением затрат на труд +PL∆L. Таким образом, для данной изокосты: [+PL∆L= -PK∆К, отсюда, — ∆К/∆L=PL/PK] Изменение цен на факторы производства приводит к повороту изокосты. Уменьшение цены на один из факторов приведет к повороту изокосты и сделает ее более пологой. Увеличение цены сделает изокосту более крутой. Рост цен в одинаковой пропорции приводит к сдвигу изокосты параллельно самой себе. 3. Равновесие производителя. Точка минимума затрат для данного объемы выпуска продукции.Условие для определения минимальных затрат производства данного объема продукции состоит в том, чтобы наклон изокванты для двух видов ресурсов был равен наклону изокосты для этих ресурсов. [MRTSLK=PL/PK] Так как MRTSLK=MPL/MPK, то условие равновесия может быть записано как: [MPL/MPK=PL/PK]4 . Принцип наименьших затрат: равные предельные продукты факторов производства на единицу затрат. Производство заданного объема продукции с минимальными затратами требует, чтобы одновременно используемые ресурсы имели одинаковую величину предельного продукта на единицу затрат.

. Принцип наименьших затрат: равные предельные продукты факторов производства на единицу затрат. Производство заданного объема продукции с минимальными затратами требует, чтобы одновременно используемые ресурсы имели одинаковую величину предельного продукта на единицу затрат.

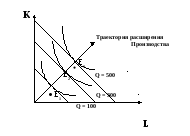

5. Траектория роста Показывает, как использование производителем переменных факторов будет изменяться по мере того, как фирма увеличивает объем выпуска. Графически траекторию роста можно изобразить, соединив все точки касания изоквант и изокост.

5. Траектория роста Показывает, как использование производителем переменных факторов будет изменяться по мере того, как фирма увеличивает объем выпуска. Графически траекторию роста можно изобразить, соединив все точки касания изоквант и изокост.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

По какой формуле рассчитывается экономическая прибыль?

Экономическая прибыль — формула расчета рассмотрена далее в нашей статье — это показатель, который свидетельствует об успешности финансово-хозяйственной деятельности компании. Повышение данного показателя на предприятии — первостепенная задача его руководства, которое стремится к удержанию своих позиций на рынке и привлечению инвесторов.

- Как определить экономическую прибыль фирмы

- Отличие экономической прибыли фирмы от бухгалтерской

- Нулевое значение экономической прибыли: его причины и последствия

- Итоги

Как определить экономическую прибыль фирмы

Экономическая прибыль равна разности между общим (совокупным) доходом компании и экономическими издержками (затратами). В источниках также можно встретить ее определение как остатка от общего дохода после вычитания всех издержек. Экономическая прибыль фирмы рассчитывается по следующей формуле:

ЭП — экономическая прибыль;

СД — совокупный доход;

ОИ — общие издержки.

В состав общих издержек (всех затрат) входят явные и неявные издержки.

Явные издержки нередко еще называют прямыми, бухгалтерскими или внешними затратами. В их состав включаются «видимые» бухгалтеру статьи расходов:

- заработная плата персонала;

- плата за коммунальные услуги;

- стоимость израсходованных сырья, материалов и полуфабрикатов;

- плата за аренду помещений, оборудования и т. п.

Неявные, или скрытые издержки фирмы связаны с недополученным доходом. Это некая виртуальная величина, которая определяется в процессе анализа деятельности фирмы. К примеру, собственник компании имел возможность инвестировать свободные денежные ресурсы в совместный производственный проект, но не сделал этого.

А совместный проект с другими инвесторами принес прибыль выше среднерыночной. Тогда недополученный отказавшимся от проекта инвестором потенциальный доход — это неявные издержки данного инвестора. Другой пример. Собственник имущества мог получить доход от сдачи его в аренду, но не стал заключать договор. Сумма неполученного дохода от возможной аренды является неявными затратами.

Таким образом, формулу расчета экономической прибыли фирмы можно представить в следующем виде:

ЭП — экономическая прибыль;

СД — совокупный доход;

ЯИ — явные издержки;

НИ — неявные издержки.

С классификацией затрат в бухгалтерском учете вы можете ознакомиться в нашей материале «Статьи расходов в бухгалтерском учете — таблица».

Как распределяется чистая прибыль в ООО, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Отличие экономической прибыли фирмы от бухгалтерской

Бухгалтерская прибыль равна разнице между выручкой и бухгалтерскими («видимыми») затратами и может быть определена по формуле:

БП — бухгалтерская прибыль;

ЯИ — явные издержки.

Отличие экономической прибыли фирмы от бухгалтерской состоит в вычитании неявных затрат.

ЭП — экономическая прибыль;

БП — бухгалтерская прибыль;

НИ — неявные издержки.

При положительной бухгалтерской прибыли экономическая может иметь и нулевое, и отрицательное значение.

Нулевое значение экономической прибыли: его причины и последствия

Экономическая прибыль фирмы может иметь различные значения. Положительное значение ЭП возникает в случае превышения совокупных доходов над всеми издержками. Это показатель того, что компания функционирует практически идеально. Вложения в бизнес приносят доход выше среднерыночных показателей.

Отрицательное значение ЭП показывает, что в отчетном периоде совокупных затрат больше, чем полученных с них доходов. Выводы по такому результату нужно делать прямо противоположные тому, о чем говорилось выше.

При нулевом значении выручка равна произведенным совокупным затратам. А затраты эти, в свою очередь, равны сумме явных издержек, отраженных в бухучете. При нулевой ЭП фирма может продолжать функционировать, так как бухгалтерская прибыль обеспечивает конкурентный доход для владельцев. Однако изыскать средства для расширения бизнеса такой фирме будет проблематично.

Узнайте, как правильно отразить в бухгалтерском учете отрицательный финансовый результат (убыток), из нашей статьи «Отражение убытка в бухгалтерском учете — проводки».

Часто наряду с ЭП используют понятие нормальной прибыли.

Нормальная прибыль — это доход от капитала, который инвестор может получить при его размещении, например, в виде процентов по вкладу в банковской организации. Также под нормальной прибылью понимается тот уровень прибыли, который позволяет компании удерживать свои позиции в выбранном виде деятельности.

Для понимания сути того, что обозначает нулевая ЭП, разберем простой пример:

Фирма «Альфа» получила бухгалтерскую прибыль 100 000 рублей, что равно средней норме прибыли по отрасли. При этом объем бухгалтерских (явных) издержек составил 1 000 000 рублей. Неявных издержек не было. Средний процент по банковским депозитам за тот же период составил 10%.

Рассуждаем с позиции инвестора, который решает, что ему выгоднее — вложиться в «Альфу» или положить деньги на депозит. Допустим, у инвестора есть 500 000 рублей.

Если инвестор вложится в «Альфу» — его потенциальный доход через год составит:

500 000 × (100 000/1 000 000) = 50 000 рублей.

Если инвестор просто положит деньги в банк под проценты — его доход составит:

500 000 × 10% = 50 000 рублей (и этот показатель можно рассматривать как нормальную прибыль).

То есть инвестору в данном случае все равно, куда инвестировать. Негативных факторов (убытков) нет, но и позитивных тоже нет. Учитывая прочие риски — например, в банке инвестор получит доход гарантированно, а в бизнесе могут на практике быть варианты, — выбор депозита даже предпочтительнее.

В этом и состоит особенность нулевой ЭП у фирмы. Поддерживать определенный уровень функционирования возможно, а вот привлечь средства и расшириться — проблематично.

Итоги

Экономическая прибыль фирмы равна разности между выручкой и совокупными издержками. Они включают в себя явные и неявные издержки. Скрытые издержки не отражаются в бухгалтерском учете и составляют разницу между экономической прибылью и бухгалтерской.

Источник: nalog-nalog.ru