Я продолжаю просветительский цикл в рамках моего нового проекта «Бизнес инсайт групп». И сегодня мы обсудим следующую ситуацию. Вы владелец бизнеса, назначили кого-то директором, и он не справился. Причем его провал не связан со специальной военной операцией, падением потребительского спроса. Это не вызвано изменившейся экономической конъюнктурой.

Он просто не справился, у компании появились какие-то долги. Должен ли он за эти долги отвечать?

Сразу скажу, что юридически можно сделать так, чтобы он за эти долги отвечал своим карманом. Юридически можно сделать так, чтобы он нес субсидиарную ответственность как перед вами как перед учредителем, так и перед вашей компанией. И на семинарах по оптимизации я об этом рассказываю, там даже материал есть – как сделать так, чтобы он нес личную субсидиарную ответственность. Но это юридически.

А в живой природе вы видели тех наемных директоров или руководителей, которые бы согласились нести эту финансовую ответственность за свои провалы. Я таких практически не видел. Нет, руководитель моего нынешнего бизнеса, который курирует все мои компании, она вроде бы может эту ответственность нести, она ее несла. Это правда.

Как выбраться из долгов: ПОШАГОВЫЙ РАЗБОР | Рэй Далио

По большому счету, занимаясь бизнесом с 1992 года и не занимаясь оперативным управлением последние 13 лет, я смело могу вам сказать, что почти невозможно заставить руководителя нести личную финансовую ответственность за его же собственные косяки. Обычно они снимаются и просто уходят, а все долги остаются на вас, и вы их потом как-то выплачиваете и как-то все это разруливаете. Обычно бывает так.

Но что делать, если первое лицо не готово нести ответственность ни перед государством, ни перед вами? Давайте все-таки попробуем повысить уровень ответственности наших руководителей. Да, мы уже согласны с тем, что он наемный директор, работающий за приличную заработную плату.

Тем не менее, вряд ли он согласится нести ответственность своим карманом и гасить вашему бизнесу многомиллионные убытки, которые, собственно, и появились благодаря его косякам и его безумному руководству. Даже если он это признает, он скажет, а мне нечем, вот заявление на увольнение, до свидания. Потом судись с ним и попробуй докажи, что это он все сделал.

Но как все-таки поднять уровень ответственности наемного руководителя? Я за все эти годы пришел к нескольким выводам, которые я использую у себя в бизнесе и которые оказались эффективными.

Совет №1

Никогда не платите первым лицам, да и в целом руководителям, оклады. Никогда. Всегда привязывайте их вознаграждение либо к прибыли, либо к чистой прибыли. К оборотам не надо, потому что обороты могут быть большими, а маржа низкая. Короче, привяжите их вознаграждение к конечному результату.

Грубо говоря, посадите их на проценты. Мое мнение: если человек, претендующий на должность первого лица в компании, не готов работать за проценты, не ставьте его на эту должность. Потому что этот человек не уверен в себе и в своих способностях, он не уверен в своей способности генерировать прибыль для руководителя компании и он имеет низкий уровень ответственности.

КАК ИЗБАВИТЬСЯ ОТ ДОЛГОВ | БИЗНЕС В МИНУС | БИЗНЕС 2021

Личный опыт

Я подолгу живу за границей еще с 2010 года. И один из директоров мне слал потрясающие отчеты, вообще все хорошо. А я был настолько деревянным, что что-то чувствовал, но не проверил. А можно было по другим каналам посмотреть, попроверять все. И этот человек рисовал себе нехилые оклады, все хорошо.

И тут, пробыв девять месяцев за границей, я возвращаюсь, а там катастрофа в бизнесе. И эта замечательная барышня, говорит: «А я не при чем тут. Просто так получилось». И она мне предъявляет, что вот куча долгов перед сотрудниками компании: «Владимир Викторович, вы должны найти решение, заплатите им. А еще вот смотрите, долг», – показывает мне на ведомость, где нарисовано, что я ей должен кучу денег, потому что она себе добровольно начисляла.

Да, я все потом выплатил до копейки. Вы скажете, что я неправильно сделал, так делать не надо было, надо было с ней судиться и так далее. Я вначале пошел по этому пути. Она стала жаловаться в прокуратуру, подала в суд. Прокурор меня стал вызывать, трудовая инспекция и куча правоохранительных органов и так далее.

Но выплатил я ей не поэтому. Кожа у меня толстая. Судиться я тоже умею, доказывать свою правоту я умею – это понятно по определению. В какой-то момент времени, благодаря одной замечательной женщине, с которой я разговаривал, она мне задала простой вопрос: «Викторович, а сколько ты времени уже на это потратил? А сколько ты сил потратил на эту борьбу?

Сколько ты энергии на это потратил? И как долго ты ей будешь доказывать, что ты прав, а она нет?». Она мне говорит: «Ты понимаешь, что эта дама будет с тобой воевать до последней капли собственной крови и твоей крови тоже в попытке доказать свою правоту?». И тут меня торкнуло.

Я посчитал, сколько я мог бы заработать, но не заработал, и сколько я энергии мог бы сохранить на позитивное созидание. А я всю эту энергию трачу на войну с ней. Я перекрестился и одним платежом закрыл перед ней весь долг.

Я ей написал в смске: «Знаешь, самое главное, чтобы эти деньги не обожгли твои руки». Она до сих пор меня ненавидит. Сказать, что у нее дела идут хорошо, не могу. Потому что, когда человек совершил предательство такого уровня, а она это признала. Самое интересное, что, в конце концов, она признала, что это ее косяк.

Она признала, что своими собственными глупостями, ошибками, недоработками угробила часть бизнеса и угробила хорошо. Она признала, что она создала эти долги. Но у нее было оправдание: у меня нет возможности выплачивать эти деньги. Я говорю: «Хорошо, сколько можешь заплатить?

За какую часть, раз ты сказала, что ты берешь ответственность, раз ты признаешь свои косяки, за какую часть этого огромного долга ты готова взять ответственность?». Я ожидал, что она назовет цифру (били миллионные долги) хотя бы в 100 000 рублей. А она говорит, что ни за какую.

Окей. Жизнь так устроена, что она судит нас по нашим делам, по нашей способности брать на себя ответственность и отвечать не только за собственные косяки, но и за косяки тех, кого мы приручили. И поэтому – да, я потратил потом много времени на погашение тех долгов, которые были ею созданы. И ей, в конце концов, тоже заплатил. Я так делал не раз.

Давать в долг людям – не давать в долг. Давать родственникам – не давать родственникам. Боже мой, это такая больная тема! Ну, один раз это было лет пять назад. Я одному дал в долг, другому дал в долг. И там накопилась сумма, что мне должны были 42 000 долларов. И один не отдает, другой не отдает, третий не отдает. Я чувствую у меня на этом внимание.

Я предпринимал какие-то попытки, чтобы мне эти деньги вернули. А потом я обзвонил всех, написал кому-то и просто плюнул на все это, думаю, блин, столько времени уходит, столько внимания застревает на этом. Я взял все эти расписки, объявил им сначала об этом, собрал их в кучу, порвал их и выкинул их в урну со спокойной совестью. Мне полегчало.

Потому что у меня застревало на этом внимание. Я сделал для себя вывод: если я кому-то даю в долг, то я заранее должен быть готов, что мне эти деньги не вернут, и тогда я их могу дать. А если я не готов к тому, что мне эти деньги могут не вернуть или задержать на годы, то лучше я не дам. В последний раз я отказал сегодня с утра.

И заканчивая тему «Провал в бизнесе, банкротство, убытки, долги, и про неубиваемых российских бизнесменов», хочу сказать следующее. Я тему скомкал, честно говоря. Я надеюсь, все-таки что-то из этого полезного вы извлекли. Потому что я собирался дать кучу советов, а получилось очень эмоциональная и немного неконструктивная. Поэтому сейчас будет еще парочка советов.

Совет №2

Всегда будьте готовы к провалам.

Совет №3

Рассчитывая на успех и делая все возможное, чтобы победить, не бойтесь проиграть и не застревайте ни в победах, ни в поражениях – и то и другое плохо. Победили – отлично, выпейте за свое здоровье, отметьте с сотрудниками, похвалите себя и двигайтесь к новым целям. Проиграли – ну, хорошо, ладно. Отряхнитесь, идите дальше. Но тут есть еще одна интересная ловушка.

Ловушка застрять в победном прошлом.

Конкретный пример. Мой личный. Я неплохо всю жизнь зарабатывал несмотря на парочку банкротств и поражений. И на консалтинге тоже неплохо зарабатывал. А потом коронавирус, потом мне надоело проводить семинары по оптимизации, а потом СВО со всеми прилагающимися последствиями, а потом мои инвестиции рухнули – мама не горюй, что было.

Там провалы измеряются цифрами, которые человек на хорошей заработной плате, будет зарабатывать несколько жизней. И чувствую, что я стал в этом застревать, в этих поражениях. И вдруг я понял и своим директорам сказал: «Ребята, представьте себе, что мы сейчас начинаем бизнес с нуля. Не надо сейчас нас сравнивать с нами 2017, 2018, 2019 и даже пандемийного 2020 года.

Потому что мы сейчас живем с вами в другом мире, в другой стране, в других обстоятельствах. Мы с вами сейчас живем в другой экономической системе».

Потому что, например, по одной из моих инвестиций такого провала не было со времен Великой Отечественной войны. Я смотрел статистику на английском языке по этому рынку. Его не было со времен Великой Отечественной войны. И зачем нам ориентироваться на это прошлое? Все проехали, мы живем в другом мире, в другой экономической системе.

И более того, в ближайшие полгода эта система еще раз перевернется. Поэтому давайте строить наше будущее на том, что есть сейчас.

Как говорила моя удивительная бабушка, у которой в войну умерли двое детей, ее муж побывал в лагере, она как член семьи изменника родины тоже в лагере отсидела. Я долго не понимал того, что она мне говорила: «Ты знаешь, внучек, когда я просыпаюсь и вижу, что я жива, я радуюсь жизни». Я вообще этого не понимал, это сумасшедший дом. Человек окопы в войну копал, под бомбежками был. Поэтому она мне говорила, что, когда она просыпается живой, она уже радуется жизни.

Статья все-таки получилась слишком эмоциональной и малонасыщенной фактурой. Но надеюсь, что она пошла вам пользу. Давайте будем воспитывать в себе неубиваемый оптимизм, и одновременно с этим давайте будем инвестировать в свои интеллектуальные возможности и способности. Давайте смотреть в лицо любым вызовам и решать любые проблемы.

А для этого в моей «Школе бизнеса» сейчас создается все больше и больше новых курсов. Обращайтесь, поможем.

Спасибо и удачи в делах.

Как управлять дебиторской задолженностью, чтобы всегда хватало денег

При ведении любого бизнеса появляется дебиторская задолженность, т. е. долги контрагентов перед компанией.

Если не контролировать эти долги и не управлять ими, то у бизнеса возникнут серьезные финансовые проблемы. Компания недополучит деньги и не сможет заплатить по счетам — возникнет постоянная нехватка средств на текущие платежи. А если просрочка по ним превысит три месяца, то кредиторы могут обратиться в суд и начать процедуру банкротства. Рассмотрим, как проанализировать дебиторскую задолженность и наладить систему управления долгами.

Из этой статьи вы узнаете:

- Как разделить дебиторскую задолженность на группы и зачем это делать

- Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

- Как проверять контрагентов и управлять дебиторской задолженностью

- Вывод: кратко о том, как работать с дебиторской задолженностью

Как разделить дебиторскую задолженность на группы и зачем это делать

Долги разбиваются на категории — у каждой свои особенности и проблемы. Поэтому прежде, чем анализировать дебиторскую задолженность, выделите в ней группы должников.

Самые большие группы — это задолженность покупателей и поставщиков. В первом случае долги возникают из-за того, что вы дали покупателям отсрочку платежа. Дебиторская задолженность поставщиков появляется, если условия договоров предусматривают перечисление авансов в счет будущих поставок.

Общепринятый способ классификации дебиторки — это деление по контрагентам. Такой отчет формируется в любой бухгалтерской программе.

Но кроме разбивки по контрагентам делите дебиторку по срокам погашения. Так вы будете видеть, когда ожидается поступление средств, и сможете планировать свои платежи.

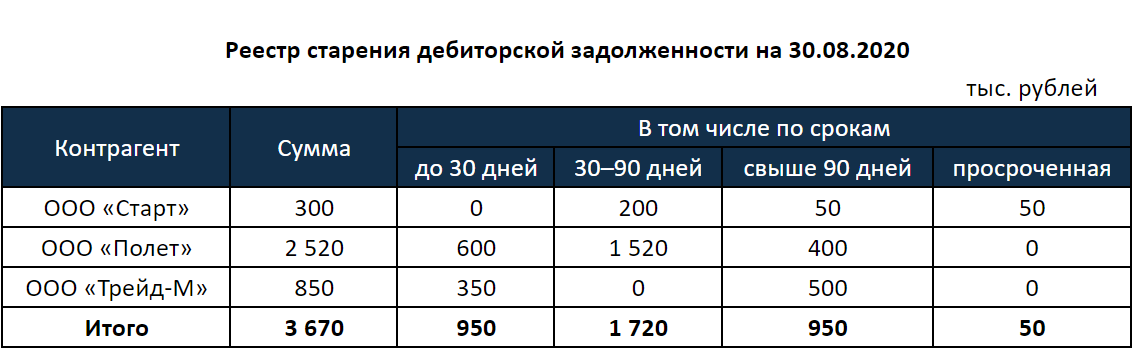

Для этого составьте специальную форму — реестр старения задолженности. Если у вас есть просроченные долги, выделите их, чтобы контролировать работу с проблемными контрагентами.

Большая часть платежей от контрагентов поступит через 30–90 дней — на этот период можно запланировать наиболее крупные платежи. Просроченной задолженности мало, ее доля составляет всего 1,4% (50 из 3670) — в компании налажен контроль за возвратом долгов

Другие варианты классификации дебиторки зависят от особенностей бизнеса.

Если у вас много отгрузок, делите задолженность не только по контрагентам, но и внутри каждого контрагента по отдельным договорам и отгрузочным документам. Если вы продаете много разных товаров, то анализируйте дебиторку по товарным группам.

Если ваша продукция продается в разные регионы, разделите задолженность по территориальному признаку. Чтобы оценить работу менеджеров по продажам или закупкам, проанализируйте задолженность по контрагентам, за которых отвечает конкретный специалист.

Например, составьте реестр старения задолженности для клиентов каждого менеджера отдельно, а затем сравните распределение долгов по периодам.

Чем меньше период отсрочки, тем лучше для компании. Поэтому более высокую оценку должен получить менеджер, у которого будет наибольшая доля долгов с самым коротким сроком погашения. В примере это до 30 дней. Поощрите сотрудника и выдайте ему дополнительную премию.

Просроченных долгов в идеале не должно быть совсем, но вы можете установить для них лимит. Например 5% от общей суммы дебиторки по компаниям, за которые отвечает менеджер. Если лимит превышен — уменьшите премиальную часть вознаграждения ответственного сотрудника.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

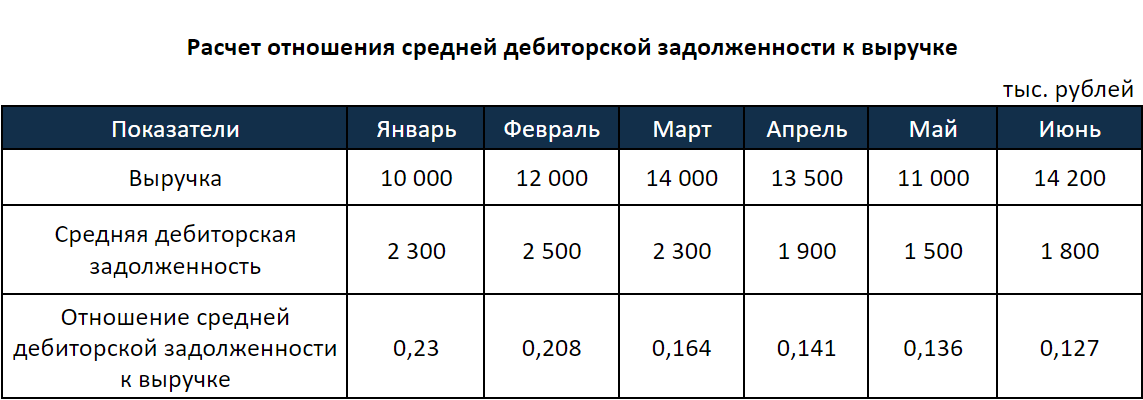

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Выручка и задолженность по месяцам изменяются в обе стороны: то растут, то падают. Но отношение дебиторки к выручке стабильно снижается, что говорит об эффективном управлении долгами в компании

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в 1,1–1,2 раза. Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна 11–12 млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Как проверять контрагентов и управлять дебиторской задолженностью

Проверьте платежеспособность контрагентов

Начинайте управлять дебиторской задолженностью еще до ее появления, т. е. при заключении договоров с новыми контрагентами. Если вы отгружаете товары или оказываете услуги с отсрочкой платежа, то вы как будто выдаете покупателям кредит. Поэтому в идеале каждого контрагента, который претендует на отсрочку, нужно проверять так же, как это делает банк при выдаче кредита.

Далее в формулах мы приведем номера строк из упрощенной формы баланса, которую используют малые предприятия

Запросите у контрагента баланс и рассчитайте основные коэффициенты, которые характеризуют его платежеспособность.

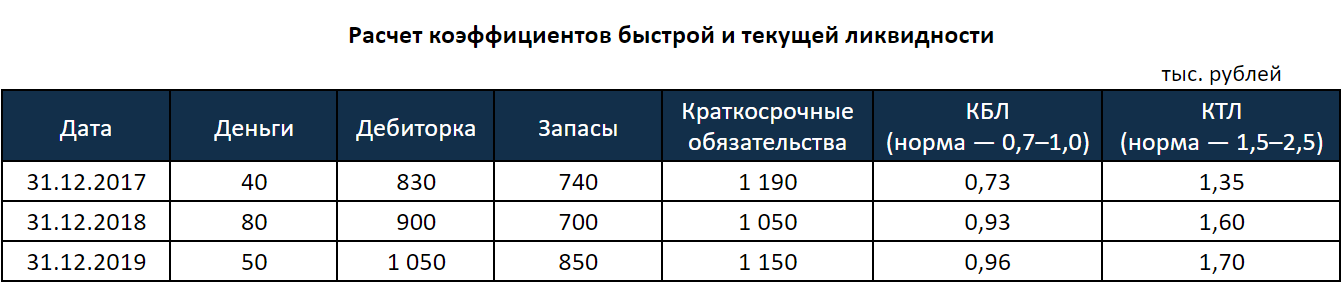

1-й. Коэффициент быстрой ликвидности (КБЛ), который равен отношению денежных средств и дебиторки к краткосрочным обязательствам.

КБЛ = (Деньги + Дебиторка) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

2-й. Коэффициент текущей ликвидности (КТЛ). Этот показатель отличается от КБЛ тем, что в числителе формулы к дебиторке и деньгам добавятся запасы.

КТЛ = (Деньги + Дебиторка + Запасы) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + стр.

1520 + стр. 1550)

Норматив для КБЛ — от 0,7 до 1. Это значит, что ваш контрагент должен иметь возможность погасить почти всю текущую задолженность за счет денег и дебиторки. Норматив для КТЛ — от 1,5 до 2,5. Дебиторка, деньги и запасы должны не менее чем в 1,5 раза перекрывать долги компании.

Рассчитайте оба коэффициента в динамике не менее чем за три отчетные даты. Тогда вы поймете, как меняется платежеспособность контрагента и чего можно ожидать в перспективе (без учета форс-мажорных ситуаций).

Оба показателя находятся в пределах нормы и растут. Значит, платежеспособность контрагента в ближайшей перспективе не вызывает опасений

- До полугода — отсрочка не предоставляется.

- От полугода до года — допускается отсрочка до 30% суммы отгрузки.

- От года до двух — до 50% суммы.

- Свыше двух лет — более 50% суммы.

Продумайте шаги работы с должниками

- Напомните о задолженности по телефону.

- Направьте письменное напоминание.

- Направьте предарбитражное письмо.

- Обратитесь в суд.

Первые два пункта выполняет менеджер, который работает с этим контрагентом. Если же обычные напоминания не действуют, то подключайте юриста. В небольших компаниях часто нет штатного юриста, поэтому работой с просрочкой занимается сам руководитель или главбух.

Спишите невзысканные долги

- Истек срок исковой давности. В общем случае это три года, но срок может быть прерван, например если контрагент признает долг (ст. 203 ГК РФ).

- Организация-должник ликвидирована или физическое лицо признано банкротом.

- Долг признан безнадежным на основании акта государственного органа или постановления судебного пристава.

Во всех подобных случаях вы можете списать дебиторскую задолженность на затраты и уменьшить налог на прибыль.

Но если вы работаете на «упрощенке», то уменьшить налог за счет безнадежной дебиторки нельзя. Списание долгов не включено в перечень расходов, которые можно учитывать при расчете УСН (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.

Источник: spark.ru

Как расплатиться с долгами и начать жить

Повышенную кредитную нагрузку (более 50% дохода уходит на ежемесячные платежи по кредитам) имеют 14,6% российских заемщиков, это более 8,5 млн человек, оценивал заместитель генерального директора Объединенного кредитного бюро Николай Мясников в интервью Федеральному бизнес-журналу в сентябре. Исследование Всемирного банка (ВБ) показало, что в 2019 году среди заемщиков банков 9% семей имеют просроченную задолженность, 10% были вынуждены реструктурировать или продлить кредит либо же получали от банка отказ в выдаче кредита, 14% испытывают трудности с выплатой процентов. В целом 55% российских заемщиков не защищены или уязвимы из-за своей чрезмерной закредитованности, таковы выводы экспертов ВБ. 29% опрошенных, исходя из их финансового положения, не стоило бы предоставлять кредит уже сейчас. Около 42,3% заемщиков в России по состоянию на май 2019 года имели два кредита и более, а практически 20% клиентов банков одновременно обслуживали как минимум три ссуды, говорится в исследовании бюро кредитных историй «Эквифакс».

Когда пора начинать беспокоиться

- постоянно переоцениваете свои доходы;

- не знаете, сколько должны отдавать каждый месяц;

- откладываете оплату счетов за услуги ЖКХ на потом;

- используете новые кредитные карты и кредиты для выплаты старых долгов;

- платите только минимальный платеж по кредитным картам;

- не имеете накоплений на экстренные случаи.

Сложный. Можно оценить и свой собственный debt-to-income ratio (доля обслуживания долгов в доходах). Нужно составить список кредитов семьи, посчитать сумму ежемесячных выплат по ним и сопоставить с ежемесячными семейными доходами. Если выплаты по кредитам съедают более половины доходов, то вы в «красной зоне». Небольшие потрясения, которые чуть уменьшат доходы или увеличат расходы, — и вы не сможете выполнять ежемесячные обязательства.

Выплаты по кредитам в размере 39—50% также считаются очень высокими. Таким заемщикам срочно нужно приложить усилия для снижения уровня долга. 24—38% — приемлемый, но все еще избыточный уровень задолженности. От 16% до 23% — безопасный уровень. 15% или меньше — вы как Российская Федерация: держите низкий уровень долга и, возможно, отказываете себе в чем-то.

Что делать?

Шаг первый — подготовка. Напишите данные по всем долгам, можно в виде таблицы:

- вид кредита (ипотека, автокредит, кредит наличными, кредит на товар, кредитная карта, микрозаем и т. д.);

- сумма задолженности;

- процентная ставка (в годовом выражении), ее проще всего посмотреть в договоре или в личном кабинете финансовой организации;

- срок погашения;

- размер ежемесячного платежа;

- дата платежа.

Шаг второй — поиск источников для погашения долга. Их немного: либо повышать доходы, либо снижать расходы.

И то и другое направления не выглядят особо перспективными. Если подушевой доход в домохозяйстве, как у многих в России, находится в пределах 15—20 тыс. рублей в месяц, то много не наэкономишь. Например, типичный совет закредитованным американцам «ешьте дома, а не в ресторанах и кафе» в российских условиях выглядит как издевательство.

Однако людям в тяжелой кредитной ситуации выбирать особо не приходится. Как пишут в финансовых пособиях, если вы оказались в финансовой яме, хотя бы перестаньте копать. Стоит изучить бюджет, свои активы и найти возможности для того, чтобы больше средств направлять на погашение долга.

Сложнее всего с ростом доходов. Ситуация в экономике не та, да и список рекомендаций здесь обычно короткий: подработка по вечерам и выходным, использование хобби как источника для заработка, поиск более высокооплачиваемой работы. Не разгонишься.

Поэтому, скорее всего, необходимые средства придется искать, изменяя своим привычкам и выискивая непродуктивные расходы. При этом, конечно, главное — не переборщить. Человек, который и работает, и «живет» в смартфоне, не должен покупать самый дешевый кнопочный телефон и тариф без Интернета. Но это вполне может стать статьей экономии для человека, который использует телефон по старинке — для общения голосом.

Есть длинные перечни рекомендаций, на чем можно сэкономить. Какие-то покажутся смешными и нереалистичными, другие вполне могут помочь получить дополнительный кеш. Продажа ненужных вещей через классифайды вроде «Авито» или «Юлы», поиск недостаточно используемых подписок на сервисы, бартер, правильное использование скидочных сервисов в продовольственных магазинах — пригодиться может все.

Шаг четвертый — расстановка приоритетов. Какой кредит гасить первым? Лучше сокращать срок или платеж? Приводим несколько методов, которые помогают систематизировать процесс погашения кредитов. Естественно, у каждого из них есть плюсы и минусы, выбирать вам.

Метод лавины

Распределяем кредиты в порядке убывания ставки. Ускоренными темпами стоит погасить самые дорогие долги, то есть те, где самая высокая ставка. Этот метод применим и к кредитным картам. Процентная ставка по ним обычно выше, чем по кредитам наличными и тем более по ипотечным. При этом существует так называемая ловушка кредитных карт.

Если по ним вносить только минимальный платеж, то даже при значительной сумме задолженности можно чувствовать себя достаточно комфортно. Чтобы вывести себя из зоны комфорта, воспользуйтесь простеньким калькулятором. Он наглядно показывает, что будет, если вносить только минимальный платеж, — выдавая на выходе количество лет, которое уйдет на выплату долга, и сумму переплаты.

Метод снежного кома

Ранжируем наши кредиты по размеру. Гасим сначала самый маленький. Этот способ легче чисто психологически: вы будете видеть, что долгов становится меньше. Каждый погашенный кредит будет давать чувство облегчения.

Метод снежинки

Способ для тех, у кого нет финансовых ресурсов для регулярного досрочного погашения хотя бы одного кредита. Любой незапланированный доход (премия, денежный подарок, возвращенный вам долг) вы теперь тратите на дополнительный взнос по кредиту. Небольшие досрочные платежи — это лучше, чем ничего. Тем более что незапланированный доход и так не был заложен в бюджет.

Метод сугроба

Если ситуация тяжелая, платить по всем долгам вовремя не получается, то можно попробовать обратиться в банк за консолидацией и объединить все кредиты. Этот способ применяется самым последним, ведь рефинансирование от банка обычно сильно увеличивает расход на выплату процентов.

А что с рефинансированием?

ЦБ продолжает снижать ключевую ставку, вызывая снижение ставок в том числе и по кредитам. Но рефинансироваться под новую, более низкую ставку реально только для длинного обеспеченного кредита, то есть ипотеки. Целенаправленное рефинансирование потребительского кредита, кредитной карты или автокредита банками не практикуется. Можно попробовать рефинансировать кредитную карту, заказав другую, предусматривающую перевод баланса (сейчас такие предложения на рынке есть), но будет ли ставка ниже, учитывая критичную ситуацию заемщика, — большой вопрос.

Непопулярные меры

— Не отказывайтесь от автоплатежей за услуги. Если уж расход попал в список несокращаемых, согласитесь на автоплатеж. Однако пересматривайте этот список каждые три месяца.

— Оцените свое время. Это поможет вам оценивать потенциальные доходы и расходы в днях и часах вашей жизни, вашей работы.

— Экономия не должна делать жизнь хуже и скучнее, она должна решать проблемы.

— Ищите, где можно достичь наибольшего эффекта путем минимальных изменений. Начинайте с самых больших блоков расходов. В России часто это расходы на продукты питания.

— Не бывает слишком маленькой экономии. Бывают правила, которых перестают придерживаться.

Сергей КАШИН, Banki.ru

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru