Процесс контроля состоит из нескольких этапов. На первом определяются параметры функционирования и развития организации, которые необходимо контролировать и источники информации о них. Эти параметры на практике принимают вид различного рода стандартов и нормативов, отражающих заложенные в планы задачи. Речь может идти о нормативах расходования материальных ресурсов на единицу продукции или объем работ, нормах денежных затрат, показателях эффективности, программных нормативах (сроках выполнения или продолжительности тех или иных работ и т.п.).

К нормативам предъявляются такие требования как научная обоснованность, гибкость, то есть способность изменяться в соответствии с новыми условиями, надежность, выполнимость в нормальной ситуации (слишком высокие нормативы пугают, а слишком низкие — расхолаживают), адекватность отражения реальных процессов. Соответствие этим требованиям позволяет нормативам служить критериями оценки подразделений и отдельных лиц.

Кроме того, в хозяйственной практике нормативы используются для распределения работы между исполнителями, внешних сопоставлений, определения кандидатур на выдвижение.

ТОЧКИ контроля в бизнесе. Как контролировать процессы в компании?

Не все, что нужно контролировать, удается выразить в количественных показателях, например, морально-психологический климат в коллективе. Это усложняет процесс контроля, но в ряде случаев последний можно осуществить, ориентируясь, скажем, на различные реакции людей.

На втором этапе процесса контроля создается модель управления организацией, на которой отражаются потоки ресурсов, информации, места образования промежуточных и конечных результатов, наиболее подходящие места для наблюдений — так называемые «точки контроля».

Третий этап процесса контроля заключается в снятии информации о состоянии и результатах функционирования объекта контроля, сопоставлении ее с нормативами. Это позволяет определить, имеются или нет отклонения от стандартов, насколько они находятся в пределах допустимого и не пора ли осуществлять корректирующие действия.

Измерения — самый трудоемкий и дорогостоящий элемент контроля. На их долю приходится основная часть затрат, величина которых зачастую и предопределяет, стоит заниматься контролем, или нет — ведь задача последнего состоит прежде всего в нахождении путей сокращения расходов, а не в их увеличении.

Информация, предназначенная для нужд контроля, должна быть своевременной, точной, позволяющей принимать обоснованные решения о том, действовать или бездействовать в данной ситуации, а если действовать — то как, с какой интенсивностью. Источниками информации служат постоянные целевые наблюдения, текущие статистические данные общего характера, оперативные сообщения, бухгалтерская отчетность, опросы общественного мнения, итоговые отчеты, специальные аналитические обзоры и пр.

При оценке ситуации могут возникать различные «подводные камни», прежде всего связанные с психологией людей, поскольку любая информация рассматривается через призму личного восприятия, а поэтому приобретает субъективную окраску. Так, очевидными кажутся те факты, в истинности которых никто не хочет сомневаться, а не те, истинность которых действительно неоспорима. Поэтому сомнению подвергается все, и прежде всего самое очевидное, кажущееся аксиоматичным. Для уменьшения субъективизма и ошибок в крупных организациях создаются специальные подразделения по планированию, сбору и оценке информации.

Оптимизация бизнес-процессов. С чего начинать? Главные этапы автоматизации //16+

Высшее руководство устанавливает масштаб допустимых отклонений от стандартов деятельности, в пределах которого они не должны вызывать тревоги. Это требует точности, ибо если масштаб слишком большой, можно вовремя не заметить проблемы, и фактические отклонения станут угрожающими; если же он незначителен, организация будет реагировать на любые отклонения, что разорительно. Поэтому, самое трудное здесь — оценить фактическую ситуацию и определить, что же является отклонением. Но в любом случае система контроля должна устранить отклонения, прежде, чем они перерастут в крупные проблемы.

Не все отклонения от стандартов нужно устранять, ибо иногда сами стандарты могут оказаться нереальными.

Четвертый этап процесса контроля состоит в корректировке деятельности организации: модификации целей, пересмотре планов, перераспределении заданий, совершенствовании технологии производства и управления.

Корректировка может быть осуществлена путем улучшения значения каких-либо внутренних элементов данной организации, усовершенствования системы управления или технологических процессов.

Но к этому нужно относиться весьма осторожно. Если дела в организации идут неплохо и поставленные цели в основном достигаются, лучше не вносить в ее деятельность лишних изменений. Обычно, за исключением особых случаев, те или иные отклонения далеко не всегда нарушают нормальный ход работы и не так уж значительно влияют на конечные результаты. Между тем, борьба с ними обходится недешево и ее по возможности стараются избегать.

На практике существуют два варианта корректирующих действий. Первый заключается в устранении причин, порождающих отклонения, их ликвидации или нейтрализации; второй — в изменении стандартов, которые могут быть и ошибочными, поскольку часто устанавливаются на основе прогнозов, от которых реальная ситуация иногда существенно отличается.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Понятие и этапы контролья

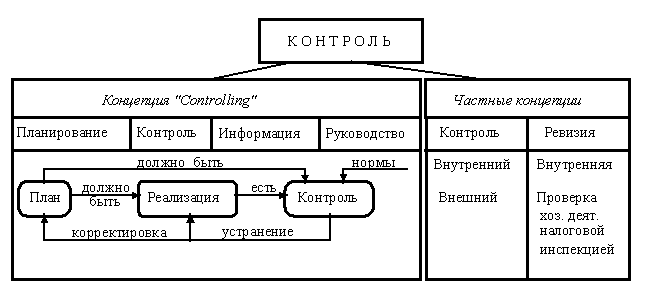

Контроль по своей сути является процессом определения, оценки и информации в части отклонений действительного значения от заданного или совпадении их и результатах анализа. Можно осуществлять контроль целей, хода выполнения планов и прогнозов, развития процесса в соответствии с ожиданиями от него.

Предметом контроля может становится как исполнительская деятельность, так и работа самого менеджера. В процессе регулирования используется контрольная информация, что, таким образом, формирует целесообразность объединения контроля и планирования в единую управленческую систему управления: планирования, контроля, отчетности, менеджмента (рис. 1).

Контроль может осуществляться лицами, которые прямо или косвенно зависят от процесса. Проверкой при этом называется осуществление контроля лицами, которые от процесса независимы.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

концепции контроля»>

Рисунок 1. Ключевые концепции контроля

В работах ученых и исследователей обычно рассматриваются следующие классификации контроля:

- по признаку принадлежности субъекта контроля к предприятию (внутренний или внешний);

- по основанию для обязанностей контроля (добровольный контроль, договорной контроль, контроль по уставу или по закону);

- по объектам контроля (за решениями, за каким – либо объектом, за результатами);

- по признаку регулярности (нерегулярный, регулярный, специальный).

Примечание 1

Контроль является одним из основных инструментов разработки политики и принятия решений, которые обеспечивают нормальное функционирование организации как на долгосрочную перспективу, так и в вопросах оперативного менеджмента.

«Понятие и этапы контролья»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Функция контроля является такой характеристикой управления, которая дает возможность определить проблемы, таким образом скорректировать организационную деятельность, чтобы кризисную ситуацию упредить.

В функцию контроля включается:

- процессы сбора, обработки и анализа информации в части фактических результатов хозяйственной деятельности каждого подразделения фирмы, сопоставления с плановыми показателями, выявления отклонений и анализ причин подобных отклонений;

- разработка необходимых для достижения заданных целей мероприятий.

Важнейшая функция контроля – это разработка системы стандартов отчетности (по финансовым и производственным показателям), проверка такой отчетности и анализ ее как по итогам хозяйственной деятельности фирмы в целом, так и каждого подразделения в отдельности.

Основные функции контроля в системе управления организацией

Контроль в системе управления организацией имеет ряд основополагающих функций, среди которых следующие:

- Проверочная функция, предполагающая установление обоснованности, целесообразности, законности решений; проверка выполнения их, соблюдения экологических, технических, правовых и прочих норм и нормативов; выявление нарушений и ошибок.

- Информационная функция, подразумевающая сбор, передачу, обработку информации о состоянии какого – либо объекта.

- Диагностическая функция, которая предполагает оценку и изучение реального состояния дел в организации и в ее окружении, определение ключевых тенденций изменения его, возможностей и угроз, наличия скрытых резервов

- Прогностическая функция создаёт базу для предположений о потенциальном состоянии объекта и будущих возможных отклонениях его от заданных ранее параметров.

- Коммуникационная функция обеспечивает процесс установления и поддержания обратной связи.

- Ориентирующая функция контроля указывает, на чем необходимо концентрировать особое внимание

- Стимулирующая функция предполагает то, что по результатам проведения контроля производится оценка персонала, наказание или поощрение.

- Корректирующая функция подразумевает что, на базе полученных результатов, поведение и состояние объекта и его частей меняются та, чтобы были обеспечены все необходимые значения характеристик его или постоянство функционирования в случае отклонения от них.

- Защитная функция контроля способствует обеспечению сохранности жизненно важных для организации ресурсов.

Этапы процесса осуществления контроля

Первым этапом процесса контроля является определение стандартов, т. е. поддающихся измерению и конкретных целей. Для эффективного управления должны создаваться стандарты в форме показателей результативности объекта управления для всех его ключевых областей.

На втором этапе производится измерение фактически достигнутых итогов деятельности организации и ее персонала.

Третий этап предполагает сопоставление показателей функционирования и установленных стандартов, определение масштабов допустимого отклонения от установленной нормы.

Примечание 2

Лишь существенные отклонения от установленных стандартов должны приводить к корректирующим воздействиям. К подобным мерам относятся: изменение внутренних переменных системы, модификация стандартов или невмешательство в функционирование системы.

В процессе осуществления процедуры контроля менеджер должен обязательно учитывать поведение людей. Контроль за действиями сотрудников может на них оказывать как положительное, так и отрицательное воздействие. В ряде случаев контроль может приводить и к выдаче неверной информации.

Как результат контроля, выделяют три главных момента:

- формирование критериев и стандартов;

- измерение настоящих результатов деятельности;

- соизмерение реальных и плановых результатов.

Основные характеристики эффективного контроля

- Стратегическая направленность контроля, которая предполагает отображение и поддержание общих организационных приоритетов.

- Соответствие процессу. Контроль беспристрастно должен оценивать и измерять то, что для организации важно на конкретном этапе развития.

- Направленность на результаты. Итоговая цель контроля – собрать информацию, установить стандарты и выявить проблемы, с целью решения задач, стоящих перед организацией. Эффективный контроль должен способствовать достижению поставленных целей.

- Простота. Эффективный контроль должен отвечать потребностям и возможностям персонала, взаимодействующего с системой контроля и ее осуществляющего.

- Контроль должен быть довольно гибким и приспосабливаться к изменениям, происходящим во внешней среде и внутри организации.

- Своевременность осуществления оценок или измерений.

- Экономичность. Следует четко отслеживать в организации затраты на осуществление контроля.

- Контроль должен осуществляться не только руководителем, но и персоналом организации, поскольку лучшим контролем является самоконтроль.

Примечание 3

Для повышения надежности контроля необходимо расширять границы полномочий персонала.

Источник: spravochnick.ru

Построение системы контроля и анализа деятельности предприятия.

21 июля 2015

Построение системы контроля и анализа деятельности предприятия.

Аналитик отдела разработки компании «1С». Отвечает за методологию подсистемы отчетности для приложений «1C:Управление торговлей 11» и «1С:ERP Управление предприятием 2.0». Опыт работы — более 10 лет. Руководил департаментом разработки систем управленческого учета, участвовал в проектах разработки системы показателей и отчетности для топ-менеджмента.

Одна из современных концепций управления деятельностью предприятия — контроллинг. Он нацелен на координацию, интеграцию и адаптацию всей системы управления предприятием для успешного функционирования в долгосрочной перспективе. В статье будет рассказано о практическом применении принципов контроллинга и примерах их реализации в системе «1С:ERP Управление предприятием 2.0». В первой части будет рассказано о том, как разработать и визуализировать систему контрольных показателей.

Что такое контроллинг?

Контроллинг — это подход к управлению, интегрирующий и организующий процессы постановки целей, планирования, реализации планов и учета, контроля и аналитической работы при принятии решений.

Процесс управления, как правило, включает в себя следующие этапы:

- формирование структуры целей, корректировку целей;

- планирование, определение сфер ответственности и инструментов мотивации;

- мониторинг показателей деятельности предприятия;

- оценку и анализ результатов деятельности;

- определение корректирующих действий (обратная управляющая связь).

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа. Процессы контроля пронизывают всё предприятие и играют роль своеобразного «навигатора» в огромном объеме информации о деятельности предприятия. Иными словами, система контроллинга является информационным базисом системы управления.

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В последнее время подобные службы принято называть контроллинговыми или контрольно-аналитическими.

Разработка системы показателей

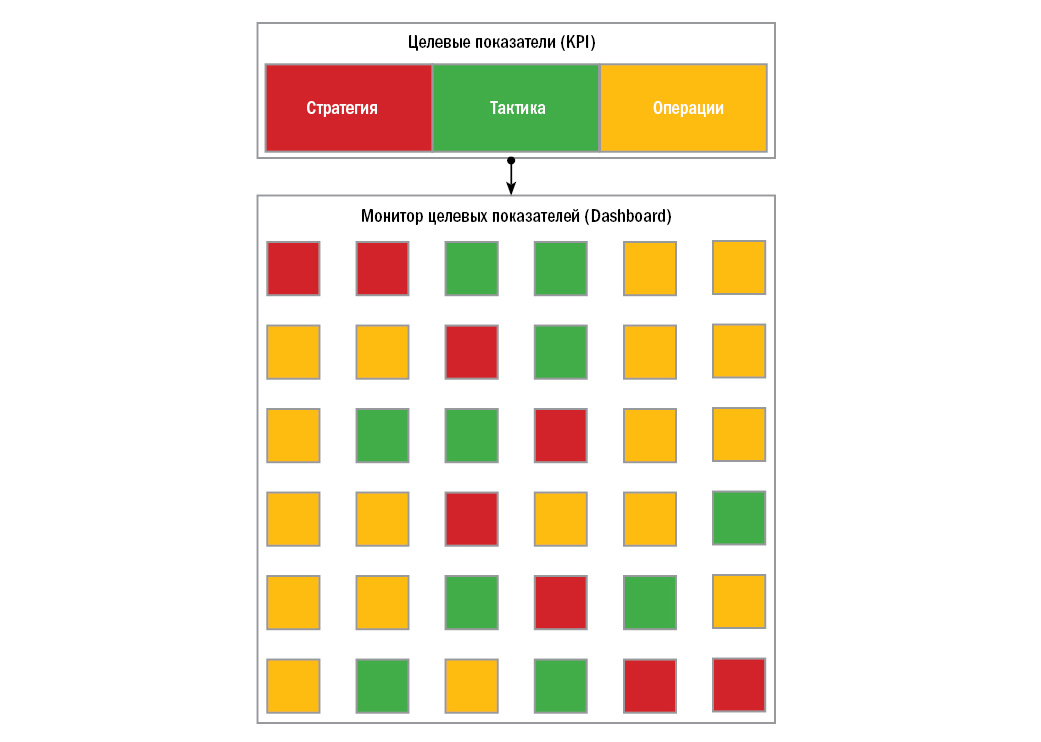

На разных уровнях управления состав показателей и объем информации, которые необходимо контролировать, существенно отличаются (рис. 1).

- Стратегический уровень. Стратегия компании определяет то, к чему стремится организация, и как она будет достигать поставленных целей. Стратегические инициативы компании требуют наличия критериев оценки, отражающих прогресс в достижении поставленных целей. Для этого руководство компании, совместно со службой контроллинга, формируют систему показателей. На этом уровне показателей относительно немного, они характеризуют бизнес или стратегию в общих чертах.

- Тактический уровень. На этом уровне детально определяется то, как компания будет достигать поставленных целей, задаются конкретные шаги. Это уровень планирования жизни компании и, соответственно, планирования состава тактических показателей. Как правило, на этом уровне состав показателей существенно расширяется, используются специфические показатели разных уровней — от уровня подразделения до уровня дивизиона. При их планировании следует определить:

- причинно-следственные связи, как с показателями стратегического уровня, так и с другими показателями тактического уровня;

- требуемую периодичность контроля;

- перспективы показателей и необходимые для анализа аналитические срезы.

На этом уровне появляется более детальная и развернутая информация.

- Оперативный уровень. Это уровень исполнения запланированных мероприятий, уровень деятельности. На этом уровне информация максимально детализирована, вплоть до отдельных операций. Здесь используются показатели оценки подразделений, отдельных процессов и даже исполнителей.

Рис. 1. Категории показателей и процессов на разных уровнях управления.

Рис. 2. Логика разработки системы показателей.

Ключевые показатели деятельности

(Key Performance Indicator, KPI) — показатели, характеризующие отдельные аспекты деятельности предприятия, которые критичны для его текущего или будущего успеха. Ключевые показатели деятельности, как правило:

- несут информацию о том, что происходит в компании;

- оказывают значительное воздействие на конечный результат деятельности компании;

- часто имеют нефинансовый характер (выражаются не в денежных единицах);

- измеряются и отслеживаются регулярно (например, ежедневно или еженедельно).

Контроль показателей

Инструменты контроля показателей также можно разбить на три группы:

- информационные панели мониторинга показателей;

- план-фактные отчеты для оценки исполнения бюджетов и оперативных планов;

- аналитические и оперативные отчеты, с детализацией до отдельных транзакций.

Одна из самых распространенных проблем информационных панелей — проблема информационной перегрузки. Поскольку результатов, которые требуется контролировать, может быть очень много, контрольные панели могут содержать десятки показателей (рис. 3). Однако в таком объеме информации менеджеру сложно быстро оценить ситуацию и принять решение, что противоречит сути и назначению информационных панелей.

Рис. 3. Перегрузка информационных панелей.

Для устранения информационной перегрузки при планировании структуры показателей необходимо соблюдать несколько правил.

- В каждый момент времени менеджеру должно показываться не более 7—12 показателей. Оптимальное число — 7—9 показателей. Вся информация должна умещаться на одном экране.

- Показатели необходимо структурировать по перспективам контроля (в терминологии сбалансированной системы показателей), ответственным или другим признакам.

- Необходимо определить периодичность контроля каждого показателя (ежедневно, еженедельно, ежемесячно) и обеспечить возможность фильтрации по этому критерию.

- Взаимосвязанные показатели рекомендуется отображать иерархически и анализировать совместно.

- Должна быть возможность фильтровать показатели по их состоянию: достигнута цель или нет, допустимое состояние или нет.

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа

Если соблюдать эти правила, то на каждом уровне управления и в каждый момент времени менеджер будет получать только необходимую информацию. Например, в рамках работы над системой «1С:ERP Управление предприятием 2.0» было разработано несколько типовых подходов к группировке показателей:

- группировка по периодичности контроля: подход «день — неделя — месяц» (рис. 4). Менеджер на ежедневной основе контролирует один набор показателей, на еженедельной — другой, а на ежемесячной — третий;

- группировка показателей по «историям» и темам. В этом подходе контрольные панели организуются таким образом, чтобы рассказывать определенные «истории» и освещать определенные темы (рис. 5). Например, если у предприятия денежные средства хранятся в разных валютах, можно выводить общий объем денег в единой, базовой валюте, и, одновременно, «разложить» остатки денежных средств по разным валютам, а также вывести динамику курсов валют.

Рис. 4. Группировка показателей: подход «день — неделя — месяц».

Рис. 5. Группировка показателей по «историям» и темам.

В следующей части статьи поговорим об автоматизации процессов информационного обеспечения руководства предприятия в системе «1С:ERP Управление предприятием 2.0».

Источник: upr.ru