Покупателю выгодно работать с отсрочкой платежа — он успеет продать товар и оплатить поставку за счет вырученных средств. А у поставщика за это время возникают кассовые разрывы. Ему не хватает денег — нужно закупать новый товар, платить зарплату, налоги. Сохранить заказчиков и не копить дебиторскую задолженность поможет факторинг. Что это за инструмент и какие у него преимущества, расскажем в статье.

Что такое факторинг

- поставщик (продавец);

- покупатель (дебитор);

- факторинговая компания, или фактор, или финансовый агент — обычно отдельная структура банка.

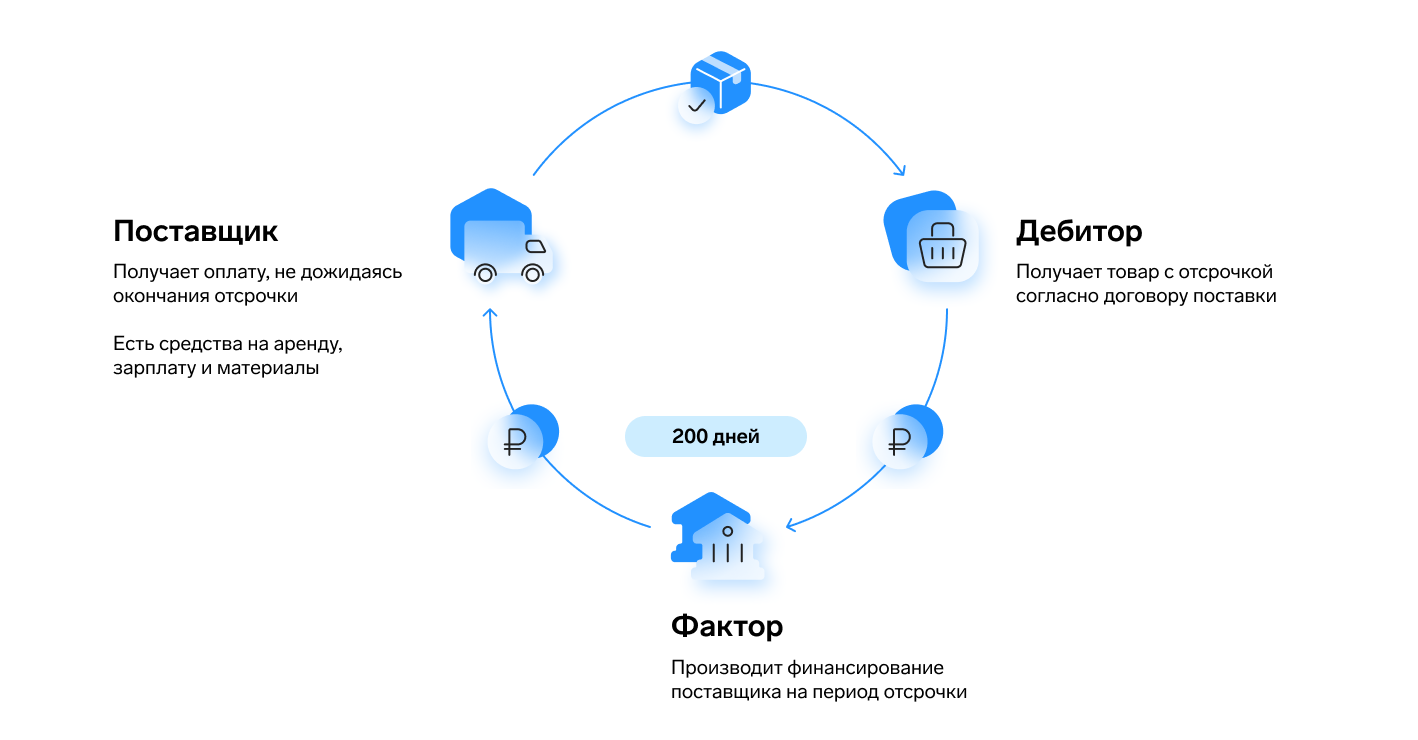

Поставщик продает товары или оказывает услуги покупателю, который по договору платит за них позже — с отсрочкой. А фактор финансирует поставщика под уступку прав денежных требований, то есть оплачивает поставку вместо дебитора раньше срока и получает за это комиссию.

Воспользуйтесь сервисом для быстрого финансирования поставок и услуг с отсрочкой платежа

Как работает факторинг

Пошагово процесс взаимодействия сторон сделки выглядит так:

- Поставщик отгружает товар или оказывает услуги.

- Обращается к фактору и заключает с ним договор финансирования под уступку денежного требования.

- Фактор сразу переводит продавцу большую часть суммы за поставку.

- Покупатель переводит деньги фактору, когда наступает срок оплаты.

- Фактор выплачивает остаток суммы, вычитая комиссию за услуги.

Эта самая простая схема факторинга. Она может меняться в зависимости от условий сделки, которые выставляет фактор.

Зачем нужен факторинг

Чтобы глубже разобраться в сути факторинга, рассмотрим пример.

Компания «Океан» закупает рыбу и морепродукты, производит рыбную продукцию и поставляет ее в торговые сети. Сети получают выручку за товар после его реализации, поэтому оплачивают поставку не сразу, а через 30 дней. В итоге свои деньги «Океан» получает с опозданием на месяц. Но чтобы закупить новое сырье, средства нужны сразу. Из-за дебиторской задолженности возникают кассовые разрывы: поставщику нечем платить за новое сырье, пока он не получит оплату от торговых сетей.

«Океан» вынужден брать кредит, но это не всегда удобно — банк может потребовать залог или поручительство. Другое решение — воспользоваться услугами финансового агента. Фактор сразу переводит компании 90 % от суммы договора, а остаток вернет через месяц, когда торговая сеть оплатит товар. За свои услуги фактор возьмет комиссию с «Океана».

В результате все три стороны в плюсе. Для покупателей ничего не меняется — они платят с отсрочкой, как и хотели, только уже не продавцу, а фактору. Поставщик получает деньги раньше срока и избегает кассовых разрывов. А фактор — зарабатывает на проценте от поставки.

Оформляйте факторинговую сделку онлайн и работайте со всеми партнерами в одном окне в сервисе Контур.Факторинг

Виды факторинга

Существует три типа факторинга: с регрессом, без регресса и агентский. Разберемся, в чем их отличие.

Факторинг с регрессом

В этом случае фактор может потребовать с поставщика сумму, которую по каким-то причинам не заплатил покупатель. Ответственность за неуплату задолженности несет продавец.

Например, «Океан» заключил с банком договор факторинга с регрессом и уступил ему право требовать с торговой сети 1 млн рублей. После наступления срока платежа сеть перевела банку только 900 тыс. рублей. В такой ситуации банк может требовать с «Океана» остаток суммы — 100 тыс. рублей.

Продавец несет риск неплатежа, поэтому такой вид услуг подходит тем поставщикам, которые уверены в своем партнере.

Факторинг без регресса

Риск неуплаты в факторинге без регресса не переходит на поставщика, а остается на дебиторе. Фактор не сможет требовать от поставщика компенсировать долг, если покупатель не оплатит поставку после окончания действия отсрочки.

Если финансовый агент не указал в договоре вид услуги с регрессом, то предполагается, что стороны выбрали финансирование без регресса. Такое правило устанавливает п. 3 ст. 827 Гражданского кодекса РФ.

Как правило, услуги без регресса дороже: фактор берет на себя больше ответственности, тщательнее анализирует задолженность, проверяет покупателя, закладывает финансовые риски.

Агентский факторинг

При агентском (реверсивном) факторинге инициатором выступает покупатель. Именно он заключает договор с фактором.

Такой вид услуг часто используют дебиторы, которые работают со множеством поставщиков. Покупатель может получить скидку на товары или услуги за счет предоплаты поставщикам или увеличить отсрочку платежа по договоренности с фактором.

А еще это удобно — один договор с фактором предполагает оплату поставок сразу нескольким поставщикам.

Чем факторинг отличается от кредита

Кредитование — распространенный источник финансирования. Но такой способ не всегда подходит компаниям, поэтому можно использовать факторинг как альтернативный вариант.

Для наглядности сравним в таблице факторинг и кредит с низкой процентной ставкой.

| Скорость оформления | Низкая: 7−21 дней | Низкая: 7−14 дней |

| Периодичность оформления | Единоразовая в рамках договора поставки | Постоянная |

| Объем финансирования | Ограничен суммами поставок и лимитами на дебитора | Зависит от платежеспособности поставщика |

| Количество документов для оформления | Минимальный пакет, если дебитор аккредитован у фактора | Большой пакет документов |

| Обеспечение | Нет | Требуется залог |

| Процентная ставка | Сопоставима с кредитными ставками | Ключевая ставка плюс 4–8 % |

| Контроль с внешней стороны | Нет | Целевое использование |

| Требования к поставщику | Низкие при финансировании без регресса | Высокие |

| Влияние на финансовые показатели компании | Положительно влияет на свободный денежный поток | Увеличивает кредитную нагрузку |

| Срок действия | Бессрочный, финансирование поставок зависит от длительности отсрочки дебитора: от 10 до 200 дней | Равен сроку кредитования: от нескольких месяцев до нескольких лет |

| Скорость и периодичность получения денег | Регулярно, в зависимости от наличия поставок. Получение — сразу после оформления сделки | Единоразово, в течение суток после одобрения |

| Гибкость управления объемом финансирования | Поставщик управляет объемом в рамках своей потребности | Заемщик получает излишнее финансирование под будущие потребности |

| Ответственность за возврат | Зависит от вида услуги. Без регресса — за возврат отвечает покупатель, с регрессом — поставщик | Несет заемщик |

Из таблицы сравнения видно, что в некоторых ситуациях при сопоставимых затратах удобнее использовать факторинг, потому что:

- предъявляются низкие требования к поставщику;

- отсутствует кредитная нагрузка и залоговое обеспечение;

- не надо подтверждать целевое использование средств;

- ответственность за возврат денег лежит на покупателе при отсутствии регресса.

Преимущества факторинга

Профит от финансирования под уступку прав денежных требований получают как поставщики, так и покупатели. Первые могут управлять дебиторской задолженностью, вторые — контролировать кредиторскую.

Поставщики помощью факторинга:

- быстро получают оплату и сокращают кассовые разрывы;

- снижают риск неоплаты поставок покупателем;

- увеличивают клиентскую базу за счет поставок заказчикам, которые работают с отсрочкой платежа;

- получают управляемый и постоянный поток финансирования.

Факторинг позволяет дебиторам:

- нарастить базу поставщиков и обороты поставок;

- работать на комфортных условиях оплаты и увеличить отсрочку платежа;

- расширить ассортимент товаров за счет привлечения новых поставщиков;

- повысить прибыль компании благодаря управлению свободным денежным потоком (FCF);

- управлять риском требований факторов по поставкам, по которым произошел взаимозачет, корректировка или возврат.

Выбирайте фактора с выгодными условиями факторинга и заключайте договор оналайн в сервисе Контур.Факторинг

Недостатки факторинга

Минусы финансового инструмента складываются из ограничений его использования.

- Факторы могут финансировать только поставки с отсрочкой платежа.

Если по договору не предполагается отсрочки, а покупатель просто задержал оплату, то поставщик не сможет получить финансирование. В этом случае применим только агентский факторинг для покупателя.

- Финансовые агенты работают только с безналичными расчетами.

Если покупатель расплачивается с продавцом наличными, то получить финансирование под уступку денежных требований нельзя. Также поставщик не сможет получить наличные деньги от факторинговой компании.

- Финансовый агент может отказать в оказании услуг.

Например, если агент оценит сделку как невыгодную для себя или рискованную из-за недостаточной надежности клиентов. Часто банки отказывают в услуге, если отсрочка платежа составляет больше полугода.

Как оформить факторинг

Чтобы заключить договор с финансовым агентом, нужно предоставить ему пакет документов. У каждого агента свои требования и список. Как правило, комплект состоит из трех типов документов:

- учредительные: копии устава, свидетельства ИНН, приказы о назначении руководителя, доверенности;

- бухгалтерские, например, отчетность за последний отчетный период, выписка со счета 62;

- договоры на поставки — сведения о задолженностях или о планируемых поставках.

После того, как фактор рассмотрит документы, он предлагает подписать договор. У разных факторинговых компаний своя форма договора.

На что обратить внимание поставщику

По договору поставщик уступает денежное требование, а фактор оплачивает его и оказывает услуги по сопровождению дебиторской задолженности. Проверьте, что в договоре четко прописаны все требования, которые уступаете агенту, и услуги, которые приобретаете.

Проверьте также, какой вид факторинга предоставляет агент: с регрессом или без него. От этого зависит, будете ли вы отвечать финансово перед фактором, если ваш покупатель не заплатит долг.

На что обратить внимание дебитору

Если заключаете договор по агентскому (реверсивному) факторингу, убедитесь, что в документе определено, какие услуги фактор обязан оказать, что они прописаны четко и корректно. А также важно уточнить, какой лимит по суммам вам доступен.

Правовое регулирование факторинга

Общие положения

С 1 марта 2015 года Россия присоединилась к Конвенции УНИДРУА по международным факторинговым операциям на основании Федерального закона от 05.05.2014 N 86-ФЗ. Конвенция регулирует отношения по договорам факторинга и при уступке права требования между поставщиком и дебитором. При этом стороны являются резидентами различных государств, а страны — участниками Конвенции.

В Российском законодательстве факторинг регулируется Гражданским кодексом:

- Глава 43 ч. 2 ГК РФ определяет порядок заключения договора на уступку денежного требования, правила переуступки, исполнения денежных требований и возврат средств, а также статус и права финансового агента.

- Глава 24 ч.1 ГК РФ устанавливает условия и порядок перехода прав требования, условия, предмет и форму уступки, права и обязательства сторон при уступке прав. Возможность применения к факторингу главы 24 об уступке требований закреплена в п. 3 ст. 824 ГК РФ.

В России нет отдельного закона, который бы регулировал порядок факторинга, и надзорного органа, который бы контролировал деятельность факторинговых компаний. Чтобы стать финансовым агентом, не нужна лицензия, но придется встать на учет в Росфинмониторинге и попасть в реестр.

Факторинг в госзакупках

Участники торгов по Федеральному закону от 05.04.2013 N 44-ФЗ могут пользоваться факторингом с апреля 2019 года. До этого момента Минфин запрещал использовать эту услугу, с чем были не согласны участники закупок. Они подали жалобу в Верховный суд, а тот признал запрет недействительным и разрешил использовать факторинг в закупках по 44-ФЗ.

В закупках по Федеральному закону от 18.07.2011 № 223-ФЗ участники стали пользоваться факторингом раньше. Осенью 2018 года крупные заказчики внесли изменения в свои положения о закупках и добавили возможность использовать услуги факторинговых компаний.

Продать свою дебиторскую задолженность фактору могут также подрядчики капитального ремонта многоквартирных домов. Фонд капремонта проводит торги на основании постановления Правительства от 01.07.2016 № 615 и заключает контракт с победителем. В таких контрактах обычно действует длительная отсрочка платежа. Факторинг позволяет подрядчикам быстро получать деньги, чтобы вовремя исполнять действующие контракты и заключать новые.

Оформляйте факторинговые сделки в электронном виде и работайте со всеми партнерами в одном окне

Источник: kontur.ru

Деньги сразу: как быстро получить оплату по договору благодаря факторингу

Факторинг — это финансовая услуга для компаний, работающих на условиях отсрочки платежа. С её помощью продавец получает деньги за товар сразу после отгрузки, может устранить кассовые разрывы и пополнить оборотный капитал. Рассказываем, как оформить факторинг.

Что такое факторинг

Суть договора факторинга проще объяснить на примере. Допустим, ваша компания занимается поставками кофе. Вы отгрузили сети кафе товар на сумму 1 миллион рублей, но по условиям договора клиент имеет право рассчитаться не сразу, а только через 2 месяца. Чтобы получить деньги сразу, вы можете обратиться к фактору — в банк или факторинговую компанию (часто они — «дочки» банков).

Финансовый агент расплатится с вами вместо покупателя и возьмёт за свои услуги комиссию. Спустя 2 месяца сеть кафе перечислит деньги не вам, а фактору.

Чем факторинг отличается от кредита

Договор факторинга — это альтернатива кредиту. Вот в чём разница:

- Продавец получает деньги, но ничего не должен банку — деньги фактору возвращает покупатель .

- При оформлении договора факторинга не нужен залог.

- Факторинговые деньги — это актив продавца в бухгалтерском балансе, долгом он не считается.

Для чего можно использовать факторинг

Пополнить оборотные средства

Когда покупатель долго не платит, владельцу бизнеса трудно позволить себе лишние расходы, и это сдерживает развитие компании. С факторингом всегда есть деньги, которые можно потратить на создание новой продуктовой линейки или расширение географии поставок.

Устранить кассовый разрыв

Из-за условия отсрочки платежа, прописанного в контракте, вы рискуете оказаться в ситуации, когда денег не хватит даже на текущие расходы. Факторинг помогает закрывать дыры в бюджете и вовремя выполнять обязательства.

Поработать с крупными ретейлерами и компаниями из других отраслей

Торговые сети работают с сотнями контрагентов, поэтому чаще всего оплачивают поставки только через 45—75 дней. Факторинг позволяет заключать контракты с крупными покупателями и получать деньги сразу.

В СберФакторинге действуют программы

- для поставщиков крупных федеральных ретейлеров, в рамках которой финансовое состояние поставщика не анализируется, а сумма лимита финансирования предоставляется по запросу поставщика и закрывает всю его потребность;

- для поставщиков и подрядчиков крупнейших компаний нефтегазовой отрасли, которые могут привлечь дополнительное финансирование с помощью факторинга.

Как работает факторинг

Услуга работает так:

- Вы поставляете товары, выполняете работы или оказываете услуги клиенту.

- После этого вы обращаетесь в банк или факторинговую компанию, чтобы передать им право требовать долг с покупателя. Фактор становится кредитором вашего клиента.

- Фактор запрашивает у вашего клиента подтверждение, что он выполнил обязательство по договору: доставил товар или оказал услугу.

- Получаете от фактора деньги.

- Клиент расплачивается с фактором.

- Вы выплачиваете комиссию фактору.

Как оформить договор факторинга

Чтобы заключить факторинговый договор, не всегда нужно ехать в отделение банка. Например, в СберФакторинг Онлайн документы оформляют дистанционно. Вот как это сделать:

- Подайте заявку через сайт СберФакторинга.

- Обсудите детали с менеджером, который вам перезвонит.

- Отправьте менеджеру копии документов.

- Получите уведомление о проверке документов.

- Подпишите факторинговый договор в электронной форме.

Вот какие документы нужны для оформления договора факторинга :

Копии учредительных документов:

- Последняя редакция устава.

- Решение или протокол о назначении директора.

- Паспорт директора.

Копии бухгалтерских документов:

- Отчётность по РСБУ (формы 1 и 2).

Копии хозяйственных документов с контрагентами:

- Договоры с клиентами, по которым нужен факторинг.

- В отдельных случаях — другие документы по запросу банка.

Фактор подключает компанию к электронной факторинговой платформе. Процесс происходит полностью онлайн: от загрузки документов и формирования реестров до подписания документов и уведомлений. Если услуга факторинга нужна вам регулярно, договор достаточно подписать один раз, после — только отправлять отгрузочные документы.

Короче

—

Суть факторинга : поставщик передаёт банку или факторинговой компании право требовать деньги с покупателя, а фактор выплачивает сумму долга покупателя и берёт за это комиссию.

—

Факторинг подходит компаниям, которые сотрудничают с новыми покупателями на условиях контрактной отсрочки платежа или имеют небольшой оборотный капитал.

—

В СберФакторинг Онлайн заключить факторинговый договор можно дистанционно. Для этого нужно оформить электронную заявку , загрузить документы и пройти проверку. Деньги банк перечислит сразу после отгрузки товара.

Ещё больше о факторинге и его отличиях от других кредитных продуктов — в статье СберФакторинга .

Источник: www.sberbank.ru

Что такое факторинг простыми словами

Владельцы и управляющие многих предприятий часто сталкиваются с проблемой совершения платежей при заключении соглашения с контрагентом. Среди доступных вариантов не очень выгодная партнерам авансовая оплата, а также отсрочка и рассрочка, грозящие утратой своего оборотного капитала.

Выгодной альтернативой этим способам выступает факторинг в банке. Услуга помогает предотвратить появление кассового разрыва и гарантирует постоянство финансового оборота.

Что называется факторингом?

Факторинг — комплексный финансовый инструмент, который позволяет покупателю приобрести продукцию с отсрочкой времени оплаты, а поставщику – пользоваться финансовыми услугами фактора. В их числе защита от возможных неплатежей, авансирование выручки, учет дебиторской задолженности.

Услуга позволяет ускорить оборачиваемость средств предприятия, создавая благоприятные условия для увеличения выручки. Факторинг предоставляет не только денежные средства, но и защиту в случае прекращения оплаты счетов клиентом. Вместе с правом денежного требования риск неплатежей берет на себя фактор.

Соглашение о факторинге заключается между поставщиком товаров (подрядчик, исполнитель, ИП) и фактором. В качестве последнего может выступать коммерческий банк, факторинговая организация, микрокредитная компания. Этот финансовый инструмент возможен в ситуации, допускающей отсрочку оплаты.

Факторинг позволяет сохранить порядок в делах. Это особенно актуально для крупного бизнеса, которому нужно не упустить учет множества накладных, счетов-фактур, УПД. Все факторы имеют собственную учетную систему, которая предоставляется клиентам в любой момент.

Законодательное регулирование факторинга

Финансовый инструмент попадает под регулирование гл. 43 Гражданского кодекса РФ, в которой содержится терминология, условия соглашения, виды и обязательства сторон. Договор факторинга предусматривает обязанность фактора совершить как минимум два действия (указаны в п.1 ст. 824 ГК РФ) в обмен на уступку финансового требования:

- направить клиенту средства в счет денежных требований;

- выполнять учет денежных требований клиента по отношению к третьей стороне, имеющей задолженность;

- реализовывать права по соглашениям об обеспечении выполнения обязательств задолжавшей стороны;

- реализовывать права по финансовым требованиям, включая выставление условий погашения долга, получение оплаты, выполнение расчетов по денежным требованиям.

Допускается уступка действующих и будущих денежных требований.

В России нет отдельного федерального закона, регулирующего факторинг. Операционная деятельность факторов относится к нелицензируемым, однако для нее существует собственный код ОКВЭД – 64.99.5.

Схема работы факторинга

Факторинг работает в периметре трехстороннего сотрудничества следующих сторон:

- Продавец продукции, услуг (клиент фактора/кредитор).

- Покупатель продукции (дебитор).

- Фактор (факторинговая организация, профильное подразделение банка, специализирующееся на этой услуге).

Схема факторинга включает несколько этапов:

- Предварительный. Происходит проверка будущего клиента и его контрагента по критериям финансового благополучия. С этой целью используется информация о фирме, стабильности поставок, своевременности проведения оплаты. При наличии анализируются факты нарушения договорных обязательств. Проверяется корректность предоставленных данных, юридическая прозрачность сделки между продавцом и дебитором, оцениваются вероятные риски.

- Оформление документации. Клиент и фактор подписывают соглашения факторинга в банке, в котором содержатся условия сотрудничества. В перечне вопросов есть разные сценарии, которые могут проявиться во время партнерства. Среди основных условий: предмет соглашения, процедура выплаты средств, предоставления финансов, уступки прав требования дебиторской задолженности. Обязательно прописываются права/обязанности, степень ответственности участников, период действия соглашения, форс-мажорные ситуации, стоимость факторинга и модель проведения расчетов.

- Финансирование продавца. Поставщик предоставляет продукцию контрагенту и информирует об этом фактора. Совершение поставки требует документального подтверждения (УПД, накладная, счет-фактура). Затем фактор выполняет финансирование продавца в заранее оговоренном объеме.

- Контроль совершения сделки. Представители фактора проводят анализ исполнения обязательств сторонами. Если этого не произошло, направляются претензии. Более глубоко проверяются предприятия тех отраслей, которые имеют повышенные риски по отношению к услуге.

Виды факторинга

Принято выделять несколько разновидностей факторинга на основании критериев.

Уровень информированности субъектов

- Открытый. Дебитор ставится в известность об участии в сделке третьего субъекта – фактора. Для этого в платежных бумагах прописывается, что права на задолженность делегируются факторинговой компании, и средства должны переводиться на ее расчетный счет.

- Закрытый факторинг. Покупатель не знает о возможной переуступке права требования и появлении нового кредитора. Он меняет реквизиты платежей, указывая данные фактора. После того как покупатель направляет средства на счет факторинговой фирмы, последняя отнимает сумму проплаченной поставки, а остальное достается продавцу.

Характер дифференциации рисков

- Безрегрессный факторинг. Факторинговая компания берет на себя и покрывает все риски срыва платежей покупателями. По этой причине услуги факторов стоят дорого.

- Регрессный факторинг. Ответственность за срыв платежей покупателем возлагается на поставщика. Факторинговая фирма передает клиенту документацию, удостоверяющую право требования, и обязывает вернуть деньги, если дебитор не оплатил товар. Такие услуги стоят дешевле, однако отличаются более высокими рисками.

Месторасположение субъектов

- Внутренний. Субъекты сделки имеют статус резидентов одного государства.

- Внешний. Продавец, покупатель его продукции и факторинговая компания зарегистрированы в двух и более государствах. Отличается заключением долгосрочных договоров.

Когда нельзя получить услугу факторинга

Факторинг не предоставляется фирмам, которые сотрудничают с субподрядчиками или работают по модели alter-sales servise. Также он не подходит для компаний, выставляющих счета после выполнения некоторых видов работ.

В услуге может быть отказано при наличии большого количества должников с небольшой суммой долга. Это объясняется тем, что финансовый агент не заинтересован в предъявлении малых требований одновременно множеству должников. Нередко отказывают в обслуживании аффилированным клиентам и покупателям.

Как правило, факторы не рискуют предоставлять финансирование на срок более 6 месяцев, так как сопровождение подобных сделок связано с повышенными издержками. Отрицательный ответ могут услышать представители нестандартных моделей бизнеса (платежи через офшоры, оплата с использованием ценных бумаг).

Когда необходим факторинг

При грамотном использовании этот финансовый инструмент может удовлетворить большое количество потребностей бизнеса. Наиболее часто к факторингу обращаются в следующих случаях:

- Необходимость опередить конкурентов по выгодности условий оплаты за счет отсрочки.

- Потребность в сохранении и наращивании оборотных средств посредством использования внешних источников без увеличения кредитных обязательств.

- Реализация цели масштабирования бизнеса, в том числе за счет присутствия на зарубежных рынках.

- Обеспечение сокращения риска неплатежей за поставленную продукцию со стороны покупателей.

- Потребность в своевременном приобретении выручки по договорам.

- Необходимость уменьшения рисков взаимодействия с новыми клиентами за счет оценки их финансовой благонадежности фактором.

Среди проблем бизнеса, которые вынуждают заказывать услугу факторинга, — регулярное получение выручки с задержкой, периодическая нехватка средств для закупки сырья/товаров, свыше трети выручки фирмы обеспечивает один клиент. К факторам обращаются при невозможности оценить платежеспособность новых клиентов, нежелании крупных покупателей своевременно выполнять финансовые обязательства, а также отсутствии роста бизнеса даже при сокращении всех возможных издержек.

Сколько стоит факторинг

Как и любой источник внешнего финансирования, факторинг способствует сокращению прибыли. Перед обращением к услуге разумно просчитать ее стоимость, чтобы определить, насколько она оптимальна для бизнеса.

Основу стоимости составляет комиссия, удерживаемая фактором из суммы каждой поставки. Также она вносится на основании счетов, выставленных факторинговой организацией с заданной периодичностью. Комиссия включает три основных компонента:

- цена денег на единицу времени;

- тариф на обслуживание фактора (% от суммы одной поставки);

- фиксированный сбор за проведение документооборота.

Преимущества факторинга для поставщика и дебитора

- финансирование без использования своих активов в формате залога и иного обеспечения;

- беспрерывный оборот денежных средств;

- риски невыполнения финансовых обязательств перекладываются на фактора, что увеличивает стабильность работы бизнеса;

- расширение базы клиентов благодаря предложению покупателю приемлемого способа внесения платежа;

- сокращение денежных рисков, связанных с дебиторской задолженностью;

- ограниченные требования фактора к финансовой стабильности продавца — акцент смещен в сторону платежеспособности покупателя.

Факторинг в банках не относится к кредитным продуктам, не порождает соответствующих обязательств и не влияет на баланс предприятия.

Критерии выбора фактора

Банк, оказывающий услугу факторинга, должен иметь действующую лицензию. Насколько легальна работа фактора, можно проверить по ИНН — он должен присутствовать в перечне компаний, находящихся на учете Росфинмониторинга.

Законность факторинговой деятельности микрофинансовой компании подтверждается присутствием в реестре Центробанка. Проверить факторинговую организацию на предмет реальности существования и подлинности реквизитов можно на официальном сайте ФНС РФ.

У Вас остались вопросы или решили воспользоваться нашими услугами?

Позвоните нам по телефону 8-800-200-18-08, либо отправьте заявку:

Источник: www.factoring.ru