Методические материалы учебного курса по финансовой грамотности: модуль «Собственный бизнес»

Издание подготовлено в рамках совместного проекта Министерства финансов Российской Федерации и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Бизнес – это один из важнейших базовых элементов рыночной экономики. Для России, не имеющей такой длительной истории развития бизнеса, как, например, в Западной Европе, США, сегодня очень важно развивать сложившиеся бизнесы и создавать условия для появления новых. Особое место в структуре бизнеса имеет малый бизнес.

Такой бизнес часто возникает как ответ на нерешённые проблемы в конкретном районе, городе, посёлке. Он аккумулирует энергию инициативных самостоятельных членов общества, создавая тем самым новый (или уже известный, но необходимый именно в этом месте) продукт или оказывая важную услугу. Создание малых бизнес-предприятий отчасти решает проблему безработицы, увеличивает объём производимых товаров и услуг и в целом развивает экономику страны.

ФИНАНСОВАЯ ГРАМОТНОСТЬ за 6 минут | Контроль личных финансов

В современной России количество малых и средних предприятий бизнеса значительно меньше (по отношению ко всему населению), чем в развитых и в некоторых развивающихся странах. Одной из причин медленного развития малого и среднего бизнеса является финансово-экономическая и юридическая безграмотность части населения страны, потенциально способной заниматься собственным бизнесом.

Между тем, как показывают специальные психологические и педагогические исследования, многие умения, необходимые для создания и управления бизнесом, лучше всего формируются именно в возрасте 15—18 лет. В первую очередь речь идёт о самоопределении обучающихся, о том, чтобы в учебной (а лучше всего в игровой) форме они приобрели опыт самостоятельного ведения дел, могли брать на себя ответственность, научились оценивать риски, разрабатывать альтернативы решения проблем, познакомились с основными видами деятельности бизнесмена.

В ходе учебной деятельности, организованной в форме моделирования простейших бизнес-ситуаций, у обучающихся формируется мотивация к дальнейшему изучению этой сферы деятельности, и тогда выбор своей будущей профессии они делают осознанно. Обучающиеся, которые, попробовав создавать свой бизнес в ходе учебной деятельности, поняли, что такое занятие не для них, тоже получат определённый важный результат. В частности, многие из бывших учеников будут работать наёмными работниками, в том числе и на разнообразных предприятиях бизнеса. Для них тоже немаловажным является понимание того, как именно устроен бизнес, что в этом бизнесе зависит от их труда.

Вместе с тем в ходе изучения данного модуля у обучающихся формируются многие метапредметные умения (заявленные во ФГОС для 10—11 классов), необходимые для жизни любого члена современного быстро меняющегося общества.

Особое место в изучении модуля отводится интерактивным формам обучения и проектной деятельности обучающихся, развивающих их инициативу, активность, ответственность, целеустремлённость.

.png)

Финансовая грамотность: учебная программа. Модуль «Собственный бизнес» (10 – 11 классы, СПО)

.png)

Финансовая грамотность: материалы для обучающихся. Модуль «Собственный бизнес»

В пособии рассказывается о возможностях, трудностях и основных правилах создания и ведения собственного бизнеса. Раскрываются источники средств, которые могут быть использованы для запуска предпринимательского проекта, правила выбора профиля бизнеса, квалифицированной оценки его возможных финансовых результатов и многие другие вопросы. Пособие написано лёгким, хорошо понятным обучающимся языком и может использоваться не только в учебном процессе, но и при подготовке проектов.

.png)

Финансовая грамотность: методические рекомендации для преподавателя. Модуль «Собственный бизнес»

В пособии подробно раскрываются все темы учебного курса. Привлечение большого дополнительного понятийного и фактографического материала по проблеме создания и развития собственного бизнеса в условиях экономики России обеспечивает преподавателю возможность хорошо подготовиться к занятиям. Особое место занимают материалы для организации контроля знаний обучающихся.

.png)

Финансовая грамотность: материалы для родителей. Модуль «Собственный бизнес»

В пособии содержатся материалы по каждой теме курса, с которой обучающиеся будут знакомиться на занятиях. Ознакомление с этими материалами даст возможность родителям квалифицированно отвечать на вопросы своих детей по проблемам предпринимательства, а также оказывать им помощь при подготовке проектов, которые будут заданы для домашней работы, разработке концепции собственного бизнеса.

.png)

Финансовая грамотность: контрольные измерительные материалы. Модуль «Собственный бизнес»

Задания КИМов позволяют проверить как предметные, так и метапредметные знания и умения обучающихся. Предложено несколько типов заданий: тесты, требующие краткого ответа, задания с выбором нескольких ответов, практические задачи, темы эссе и проектов. Количество заданий намного превышает то, которое может использоваться на занятии. Это даёт возможность учителю выбрать задания, в максимальной степени отвечающие поставленным целям.

Источник: xn--80aebklphfgdkbcuundy3gvd.xn--p1ai

Финансовая грамотность на старте бизнеса

Роскошный офис, дорогая мебель и техника, высокооплачиваемые сотрудники в смокингах, регулярные корпоративные мероприятия — атрибуты успешной компании в глазах большинства людей. Такой образ «идеального» бизнеса формируется на основании многочисленных американских фильмов и статей в глянцевых журналах. На деле, особенно в России, предпринимателю необходимо рационально расходовать средства, чтобы выжать максимум из каждого рубля — только так можно удержаться на конкурентном рынке и добиться стабильного роста.

Бюджетный арендованный офис, бюджетная мебель и не самая дорогая техника, минимальный официальный штат — вот современные реалии российского бизнеса. Предпринимателю нужно максимум средств вкладывать в производство, рекламу, завоевание новых рынков. Поэтому еще до запуска собственного дела он должен обладать высоким уровнем финансовой грамотности и постоянно его повышать!

Азы финансовой грамотности

Чтобы успешно развивать бизнес, предпринимателю нужно ориентироваться в таких вопросах:

- Структура капитала

- Виды учета и необходимость его ведения

- Резервы экономии, способы рационального расходования средств и др

Рассмотрим каждый из этих вопросов более детально.

Структура капитала

В то же время, активы предприятия могут быть оборотными и необоротными. Первую группу формируют все факторы, которые непосредственно участвуют в изготовлении продукции и расходуются в течение 12 месяцев. Необоротными активами являются ресурсы, которые служат компании годами, десятилетиями (здания, станки, спецтехника) и не включаются в себестоимость каждой единицы товаров или услуг.

Чем больше средств организации сосредоточено в оборотных активах, тем выше ее производственные мощности. А при наличии хороших каналов сбыта это становится залогом стабильных торговых результатов и получения внушительных доходов. Чем больше денег компании заключено в необоротных активах, тем выше ее рыночная стоимость, но ниже реальный производственный потенциал на данный момент.

Поэтому начинающему предпринимателю рекомендуется вкладывать деньги не в покупку дорогостоящей техники или здания в самом престижном районе города, а в производство и рекламу. Именно продукция, реализуемая компанией, приносит ей доход. Поэтому все силы нужно направить на производственную и маркетинговую деятельность. А помещения, технику, оборудование — на первых порах, все это рекомендуется арендовать!

Виды учета и необходимость его ведения

Разновидностей финансового учета несколько:

- Бухгалтерский

- Налоговый

- Управленческий и др

Но у маленькой компании, которая только начинает свой рыночный путь, нет сложных денежных потоков. Поэтому предприниматели нередко игнорируют необходимость ведения учета. Они полагают, что бухгалтера можно нанять и позже, когда фирма несколько окрепнет и начнет нуждаться в услугах финансового специалиста.

Такое мнение имеет право на жизнь: привлечь бухгалтера попозже действительно допустимо. Но в этом случае предприниматель должен лично вести учет с момента стартовых капиталовложений в компанию и первых продаж.

Учетная деятельность позволяет контролировать финансовые потоки, следить за тем, сколько прибыли приносит реализация той или иной продукции, в каких пропорциях расходуются оборотные средства на производство, логистику, рекламу. И уже на основе этой информации руководитель может принимать обоснованные управленческие решения.

Поэтому предпринимателю рекомендуется наладить учетную деятельность с первых дней существования компании. Можно начинать вести учет самостоятельно. Но еще лучше — привлечь к сотрудничеству бухгалтера. Чтобы не оформлять его в штат и не обременять организацию постоянными расходами, можно нанять специалиста на условиях субподряда.

Резервы экономии и способы рационального расходования средств

Предпринимателю необходимо постоянно заботиться о том, чтобы минимизировать себестоимость готовой продукции, сохранив ее высокое качество. А это становится возможным лишь при рациональном расходовании средств. Тратить баснословные деньги на то, что удается купить подешевле или взять в аренду — неразумно. Как можно больше денег должно быть в обороте, ведь именно производственные и торговые бизнес-процессы приносят прибыль.

К примеру, предприниматель решил наладить полноценную учетную деятельность на фирме, для чего купил коробочное решение 1С и сервер. Дополнительно пришлось потратиться на оплату услуг специалиста, который выполнил все пуско-наладочные операции и провел базовое обучение сотрудников. Все это вылилось во внушительную сумму.

- Услуги можно оплатить на месяц, а не сразу на год

- Серверные мощности уже входят в комплект

- Вводный инструктаж по использованию облачной 1С проводится бесплатно

В результате, предприниматель платит за месячный пакет услуг, пользуется полноценными продуктами 1С в онлайн-режиме, и главное — сэкономленные средства направляются в оборот, а не в пассив. Через месяц, правда, снова придется вносить абонплату за пользование учетной программой. Но в течение первых четырех недель удается уже частично или полностью обернуть деньги, получив доход.

Все необоротные активы, необходимые компании, по возможности, следует брать в аренду, лишь бы избежать внушительных расходов на старте бизнеса. В дальнейшем, самые нужные факторы можно приобрести на условиях лизинга. Но на первых порах рекомендуется максимально экономить без ущерба качеству продукции, чтобы основную долю капитала направлять в оборот.

Рассмотренный принцип экономии с 1С — лишь один из многочисленных примеров. Современному предприятию требуются различные инструменты для ведения учета, обслуживания клиентов, проведения расчетных операций. 42Clouds специализируется на предоставлении облачных технологий для вашего бизнеса. Звоните прямо сейчас, и мы поможем вам подобрать подходящую 1С в облаке и другие полезные продукты для вашего бизнеса.

1С онлайн

Аренда 1С или загрузка своей базы

Обновления 1С включены в стоимость

Ежедневное резервное копирование баз

Консультации по 1С и 24/7 техподдержка

Источник: 42clouds.com

Что такое финансовая грамотность и как её повышать взрослому?

Разбираемся с основами финансовой грамотности: что это, зачем её изучать и с чего начать во взрослом возрасте.

Кадр: фильм «Шальные деньги»

Василина Пожидаева

Редактор IT-проектов, контент-маркетолог. Интересуется психологией, ментальным здоровьем, маркетингом. Любит писать информационные и аналитические статьи.

По данным исследования аналитического центра НАФИ, 80% населения испытывают стресс из-за денег, 70% не знают, как тратят ресурсы, а 60% не имеют финансового резерва и не готовы к экстренным ситуациям. В основе всех этих проблем лежит низкий уровень финансовой грамотности.

В статье вместе с экспертом Анной Деньгиной рассмотрели:

- что такое финграмотность и зачем её изучать;

- какие нужны навыки и знания;

- что такое личная и семейная финансовая система;

- как учиться финграмотности во взрослом возрасте;

- что лежит в основе финансовой стратегии;

- как ставить цели и достигать результата.

Анна Деньгина

Что такое финансовая грамотность?

Финансовая грамотность — это знания о том, как двигаться к денежному благополучию, справляться с кризисами и уменьшать уровень стресса, связанного с деньгами, пользоваться финансовыми продуктами. И умение применять эти знания.

Финансово грамотный человек — это тот, кто:

- умеет планировать бюджет и вести учёт расходов и доходов;

- знает, как создать подушку безопасности;

- работает со своим поведением и мышлением;

- формирует сбережения в соответствии со своими финансовыми целями;

- оценивает риски на рынке;

- знает о финансовом мошенничестве и умеет защищаться;

- разбирается в своих правах как налогоплательщик и потребитель;

- умеет работать с информацией;

- принимает взвешенные прозрачные решения.

Зачем прокачивать свою финансовую грамотность?

Это избавит вас от лишнего стресса как в обычной жизни, так и в кризисных ситуациях.

Финансовая грамотность — основа осознанного поведения, которая даёт уверенность в завтрашнем дне. Навыки финансовой грамотности позволяют меньше тратить и эффективнее копить, избегать конфликтов с близкими по поводу денег, быстрее и качественнее достигать поставленных финансовых целей.

Какие знания и навыки нужны, чтобы стать финансово грамотным?

Устойчивое финансовое развитие в семье — субъективное понятие. Определяется оно на уровне ощущений и зависит от того, есть ли баланс между настоящим и будущим. Например, когда вы не ограничиваете своё ежедневное потребление при наличии большой цели — можете позволить себе сходить в ресторан и не переживать потом, что не отложили деньги на ипотеку.

За устойчивость системы мы отвечаем лично, поэтому необходимо постоянно развивать навыки финансовой грамотности.

К «мягким» навыкам (soft skills) относятся:

- критическая оценка информации — для принятия финансовых решений;

- обсуждение финансовых вопросов с членами семьи и участниками рынка;

- поиск мотивации для работы с личными финансами;

- творческое мышление — для достижения целей при ограниченных ресурсах.

К «твёрдым» навыкам (hard skills) относятся:

- ведение личного и семейного бюджета (учёт, контроль, анализ, планирование);

- постановка финансовых целей;

- осознанный выбор финпродуктов из существующего многообразия;

- управление активами семьи (накопления, инвестиции, кредиты);

- построение семейной и личной финансовой системы.

Что такое личная и семейная финансовая система?

Каждый человек существует в рамках разных финансовых систем — личной, семейной и общеэкономической.

В общеэкономической системе человек и семья (домохозяйство) связаны с государством, рынком товаров и услуг, финансовыми рынками, рынком труда. Её формируют внешние факторы, которые влияют на финансовое благополучие домохозяйства, — например, уровень безработицы и инфляции, возможности господдержки, предпринимательский климат и так далее.

На финансы семьи воздействуют не только внешние факторы, но и внутренние: её ценности, потребности, ресурсы, цели, активы, обязательства, риски. Поэтому финансовая система семьи — это самостоятельная система.

А ещё есть личная финансовая система. Ведь если у человека есть семья — это вовсе не значит, что он состоит только в общеэкономической и семейной финсистемах. У него наверняка есть личные обязательства и потребности. Например, у вас есть общая семейная цель — купить машину, и при этом личная — купить фен Dyson. Есть деньги, которые вы вкладываете в общий бюджет, чтобы оплатить взнос по кредиту на машину, и есть личные средства, которые можете потратить на покупку техники.

Если рассмотреть более практические действия, то для создания благополучной финансовой системы нужны:

- финансовый резерв (минимум на три месяца жизни без основного дохода);

- регулярные доходы из нескольких источников (активные и пассивные);

- уровень активов, превышающий долги;

- положительная разница между доходами и расходами в семейном бюджете;

- защита жизни и здоровья основных кормильцев.

Например, в вашей семье один источник дохода. Тогда это повод, во-первых, задуматься о поиске новых источников (найти работу второму члену семьи, монетизировать хобби, найти стабильные и выгодные инвестиционные предложения), а во-вторых, позаботиться о жизни и здоровье основного кормильца.

Как учиться финграмотности во взрослом возрасте?

Изучать что-то новое во взрослом возрасте не всегда просто. У каждого взрослого уже есть жизненный опыт, уровень доверия к определённым экспертам и мотивации, количество свободного времени, психологические установки, связанные с финансами и так далее. Но даже при всём этом багаже личных особенностей реально повышать уровень финансовой грамотности.

Вот несколько советов, с чего начать.

- Продумайтеличную мотивацию для изучения. Допустим, вы недовольны тем, что зарплаты хватает впритык: всё уходит на квартплату, еду, кружки для детей. Нет денег для накоплений, отдыха и внезапных «хотелок». В этом случае мотивацией для вас станет увеличение качества жизни и формирование безопасного будущего для себя и своих детей.

- Соотносите теорию с практикой. Если эксперты говорят инвестировать в акции крупных корпораций, а ваш состоятельный друг уже так делает, это ещё не значит, что и вам нужно этому следовать. Оцените критически, насколько вам близок такой финансовый инструмент, как инвестиции, есть ли у вас на него свободные деньги, готовы ли вы потерять средства в рисковой ситуации. Если не готовы, попробуйте найти комфортные для вас возможности. В том же инвестировании менее рискованными вариантами являются облигации, государственные инвестиционные счета, паевые фонды, недвижимость.

- Запланируйте время. Стать финансово грамотным — ваша образовательная цель. Найдите на неё время, когда вас никто не будет отвлекать. Это могут быть выходные или небольшие утренние занятия до работы.

- Заведите дневник. Финансовая грамотность — это теория и практика. Ведите конспекты уроков и сразу же ставьте себе конкретные задачи. Когда выполните задачу, вычёркивайте её из чек-листа.

- Заручитесь поддержкой. Делитесь своими результатами с родными и друзьями, а ещё лучше — найдите единомышленников, которые тоже решили подтянуть уровень финансовой грамотности. Например, у вас цель — создать такой резерв, чтобы год не работать, а у вашего супруга — накопить на новую машину. Попробуйте каждый месяц делиться промежуточными результатами.

- Не распыляйте внимание на огромное количество источников информации. Выберите пару источников, которые вызывают доверие, и изучайте всё по ним. Когда придёт время углубить знания в какой-то области, вы можете найти другой ресурс.

- Выполняйте практические задания. Всегда помните о специфике области знаний, с которой работаете. Финграмотность требует практики. Допустим, вы изучили формирование бюджета. После урока сядьте и составьте табличку своих расходов, доходов и накоплений, сделайте выводы.

- Используйте критическое мышление. Не доверяйте экспертам слепо, ставьте решение под сомнение, задавайтесь вопросами, а почему это так, а как можно сделать по-другому, есть ли более эффективный вариант и так далее. Мысли и возражения фиксируйте в дневнике, спустя время вы сможете дать на них аргументы, которые помогут двигаться дальше.

- Не давайте негативному опыту брать верх. Если не делали этого раньше — ничего страшного. Не получилось выполнить задание или не поняли тему — не ругайте себя, такое бывает со всеми. Просто дайте себе время и пробуйте заново.

Что лежит в основе финансовой стратегии?

В основе управления личными финансами лежат далеко не деньги, а эмоции и желания, которые со временем перерастают в цели. Деньги — лишь инструмент реализации.

Чтобы находить баланс между текущим потреблением и будущими планами, нужно тренировать осознанное поведение. Оно поможет точнее понять истинные потребности и в конечном итоге сформировать финансовую стратегию.

Иногда мы делаем выбор в пользу трат в настоящем, при этом забывая про будущее. Настоящее кажется более обозримым, а насчёт будущего возникают сомнения и страхи. В любом случае нужно помнить о рисках, которые могут возникнуть и поставить под угрозу финансовое планирование.

Мечты и желания безграничны, а финансы ограничены. Поэтому надо уметь расставлять приоритеты — проводить анализ наиболее значимых целей.

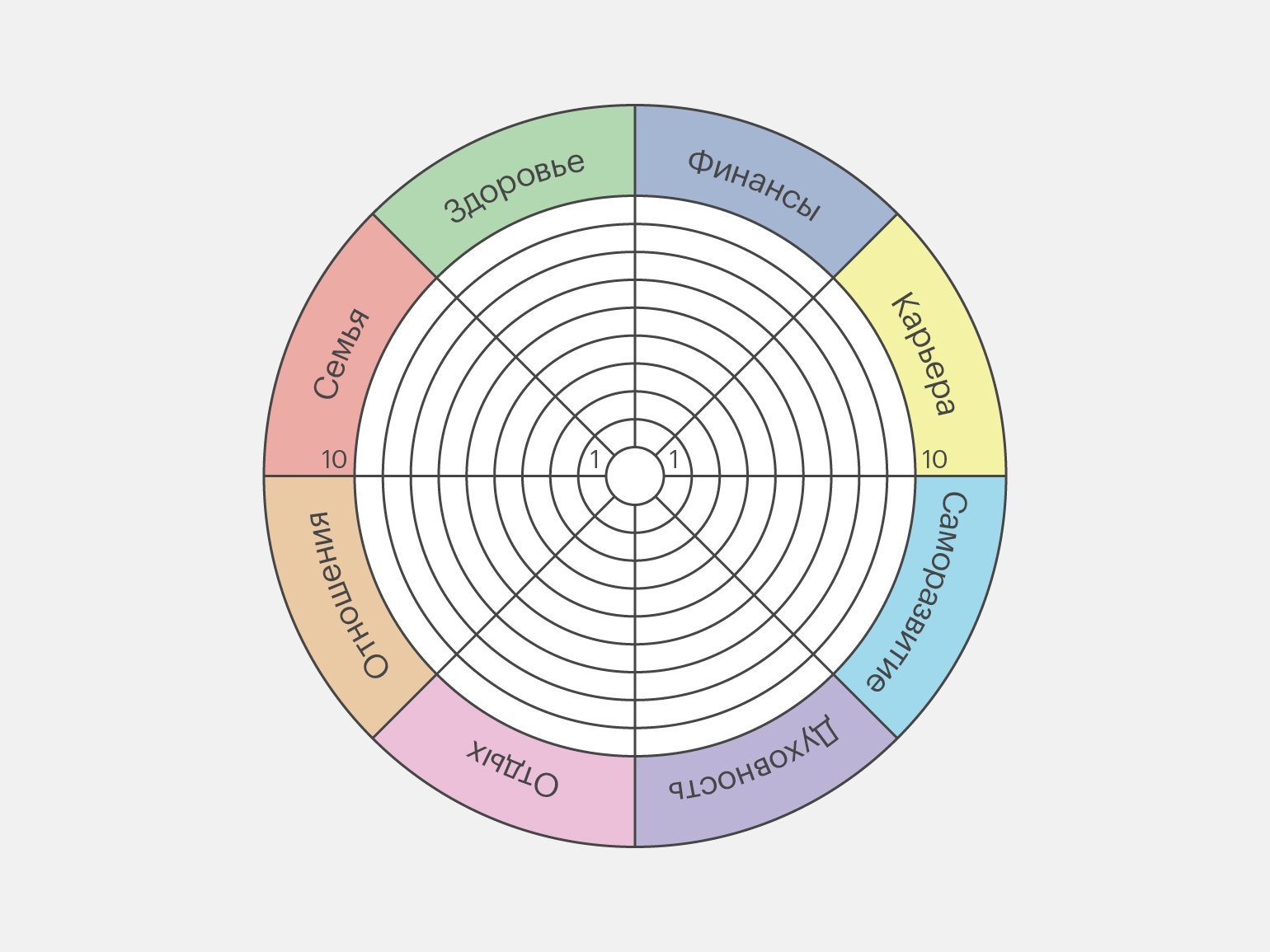

Поможет в этом техника «Колесо жизненного баланса». Это упражнение используют, чтобы определить, в каких сферах жизни человек чувствует себя удовлетворённым и неудовлетворённым. Но когда у вас будет общее представление о том, почему именно вы недовольны своей жизнью, вы сможете понять, какую роль в ней играют финансы. Например, вы отметите, что устали, потому что давно не были в отпуске — а это, возможно, прямая связь с уровнем дохода.

Оцените каждую сферу жизни по шкале от 1 до 10 и закрасьте соответствующее количество ячеек в каждом секторе. Количество и название сфер жизни можно определить персонально для себя.

Как ставить финансовые цели и достигать их?

Финансовые цели — это желания, планы и мечты, выраженные в деньгах, это то, без чего невозможно построить личную финансовую стратегию.

Чтобы лучше понять, какие финансовые цели могут стоять перед нами в разном возрасте, давайте посмотрим на линию экономической активности людей. Как правило, жизнь человека делится на следующие этапы:

- Детство и юность (до 18 лет) — это этап, когда ещё нет материальной ответственности, но уже есть возможность научиться зарабатывать и распоряжаться теми деньгами, которые дают родители.

- Период финансового становления и активного труда (18–60 лет) — этот период связан с финансовой напряжённостью, потому что количество задач и желаний увеличивается и нужно уметь распоряжаться имеющимися средствами, чтобы на всё хватало.

- Финансовая зрелость, пенсия (после 60 лет) — этап, на котором доходы снижаются. Уровень жизни зависит от того, насколько человек хорошо подготовился в период активного труда.

Этот инструмент позволяет посмотреть на жизнь со стороны и понять, какие цели и планы могут быть первостепенными в тот или иной момент. Таким образом, по приоритетности цели можно поделить на:

- Основные. К сожалению, немногие люди задумываются о том, как они будут жить в то время, когда не смогут работать в таком же темпе, как в период активного труда. Но создание пассивного дохода или просто накоплений, за счёт которых можно будет достойно жить на пенсии, должно стать одной из основных финансовых целей. К основным целям также можно отнести создание финансовой подушки безопасности и погашение кредитов.

- Значимые. Здесь можно назвать покупку недвижимости для жизни сейчас, образование детей (или своё собственное), стартовый капитал для детей (в виде недвижимости или накоплений).

- Прочие. Планы на ближайшее будущее — покупка машины, путешествие, лечение, крупные покупки для дома.

Все эти цели разных масштабов, но способ их достижения универсален. Чтобы правильно ставить цели и приходить к ним, советуем использовать методику SMART. По этой методике цель должна быть конкретной (specific), измеримой (measurable), достижимой (attainable), важной (relevant) и ограниченной во времени (time-bound).

Конкретно. Повысить профессиональную квалификацию, пройдя онлайн-курс по топ-менеджменту и управлению командами.

Измеримо. Курс стоит 150 тысяч рублей.

Достижимо. Да, есть сбережения (70 тысяч рублей) и подработка (25 тысяч рублей в месяц).

Актуально. Да, без этого не будет повышения и карьерного роста.

Ограничено во времени. За три месяца необходимо получить нужную сумму и начать обучение.

После того как желания преобразовались в конкретные цели, приступайте к расчётам. Можно выполнить их самостоятельно или воспользоваться готовыми финансовыми калькуляторами. На этом этапе финансовой стратегии оцените не только то, сколько денег потребуется, но и уровень инфляции и ставку доходности выбранного накопительного инструмента.

| Накопить на пенсию | Инвестиционный портфель |

| Накопить детям на обучение | Накопительное страхование жизни |

| Накопить на новую машину | Банковский вклад |

Подробнее о том, как выбирать финансовые инструменты под разные цели, мы рассказываем на курсе «Финансовая грамотность: как ставить финансовые цели и достигать их».

- 3 полезных инструмента для целеполагания и планирования

- Семейная терапия: техники, кому поможет

- Кризис среднего возраста: симптомы, во сколько лет проявляется, как преодолеть

Источник: skillbox.ru