1. студент Уральского Государственного экономического университета,

Россия, Екатеринбург

2. к.э.н., доцент кафедры экономики предприятия,

Уральского Государственного экономического университета,

Россия, Екатеринбург

Sabirov Vladimir Dmitrievich

Makhinova Natalia Viktorovna

1. student of Ural State Economic University,

Russia, Ekaterinburg

2. Associate Professor, Candidate of Economic Sciences,

Ural State Economic University

Аннотация: В настоящей статье рассматриваются особенности бизнес-процессов финансового консалтинга. В работе выделяется финансовый реинжиниринг как инструмент управления финансовыми потоками и финансовыми бизнес-процессами, указываются цели, которые руководство обязательно ставит при реинжиниринге финансовых бизнес-процессов, а также подробно рассматриваются этапы реинжиниринга.

Abstract: This article discusses the features of financial consulting business processes. The paper highlights financial reengineering as a tool for managing financial flows and financial business processes, specifies the goals that management necessarily sets when reengineering financial business processes, and also discusses in detail the stages of reengineering.

Массовая обработка бизнес-процессом множества элементов универсального списка

Ключевые слова: экономика, финансовый реинжиниринг, финансовый консалтинг, этапы реинжиниринга.

Keywords: economics, financial reengineering, financial consulting, stages of reengineering.

Рынок бухгалтерских услуг – это рынок, на котором реализуемые товары обеспечивают квалифицированную бухгалтерскую практику. Функционирование рынка бухгалтерских услуг диктует определенные требования к организациям бизнеса по привлечению и удержанию клиентов, что возможно только при высоком уровне обслуживания. Для повышения качества предоставляемых услуг необходимо создать систему, учитывающую перечисленные выше особенности, минимизирующую риск и создающую процесс оказания надежных и прибыльных бухгалтерских услуг. Это требует оптимизации бизнес-процессов, таких как оказание бухгалтерских услуг для того, чтобы решить вытекающие задачи:

- Уменьшение человеческого фактора. Личные проблемы, настроения, праздники, болезни и т.п. специалиста не должны снижать качество предоставляемых услуг. Это означает наличие и соблюдение планов ведения бизнеса, правил работы, контрольных точек, систем отчетности, взаимозаменяемость исполнителей без потери информации и потери времени.

- Поддерживать контакт с клиентами, предоставлять им необходимую и достоверную информацию, создавать благоприятный психологический климат и поддерживать имидж компании.

- Своевременный анализ и отчетность

- Соблюдение нормативных документов и законодательства Российской Федерации в области бухгалтерского и налогового учета

- Сортировка задач по местонахождению клиента. Для клиентов (юридическое лицо) неважно расположение бухгалтерской фирмы, так как для клиента (физическое лицо) важна шаговая доступность бухгалтерской фирмы [2].

Российская экономическая среда нестабильна и это обычное явление. В таком случае, временные улучшения не дают гарантии, что ситуация не становится хуже. Тогда, для оценки работы предприятия, необходимо использовать плавающую комплексную систему. В особых случаях, предприятие может поставить акцент, но работа каждого предприятия индивидуальна.

Финансовые бизнес процессы

В этом случае реинжиниринг финансовых бизнес-процессов (Financial Business Process Reengineering) по-прежнему неизменный подход и не требует быть всесторонней как внутреннюю, так и внешнюю среду предприятия.

Финансовый реинжиниринг — это разработка и внедрение методов управления финансовыми потоками и финансовыми бизнес-процессами в целом. Этот способ имеет больший эффект для достижения реинжиниринга предприятия [1].

Итак, полная перестройка финансовой системы, изменения в учетной политике, внедрение системы автоматизации, создание параллельных систем оперативного и аналитического учета это и есть классический подход к финансовому реинжинирингу. Он является последовательным, но взамен требует большого количество времени и денежных средств, а также привлечение консалтинговых фирм. Так как внедрение автоматизации процессов не обеспечивает положительных результатов, эти затраты смело можно связывать с определенными рисками.

Но можно пойти другим путем, например, вместо ожидания реализации или внедрения новых процедур и технологий, которые выделяются на отдельные этапы работ, воспользоваться возможностью рассмотреть, как действует организация в целом. Для этого требуется овладение соответствующими экспертными системами, а также использовать методы управления финансовыми потоками и финансовыми бизнес-процессами, которые на данный момент являются современными. Благодаря этим навыкам, можно выявить узкие места процессов, такие как временные затраты, неэффективное использование ресурсов, различные простои и потери. И как итог, руководство может наблюдать за функциональностью процесса и управлять им. И это решение будет намного выгоднее, чем комплексная автоматизация предприятия.

Можно сказать, что руководство действует по инстинкту, выбирая такой путь и как следствие нельзя провести точные расчеты, которые показывали бы структуру затрат. В основном, контроль над производительностью, производственными ритмами, анализ доходов и расходов, оборотных средств и так далее, сотрудники производят в общих чертах.

Сотрудники как правило, взаимодействуют только с общими показателями, такими как финансовые потоки и потоки запасов, чтобы они могли оценить общую ситуацию на предприятии. При этом значительно повышается точность принятия решений. Организовав свои цели и критерии отчетности, можно привести оперативные отчеты и выполнение решений в единый формат.

Решить задачи, а также перестроить внутренние финансовые механизмы и создавать площадку для долгосрочного финансового планирования позволяет целостность финансового потока и бизнес-процессов.

При оптимизации финансовых бизнес-процессов происходят основательные изменения финансовых процессов, а именно повышение квалификации и компетенции сотрудников, использовавших корпоративную культуру, структуру и так далее, и изменение подходов к организации и ведения деятельности предприятия. Чтобы изменить и внутреннюю и внешнюю среду предприятия, необходимо внедрить подпроцессы. Внедрение подпроцессов и процессов в целом, может занять от 2 до 5 лет. Ответственность за воплощение проекта на предприятии лежит на сотрудниках, которые изучили каждую деталь проекта. Инновационная эффективность, которая ожидается в случае успешной реализации проекта, может сопровождаться крупными инвестициями и появлением преданной команды.

Такое развитие событий очевидно, так как реинжиниринг финансовых бизнес-процессов должен стоять на первом месте и включать в себя все нюансы финансовой деятельности предприятия.

Как показывает практика, на предприятии существуют процессы, которые нуждаются в минимальных изменениях, или для них нужно осуществить реинжиниринг подпроцесса или процесса в целом. В таком случае предприятие может использовать смешанный подход к реинжинирингу.

Давенпорт предложил эволюционный путь к полному реинжинирингу предприятия, который был создан на основе процесса реинжиниринга финансовых бизнес-процессов. Сюда включаются внесение изменений в учетную политику, внедрение новых информационных технологий или внедрение аналитических подходов. Шанс, что будет принято верное решение, при выполнении реинжиниринга бизнес-процессов, может появится у ведущих менеджеров, так как их мышление может соответствовать финансовому потоку предприятия.

Обеспечение предприятия как мобильностью так гибкостью является главной целью реинжиниринга финансовых бизнес-процессов. Но эту цель нельзя назвать единой, в течении всего проекта цель может меняться и подстраиваться на текущую ситуацию.

Однако, есть цели, которые руководство обязательно ставит при реинжиниринге финансовых бизнес-процессов:

- Обнаружение бизнес-процессов, на реализацию которых будут снижены затраты;

− Повышение качества продукции, улучшение взаимодействия с поставщиками и клиентами и поиск новых возможностей для будущего предприятия.

Достижение этих целей, может быть, за счет глубокого изучения направления движения и состава финансовых потоков.

Цели реинжиниринга бизнес-процессов соответствуют целями других технологий, таких как TQM, Benchmarking, CIP для улучшения деятельности предприятия.

- Корпоративная эффективность должна быть повышена

- Должна быть обеспечена договоренность с клиентом о повышении качества выпускающих товаров и услуг, при увеличении прибыли и уменьшении затрат. Главное условие – клиент должен быть доволен.

Представленные цели актуальны и для реинжиниринга финансовых бизнес-процессов, но при условии, что их достижение, зависит от объема финансирования.

Манганелли и Кляйн делят проект реинжиниринга финансовых бизнес-процессов на 6 этапов.

На первом этапе подготовка формируются цели проекта, анализируется его дальнейшие результаты и определяются его входные данные.

На втором этапе определяются бизнес-процессы предприятия, которые буду участвовать в проекте. Здесь можно указать главный финансовый бизнес-процесс, какое взаимодействие у предприятия с внешней средой и какие бизнес-процессы будут считаться обеспечивающими.

Третий этап — это исследование бизнес-процессов. На данном этапе необходимо определить операции и изменения, которые будут осуществляться для финансовых бизнес-процессов. Так же должно учитываться ограничение, которое будет возникать при движении финансовых потоков. Это говорит о том, что необходимо сделать акцент на выполнение производственных задач, особенно на те, что трудно решить при классических структурах бизнес-процессов. Сделанный акцент на этих нюансах, непременно поможет определиться с правильной стратегией внесения изменений в бизнес-процессы.

Четвертый этап — это выведение заключения о внесении перемен в техническую структуру бизнес-процесса. Здесь можно определиться с выбором технологий и их средств, для внесения изменений в финансовые бизнес-процессы.

Пятый этап — это принятия решения об изменении социального дизайна бизнес-процесса. Сюда входит разработка идеи для мотивации сотрудников предприятия, изменение должностных инструкций сотрудников и формирования человеческих ресурсов.

Под шестым этапом стоит задача утвердить изменения в бизнес-процессах предприятия.

Важно заметить, что бизнес-процесса для реинжиниринга, предприятие может выбрать самостоятельно. Но, стоит заметить, что при определении бизнес-процессов, которые показывают ежедневную деятельность, охватывают большое количество сотрудников не только на предприятии и но и вне его, имеют наибольшую выгоду и риск, для его изменения. К таким процессам без сомнений можно отнести финансовые бизнес-процессы.

Революционный подход это и есть суть оптимизация финансовых бизнес-процессов. Его сущность — это носить решительный характер и выполняться за минимальное количество времени, так же может смело выступать, как стартовый этап для изменения всех процессов на предприятии.

Классическая теория за рубежом, в России приобрела особенный смысл. Российские консалтинговые фирмы предлагают для работы систему для управления предприятием, в которую входят несколько подсистем, которые связаны с управлением предприятия.

Упомянутые подсистемы, часто используются на предприятии и хорошо работают на практике, например, создаются документы, устанавливаются новые программные продукты, а также обучаются специалисты. Самым худшим вариантом может быть объединение этих подсистем в одну систему управления. Для этих объединений создается меньше всего нормативных документов, хотя за все объединения отвечает руководство предприятия. Исходя из этого, можно сказать, что у деятельности сотрудника высшего звена нет официальных документов, которых он может придерживаться, следовательно отсутствует стандартный инструмент управления.

Успешная реализация проекта требует перепроектирования финансовых бизнес-процессов и учета опыта других для достижения запланированных результатов. Однако в литературе нет достаточной информации, где было бы расписано использование реинжиниринга для некоторых видов деятельности. Здесь можно сказать, что в основном отрицательные показатели связаны с отсутствием поддержки управленческого звена, так же с устаревшими техническими аспектами, неправильным отражением бизнес-процессами и некорректным планированием, и управлением проектами. Здесь можно рассмотреть основные причины провала:

Первой причиной можно считать внедрение новых технологий, без подробного описания изменений в ключевых показателях бизнес-процессов. Это указывает на то, что предприятие не имеет желания что-либо изменять в устоявшихся принципах работы предприятия.

Вторая причина, одна из самых распространенных, это привлечения сотрудников со стороны, которые не имеют квалификационных знаний. Здесь можно отметить, что, взяв работу, консалтинговые фирмы не всегда компетентны в отрасли предприятия. Но обычно, у них существуют инструменты, которые можно использовать, без привлечения сотрудников из вне.

Третья причина — это когда контрольная точка, определенная для управления процессом, не может быть в его центре. Контрольными точками называют области, которые используются для достижения лучших характеристик для бизнес-процесса.

И четвертая, не маловажная причина, это неправильное планирование распределения денежных средств по проектам реинжиниринга финансовых бизнес-процессов.

Библиографический список

1. Лускатова О.В., Робертс М.В.Современные проблемы реинжиниринга бизнес-процессов: учеб. пособие / О. В. Лускатова, М. В. Робертс; Владим. гос. ун-т. – Владимир: Изд-во Владим. гос. ун-та, 2011. – 146 с.

2. Максименко Н.В. Внутрифирменное планирование: Учебник. – Минск. Выш. шк., 2011. – 459 с.

Источник: edrj.ru

Финансовое управление: как выстроить

бизнес-процессы в учете

Попытки навести порядок в финансах для многих предпринимателей оборачиваются дополнительной головной болью. С появлением отчетности проблем становится только больше: задерживаются платежи, теряются записи в отчетах, и все это бесит. Хочется выстроить нормальную систему и забыть все это как страшный сон. Но непонятно, как это сделать.

Рассказываем, как один раз глобально выстроить бизнес-процессы работы с отчетностью и вместо нервотрепки получать от нее наслаждение. Вы узнаете, что должен сделать собственник бизнеса перед внедрением учета и как внедрять его базовые инструменты.

Шаг 1. Обозначить цель

Если вы созрели к внедрению учета, скорее всего, вы уже знаете, для чего он нужен. Но еще раз четко прописать для себя, что хотите получить на выходе, никогда не будет лишним. В сухом остатке к назначенной вами дате на вашем столе должны лежать три основных отчета — о движении денежных средств (ДДС), о прибылях и убытках (ОПиУ) и баланс. Комплект отчетов всегда будет один. А вот цель, для которой вы их собираете — разной.

Цели, как правило, заключаются в наборе информации для принятия управленческих решений:

- сколько заработал

- все ли направления прибыльны

- на чем теряю деньги

- сколько должен я, а сколько — мне

- чем я владею

- какие мои запасы

- когда и сколько могу выплатить дивидендов

- …

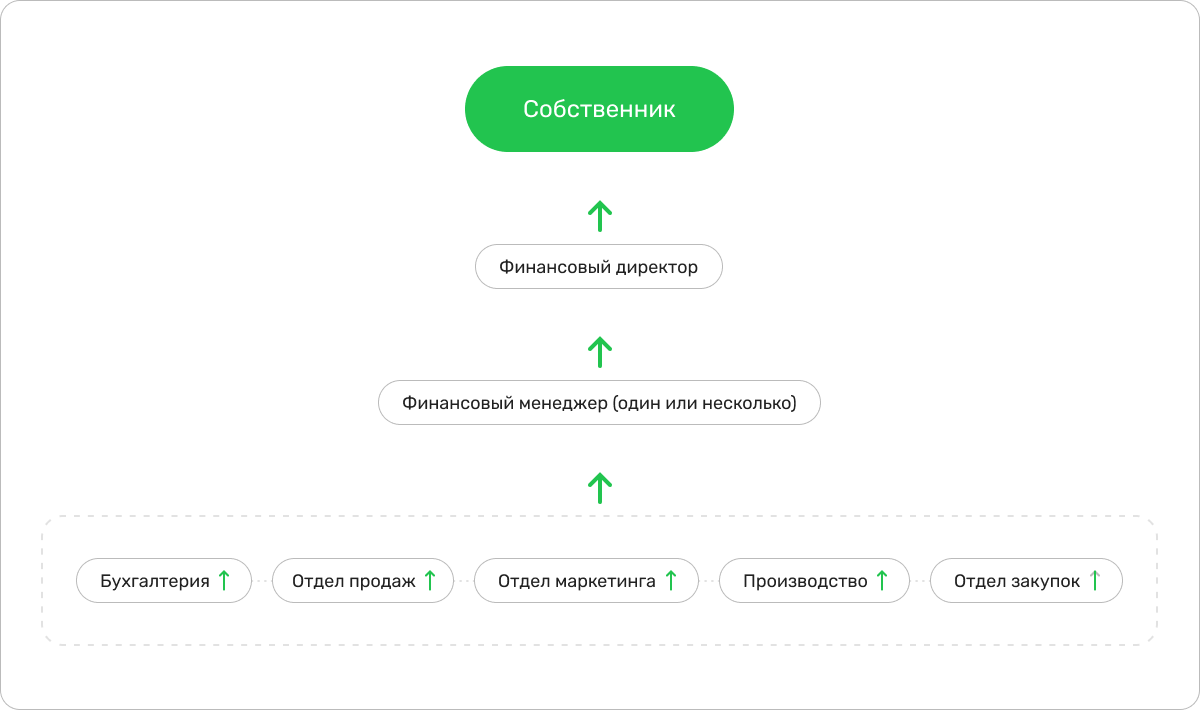

Шаг 2. Назначить ответственных

Чтобы набор отчетов к назначенной дате лежал у вас на столе, понадобится человек или структурное подразделение компании, которые будут за это отвечать.

Вам решать, достаточно ли привлечь одного финменеджера, нанять целый финотдел во главе с финдиректором или же отдать эту функцию на аутсорс. Это зависит от ситуации в бизнесе: его масштабов, возможностей, структуры, квалификации людей, которым вы это поручите.

Главное — кто-то должен отвечать за то, чтобы к сроку, который назначите вы сами, перед вами лежали все отчеты. И за то, чтобы сотрудник, который должен эти отчеты собрать, в срок получал цифры, которые ему для этого нужны.

Оптимально графически изобразить структуру сбора данных для отчетности. Это можно сделать в виде таблицы.

| Данные | Ответственный | Контроль |

| Выручка | Директор по продажам | Финменеджер Иванова |

| Движение денег: доходы расходы | Главный бухгалтер | Финменеджер Петрова |

| Затраты на маркетинг и рекламу | Директор по маркетингу | Финменеджер Петрова |

| Отчеты ДДС, ОПиУ, Баланс | Финансовый директор | Генеральный директор |

Еще лучше — представить процесс в виде схемы.

Теперь давайте отдельно разберем, кто есть кто в этой схеме:

Финансовый директор — это топ-менеджер, который курирует весь процесс управления финансами бизнеса. Он обследует все бизнес-процессы компании. Выбирает систему, в которой будут выгружаться данные. Это могут быть электронные таблицы Гугла или Эксель, облачный сервис или автоматизированная система учета, например, 1С.

Решает, какие отчеты нужны бизнесу, разрабатывает правила учетной политики и назначает ответственных за сбор данных. Финдиректор проверяет отчеты, которые составляют финменеджеры. Если все в порядке, анализирует их и обсуждает результаты анализа с собственником или гендиректором.

Финансовый менеджер — это специалист, который собирает данные для отчетов, составляет их и в срок передает руководству. Если в компании есть финдиректор, то ему. И устраняет его замечания, когда они появляются. Если финдира нет — гендиректору или напрямую собственнику.

Специалисты — сотрудники, которые отвечают за передачу финменеджерам данных, нужных для отчетов. Это могут быть представители бухгалтерии, отдела маркетинга, службы продаж, производственных подразделений — всех структур, где аккумулируется информация о выручке компании, ее расходах, всем, чем она владеет, и так далее.

Шаг 3. Рассказать сотрудникам, зачем внедряете учет

Встреча с сотрудниками, на которой вы объясните, что внедрение учета в интересах всей компании, а не ваша блажь, обязательно должна состояться до того, как они будут должны предоставить первые цифры до будущих отчетов.

А поскольку на первом шаге вы расписали, зачем учет бизнесу, найти слова, которые помогут до них достучаться, не составит труда. Расскажите, что пока в финансах бардак, никто не знает, есть ли у компании прибыль, будет ли завтра, чем платить им зарплату, и так далее. Что пока нет учета, вы как собственник рискуете однажды остаться без бизнеса, а все они — без работы. А когда управленческий учет налажен, бизнес чувствует себя увереннее и способен вовремя разглядеть возможные проблемы и адекватно на них отреагировать. Немаловажно, чтобы таблицы, в которые сотрудники различных подразделений будут вносить данные, были понятны не только финменеджеру, но и им.

Распространенная проблема — сотрудники далеки от болей собственника. Они живут в своем мире, где финансы не на первом месте. Это нормально. Но необходимость предоставлять цифры они воспринимают как лишний «головняк». Поэтому приходится убеждать, а кого-то и заставлять.

Шансы на успех зависят от административного ресурса собственника и способности добиться своего.

Успешной коммуникации между финансистами и специалистами, у которых они берут данные, способствует стремление финансистов разобраться, как бизнес делает деньги, которые они считают. Когда я была финдиректором кирпичного завода, заходила в печь, спускалась в подвальное помещение ремонтного цеха вагонеток. А когда работала руководителем экономической службы крупнейшего автодилера России, изучала сервис, работу слесарей и автомехаников.

В «Нескучных финансах», работая в удаленном формате, продолжаю изучать технологию бизнеса клиентов в интернете. Это помогает разговаривать с процессными специалистами на одном языке. Специалисты всегда узкопрофильный, у них всех свой мир и зона их комфорта. Но с каждым можно найти общие идейные точки и получить результат совместной деятельности.

Шаг 4. Составьте план ведения отчетности

Вам будет легче контролировать, как внедряется учет, если вы составите четкий план с датами, к которым хотите получить каждый отчет. Вот, как может выглядеть план внедрения отчета о движении денежных средств (ДДС).

| Ответственные | Контроль | Дата | |

| Сбор/передача данных за минувший день | Главный бухгалтер | Финменеджер Иванова | к 09:30 каждый рабочий день |

| Внесение данных за минувший день в отчет | Финменеджер Иванова | Финдиректор | к 10:00 каждый рабочий день |

| Сдача финдиректору | Финменеджер | Финдиректор | 02.06.2021 |

| Сдача собственнику отчета с результатами анализа | Финдиректор | Собственник | 04.06.2021 |

| Обсуждение с собственником | Финдиректор | Собственник | 05.06.2021, 14:00 |

Обязательно назначьте ответственных за каждый пункт плана, выберите варианты стимулирования. Где-то сработает даже символическая премия за исполнение его пунктов в срок. Где-то эффективнее урезать премию или даже зарплату за срыв сроков. Специфику вашего бизнеса и особенности сотрудников никто не знает лучше вас, поэтому выбор кнутов и пряников за вами.

Обязательно запланируйте для себя время на анализ отчетности. Как правило, все три отчета за прошедший месяц должны быть на столе у собственника до 5 числа нового месяца — за июнь до 5 июля и так далее. Это позволяет вовремя принять управленческие решения. Без анализа и решений собственника это будет отчетность ради того, чтобы была. А пользы от такой — ноль.

После разговора с сотрудниками можно приступать к сбору трех базовых отчетов — ДДС, ОПиУ и баланса. Всю подготовительную работу, которая должна предшествовать внедрению учета вы провели.

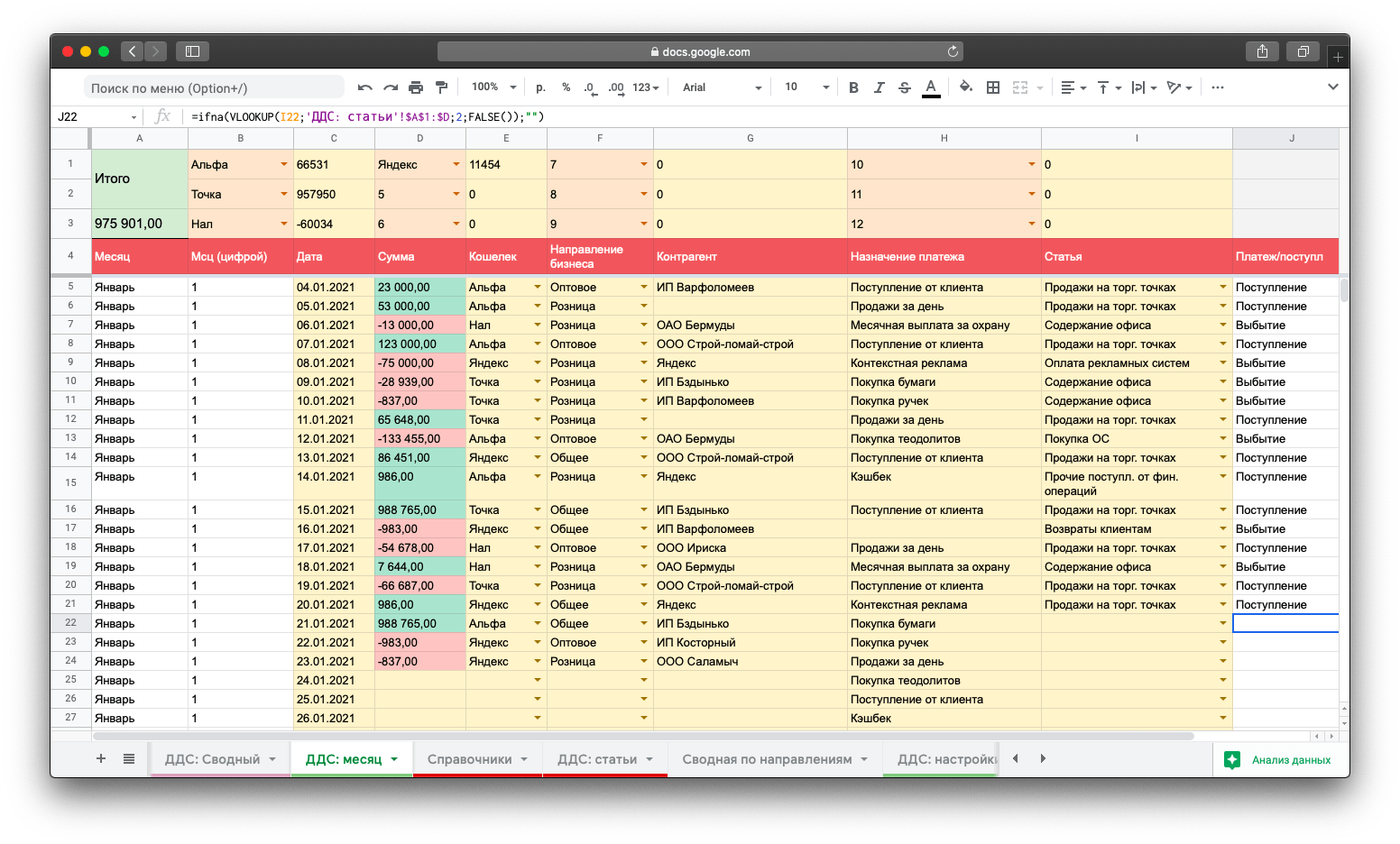

Бизнес-процесс ведения ДДС

Отчет о движении денежных средств надо формировать в ежедневном режиме, чтобы собственник или директор мог посмотреть вчерашний день и период с начала месяца и сделать какие-либо выводы, япринять решения. Если отчет ДДС формируется от случая к случаю, в любой удобный момент или свободную минутку, результата такой процесс не принесет. Система должна работать, как часы.

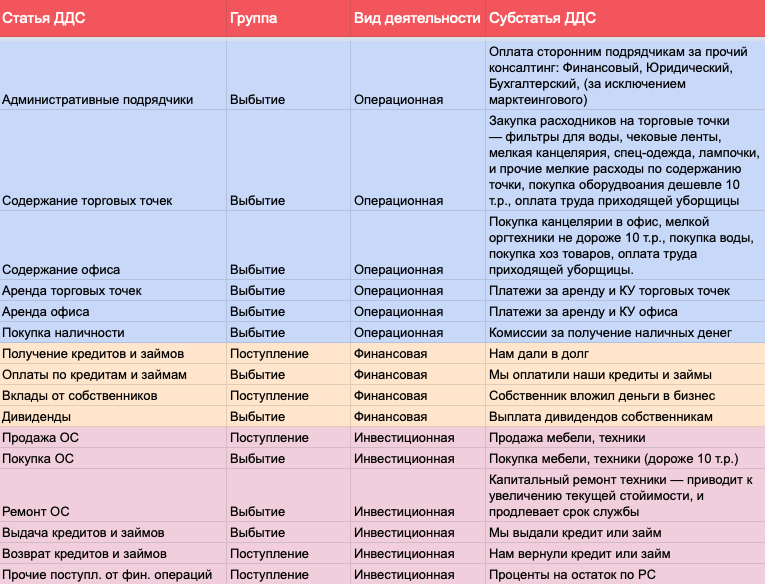

1. Разработайте статьи по всем видам деятельности. Для этого надо вспомнить, какие были операции за последние три месяца, постараться объединить их по смыслу и дать краткое, емкое название. Впоследствии это позволит тратить меньше времени на их прочтение.

В названиях статей отчета ДДС надо избегать указания имен, фамилий поставщиков типа «Вася металл» или «Олег фанера». Этими статьями вам предстоит пользоваться долгие годы. А Васи и Пети могут смениться на ГК «Севергрупп» и ООО «Сталь-Про».

2. Определить, кто, когда и в каком виде будет предоставлять данные по поступлениям и выбытию денежных средств. Если это банк — банковскую выписку, которую заносит, например, бухгалтер или финансовый менеджер в систему учета к 10 часам утра за предыдущий день. Если касса в торговой точке — кассир предоставляет отчет в утвержденной форме финансовому менеджеру ежедневно в конце смены за текущий день.

3. Запланировать время для анализа. Сначала раз в неделю. Например, за неделю текущую вечером пятницы или за прошлую утром понедельника. Затем можно переходить к анализу за месяц. Внесите в аналитический план несколько пунктов на предмет «Что будем анализировать».

В него должны входить анализ потоков в разрезе деятельности, выявление статей, по которым расход увеличился относительно прошлого месяца, динамика поступлений, отдельно финансовую и инвестиционную части на предмет проблемных ситуаций: слишком большие дивиденды, рост закредитованности и подобные сюрпризы. Бояться этого не надо. Учет для того и нужен, чтобы вовремя выявлять такие проблемы и их решать.

Итогом всего этого становится первый собранный и проанализированный отчет ДДС и первые решения, принятые на его основе. Бывают случаи, когда уже на этапе его сбора собственник выявлял неэффективные расходы или воровство в компании. Но для окончательного решения об эффективности расходов и целых направлений бизнеса нужен ОПиУ.

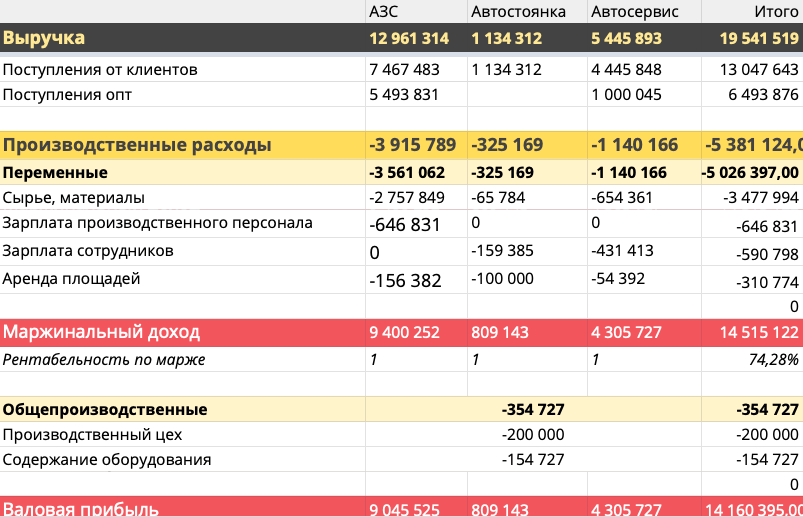

Бизнес-процесс ведения ОПиУ

Когда собрали отчет ДДС, переходим к первому ОПиУ. Он позволяет узнать чистую прибыль компании: способен ли бизнес зарабатывать, работает на грани окупаемости или убыточен.

1. Определить центры поступления выручки — торговые точки или разные направления бизнеса.

2. Разработать статьи доходов и расходов. Наименования статей можно взять из отчета ДДС, кроме статей по авансам в операционке, финансовой и инвестиционной деятельности. Нужно добавить статьи «Амортизация основных средств (ОС)» и «Налоги».

3. Разделить статьи расходов: на прямые/косвенные, переменные/постоянные, постоянные — на производственные, административные и коммерческие.

4. Внедрить источники данных для заполнения ОПиУ. Это отчеты, которые мы будем заполнять весь месяц, чтобы потом взять итоговое значение и вставить в ОПиУ. Их несколько: учет сделок, зарплатная ведомость, учет основных средств, учет финансовой деятельности.

5. Занести все статьи доходов и расходов в ОПиУ и получаем его готовую структуру. Затем напротив каждой статьи определяем источник данных, откуда будем брать ту или иную цифру. Например, за амортизацией идем в учет основных средств, а за зарплатами в зарплатную ведомость.

6. Приступить к заполнению. ОПиУ формируется по итогам месяца, данные суммируются за период и вносятся в отчет.

7. Утвердить регламент сбора информации и заполнения отчета, запланировать в календаре дату каждого месяца для анализа ОПиУ.

Бизнес-процесс ведения баланса

Когда собраны отчеты ДДС и ОПиУ, остается внедрить управленческий баланс. Это самый важный и на практике наименее используемый отчет. Многих пугает один только вид бухгалтерского баланса. Но управленческий не такой страшный.

Баланс — это фотография бизнеса, его карточка, на начало определенного периода. Здесь мы видим, что компании принадлежит (активы) и за чей счет это приобретено (пассивы).

1. Определить статьи баланса. Это проще, чем статьи отчетов ДДС и ОПиУ: они унифицированы и соответствуют бухгалтерскому балансу. Но управленческий баланс, в отличие от бухгалтерского, сжимаем и адаптируем под особенности своего бизнеса.

2. Сформировать дополнительные операционные таблицы для баланса. Какие именно — зависит от вашего бизнеса. Смотрите, чтобы было понятно, откуда брать данные по всем строкам баланса.

Учет запасов/товаров на складе — в этой таблице отражается товарооборот по складу, поступления от поставщиков и выбытие со склада при реализации товаров/продукции, остатки в стоимостном выражении служат данными по статье «Активы. Запасы» или «Товары для перепродажи».

Учет дебиторской и кредиторской задолженностей — это таблица, где отражается, сколько должны вам (дебиторка), а сколько — вы (кредиторка). Оплаты или авансы можно «подтянуть» формулами из ДДС (если вы работаете в Экселе или Гугл-таблицах). А вот реализацию покупателям или поступления товара/услуг от поставщиков нужно учитывать вручную.

3. Определить источники данных для заполнения баланса. Основные средства берем из учета ОС, деньги из ДДС, дебиторку из учета дебиторской задолженности и так далее.

После того, как вы соберете три базовых отчета, должна получиться система, которая работает в режиме компьютера: данные четко собираются в регистры и при необходимости или определенном сигнале собираются в отчет, который выводится на экран в понятном и знакомом формате. Принимать решения на основе цифр из такого отчета — одно удовольствие. И теперь вы знаете, как этого добиться.

Уже отправляем!

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Источник: noboring-finance.ru

Оптимизация финансовых процессов: в каком направлении двигаются компании

Финансы являются движущей силой и ускоряют развитие бизнеса, а финансовые подразделения предоставляют ценную информацию для принятия решений. Поэтому эти подразделения должны стать более эффективными и результативными, более быстрыми и умными, чем сейчас. Их оптимизацией, стандартизацией и снижением затрат занимаются финансовые директора компаний во всем мире.

Причем это актуально и для среднего и малого бизнеса, а не только для крупных компаний. Каковы основные направления улучшений? Насколько успешно они проходят? Где скрыт потенциал?

Финансовые директора при оптимизации финансовых процессов хотят достичь, как правило, трех целей:

- повысить качество;

- повысить скорость;

- сократить затраты в долгосрочном периоде.

По мнению экспертов, оптимизация финансовых процессов позволяет экономить до 15—20% издержек. Но меняются и сами требования к современным финансовым процессам:

- они должны создавать объективную основу для принятия решений, причем у руководителей есть потребность в актуальных и качественных данных и показателях, отражающих все процессы компании;

- ускоренные изменения бизнес-процессов и законодательства также требуют более быстрых финансовых процессов;

- новые технологии не только открывают новые возможности для финансовых функций, но и предъявляют новые требования к финансовым процессам.

Почти каждый финансовый директор хочет улучшить финансовые процессы

Основной вопрос — качество данных и своевременность их предоставления для принятия решений. Однако не все компании пока принимают это во внимание. Чтобы понять, как компании улучшают свои финансовые процессы, Европейскй центр бенчмаркинга совместно с американским центром производительности и качества 1 недавно провел соответствующее исследование, опросив 145 CFO и финансовых подразделений крупных компаний Европы и США.

Прежде всего экспертов интересовало, инвестируют ли финансовые директора хотя бы один проект по улучшению в финансовой сфере. Оказалось, что большинство CFO (81% из числа опрошенных) инвестируют как минимум в два проекта по улучшению процессов, среди которых чаще всего:

- внедрение ИТ-программы по улучшению финансового анализа;

- улучшение процессов с целью повышения производительности труда сотрудников;

- автоматизация процессов для сокращения времени снижения издержек, затрат;

- стандартизация бухучета и составления отчетности всей компании;

- разработка обучающих программ по повышению компетенций сотрудников в финансовой сфере.

К реализации этих проектов и мероприятий CFO вынуждают, по крайней мере, три обстоятельства.

Во-первых, глобальный финансовый кризис повышает интерес к небольшим изменениям с целью экономии затрат и улучшения эффективности и результативности для поддержки принятия решений руководством.

Во-вторых, менеджеры принимают решения на основе изменения спроса клиентов. Для этого им необходимы планы и прогноз, причем углубленный, на детальном уровне, а не в общих чертах. Прежде всего их интересуют драйверы роста и прибыльности.

В-третьих, чтобы более точно использовать ресурсы, руководству для принятия решений нужны результаты быстрого и актуального, глубокого и детального анализа данных и влияющих факторов. И если раньше первичные цели такого анализа состояли в повышении эффективности затрат, то сейчас результаты анализа помогают разрабатывать программы по улучшению процессов для лучшей ориентации в конкурентной ситуации.

Более того, около 72% финансовых директоров считают себя обязанными проводить непрерывные улучшения финансовых процессов. Несмотря на это, часто их усилия оказываются тщетными или ими выбирается неправильный объект внимания. Поэтому примерно у половины (43% респондентов) случаются промахи и неудачи при осуществлении подобных проектов.

Неудачи возникают в первую очередь при стандартизации систем глобальных компаний со сложными структурами:

- неоднородные финансовые системы препятствуют согласованию и стыковке данных для управления улучшениями;

- контроллеры сталкиваются с трудностями при получении правильных KPI из системы;

- процессы согласования совершаются длительное время по причине отсутствия общей модели данных, общеупотребительных терминов, определений и источников данных;

- отсутствуют собственники финансовых процессов для их улучшения.

Оптимизация процессов составления бухгалтерской и финансовой отчетности для многих злободневна

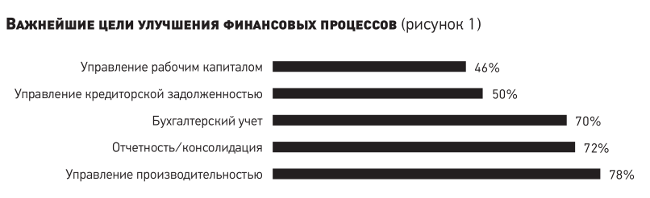

Среди областей, где необходимо улучшать процессы, финансовые директора назвали прежде всего:

- управление эффективностью. Финансовое планирование и анализ, по мнению CFO, заслуживают большего и пристального внимания, поскольку в крупных компаниях отслеживаются изменения на рынках на основе скорости их изменений и сложности рынков. В секторе потребительских товаров некоторые компании установили системы, позволяющие им относительно просто определять воздействия детальных изменений цен и издержек на расчет прибыли и убытков и краткосрочно адаптировать, корректировать прогнозы;

- процессы составления отчетности за различные периоды — квартальные, по итогам года, консолидированные и публичные. Цель — быстрее закрыть период, более точно составить отчеты и с меньшим количеством работников. Провайдеры софта постоянно разрабатывают решения, позволяющие улучшать и ускорять обмен данными между центром и региональными компаниями;

- процесс составления отчетности с целью экономии ресурсов и снижения ошибок. Для этого нужны инвестиции в автоматизацию процессов бухучета и развитие новых концепций ОЦО;

- управление кредиторской задолженностью и управление рабочим капиталом следуют за этими сферами с большим отрывом (см. рис. 1).

Результаты лучших практик показывают, что издержки процесса по оплате счетов-фактур поставщиков между лучшими и средними исполнителями различается на 46%. Лучшие тратят почти в два раза меньше ресурсов. Производительность их сотрудников среди лучших исполнителей на 60% выше, и они на 11% чаще используют скидки за наличный платеж, поскольку время прихода денег сокращается.

Факт, что на первом месте стоят вопросы управления эффективностью в таких областях, как планирование, бюджетирование и прогноз, в которых реализуют проекты по улучшению, большинство финансовых директоров (78%) считают нормальным. Но экспертов удивило, что оптимизация процессов составления бухгалтерской и финансовой отчетности компаний для многих остается еще животрепещущей темой. Значит, потребности в улучшениях и неудовлетворенном спросе при составлении годовой отчетности существуют во многих компаниях. Эта область занимает 72% опрошенных финансовых директоров и имеет гораздо большее значение, чем, например, улучшения в управлении рабочим капиталом, которые тем не менее у 46% респондентов стоят на повестке дня.

Почему же составление бухгалтерского и финансового учета и отчетность стоят так высоко в списке потребностей по оптимизации и улучшению, ведь внешние требования, например, в результате изменений законодательства в последнее время изменились несущественно? Тем не менее многие компании много времени и ресурсов тратят на процессы консолидации отчетности и при этом делают много ошибок.

Отметим, что аналогичные проблемы возникают и у российских компаний, в том числе специализированных, занимающихся отчетностью иностранных компаний в России. Поэтому есть потребность автоматизировать эти процессы и использовать современные информационные технологии, позволяющие ускорить процесс передачи и обработки данных.

На этом основана организация дееспособной и эффективной финансовой структуры, создающей условия для принятия оперативных и стратегических решений. Автоматизация и повышение эффективности затрат снижают издержки и повышают качество. А централизованно собранные и обработанные по единым критериям данные ускоряют не только конечный процесс, но повышают надежность и помогают проще соблюдать законодательные требования.

В ходе исследования выяснилось большое различие в эффективности финансовой сферы компаний именно в области отчетности. Почти в пять раз быстрее ее составляют эффективные финансовые подразделения, функции. В эффективных компаниях общие затраты на финансовую сферу составляют 0,29% их оборота, а худшие по эффективности компании тратят на финансовые отделы в среднем 1,39% оборота.

Такой большой разрыв был всегда. Давление на более слабых возросло, и в последние годы оно увеличивается, считают эксперты. Поэтому и не ослабевает потребность в повышении эффективности выполнения основных финансовых функций, рационализации и эффективной организации финансовых подразделений, например, с помощью их централизации, создания единых центров финансового обслуживания, а также с помощью аутсорсинга.

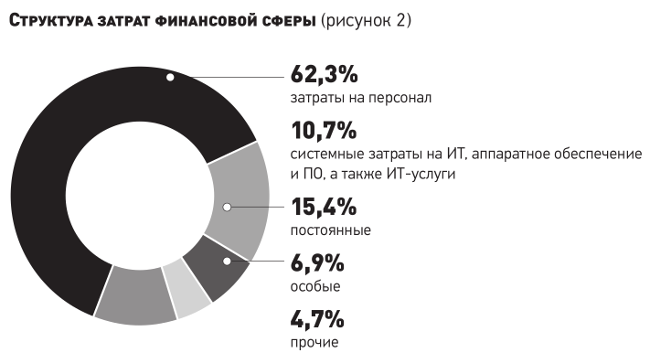

Для понимания, какие затраты при этом хотят сократить в первую очередь, нужно посмотреть и оценить на структуру затрат финансовой сферы. В соответствии с открытым стандартом лучших практик все затраты финансовой сферы разделены на следующие категории: системные затраты на ИТ, аппаратное обеспечение и ПО, а также ИТ-услуги, затраты на персонал, постоянные, особые и прочие затраты (см. рис. 2).

Как оценить степень зрелости финансовой сферы?

Если финансовый блок отвечает только за «финансовые» вопросы и не участвует в принятии оперативных решений, роль CFO в управлении ограничивается. Для компаний важно, чтобы финансисты могли сказать, как сделать бизнес успешнее. Топ-менеджмент и акционеры иногда настроены излишне оптимистично, поэтому важен критичный и рациональный взгляд на бизнес и его окружение, понимание рисков как возможностей, а не препятствий. Решающее значение для организаций имеет экспертиза принимаемых решений на основе конкретных данных и количественных оценок. Поэтому со временем финансистов начинают привлекать к стратегической работе.

Зрелость финансовых функций, подразделений оценивается с точки зрения их направленности на стратегические цели компании. К этому они приходят со временем по мере отлаженности, оптимизации и стандартизации оперативных процессов в текущей деятельности. Однако выход на следующий уровень — согласования финансовых процессов со стратегическими целями требует профессионализма, новых навыков, умений и компетенций.

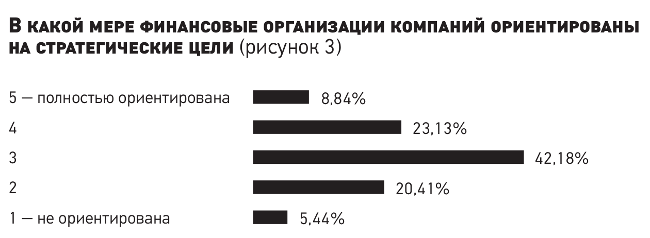

Неслучайно в результате опроса только каждая 11 компания оценила свои финансовые процессы как хорошо согласованные со стратегическими целями, в то время как 5% оценили их недостаточно согласованными (см. рис. 3).

Приведенные данные говорят, что CFО очень сдержанно оценивают направленность финансовой сферы на стратегические цели компаний, а значит, и уровень своей зрелости. То есть для стратегических целей количественные показатели во многих компаниях не определены, и это делает невозможным измерение деятельности организации по достижению поставленных целей. А без перевода стратегии на язык цифр и показателей нет предмета для обсуждения, следовательно, отсутствует согласование в процессе реализации стратегии, непонятно, как она должна быть исполнена, поскольку нет связующего всех звена.

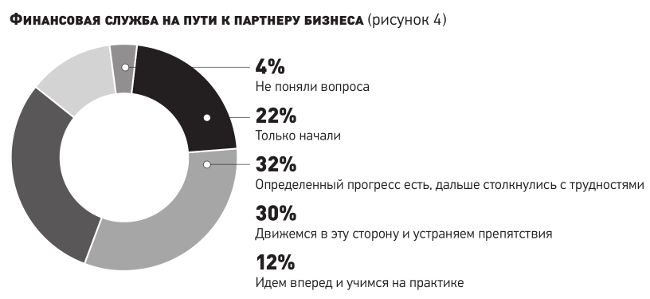

Примерно также обстоят дела при оценке финансовой сферы с точки зрения ее роли как партнера бизнеса. Ответы на вопрос «Где сегодня находится ваша финансовая организация на пути к тому, чтобы стать ценным партнером бизнеса» показали, что большинство респондентов стоят в начале этого пути (см. рис. 4).

Со временем они могут стать полноценными партнерами других бизнес-подразделений, но путь этот непростой, о чем и говорят результаты исследования.

А пока почти одна треть респондентов добивается прогресса на этом пути, другая треть — идет по нему, но пока преодолевает трудности. Это связано с выходом финансовых подразделений за пределы своих традиционных функций и расширением задач.

И только 8% из опрошенных CFO удовлетворены своей ролью партнера бизнеса.

И все же самое важное — контроллинг

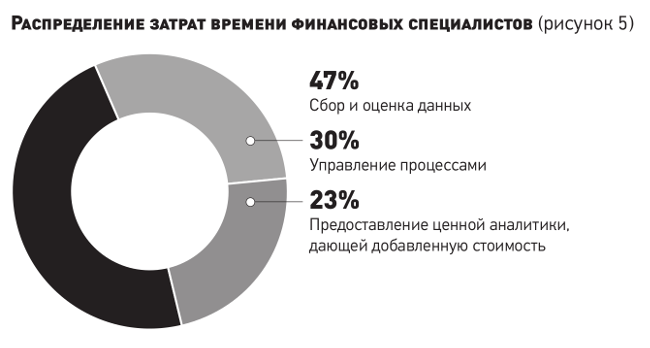

Контроллинг является одним из важнейших отделов в финансовой службе. И многие финансисты проходят путь контроллера, начинают с контроллинга. И именно в этой области все еще спотыкаются многие компании сильнее всего и часто попадаются на крючок. Пока во многих компаниях контроллинг все еще в большей мере занимается сбором данных, а ему уже пора расширять свои функции и заниматься более важным делом — думать стратегически и заниматься анализом с прицелом на будущее.

На практике сотрудники финансовых отделов, по оценкам экспертов, в среднем почти половину своего времени проводят в сборе данных и их уточнении. 30% рабочего времени идет на управление процессами улучшений. И только примерно одну четверть они тратят на аналитическую работу (см. рис. 5). А им необходимо перейти к подготовке и формированию решений и даже процессов управления, пришло время аналитики.

При этом финансовый директор должен взять на себя роль навигатора, активно вести предприятие по пути его дальнейшего развития, налаживания взаимосвязей с другими службами — производством, НИОКР, сбытом, маркетингом, закупками. И на этой основе управлять процессами, возникающими на стыках между службами. Важно осуществлять межфункциональное управление для получения необходимой качественной информации, дающей корректный взгляд на бизнес в целом. И для этого нужна дееспособная эффективная финансовая структура, создающая условия для принятия эффективных оперативных и стратегических решений.

Контроллер же должен становиться спарринг-партнером, ответственным за оперативную сферу, считают эксперты. Его задача — помогать менеджменту в принятии оптимальных решений по улучшениям и управлению рисками в важнейших решениях. В этом вопросе овладение сбалансированной системой показателей недостаточно.

В заключение эксперты отмечают, что крупные компании инвестируют в инициативы по улучшению производительности сотрудников в финансовой сфере. Они видят свою задачу в том, чтобы поставить правильных работников на правильные места для создания ими добавленной стоимости. Подобно тому, как с помощью анализа и моделирования различных параметров бизнеса они рассчитывают влияние изменений на рынке на результаты.

1 APQC и ВМС — Benchmarking Center Europa.

Источник: www.eg-online.ru