Если вы на пальцах не можете описать структуру вашей организации, отдела, вообще работы — значит, вы делаете это неэффективно.

Эффективность и прозрачность это никогда не одно и то же. Можно прозрачно делать неэффективные вещи, а эффективно делать вещи непрозрачные.

Построение структуры работы это сложный, индивидуальный процесс, с налётом дерзости. Потому что нужна не только смелость и рефлексия («мы работаем неэффективно, почему?»), но и умение делать изящные нагромождения.

Изящные нагромождения — залог создания структур. Кажется «нам не надо, работаем и ладно, зачем нам лишние слои», но на деле — один продуманный слой поднимет вашу работу на новый уровень. Это нагромождение, но оно изящно. Что-то вроде dependency injection или использование фотошопа вместо рисования красками.

Если сейчас вы подумали «нет, у нас всё эффективно» — даже не надейтесь. Неэффективно. Даже если у вас абсолютно, совершенно, никогда вообще не создаётся заторов в работе — то вы просто живёте в иллюзиях. Это невозможно. Эффективность это грёбанный процесс, а не данность.

Какие финансовые отчеты нужны бизнесу? | cash flow, PNL, баланс и платежный календарь | Laba

И конкретный человек должен этот процесс обеспечивать. А другие — поддерживать. Не потому, что «так сказали», а потому что всем будет хорошо — все будут работать так, как им комфортно, и быть эффективными.

Короче, наше детище изящных нагромождений мы называем «дерзкой птицей структур» или «development flow». Сейчас мы его опишем, и еще съедим пару ваших собак в спорах.

Зачем он нужен

Development Flow призван для исполнения 4 обязательств:

- Структурирование процесса

- Решения возникающих проблем

- Даёт Обратную связь

- Обеспечивает универсальный язык взаимодействия

Система

Система состоит из элементов, элементы разные, и по ним идёт «ток» — рабочий процесс. В ИТ «ток» это код, дизайн, документы и прочие штуки, с которыми и над которыми мы работаем.

Системы бывают отсутствующими

Если вы не знаете, на каком этапе вашего Частного флоу сейчас находитесь (например, «разработка фичи»), и не знаете, каким этапом вы являетесь в Общем флоу (например, четвёртым, после Владельца продукта, Скрам мастера и Дизайнера), и какой этап должен пойти за вами, какие у него критерии возврата, и много всяких мелочей еще…

Или если вы знаете, но для вашей работы с вами рядом должен сидеть Проектный менеджер, и напоминать, чем именно в эту самую секунду вам следует заниматься (не отрывайся от монитора, тут же следящие программы)…

Или если вы просто чувствуете, что вы неэффективны…

… то скорее всего, у вас нет Системы.

Система бывают неработающими правильно

Не всё золото, что блестит. Не всё V12, что под капотом. И главное — не каждый двигатель работает правильно, даже если едет (привет, любимый автопром).

Важно иметь правильно работающую систему, потому что это наша уверенность. В своей работе, в работе всей системы. Вы сразу будете находить проблемы, большинство которых сможете решить.

ПОНЯТНАЯ ЛЕКЦИЯ про CASH FLOW | + шаблон для составления

У работающего двигателя есть звук. Он ритмичный, приятный. Если там есть проблема, это слышно чуткому уху мастера. Скрип, чихания, нарушение ритма, стук. Это медленно или быстро уничтожает двигатель, и «машина бизнеса» ломается именно тогда, когда ты взял долларовую ипотеку на трёшку внутри кольца.

В системе работы людей эти шумы — нарушение сроков, недовольства, утечка кадров, пониженный тонус сотрудников, перекидывание проблем на соседний отдел — и много всего другого. Хороший управленец ходит по офису с растопыренными сверхчувственными локаторами вместо ушей. Ему известен надвигающийся шторм, он чувствует, что упало давление. Он слышит все короткие вздохи, и замечает отведённые глаза. Он и есть Система.

Development flow: система

Система DF подразумевает два раздела — Общий флоу (функционирование системы в целом), и Частный флоу (функционирование отдельных её частей).

Общий флоу

Система состоит из элементов, объединенных в структуру для достижения намеченной цели.

Цель в ИТ — выпуск продукта в нужное время, нужного качества. Элементы системы — участники процесса: Владелец продукта, Проектный менеджер, Скрам мастер, Разработчик, Дизайнер, Тестировщик, Техписатель… Всё это элементы, и не все они присутствуют постоянно. Иногда роли объединяются. Нужно выделить свои элементы.

Нужно выделить свои элементы. Записать их, и стрелочкой нарисовать свой первый флоу. Это называется Общий флоу.

Владелец → СМ → Дизайнер, Разработчик → Тестировщик → Техписатель

Задача — объединить элементы в структуру и показать, какие профессиональные взаимодействия возможны. Непрофессиональные — о том, что дизайнер и владелец продукта живут вместе, не надо. Надо только роли. Владелец не должен взаимодействовать с Дизайнером или Разработчиком. Только Скрам мастер. Только.

Скрам мастер.

Когда мы выделяем взаимодействия, эти стрелочки, мы должны показать, что даёт Первый, и что в качестве обратной связи возвращает ему Второй. Так система начинает жить.

Владелец → даёт описание задачи → СМ

СМ её переформулирует и для Владельца, и для остальных. Оценка задачи — приблизительная — выстроится сама собой. Но задача СМ — из простого описания, применив изящное нагромождение, сделать ДОСТАТОЧНОЕ_ОПИСАНИЕ. Части этого ДО он и будет обсуждать и распределять с командой.

СМ → даёт части ДО → Дизайнеру и Разработчику

ДО включает в себя схему, все возможные её состояния, и много другого (не хочу пока нагромождать). Каждый получает свою часть. Не всегда одновременно. Обычно Дизайнер опережает Разработчика на один спринт.

Дизайнер и Разработчик на ежедневном митинге в качестве обратной связи с СМ возвращает ему своё видение задачи. Убеждаемся, что всё понимаем одинаково. Это занимает 25-28 секунд. А спасает часы и недели.

Разработчик → после своего частного флоу (об этом позже), передаёт код → Тестировщику

Разработчик отдаёт код, Тестировщик смотрит в свою часть ДО, и отрабатывает своё флоу. Обратная связь Тестировщика — для СМ → «позитивная», то есть то, как он понимает задачу, а для Разработчика → «негативная» — только в том случае, если сломано.

Разработчик не имеет представления, что его код тестируют, до тех пор, пока не появляется проблем.

Думаю, что Общий флоу правильно формулировать так. Первый отдаёт Второму, Второй обрабатывает, возвращает «позитивную» или «негативную» Обратную связь, двигает дальше в Общем флоу. Позитивная обратная связь — убеждённость, что всё работает как задумано; негативная обратная связь — показывает, где и что пошло не так.

Частный флоу

В этой статье я в общих чертах разберу частные флоу Владельца, СМ и Разработчика, в качестве примера. Если вам будет интересно, потом выложу остальные наработки.

Владелец

Главная цель

Формулировка задачи (backlog ← описание), читать обратную связь

Что дальше

Когда задачи сформулированы Владельцем, СМ их описывает → приводит к Достаточному_Описанию.

Обратная связь от

СМ переописывает задачу и обсуждает с быстро Владельцем ключевые вехи, в тч сроки.

Взаимодействует с

СМ

Главная цель

Принять задачу, привести её в вид Достаточного_Описания, оценить задачи, распределить, читать обратную связь

Что дальше

Распределяет задачи сотрудникам

Обратная связь от

Дизайнер, Разработчик, Тестировщик, Техписатель

Взаимодействует с

Владелец, Дизайнер, Разработчик, Тестировщик, Техписатель

Разработчик

Главная цель

Разработка фичей и исправление багов. В Общем флоу ему приходят задачи от СМ, и при помощи своей профессиональной деятельности, он их реализует (git flow, rebase flow, feature flow и др).

Что дальше

Он может вносить предложения по модификации, обсуждая их с СМ и Дизайнером.

Обратная связь от

СМ, Дизайнера, Тестировщика

Взаимодействует с

СМ, Дизайнером, (важно — он не может порождать взаимодействие с Тестировщиком)

(В таком описании схема мне не очень нравится, вот эта моя презентация с другим описанием, и мне с ним приятнее работать. Но я же исследую варианты, пробую, оттачиваю, и тут получилось так. )

В сухом остатке

Development Flow решает такие задачи:

- Структурирование процесса

- Решение возникающих проблем

- Даёт обратную связь

- Обеспечивает универсальный язык, о котором мы пока ни слова не сказали

Очень много работы у Скрам Мастера (Тимлид, CTO). Но так и должно быть, он — главный тягач в этом подходе.

Оставайтесь в неведении или создавайте дерзкие структур. Мы предлагает свою птицу, но она большая и это только часть, в первом приближении. Нам нужно больше всяких кейсов. Потому я прошу вас — вешайте на меня всех собак, хочется разгрызть тему получше.

(Многое пришлось вырезать, чтобы хоть немного ужать размер статьи. Из-за этого что-то мог упустить, но буду оперативно исправляться, пишите.)

Источник: habr.com

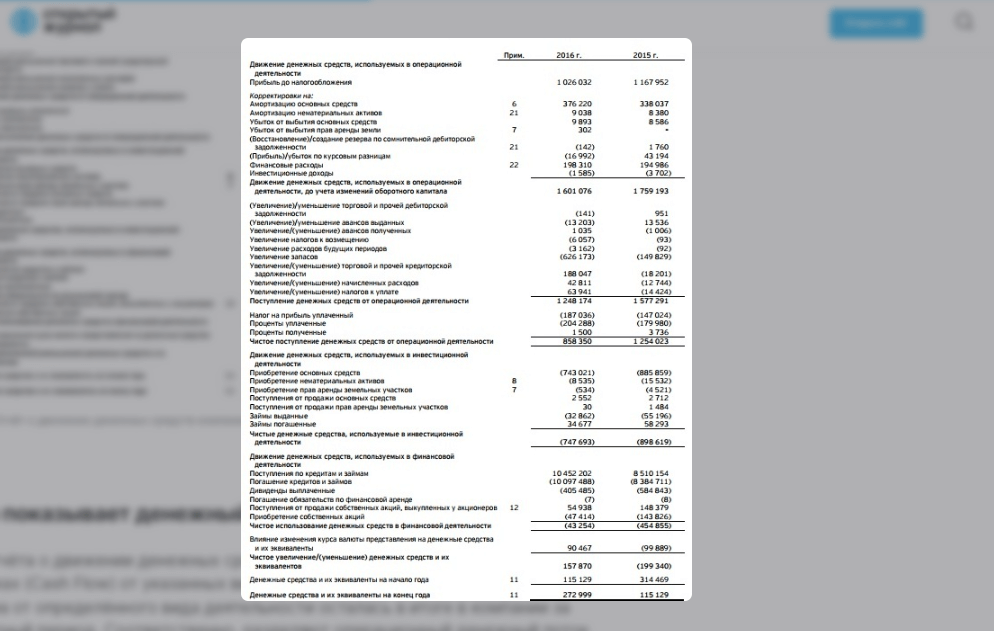

Что такое денежный поток и как его рассчитать

Финансовые аналитики судят об успехе компании не только по прибыли. Cash flow — денежный поток, еще один значимый показатель, на который ориентируются потенциальные инвесторы. А владельцам бизнеса прогнозирование и расчет чистого денежного потока помогают избежать банкротства, реорганизовать и масштабировать дело. Разбираем, как проводить расчеты и оценивать результаты.

Бизнес

Что такое денежный поток и зачем его считать

По данным Forbes, ошибки в управлении cash flow — главная причина неудач малого и среднего бизнеса. Половина респондентов, которые участвовали в исследовании, не мониторят динамику этого показателя. Но если она отрицательная, компания может погрязнуть в долгах и даже стать банкротом. Денежный поток — это контрольный показатель внешнего и внутреннего движения средств компании: откуда деньги приходят, на что тратятся, сколько средств в наличии. Чем меньше внимания руководство уделяет оценке кэш-фло, тем выше вероятность убыточности предприятия при плохой динамике.

https://unsplash.com/photos/ir5MHI6rPg0

Чем отличается от чистой прибыли

Cash flow — это совокупность множества процессов, а прибыль — их результат. Для расчета прибыли и кэш-фло предусмотрены разные отчеты. Порядок ведения финансовой отчетности регламентирует «Международный стандарт финансовой отчетности (IAS) 7 “Отчет о движении денежных средств”».

При расчете этого показателя важно учитывать оформление и погашение кредитов, поступление дотаций или выплат по займам, инвестиции, а также десятки других операций — в том числе и те, которые не приносят прибыли, но участвуют в обороте денежных средств. Высокий кэш-фло не всегда указывает на успешность компании. Иногда прибыльный бизнес не имеет достаточного cash flow.

И наоборот: при хорошей динамике показателя величина прибыли может быть небольшой. У подобных несовпадений — сотни причин: от ошибок в расчетах до влияния экономических кризисов . Чтобы клиентский сервис оставался на высоком уровне независимо от внешних обстоятельств, поддерживайте связь с клиентами. Узнавайте об их потребностях из первых уст с помощью современных технологий. Система речевой аналитики Calltouch Предикт автоматически записывает и расшифровывает все звонки контакт-центра и тегирует их. С помощью сервиса вы без лишних трудозатрат определите актуальные запросы аудитории, скорректируете скрипты продаж и улучшите качество работы операторов.

Технология

речевой аналитики

Calltouch Predict

- Автотегирование звонков

- Текстовая расшифровка записей разговоров

Положительный и отрицательный кэш-фло

Положительный кэш-фло — это растущий приток финансов, который составляют:

- выручка от продаж товаров и услуг;

- процент прибыли партнеров по бизнесу, дивиденды;

- вклады инвесторов;

- донаты.

Отрицательный кэш-фло — это расходы компании, такие как:

- оплата аренды производственных помещений и оборудования;

- начисление зарплат сотрудникам;

- плановые и внеплановые закупки;

- внедрение новых технологий;

- хозяйственные траты;

- уплата налогов.

Разница между доходами и расходами — чистый кэш-фло, net cash flow или NCF:

На сайте «Открытого журнала» приведены примеры, которые помогут разобраться, что нужно учитывать при расчете денежного потока. Однако не стоит использовать готовые шаблоны, так как у каждого дела — свои особенности.

Виды денежных потоков

Кэш-фло бывает трех видов:

- Операционный —Cash Flow from Operating . Учитываются деньги, которые компания получает и теряет при продаже товаров и услуг.

- Инвестиционный — Cash Flow from Investing . Включает все денежные операции, которые влияют на окупаемость вложений в бизнес — от затрат на продвижение до покупки авторских прав .

- Финансовый —Cash Flow from Financial . Отражает способность компании погашать долги и привлекать новых инвесторов.

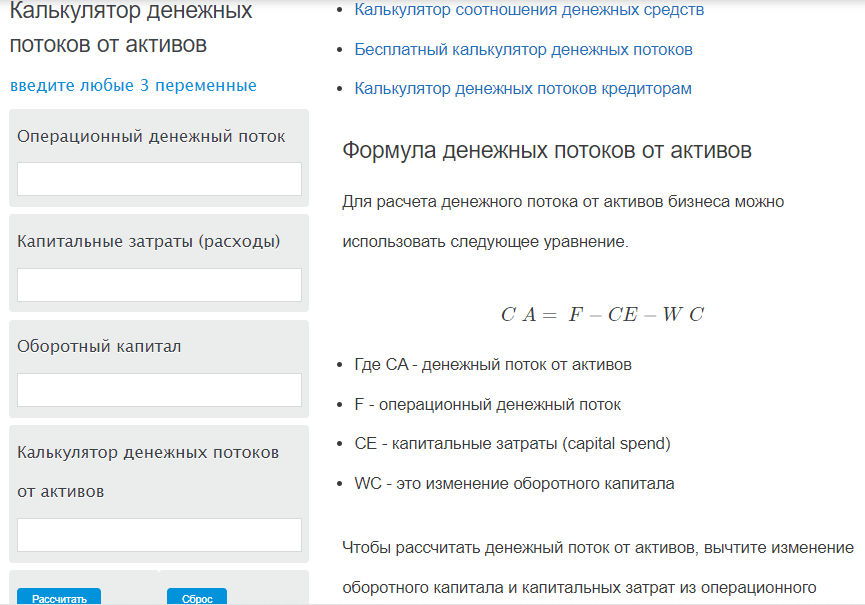

Как рассчитать

Формула расчета денежного потока :

NCF = CF+ − CF−

CF + — положительный кэш-фло; CF − — отрицательный кэш-фло.

Например, у вас есть такие показатели:

- выручка — 120 000 рублей;

- выплаты по кредитам — 10 000 рублей;

- доход от партнерского сотрудничества — 50 000 рублей;

- вклады инвесторов — 20 000 рублей;

- оплата поставщикам — 15 000 рублей;

- выплаты сотрудникам — 80 000 рублей.

Сначала вычисляем положительный кэш-фло: 120 000 + 50 000 + 20 000 = 190 000 рублей.

Затем отрицательный: 10 000 + 15 000 + 80 000 = 105 000 рублей.

NCF = 190 000 – 105 000 = 85 000 рублей. То есть чистый денежный поток — больше нуля, значит, бизнесу не грозят серьезные убытки.

Рассчитать кэш-фло можно онлайн. Например, с помощью Calculator Academy .

Другие сервисы для расчетов:

Оценка показателя

При оценке денежных потоков фокусируйтесь не только на их объеме, но и на сбалансированности и изменчивости. Эти параметры важны для прогнозов.

Опытные специалисты и крупные компании контролируют потоки финансов непрерывно. Они составляют графики, которые не просто отражают общую картину, а учитывают поведение клиентов и особенности выпускаемой продукции.

Сделать это самостоятельно без базовых знаний по экономике и соответствующего опыта практически невозможно. Расчет кэш-фло — трудоемкий и многоэтапный процесс. Если вы используете готовые формулы, всегда консультируйтесь с экспертами, а лучше делегируйте расчеты профессионалам.

Универсальный критерий оценки

Оценку кэш-фло, как и остальные методы финансового менеджмента, проводят с целью повышения рыночной стоимости компании. Регулярные расчеты гарантируют финансовую стабильность, развитие и оптимизацию бизнеса.

Рутинные процессы в бизнесе важно автоматизировать. Это поможет избежать ошибок из-за человеческого фактора и сократить время на сбор данных. Подключите систему Сквозной аналитики Calltouch, чтобы иметь доступ к маркетинговым отчетам и контролировать эффективность рекламы. Сервис анализирует работу всех каналов продвижения и отображает статистику на удобных дашбордах.

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Почему высокий NCF — плохо

Избегайте накопления избыточного капитала, так как финансовые активы могут утратить свою ценность — например из-за инфляции. Это значит, что слишком высокий показатель NCF также необходимо корректировать, то есть снижать. Попробуйте перераспределить бюджет: повысить оплату труда топовых специалистов, усилить продвижение, внедрить технологии, запустить новинку.

Реинвестирование в компанию — единственно верная стратегия распределения финансов. Когда руководство распоряжается средствами компании в личных целях, не думая о будущем своего бизнеса, NFC со временем снижается. А внезапный кризис и другие внешние факторы способны необратимо сократить кэш-фло до критического уровня.

На основании отчетов о денежных потоках аналитики составляют рекомендации. Так рождаются эффективные стратегии развития и бизнес-планы. Прислушивайтесь к их советам, внимательно изучайте прогнозы и всегда имейте в виду общеэкономическую ситуацию, чтобы приумножать прибыль.

Коротко о главном

- Регулярный расчет денежного потока помогает избежать банкротства, реорганизовать и масштабировать бизнес.

- При вычислении кэш-фло нужно учитывать операционные, финансовые и инвестиционные потоки.

- NCF — это разница между доходами и расходами.

- Инвесторы редко рискуют вкладываться в бизнес, NCF которого меньше нуля.

- В законодательстве предусмотрены нормативные акты, по которым предприниматели обязаны вести отчеты о денежных потоках.

Источник: www.calltouch.ru

Английским термином cash flow обозначает приток или отток платёжных средств в течение отчётного периода, например, одного хозяйственного года. Под платёжными средствами понимается кассовая наличность и остатки на банковских счетах. К платёжным средствам не относятся краткосрочные требования и обязательства – дебиторская и кредиторская задолженности.

Процесс, который ведёт к увеличению платёжных средств, называется поступлением. И наоборот: процесс, который ведёт к уменьшению платёжных средств, называется выплатой. Выплаты представляют собой оттоки ликвидных средств из кассовой наличности или с банковских счетов предприятия.

Выплаты имеют место, например, при оплате за наличный расчёт покупок материалов и канцелярских товаров (отток платежных средств из кассы); при оплате банковским переводом задолженности перед поставщиками, выплате процентов и погашении кредитов (отток платежных средств с банковского счёта). Поступлениями, напротив, являются притоки ликвидных средств в кассу предприятия и на его банковские счета.

Примерами могут служить продажа за наличный расчёт готовых изделий, а так же продажа этих изделий клиентам с оплатой банковским переводом; зачисление кредитных средств на банковский счёт. Как производственно-экономический показатель Cash Flow отвечает на вопрос: «Сколько денег (а не сколько прибыли) получено?» или «Как высоко сальдо из поступлений и выплат?». При этом речь идёт о т.н. «живых» или несвязанных деньгах, которые находятся у предприятия в свободном распоряжении. Cash Flow информирует о платёжеспособности, финансовой устойчивости предприятия и его способности к самофинансированию: чем больше денег предприятие зарабатывает само, тем меньше их необходимо брать у других (например, банковские кредиты). Расчёт Cash Flow можно осуществлять с помощью прямого метода (используется редко) и косвенного метода (обычная практика).

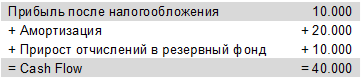

1. Прямой метод расчёта Cash Flow

Этот метод противопоставляет поступлениям выплаты и определяет Cash Flow как сальдо.

- Выручка с оборота: 100.000 евро;

- Расходы на выплату зарплаты: 60.000 евро;

- Амортизация основных фондов: 20.000 евро, а также

- Отчисление в резервный фонд: 10.000 евро.

Если из поступлений от выручки с оборота (100.000 евро) отнять выплаты заработной платы (60.000 евро), получим приток платёжных средств (Cash Flow) в размере 40.000 евро.

Амортизация и расходы на пополнение резервного фонда не учитываются, так как они не связаны с выплатами, а представлены лишь бухгалтерскими проводками расходов.

Предположим, Вы решили завести своё дело по части пошива мужских костюмов из особо лёгких тканей от фирмы Скабаль ( Scabal ). Приобретённая Вами швейная машинка » Singer » – это Ваше основное средство. На первых порах вопрос о прибыли не стоит, дай Бог найти свою нишу на рынке и окупить своё чудо-приобретение. Процесс окупаемости основного средства называется амортизацией.

Достигается он за счёт того, что стоимость приобретения (цена плюс расходы, связанные с таможней, доставкой, наладкой и т.д.) Вы включаете в цену своей продукции. Если Вы включите полную стоимость машинки в один костюм, то его цена будет значительно выше, нежели Вы распределите на 10, 100 или 1000 изделий. Вряд ли кто купит у Вас такой дорогой наряд и могут возникнуть вопросы у налогового инспектора. Поэтому Вам предпочтительнее делить стоимость основного средства на количество сшитых костюмов в соответствии с Правилами бухгалтерского учёта (ПБУ).

Важно помнить, что вырученные от продаж деньги, предназначенные окупить » Singer » , хотя и признаются расходом в виде амортизации, платить никому и ни за что не требуется. Вы понесли расход, когда купили основное средство и будете учитывать его долю, приходящуюся на отчётный период, при подведении итогов своей предпринимательской деятельности для уменьшения налогооблагаемой суммы. Эти деньги Вы можете копить и сохранять для покупки новой швейной машинки, когда истечёт срок эксплуатации старой, либо использовать по своему усмотрению.

2. Косвенный метод определения Cash Flow

Косвенный метод берёт отсчёт не от выручки с оборота, а от прибыли (после вычитания налогов) и определяет Cash Flow посредством корректировок, которые учитывают тот факт, что не все указанные в счёте прибылей и убытков расходы связаны с выплатами, а доходы – с поступлениями.

В рассмотренном выше примере прибыль составила: 100.000 евро (оборот) – 60.000 евро (зарплата) – 20.000 евро (амортизация) – 10.000 евро (отчисления в резервный фонд) = 10.000 евро.

Расчёт Cash Flow косвенным методом осуществляется следующим образом:

Косвенный метод расчёта Cash Flow более предпочтителен тем, что каждое предприятие отображает свои хозяйственные операции в бухгалтерском учёте в силу закона и, таким образом, всегда имеются необходимые данные.

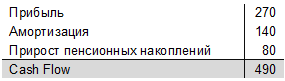

В примере Cash Flow определён в размере 40.000 евро, а прибыль – 10.000 евро.

В то время как прибыль информирует, кроме всего прочего, о сумме дивидендов, которые могут быть выплачены акционерам, Cash Flow показывает, сколько имеется «свободных» денег.

Cash Flow в размере 40.000 евро может использоваться, например, для инвестиций в основные средства, погашения кредита или укрепления платёжеспособности, если деньги оставляются на предприятии.

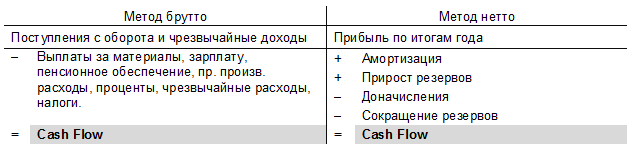

3. Обзор методов расчёта Cash-Flow

В ряде европейских стран рассмотренные выше методы расчёта Cash Flow называют также «Брутто-метод» и «Нетто-метод»:

Под пенсионным обеспечением здесь понимается его производственная составляющая, имеющая место в случаях, когда наряду с обязательными отчислениями в пенсионный фонд работодатель по просьбе работника удерживает и сохраняет часть его заработной платы для обеспечения старости, инвалидности, а также выплаты с наступлением смерти. Из отчислений образуется резервный пенсионный фонд предприятия, который может отчасти субсидироваться работодателем.

Резервы – это образованные в силу закона, устава или учредительного договора накопления из прибыли, повышающие собственный капитал. В обиходе их называют «Деньги на чёрный день».

При доначислениях речь идёт об увеличении балансовой стоимости основных средств в результате их переоценки (без изменения первоначальных свойств) и предпринятой в прошлом завышенной амортизации.

Cash Flow может рассчитываться методом нетто через изменения запасов, требований и обязательств, а также полученных и выплаченных задатков, если имеются такие сведения. Метод нетто представляет интерес, в частности, внешним аналитикам баланса, так как Cash Flow один из самых важных индексов к оценке экономической эффективности бизнеса. Как правило, достаточно простой схемы, чтобы получать хорошее представление о предприятии:

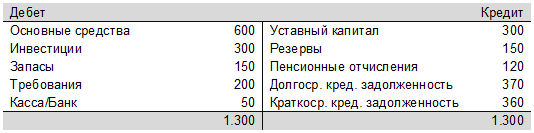

Приняв за основу бухгалтерскую отчетность предшествующего года, бухгалтер предприятия составил следующий баланс (в 1.000 €):

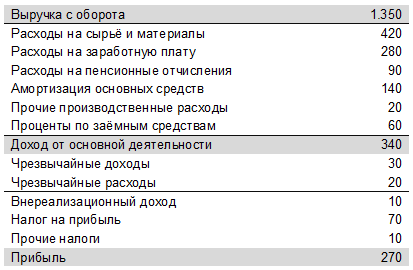

По истечении отчетного года бухгалтер создал упрощенную форму отчета о прибылях и убытках:

Расходы на пенсионное обеспечение в размере 10 т. € влекут планируемые выплаты пенсий, остаток (80 т. €) повышает накопление в резервном фонде пенсий предприятия.

Теперь посредством цифрового материала бухгалтер может рассчитывать Cash Flow методом нетто или брутто.

a. Расчёт Cash Flow методом нетто

b. Расчёт Cash Flow методом брутто

Затем бухгалтер создаёт новый баланс, чтобы выявить изменения отдельных статей по сравнению с прошлым годом. Для этого у него есть еще следующая информация:

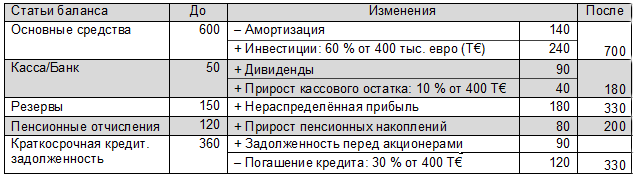

- Согласно решению общего собрания акционерам необходимо выплатить 30 % годовой прибыли (270 х 30% = 90 тыс. евро). Это означает, что из оцененного в 490 тыс. Евро Cash Flow 90 тыс. евро больше не должны находиться в свободном распоряжении, а храниться как краткосрочные обязательства по отношению к акционерам в платёжных средствах.

- Из оставшегося Cash Flow (490 – 90 = 400 тыс. евро) 60% инвестировались в течение года в основные средства (400 х 60% = 240 тыс. евро); 30% использовались для сокращения краткосрочных обязательств (400 х 30% = 120 тыс. евро); 10 % размещены в кассе предприятия (400 х 10% = 40 тыс. евро).

Приведённая ниже таблица показывает изменения отдельных статей баланса:

Изменения произошли в активных и пассивных статьях баланса. Прирост основных средств составил 100 тыс. евро (с 600 до 700 тыс. евро). Платёжные средства увеличились на 130 тыс. евро (с 50 до 180 тыс. евро) за счёт предусмотренной к выплате части прибыли в виде дивидендов (90 тыс. евро) и части Cash Flow (40 тыс. евро).

Резервы возросли на 180 тыс. евро (со 150 до 330 тыс. евро) из нераспределённой прибыли (270 – 90 = 180 тыс. евро). Отчисления в «Резервный фонд пенсионного обеспечения» предприятия пополнились на 80 тыс. евро (со 120 до 200 тыс. евро). Краткосрочные обязательства сократились на 30 тыс. евро (с 360 до 330 тыс. евро). Предприятие улучшило платёжеспособность и уменьшило зависимость от заёмного капитала. Бухгалтер доволен.

4. Заключение

Если Вы хотите оценить предприятия, например, как возможный кредитор, для этого у Вас имеются различные показатели, на которые следует обратить внимание. Важнейшими «документами», естественно, являются баланс с отчётом о прибылях и убытках.

Одним из самых важных индексов, характеризующих ликвидность предприятия, является Cash Flow, который показывает соотношение регулярных поступлений и выплат предприятия. В «здоровом» предприятии это соотношение всегда должно превышать единицу. В этом случае регулярные доходы, например, от продажи товаров, превышают расходы на новые приобретения. Такой избыток платежных средств почти автоматически ведёт к достаточной ликвидности, по меньшей мере, в краткосрочном периоде.

Cash Flow помогает, прежде всего, избегать ложных интерпретаций движения денежных средств: если при растущем Cash Flow прибыль уменьшается, это часто последствие крупных инвестиций в основные средства с возросшей, соответствующим образом, их амортизацией. Уменьшающаяся при растущем Cash Flow прибыль не свидетельствует об ухудшающейся рентабельности предприятия. Скорее она увеличится в будущем, если инвестиции успешны.

Растущая по итогам года прибыль при одновременно уменьшающемся Cash Flow, напротив, может указывать на спад инвестиций, который влечёт за собой более низкую амортизацию. Если это явление наблюдается часто, необходима осторожность: прирост прибыли может нанести вред перспективе предприятия, если инвестируется слишком мало.

Источник: delovoymir.biz