Первая «линия защиты» включает в себя процесс управления операционными рисками на уровне каждого подразделения банка, его процессов, средств и ресурсов (децентрализованный подход).

Если эти субъекты департаментов не оформлены должным образом[8], то риск-менеджеры оказывают помощь этому подразделению для соответствующего их оформления[9] и обучения.

4.1.1.2. Обязанность риск-координатора – организовать и контролировать выполнение сотрудниками своего департамента и региональными сотрудниками следующих риск-процедур:

4.1.1.3. Риск-координатор для эффективного выполнения обязанностей, перечисленных в предыдущем пункте, имеет право:

1. Принимать решения по обнаруженным операционным рискам зеленой зоны (уровня «допустимый»)[12] – о мерах по устранению риска (или) об оставлении риска без его устранения.

4. Давать обязательные для исполнения указания курируемым экспертам по инцидентам, регистраторам о выполнении ими положений настоящих Рекомендаций, контролировать исполнение этих указаний.

Современные системы управления рисками: данные, искусственный интеллект, облака

5. Получать от любых подразделений банка и их сотрудников информацию о состоянии операционных рисков и эффективности управления ими (относительно рисков, прямо связанных с департаментом).

8. Назначать экспертов по инцидентам в департаменте и среди региональных сотрудников (в случае если департамент и региональные сотрудники работают с инцидентами), а также контролировать их работу.

4.1.1.4. О выполнении этих задач риск-координатор отчитывается перед риск-менеджером с периодичностью, установленной нормативными документами банка.

4.1.2.3. Эксперт по инцидентам для эффективного выполнения обязанностей, перечисленных в предыдущем пункте, имеет право:

4. Обращаться к курирующему риск-координатору и риск-менеджерам для получения разъяснений об управлении операционными рисками, а также для эскалации проблем управления операционными рисками, которые не удалось разрешить на своем уровне.

4.1.2.4. О выполнении этих задач эксперт по инцидентам отчитывается перед курирующим риск-координатором и риск-менеджером с периодичностью, установленной нормативными документами банка.

4.1.3.1. Регистраторы[15] – это все сотрудники подразделений, так как в рамках выполнения своих функций они могут обнаруживать инциденты и проблемы, вызывающие операционный риск.

1. Осуществлять действия по сохранению жизни и здоровья сотрудников и клиентов и предпринимать первичные действия по минимизации ущерба от инцидента (при наличии такой обязанности).

При необходимости регистратор обязан также оказывать помощь эксперту по инцидентам, риск-координатору и риск-менеджеру в организации риск-процедур, перечисленных в разделе 6.

2. Ставить вопрос перед риск-координатором и риск-менеджером о необходимости изменения нормативных документов и процедур, имеющих проблемы[16].

4.1.3.4. Контроль за исполнением всеми сотрудниками подразделений обязанностей регистраторов осуществляет тот риск-координатор, чей департамент курирует этих сотрудников.

Управление рисками — ч.1. Кредитные, операционные и финансовые риски.

Какие риски могут грозить пользователям онлайн-сервисов Сбербанка | Юридические тонкости | Яндекс Дзен

Вы, как и я обеспокоены новым законом о категоризации инвесторов и хотите заранее обеспечить себе беспроблемную работу на Московской бирже.

Мнение эксперта

Черноволов Петр Васильевич, старший консультант банка

Если у вас есть вопросы, задавайте их мне.

Задать вопрос эксперту

Нет, уйти от налогов и украсть деньги у простого работяги — вещи совсем разные.

Кроме того, в первом случае ты работаешь на крупную организацию — ФСБ. А если у вас еще есть вопросы, задавайте их мне!

Интегрированное управление рисками на примере ОАО «Сбербанк»; Студопедия

Поэтому прежде чем подключаться к электронным сервисам Сбербанка, подумайте, насколько вам это необходимо, учитывая те риски, которые за этим следуют.

❗Голосуйте в нашем опросе:

Понравилось? Поделись с друзьями:

Еще по теме:

Совершают ли Подразделения Сбербанка России Операции с Монетами Иностранных Государств • Акции сбера Ответы на тест по Фин. мониторингу Как часто сотрудник подразделения по работе с клиентами должен обновлять сведен.

Совершают ли Подразделения Сбербанка России Операции с Монетами Иностранных Государств • Акции сбера Ответы на тест по Фин. мониторингу Как часто сотрудник подразделения по работе с клиентами должен обновлять сведен.

Письмо в Сбербанк о Возврате Ошибочно Перечисленных Денежных Средств Образец • Сроки возврата Письмо про возврат денег (в том числе ошибочно перечисленных) Письмо о возврате денежных средств — это образцы и пр.

Письмо в Сбербанк о Возврате Ошибочно Перечисленных Денежных Средств Образец • Сроки возврата Письмо про возврат денег (в том числе ошибочно перечисленных) Письмо о возврате денежных средств — это образцы и пр.

Оценка Эффективности Формирования и Реализации Кредитной Политики Пао Сбербанк • Депозитные операции Совершенствование депозитной политики ПАО ‘Сбербанк’ России. Кредитная политика сбербанка Процентная политика сберб.

Оценка Эффективности Формирования и Реализации Кредитной Политики Пао Сбербанк • Депозитные операции Совершенствование депозитной политики ПАО ‘Сбербанк’ России. Кредитная политика сбербанка Процентная политика сберб. Выгодно ли Вкладывать Деньги в Пифы Сбербанка Отзывы Клиентов • Отзывы владельцев Доходность и отзывы о ПИФах Сбербанка в 2018 году ПИФы или паевые взносы представляют собой отличную возможность дл.

Выгодно ли Вкладывать Деньги в Пифы Сбербанка Отзывы Клиентов • Отзывы владельцев Доходность и отзывы о ПИФах Сбербанка в 2018 году ПИФы или паевые взносы представляют собой отличную возможность дл.

Оставить отзыв Отменить ответ

Источник: dengi-smart.ru

Управление операционным риском в банке

Новости

Специфика управления операционными рисками в банке связана с жесткими требованиями регулятора, обязательными к соблюдению, а также внутренним регламентом учреждения, который также необходимо исполнять. Успешно решить эту задачу можно при наличии эффективного ПО, обеспечивающего автоматизацию рабочих процессов.

Что такое операционный риск по закону

Понятие раскрыто в п. 4.1 Приложения № 1 к Указаниям Банка России от 15.04.2015 N 3624-У. Этот термин обозначает прямые и непрямые потери банка из-за несовершенств, ошибок во внутренних процессах учреждения; из-за действий сотрудников, а также других лиц; внешних событий либо сбоев систем. Упоминаются такие разновидности оперрисков:

- правовой;

- информационных систем;

- информационной безопасности;

- киберриск;

По нормам Положения Банка России от 08.04.2020 N 716-П «О требованиях к системе управления операционным риском в кредитной организации и банковской группе» все банки обязаны применять автоматизированную СУОР (систему управления операционными рисками). Этот НПА вступил в силу, начиная с 1-го января 2022 г. В Положении Банк России утвердил достаточно жесткие требования к процедуре организации системы управления, включая процессы разработки и последующего внедрения. Дополнительно регулятор классифицировал события подобных рисков для кредитных организаций.

716-П вводит в действие новые требования к следующим факторам:

- СУОР (системе управления операционным риском) – отличаются в зависимости от характеристик финансовой организации. Учитывается тип учреждения, суммарная величина активов, разновидность лицензии (универсальная либо базовая).

- Рискам ИБ (информационной безопасности) – в главе 7 есть определения видов таких рисков, порядок классификации по источникам, правила ведения информационной базы событий, актуальные требования к механизму управления, составлению отчетности.

- Рискам ИС (информационных систем) – глава 8 устанавливает порядок управления такими рисками, уточняет требования к структуре ИС, их надежности, качеству, непрерывности учета процессов/операций.

- Ведению информационной базы событий на постоянной основе – в главе 6 прописаны требования к порядку, форме/содержанию отражаемых данных; учету потерь (косвенных и прямых) и обязательному контролю; расчету суммы возмещения, объему валовых убытков; механизму идентификации потерь и возмещений; отражению видов возмещений.

Какие ключевые требования утверждает Положение 716-П

В целях организации управления операционными рисками НПА классифицирует такие типы рисков:

- ИБ, а именно реализации угроз безопасности информации.

- ИС, а именно отказов и/или нарушения функционирования ИС в банке, а также их несоответствия потребностям учреждения.

- Правовые, которые определяют в порядке согласно положениям п. 3.3 Указаний № 3624-У.

- Ошибок при управлении проектами, включая ошибки в управлении проектной деятельностью, направленные на изменение процесса функционирования и поддержания работы банка.

- Ошибок в управлении, включая ошибки во внутренних процессах учреждения, в решениях, касающихся сделок, операций, внутренней деятельности.

- Ошибок во внутреннем контроле, включая ошибки в системе ВК, в нарушениях его правил.

- Модельные, определяемые в порядке согласно положениям п. 4.2 Указаний № 3624-У.

- Утрат денежных средств клиентов банка, его контрагентов, персонала и третьих лиц при отсутствии компенсации со стороны банка и полученных из-за нарушений банком кодекса этики, норм поведения при продаже своих услуг, рыночных практик.

- Ошибок в процессе управления персоналом, в том числе нарушения в процедурах подбора специалистов, трудоустройства сотрудников, их социальной поддержки, увольнения или адаптации, обеспечения работодателям норм безопасности труда, а также ОТ в зависимости от отрасли.

- Оперриск платежной системы, определяемый согласно абз. 3 п. 1 Приложения № 2 к Положению Банка России № 607-П от 03.10.2017 года. Это различные аварии, отказы или сбои в работе банковских систем, пробелы в технологиях, процессах управления, ошибочные или юридически неправомерные действия банковских сотрудников, ЧС, противоправное поведение прочих лиц.

По законодательным нормам система управления операционными рисками в банке в обязательном порядке должна включать нижеперечисленные элементы:

- Порядок действий управления оперрисками с учетом норм гл. 2 № 716-П.

- База событий, включая классификаторы с учетом норм гл. 3.

- Показатели для контроля имеющегося в банке уровня рисков согласно гл. 5.

- АИС (автоматизированную информационную систему) с учетом особенностей процессов/операций банка, обеспечивающую работу СУОР учреждения в целом, а также отдельных ее элементов. К примеру, это защита информации от искажений и сохранность данных.

- Дополнительные типы элементов – в гл. 4 упоминаются перечень процессов банка по направлениям из п. 3.9; политика управления рисками; внутренние документы по выполнению СУОР; мероприятия по повышению качества СУОР; методы мотивации персонала; итоговые отчеты для руководства по оперрискам; интеграция СУОР с прочими типами рисков.

Согласно нормам главы 2 установлены такие процедуры управления оперриском:

- Идентификация оперриска, включая анализ информации из базы событий; ежегодную самооценку; анализ показателей в динамике; оценку и анализ проверочных документов, судебных актов, решений исполнительных госорганов власти, Банка РФ; анализ другой информации.

- Количественная и качественная оценка факторов текущего уровня риска, правильности учета, включая данные по результатам агрегирования, а также оценка размера капитала, объема ожидаемых потерь.

- Сбор сведений о событиях, потерях оперриска и дальнейшая их регистрация, включая автоматизированный сбор, неавтоматизированный, метод анализа обстоятельств, причин событий.

- Поэлементная классификация обнаруженных событий с учетом положений гл. 3.

- По результатам разработанных, утвержденных руководством мероприятий выбор, дальнейшее применение варианта реагирования на оперриск. Срок – до 3 месяцев с даты оценки его уровня.

- Выявление, учет совокупных потерь и стоимости возмещения от событий оперриска, включая недополученные доходы, потенциальные потери.

- Мониторинг, включая статистический анализ, мониторинг КИР, контроль за соблюдением выбранного варианта реагирования, за исполнением мер для снижения рисков.

Качественная информационная система, полностью соответствующая требованиям № 716-П, в состоянии обеспечить высокий уровень управления (оценка, анализ и контроль) оперрисками в любом банке. Подобные ИС обычно представлены в виде отдельных программных продуктов, адаптированных специально под финансовый сектор.

Как определить эффективные программные решения для управления рисками: основные критерии

Риск-менеджмент операционных рисков представляет единый процесс управления подобными явлениями, который направлен на обнаружение, устранение ошибок, сбоев в работе. Основная цель интеграции СУОР в банковскую инфраструктуру – это реализация таких функций, что будут соответствовать жестким требованиям Центробанка. Не менее важна способность продукта быстро реагировать на возникающие риски. Если скорость будет недостаточно высока, неизбежен кризис, а также сопутствующие ему явления. Даже при внешнем соблюдении нормативных требований Банка России.

В заданных условиях всех устроит такая программа, в которой предусмотрен весь жизненный цикл обработки оперрисков – с момента первичного выявления, сопровождающегося регистрацией в ПО, до момента закрытия с отражением возможных потерь и расходов банка. Подробная классификация всех возможных событий и рисков, как того требует регулятор, увеличивает качество контроля за рисками. Если есть необходимость, справочники можно расширять с учетом банковских потребностей.

Современные платформы полностью автоматизированы, способны адаптироваться под специфику любого бизнеса. Решение предусматривает возможность интеграции процедур риск-менеджмента в операционное управление банка. Благодаря этому возможно уменьшение уровня ошибок, неизбежных при «ручном» труде. Корректно функционирующая СУОР снижает число событий. Следовательно, укрепляется репутация самой компании, сокращаются объемы издержек и резервов на устранение негативных последствий.

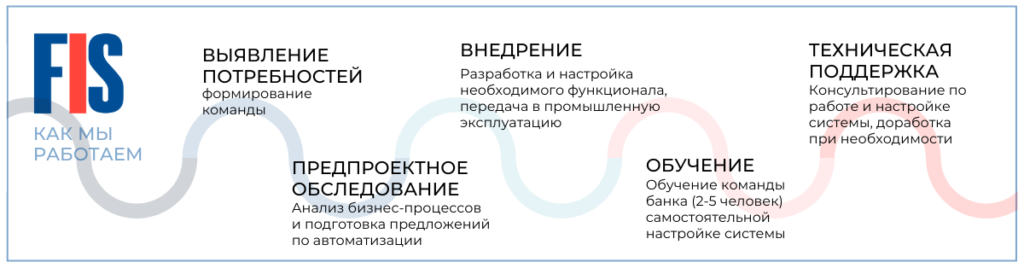

FIS Управление рисками: рабочие возможности и преимущества

Основной инструмент управления операционными рисками в коммерческом банке – это автоматизированное ПО от разработчика ИТ-решений для представителей финансового сектора FIS. Данный информационный продукт создан на базе No-code. Программа полностью соответствует нормативным требованиям № 716-П, подходит для внедрения с минимальными затратами в любом предприятии.

Система FIS Управление рисками предназначается для уточнения, анализа, контроля и предотвращения рисков, присущих банкам. Главная отличительная черта сервиса в том, что он позволяет учитывать все риски по № 716-П и дополнительные риски, имеющиеся у конкретного заказчика. Процесс управления полностью автоматизирован.

Классификация по типам рисков выполняется с учетом направления деятельности бизнеса. В целях точной идентификации FIS СУОР позволяет выстраивать взаимодействие между отдельными подразделениями учреждения и головной организацией. Результат достигается путем передачи соответствующих сообщений по обнаруженным департаментами событиям.

- Оценка и контроль результатов работы СУОР в рамках 716-П.

- Сбор данных о рисковых событиях, потерях, возмещениях.

- Расчет ключевых показателей в разрезе оперрисков.

- Формирование профиля риска в учреждении.

- Анкетирование персонала с целью оценки итогов работы СУОР.

- Оценка, анализ информации по всем доступным источникам.

- Корректировка бизнес-процессов при необходимости.

- Формирование сводной отчетности для руководителей банка.

Ключевая задача развития корпоративной системы заключается в соблюдении требований Центробанка и одновременно в соответствии внутреннему регламенту учреждения. Текущая версия продукта обеспечивает исполнение всех действующих норм, учитывает практический опыт внедрения решения в ведущих банках России.

Решение FIS разработано на платформе No-code. За счет гибких настроек допускается интеграция продукта с большинством внешних систем, к примеру, с учетной или другой. Управление параметрами модулей приложения выполняется с учетом пожеланий заказчика, его вида деятельности, требований бизнес-проекта. Для работы с продуктом более не требуется знание языков программирования или оплата труда «дорогих» IT-разработчиков. Автоматизация осуществляется собственными силами посредством использования встроенных конструкторов.

Источник: fisgroup.ru

Управление операционными рисками банка: практические рекомендации

Первая «линия защиты» включает в себя процесс управления операционными рисками на уровне каждого подразделения банка, его процессов, средств и ресурсов (децентрализованный подход).

В рамках первой линии защиты в подразделениях банка операционными рисками управляют:

• эксперты по инцидентам;

Перечисленные субъекты, безусловно, имеются во всех департаментах банка , так как каждый департамент в текущем состоянии уже производит разбирательства с инцидентами, проводит методологические и технологические улучшения своих процессов, обеспечивает взаимозаменяемость сотрудников (в рамках непрерывности деятельности) и т. д.

Если эти субъекты департаментов не оформлены должным образом , то риск-менеджеры оказывают помощь этому подразделению для соответствующего их оформления и обучения.

4.1.1.1. Риск-координаторы – это сотрудники, которые отвечают за организацию управления операционными рисками конкретного департамента и региональных сотрудников . Риск-координаторами являются руководитель департамента и сотрудники, назначаемые им для выполнения обязанностей риск-координатора .

4.1.1.2. Обязанность риск-координатора – организовать и контролировать выполнение сотрудниками своего департамента и региональными сотрудниками следующих риск-процедур:

1. Эффективная работа с инцидентами.

2. Выявление рисков и их устранение.

3. Система раннего предупреждения рисков.

4. Обеспечение непрерывности деятельности.

5. Координация работы всех департаментов в управлении рисками.

6. Система отчетов и прогнозов, поддержание базы рисков.

7. Контроль соблюдения стандартов минимизации рисков.

Выполнение этих обязанностей должно соответствовать стандартам и требованиям настоящих Рекомендаций (прежде всего раздела 6).

4.1.1.3. Риск-координатор для эффективного выполнения обязанностей, перечисленных в предыдущем пункте, имеет право:

1. Принимать решения по обнаруженным операционным рискам зеленой зоны (уровня «допустимый») – о мерах по устранению риска (или) об оставлении риска без его устранения.

2. Проводить проверку на предмет анализа операционных рисков всех процессов департамента, его региональных сотрудников, ресурсов, документов без каких-либо специальных разрешений (проверки, связанные со входом в помещения, в которых осуществляется хранение ценностей, осуществляются на основании приказа Председателя правления банка).

3. Подготавливать и изменять нормативные документы об управлении операционными рисками своего департамента.

4. Давать обязательные для исполнения указания курируемым экспертам по инцидентам, регистраторам о выполнении ими положений настоящих Рекомендаций, контролировать исполнение этих указаний.

5. Получать от любых подразделений банка и их сотрудников информацию о состоянии операционных рисков и эффективности управления ими (относительно рисков, прямо связанных с департаментом).

6. Направлять в подразделения по управлению персоналом документы о мотивировании сотрудников, принесших банку финансовую экономию от эффективного управления операционными рисками, или о привлечении к ответственности сотрудников, нарушающих правила нормативных документов об управлении операционными рисками.

7. Обращаться к риск-менеджерам для получения разъяснений об управлении операционными рисками, а также для эскалации проблем управления операционными рисками, которые ему не удалось разрешить на своем уровне (для их решения на уровне комитета по рискам или Правления банка).

8. Назначать экспертов по инцидентам в департаменте и среди региональных сотрудников (в случае если департамент и региональные сотрудники работают с инцидентами), а также контролировать их работу.

4.1.1.4. О выполнении этих задач риск-координатор отчитывается перед риск-менеджером с периодичностью, установленной нормативными документами банка.

4.1.2. Эксперты по инцидентам.

4.1.2.1. Эксперты по инцидентам – это сотрудники подразделений банка (находящиеся в Центральном офисе / Головном банке, региональных и иных подразделениях), которые в рамках своих полномочий занимаются устранением последствий произошедших инцидентов .

4.1.2.2. Обязанность эксперта по инцидентам – организовать и осуществлять эффективную работу с инцидентами (их идентификацию, минимизацию ущерба, расследование, отчет об исполнении мер и прочие действия, указанные в разделе 6.1 настоящих Рекомендаций) и оказание помощи риск-координатору и риск-менеджеру в организации риск-процедур перечисленных в главе 6.

4.1.2.3. Эксперт по инцидентам для эффективного выполнения обязанностей, перечисленных в предыдущем пункте, имеет право:

1. Принимать необходимые меры для локализации инцидентов в пределах своих полномочий.

2. Получать от любых подразделений банка и их сотрудников информацию об инцидентах, находящихся в его компетенции.

3. Направлять курирующему риск-координатору документы о мотивировании сотрудников, принесших банку финансовую экономию от эффективного управления операционными рисками, или о привлечении к ответственности сотрудников нарушающих правила нормативных документов об управлении операционными рисками.

4. Обращаться к курирующему риск-координатору и риск-менеджерам для получения разъяснений об управлении операционными рисками, а также для эскалации проблем управления операционными рисками, которые не удалось разрешить на своем уровне.

5. Инициировать подготовку и изменение нормативных документов о процедурах работы с инцидентами.

4.1.2.4. О выполнении этих задач эксперт по инцидентам отчитывается перед курирующим риск-координатором и риск-менеджером с периодичностью, установленной нормативными документами банка.

4.1.3.1. Регистраторы – это все сотрудники подразделений, так как в рамках выполнения своих функций они могут обнаруживать инциденты и проблемы, вызывающие операционный риск.

4.1.3.2. Обязанность регистратора при обнаружении инцидентов и проблем, вызывающих операционный риск:

1. Осуществлять действия по сохранению жизни и здоровья сотрудников и клиентов и предпринимать первичные действия по минимизации ущерба от инцидента (при наличии такой обязанности).

2. Незамедлительно сообщать эксперту по инцидентам и риск-координатору об инциденте или проблеме.

3. Осуществлять иные обязательные действия согласно правилам, установленным нормативными документами банка.

При необходимости регистратор обязан также оказывать помощь эксперту по инцидентам, риск-координатору и риск-менеджеру в организации риск-процедур, перечисленных в разделе 6.

4.1.3.3. Регистратор имеет право:

1. Обращаться к экспертам по инцидентам, риск-координаторам, риск-менеджерам для получения разъяснений об особенностях регистрации инцидентов и проблем, а также для эскалации проблем управления операционными рисками, которые ему не удалось разрешить на своем уровне.

2. Ставить вопрос перед риск-координатором и риск-менеджером о необходимости изменения нормативных документов и процедур, имеющих проблемы .

4.1.3.4. Контроль за исполнением всеми сотрудниками подразделений обязанностей регистраторов осуществляет тот риск-координатор, чей департамент курирует этих сотрудников.

Под департаментом здесь и далее подразумевается подразделение Центрального офиса / Головного банка, поименованное департаментом банка, а также иное подразделение банка, наделенное аналогичным статусом.

В соответствии с требованиями настоящих Рекомендаций.

Оформление субъектов, управляющих операционными рисками своего департамента (включая всех функционально курируемых им территориальных сотрудников) и их первичное обучение должно занимать от двух до четырех недель и производится риск-менеджерами последовательно (сначала один департамент, потом второй и т. д.). Для этих целей риск менеджеры оформляют план-график формализации субъектов первой линии защиты операционных рисков и утверждают этот план на комитете по рискам.

Имеются в виду сотрудники вне департамента, в т. ч. в регионах, функционально подчиненными этому департаменту.

Назначение риск-координаторов (помимо руководителей департаментов и лиц, замещающих их), производится из числа методологов или сотрудников, наиболее разбирающихся в процессах и регламентах своего департамента (при этом руководитель департамента контролирует их деятельность и несет солидарную с ними ответственность). Назначение производится приказом Председателя правления банка (проект приказа готовится риск-менеджером). При этом в должностных инструкциях каждого руководителя департамента и назначенных риск-координаторов фиксируется следующая обязанность: «Является риск-координатором и отвечает за организацию управления операционными рисками сотрудниками департамента (подразделения), и региональными сотрудниками, функционально подчиненными департаменту (подразделению) в соответствии с правилами, установленными нормативными документами банка».

Шкалу рисков см. в п. 3.3.2.

Назначение экспертов по инцидентам (и в обязательном порядке лиц, замещающих их) производится из числа сотрудников, которые в текущем режиме уже занимаются работой с инцидентами или которые более всего подходят к такой работе в силу своих должностных или функциональных обязанностей (риск-координатор готовит списки всех функционально курируемых им экспертов по инцидентам, в т. ч. в регионах). Назначение статуса эксперта по инцидентам производится приказом Председателя правления банка (проект приказа готовится риск-менеджером). При этом в должностных инструкциях каждого эксперта по инцидентам фиксируется следующая обязанность: «Является экспертом по инцидентам и отвечает за организацию и осуществление эффективной идентификации и работы с инцидентами, находящимися в его компетенции, а также за оказание помощи в организации функционирования риск-процедур в соответствии с правилами, установленными нормативными документами банка».

Например, экспертами по инцидентам являются сотрудники службы Helpdesk, службы противодействия мошенничеству, расследующие инциденты; юристы, занимающиеся судебными делами; сотрудники, обрабатывающие претензии клиентов банка.

Регистраторами является каждый сотрудник банка по умолчанию. При этом в должностных инструкциях каждого сотрудника банка фиксируется следующая обязанность: «Выполняет обязанности регистратора операционных рисков в соответствии с правилами, установленными нормативными документами банка; при обнаружении инцидентов и проблем, которые могут вызывать ущерб или операционный риск, обязан незамедлительно сообщать о них экспертам по инцидентам; обязан оказывать помощь риск-координаторам и риск-менеджерам в организации функционирования риск-процедур)». Не реже 1 раза в полгода, а также при приеме на работу новых сотрудников все сотрудники знакомятся с памяткой регистратора (в электронном или бумажном варианте).

Источник: www.livelib.ru