Банковская гарантия — это обещание банка, по которому он обязуется выплатить долг клиента, если тот не выполнит взятое на себя обязательство. За выдачу такой гарантии банк получает плату от клиента.

Допустим, вы занимаетесь сельским хозяйством и вам пора собирать урожай. Старая техника не справляется и нужна новая — вы можете приобрести её у дилера, но денег пока нет. Вы уверены, что прибыль после сбора урожая будет хорошая и точно сможет покрыть издержки. Чтобы получить отсрочку платежа, вы можете обратиться в банк за поручительством — он гарантирует дилеру, что заплатит ему, если вы по какой-то причине этого не сделаете.

Охотнее всего банковскими гарантиями пользуются предприниматели. Часто это требуется, чтобы претендовать на победу в госзакупках: это требование прописывают, чтобы отсечь недобросовестных подрядчиков. Перед одобрением гарантии банк проверяет исполнителя на платёжеспособность и только на основании этого принимает решение. Фирмам-однодневкам он, конечно, откажет.

Стоит ли давать гарантию на свои товары | Как гарантия влияет на прибыль и продажи

Пример употребления на «Секрете»

«Обеспечение заявки — это гарантия, что поставщик подпишет контракт на условиях заказчика. Для этого нужно предоставить банковскую гарантию (банк ручается за участника торгов) или заморозить «живые деньги» на спецсчёте (от 0,5% до 5% от начальной цены контракта). Их вернут после заключения контракта».

(Доцент экономического факультета РУДН Сергей Зайнуллин — о том, почему госзакупки увеличивают цену товаров, работ и услуг как минимум на 5%.)

Участники процесса

В оформлении банковской гарантии всегда присутствуют три стороны, каждая из них несёт свои функции: гарант (это и есть банк, который исполнит обязательства должника), принципал (должник, который обязуется исполнить условия договора) и бенефициар (тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства).

Нюансы

Существует несколько видов банковских гарантий:

Таможенная гарантия. Предприниматели, которые ввозят товары в РФ, должны оплатить таможенную пошлину. Предприниматель может обратиться в банк за гарантией своевременной уплаты пошлины.

Гарантия исполнения договора. Это защита одной из сторон договора от нарушения. Например, такая гарантия может обеспечить как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Платёжная гарантия. В данном случае банк гарантирует заказчику, что оплатит товар или услугу в строго оговорённый срок.

Авансовая гарантия. Банк гарантирует возврат аванса, который выдал заказчик исполнителю, если договор останется невыполненным.

Источник: secretmag.ru

Что такое банковская гарантия и для чего она нужна бизнесу?

43 урок. Банковские гарантии

Многим предпринимателям известны такие понятия, как аренда, лизинг, банковский кредит. Некоторым из них приходилось сталкиваться не только с понятиями, но и с процедурами, которые они подразумевают. Однако далеко не всем известна такая услуга, как банковская гарантия, даже при том, что она является очень полезной для представителей бизнеса.

Многим предпринимателям известны такие понятия, как аренда, лизинг, банковский кредит. Некоторым из них приходилось сталкиваться не только с понятиями, но и с процедурами, которые они подразумевают. Однако далеко не всем известна такая услуга, как банковская гарантия, даже при том, что она является очень полезной для представителей бизнеса.

Что такое договор банковской гарантии

Банковскую гарантию нередко понимают как особую форму кредита или страхования, что вполне логично, потому что она обладает схожими чертами с данными услугами. Однако помимо схожих черт, она также имеет и некоторые отличия, которые выделяют ее среди других финансовых процедур.

Банковская гарантия представляет собой выплату за клиента долга в случае нарушения им своих финансовых обязательств (условий договора) перед третьей стороной. Иными словами, банковская гарантия это своего рода поручительство за должника. Поручителем в данном случае выступает банк, страховая компания или кредитная организация. Первый становится поручителем чаще всего.

Для получения банковской гарантии заключается специальный договор. Обычно его заключение осуществляется при следующих условиях:

- Исполнитель обращается в банк для получения надежного поручительства.

- Заказчик выражает согласие на банковское поручительство.

- Сделка между исполнителем и заказчиком представлена в письменном виде.

- Сделка подкрепляется конкретной денежной суммой (предоплата, стоимость услуги/товара и др.)

Кто принимает участие в банковской гарантии

В процедуре банковской гарантии прямое или косвенное участие принимают три стороны. Каждая из них обладает определенными функциями и имеет определенную роль. Следует также отметить, что у каждой из сторон данной процедуры есть специальное название, которое важно знать при заключении договора:

- Гарант – банк, который исполняет обязательства должника, в случае невыполнения им условий договор.

Гарантом может стать только надежная компания, которая уже долгое время осуществляет свою деятельность. Каждая кредитная или банковская организация, предоставляющая услуги гарантии, отражена в перечне гарантов на официальном сайте Минфина. - Принципал – должник, или исполнитель договора, который обязуется выполнить условия договора.

Именно принципал обращается в банковскую или иную организацию для получения услуги гарантии. Банк в обязательном порядке проводит проверку статуса принципала и его платежеспособности. Заключение договора осуществляется после того, как принципал вносит платеж за услугу.

Если была осуществлена выплата по договору банковской гарантии, принципал должен оплатить полную стоимость услуги, то есть вернуть банку выплаченные за него средства. - Бенефициар – заказчик, претендующий на получение товара (или услуги), отраженного в договоре с исполнителем.

Бенефициар является тем, чьи интересы будет защищать банковский договор. Если принципал не исполнит свои обязательства, банк в полном объеме возместит ущерб, нанесенный бенефициару. Однако, если бенефициар нарушит какие-либо условия договора, банк вправе отказаться от исполнения обязательств.

Бенефициар фактически не участвует в заключении договора, его присутствие считается необходимым только в том случае, если необходимо предоставить дополнительное обеспечение. В остальном бенефициар никак не контактирует с банком.

Чем отличается банковская гарантия от других финансовых услуг

Принципиальным отличием гарантии от кредита будет то, что принципал не должен ничего возвращать банку, если тому не пришлось выполнять обязательства перед бенефициаром за должника. Это в свою очередь наталкивает на мысль, что гарантия то же самое, что страхование. Но и это будет неверным.

При получении страховки выгодоприобретателем является лицо, которое заключило сделку с банком. При получении гарантии выгодоприобретателем становится третье лицо, которое не принимало участие в сделке. К тому же банк выплачивает оговоренную в договоре сумму на не безвозмездной основе – принципал обязан покрыть ее в течение какого-то времени.

Зачем нужна банковская гарантия

Банки и кредитные компании, которые много лет существуют на финансовом рынке, должны внушать безусловное доверие клиентам. Маститая организация заручилась этим доверием давно, а потому те, кто сотрудничают с ней, получают прямую и косвенную поддержку в своей деятельности. Так, представители бизнеса, кто заручился поддержкой банка – получил услугу банковской гарантии, обладают серьезными преимуществами перед конкурентами.

- Заключая сделку с принципалом, заказчик понимает, что перед ним компания, которая в любом случае исполнит свои обязательства.

- Компания, заручившаяся поддержкой банка, выглядит более надежной и солидной, чем те, что осуществляют свою деятельность без нее.

Второе преимущество тесно связано с требованиями к принципалу, без соответствия которым банк не заключит с ним договор.

Какие требования предъявляются принципалу

- Бизнес принципала должен быть прозрачным, то есть все формальные документы, отчетность и пр. должно быть составлено в установленном порядке, без неточностей и ошибок.

- Принципал должен быть платежеспособным и надежным, что подтверждается его официальными документами и постоянными доходами.

- Все финансовые обязательства (налоги, кредиты и др.) принципала должны выплачиваться (и быть выплаченными) вовремя.

- Репутация бизнеса и принципала должна быть безупречной. Она не должна быть запятнана ссорами с контрагентами, невыполненными обязательствами и т. д.

- Требования принципала к контракту должны быть понятными и легко анализируемыми. Суть, изложенная им, должна быть доступна для сотрудников банка.

Преимущества банковской гарантии для принципала

- Принципал значительно расширяет круг потенциальных и реальных клиентов, потому как выглядит более надежным партнером на рынке.

- Принципал получает возможность принять участие в торгах и получить государственный контракт. Это возможность возникает потому, что одним из требований участия является внесение залога или предоставление договора банковской гарантии.

- Принципалу дается удобный для него срок для выплаты денежных средств банк, который за него выполнил финансовые обязательства. Такой возможности может не быть при возникновении задолженности перед заказчиком, который вправе обратиться в суд за несвоевременную выплату оговоренной суммы.

Источник: roffman.ru

Банковская гарантия как способ обеспечения обязательств

Банковская гарантия, как способ обеспечения обязательств, используется субъектами предпринимательской деятельности в целях повышения своей деловой репутации. Благодаря такому поручительству представителям малого, крупного и среднего бизнеса удается заключать очень крупные и выгодные, с финансовой точки зрения, контракты.

Банковская гарантия: надежный инструмент обеспечения

Банковская гарантия, как способ обеспечения обязательств, представляет собой поручительство гаранта, в качестве которого выступает банк, страховая и кредитная компания, составленное на бумажном носителе. Суть этого документа заключается в том, что банк принимает на себя часть обязательств по контракту клиента. При невыполнении последним условий договора, или наступлении форс-мажорной ситуации, кредитно-финансовое учреждение обязуется выплатить деловому партнеру своего клиента определенную сумму денежных средств. Благодаря позиционированию себя в качестве надежных деловых партнеров представители крупного, малого и среднего бизнеса получают возможность заключать договора с крупными компаниями и уверенно продвигаться на отечественном рынке.

Банковская гарантия, как способ обеспечения обязательств, является независимым от контракта поручительством финансового учреждения, обязующегося погасить определенные расходы, возникающие в случае невыполнением продавцом взятой на себя ответственности по контракту. По сути, банк покрывает часть убытков бенефициара (поставщиком), благодаря чему для него снижаются риски при заключении сделки с принципалом (покупателем). Когда банковские гарантии, используемые как способ обеспечения обязательств, оформляются для импорта товаров, то с их помощью субъекты предпринимательской деятельности могут рассчитывать на более благоприятные условия сделки.

Ответственность по выданной банком гарантии прекращается тогда, когда:

- в полном объеме выполнены условия контракта;

- заканчивается срок, на который было дано поручительство;

- бенефициаром озвучен отказ от своих прав по гарантии;

- банком выплачена в полном объеме сумма, на которую давалось поручительство, за нарушение субъектом предпринимательской деятельности условий контракта.

Виды обеспечения обязательств: разновидности гарантий?

Кредитно-финансовые учреждения выступают в качестве поручителей у субъектов предпринимательской деятельности, которые на практике смогли доказать свою благонадежность и финансовую состоятельность. Им оформляются банковские гарантии, используемые как способ обеспечения обязательств. Сегодня выдаются следующие виды гарантийных обязательств:

- Для контрактов, по которым предусмотрен авансовый платеж, сумма которого достигает 25%-30% от сделки.

- Для заявок, принимающих участие в торгах, конкурсах и аукционах. В данном случае поручительство выступит в качестве залога (величина достигает 5% от суммы сделки), необходимого для заключения контракта.

- Финансовые учреждения способны предоставить поручительство для субъектов предпринимательской деятельности, которые победили в торгах. Поручительство (величина обычно устанавливается в размере 10% от суммы договора) предусматривает выплату неустоек и пеней по сорванному контракту.

- Для обеспечения оплаты таможенных пошлин, если клиентом нарушатся условия пересечения грузом границы.

- Для обеспечения выполнения обязательств по заключенному контракту.

Классификация банковских гарантий

Кредитно-финансовые учреждения способны предоставить банковскую гарантию только тем физическим лицам (ИП) и субъектам предпринимательской деятельности, которые имеют безупречную репутацию. Для них предусмотрены две группы обязательств:

- условные (гарант выплачивает деньги в том случае, если ему будет предоставлено документальное подтверждение нарушения кредитором своих обязательств);

- безусловные (выплачиваются деньги по первому требованию, оформленному на бумажном носителе).

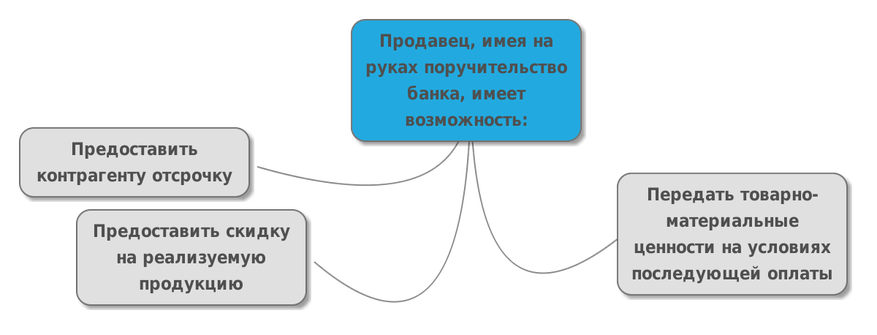

Доверие, оказанное финансовым учреждением, дает возможность представителям крупного, среднего и малого бизнеса самостоятельно планировать свои закупки, по которым предоставляется отсрочка платежа. Принципалы по своему усмотрению проводят расчеты с бенефициарами, при условии, что величина возникающей задолженности не будет превышать данные банком гарантии. Важно помнить, что поручительства финансовых учреждений действуют в соответствии с законодательством того государства, на территории которого функционирует банк, который их выдал.

Положительные стороны банковской гарантии

Банковские гарантии, используемые как способ обеспечения обязательств, приносят субъектам предпринимательской деятельности массу преимуществ:

- благодаря ним из оборота не выводятся денежные ресурсы;

- позволяют представителям крупного, среднего и малого бизнеса развиваться в разных отраслях народного хозяйствования;

- оформление такого поручительства помогает юридическим лицам и индивидуальным предпринимателям получать у своих контрагентов товарные кредиты;

- в отличие от факторинга и традиционных кредитных программ банковские гарантии являются финансово доступными платежными обязательствами;

- продавцы не переживают за поставленный без предварительной оплаты товар, так как все риски, связанные с его неоплатой покрываются банковскими гарантийными обязательствами и т.д.

Статья размещена на сайте «Банковская гарантия».

Источник: getbg.ru