На нашем сайте вы можете бесплатно создать универсальный передаточный документ (УПД). ООО и предприниматели имеют возможность создать УПД необходимое количество раз. Сама процедура довольно проста. О том, как создать УПД, смотрите ниже подробную инструкцию.

Бесплатная отправка УПД через интернет представлена ИТ-компанией NIRAX.

Рекомендации по использованию сервиса

- Шаг 1: Для того чтобы создать УПД, необходимо полностью указать реквизиты организации-заказчика и исполнителя (по ИНН, ОГРН, Наименованию или вручную). Присвойте УПД порядковый номер и дату выставления документа.

- Шаг 2: Если необходимо указать несколько работ (услуг), добавьте соответствующие строки.

- Шаг 3: Сохраните документ и выведите документ на печать либо отправьте по почте.

Почему нужно оформлять УПД?

Если учреждению не выставить универстальный передаточный документ (УПД), оно не сможет учесть свои расходы при расчете суммы налога на полученный доход. Как правило, подписание такого документа после выполнения работ (отгрузки товаров) является одним из условий договора, заключаемого между сторонами.

Редактирование шапки документов Бизнес ПАК 7

Подписанный документ доказывает факт выполнения условий договора — выполнения работ либо их части. В документе указывается наименование товаров и работ (услуг), подлежащих выполнению (оказанию) и сроки их выполнения (оказания) в соответствии с договором.

УПД относится к документации строгой отчетности. Оформлять его юридические лица обязаны согласно Налоговому кодексу РФ. За отсутствие документов учреждение-нарушитель будет оштрафовано, также за это ему грозит доначисление налогов. За документы, составленные с ошибками, на организацию тоже будут наложены штрафы.

Источник: nirax.ru

3.04. УПД — почему не заполняются строки 10 и 13?

Версия 8.880 «22.09.01 ПРОФ» локальная. После обновления программы в бланке УПД не заполняются строки 10 и 13. В справочнике организации — уполномоченные лица — полномочия заполнены.

Подскажите, что делать?

- 176 просмотров

02.09.2022 11:57

Регистрация: 06.06.2013

В бланке УПД должны быть выбраны уполномоченные лица (УЛ) с полномочиями «Передача груза» 10 строка и «Оформление факта хоз.жизни» строка 13. Именно выбраны из Справочника организаций, где вы вводите УЛ со всеми полномочиями.

С уважением, Дёмушкин Юрий Владимирович

ООО «Инфо-Бухгалтер», Отдел программных разработок

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

05.09.2022 05:16

пользователь

Регистрация: 11.08.2010

Да, так и делаем.

Выбираем, но после пересчета на бланке не отображается.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

05.09.2022 11:10

Регистрация: 06.06.2013

Разверните таблицу УЛ для полномочий строк 10 и 13 и приведите здесь.

Счет, акт, счет-фактура для клиента с помощью Бизнес Пак 7. На примере транспортных услуг.

С уважением, Дёмушкин Юрий Владимирович

ООО «Инфо-Бухгалтер», Отдел программных разработок

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

05.09.2022 11:40

пользователь

Регистрация: 11.08.2010

Это то, что в бланке УПД?

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

05.09.2022 13:18

Регистрация: 06.06.2013

Да. Для вашего случая будут исправления. Вам ответит разработчик.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

05.09.2022 13:45

разработчик

Регистрация: 03.06.2013

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

05.09.2022 15:33

Регистрация: 06.06.2013

Выпущено «горячее» исправление.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

06.09.2022 05:34

пользователь

Регистрация: 11.08.2010

Спасибо! Всё заполняет)

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Наши семинары

Ежеквартально и бесплатно

- Тематика:

- Бухучет и налоги.

Отчетность - Инфо-Бухгалтер: Учёт и отчетность

- Фоторепортаж с семинара

Источник: www.ib.ru

УПД в электронном виде

Универсальный передаточный документ – единая форма, способная выполнять функции как счёта-фактуры, так и первичного учётного документа. УПД можно оформлять на разные хозяйственные операции, в том числе и связанные с оказанием услуг. Случаи деятельности, при которых допускается составление УПД, перечислены в Приложении 2 к Письму ФНС № ММВ-20-3/96 от 21.10.13 г.. Цель введения в бухгалтерский учёт УПД – это сокращение количества дублирующих друг друга документов, сопровождающих хозяйственные операции.

Электронный УПД позволяет решать задачи отражения НДС и передачи товарно-материальных ценностей, оказания услуг. В отличие от бумажной версии, он имеет 3 возможных функциональных значения.

УПД можно использовать как:

- Счёт-фактуру

- Счёт-фактуру с расширенным набором реквизитов (счёт-фактура + документ-основание), что позволит применять документ как основание для вычетов по НДС и как первичный учётный документ, соответствующий требованиям Федерального закона N 402 «О бухгалтерском учёте»

- Первичный учётный документ для оформления фактов хозяйственной жизни

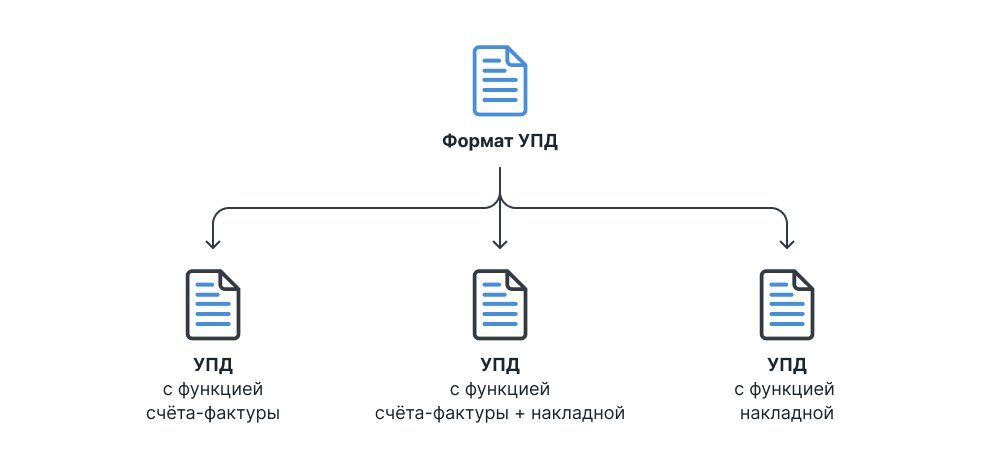

Статусы УПД

Один электронный формат содержит в себе возможность отражения сразу трёх видов документов на выбор. Чтобы контрагент понял какой именно документ ему направил пользователь, применяются цифровые функциональные статусы в «шапке» формата (Рис. 1):

Статус 1: Счёт-фактура (функция СЧФ);

Статус 2: Счёт-фактура + первичный документ (функция СЧФДОП);

Статус 3: Первичный документ (функция ДОП).

Эти функциональные статусы фиксируются в каждом электронном документе и, в зависимости от их простановки, УПД может быть передан по разным бизнес-процессам подписания и курсирования ФНС-квитанций.

Закреплённая электронная форма УПД представляет универсальный «конструктор» с единым наименованием полей, на базе которого, в случае простановки конкретной цифровой функции, уже реализуется передача нужного документа.

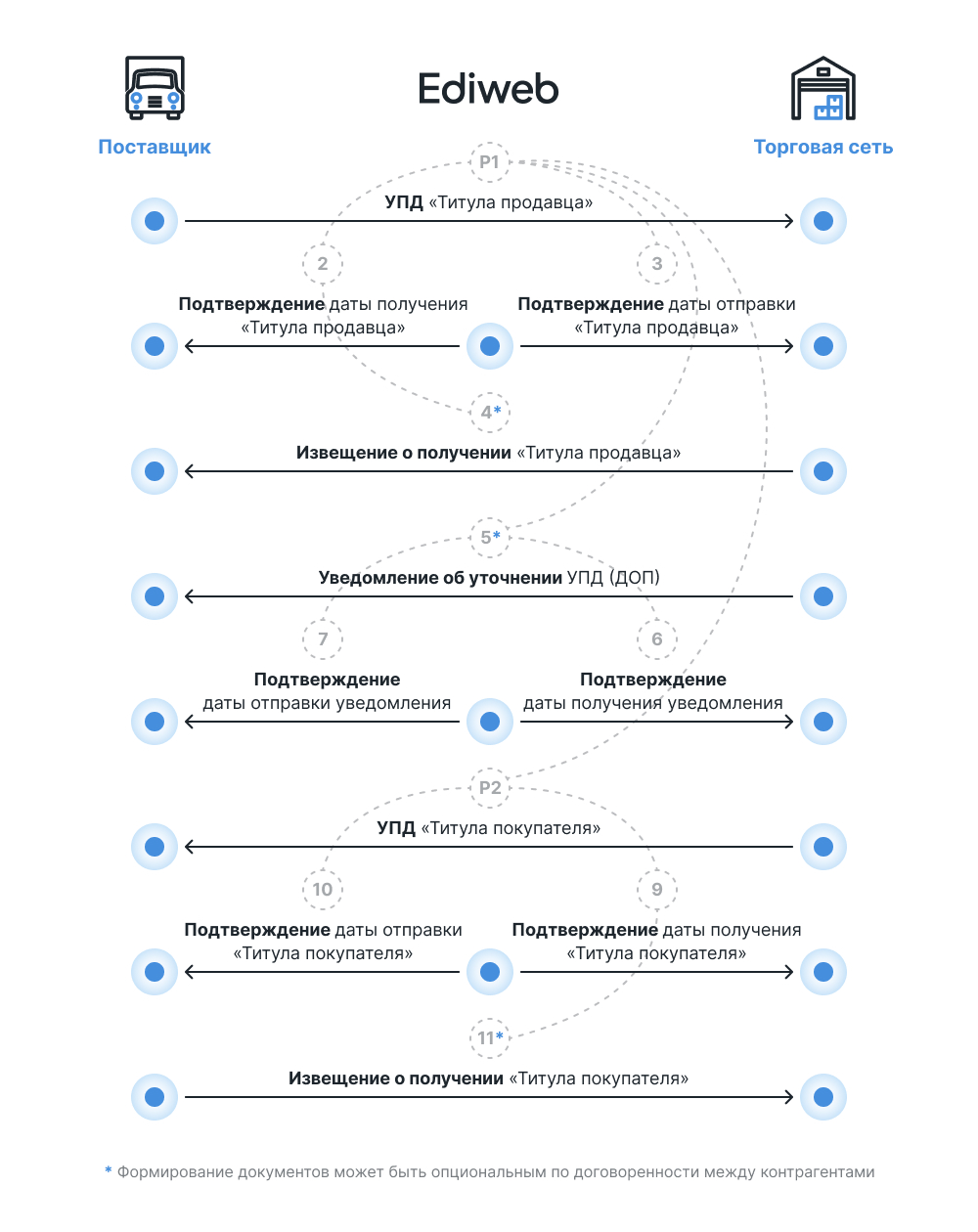

УПД с функцией «3 – первичный документ ДОП»

При использовании УПД с функцией «ДОП» электронный документ работает на платформе провайдера по бизнес-процессу, максимально схожему с обычным электронным ТОРГ-12 или «Актом выполненных работ» (Рис. 2):

- P1 и P2 – Титулы продавца и покупателя

- 9 и 10 – номера подписанных квитанций (статусы)

- Пунктир – взаимосвязь между титулами и квитанциями

В этом случае формируется:

- Титул продавца – базовая часть электронного УПД, где продавец указывает все поля «шапки» документа, табличную часть и итоги. Эту часть продавец подписывает электронной подписью.

- В ответ покупатель, если он согласен с документом, формирует «Титул покупателя», куда вносит информацию о ФИО лиц, которые принимали товар/услугу, информацию о доверенности и другие данные, которые обычно вносит покупатель на бумаге. Покупатель подписывает ЭП и отправляет продавцу через ЭДО-платформу.

- Собранные вместе оба титула + их электронные подписи и составляют УПД с функцией «ДОП» в электронном виде.

Также покупатель может не согласиться с полученным документом и отправить уточнение на универсальный передаточный документ.

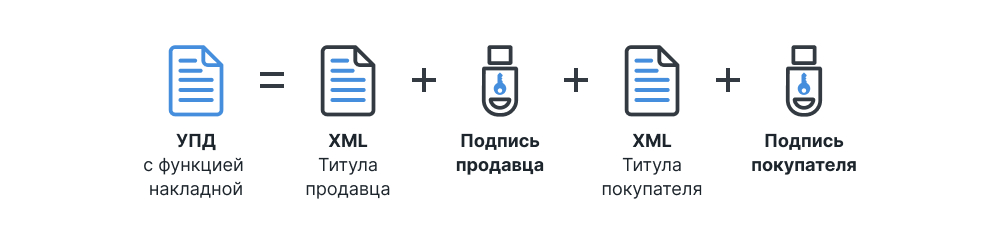

В электронном виде полностью завершённый архив с УПД будет состоять из файлов титулов продавца и покупателя, а также подписей к ним (Рис. 3).

УПД с функцией «1 – Счёт-фактура СЧФ»

Если документ передаётся с функцией «СЧФ», его бизнес-процесс передачи через провайдера схож с обычным электронным счётом-фактурой. «Титул покупателя» не требуется, так как документ носит характер одностороннего подписания отправителем (как у счёта-фактуры). Однако добавляется процесс передачи регламентированных ФНС-квитанций (Рис. 4).

- P1 – Титул продавца

- 2 — 8 – номера подписанных квитанций (статусы)

- Пунктир – взаимосвязь между титулами и квитанциями

В данном случае квитанции схожи с аналогичными квитанциями по счетам-фактурам и ставят целью зафиксировать юридически факт выставления документа в определённое время, что подтверждается отправителем, получателем и самим провайдером. Важно, что Ediweb, как и в случае со счетами-фактурами, предоставляет возможность пакетного подписания квитанций через веб-интерфейс, а также решения по автоматизации подписания квитанций в полностью автономном режиме.

Электронный УПД в полностью завершённом виде будет представлять из себя комплект из исходного подписанного документа и подписанных квитанций.

Специфика работы полностью схожа со стандартным электронным счётом-фактурой. Задача поставщика – вовремя выставить документ, подписав его своей ЭП; подписать квитанции подтверждения факта выставления со своей стороны; следить за тем, не было ли отправлено от покупателя уведомлений об ошибках в данном документе. Задача покупателя – подписать квитанции о получении со своей стороны, проверить документ на корректность, а в случае найденных неточностей отправить квитанцию с описанием ошибок.

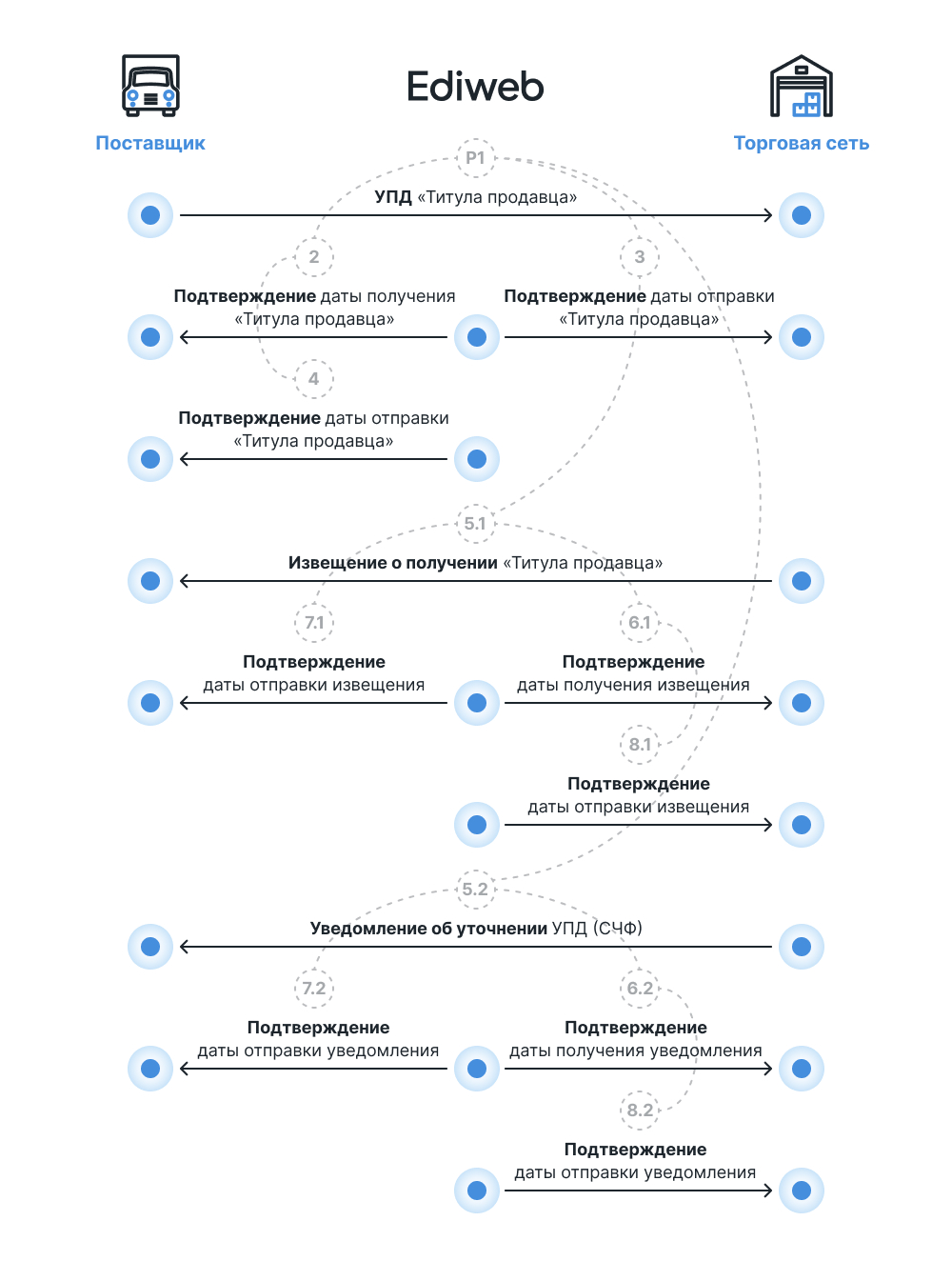

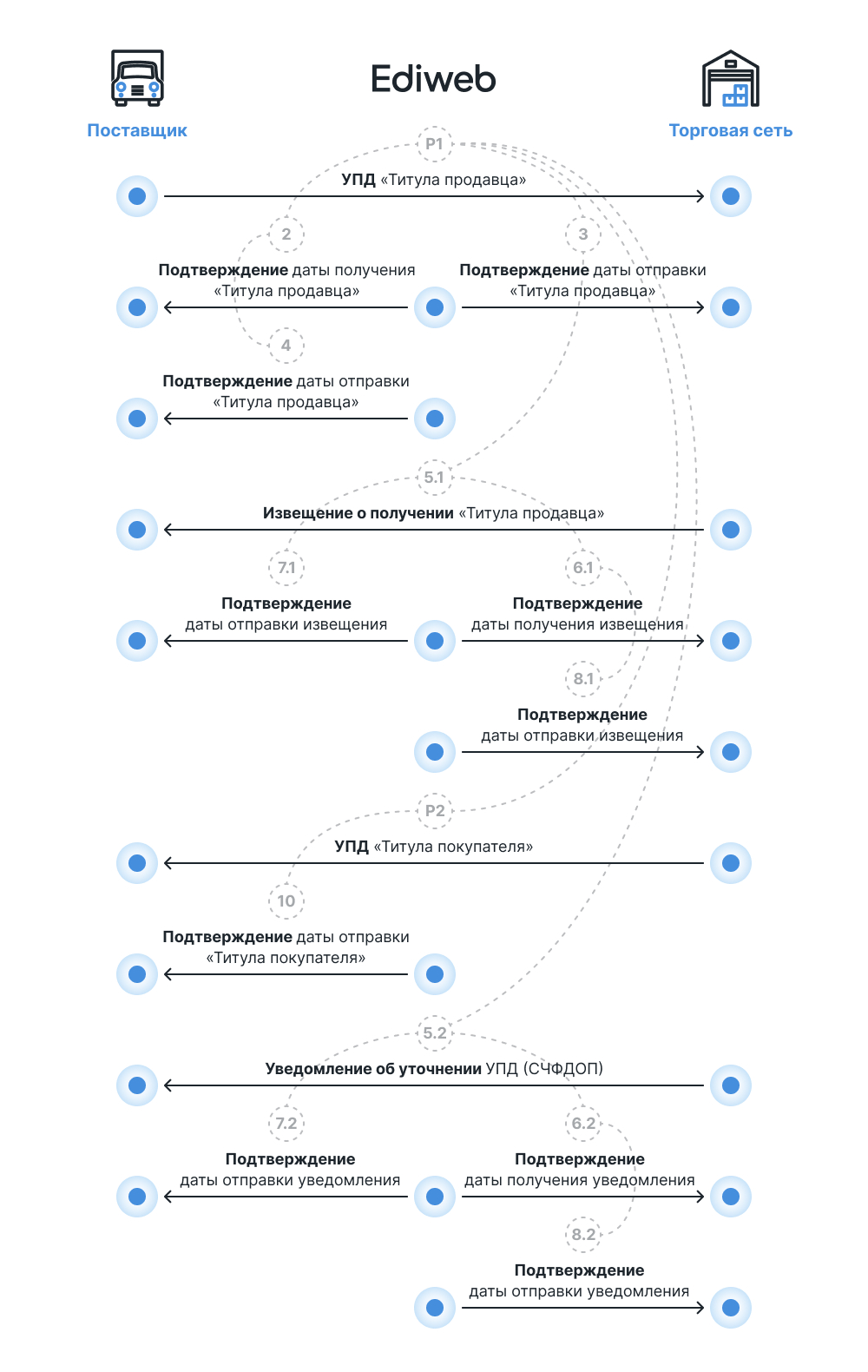

УПД с функцией «2 – Счёт-фактура + первичный документ СЧФДОП»

Если УПД отправляется с функцией «СЧФДОП», то бизнес-процесс передачи документа предусматривает как движение ФНС-квитанций, подтверждающих факт выставления, так и отправку покупателем «Титула покупателя», где указана информация об ответственных лицах, которые подтвердили факт передачи товарно-материальных ценностей. Документ совмещает в себе свойства электронной накладной/акта и счёта-фактуры одновременно (Рис. 5).

- P1 и P2 – Титулы продавца и покупателя

- 2 — 8 – номера подписанных квитанций (статусы)

- Пунктир – взаимосвязь между титулами и квитанциями

В этом случае электронный УПД будет физически представлять из себя подписанные файлы «Титулов отправителя и получателя», а также комплект квитанций.

По итогам прохождения всего бизнес-процесса можно скачать с платформы архив с полностью собранным комплектом файлов по УПД в ФНС-формате: сам универсальный передаточный документ и статусные квитанции к нему для предоставления в налоговую.

Важным нюансом также является вопрос простановки подписей к УПД различных функций.

Согласно нижеуказанным Приказам нельзя удалять отправленный и подписанный УПД / УКД:

Основными функциями доверенного ОЭД в рамках юридически значимого документооборота счетов-фактур в электронной форме по телекоммуникационным каналам связи с использованием электронной подписи являются, в т.ч. (п.5.1.):

– обеспечение фиксации даты выставления/получения счета-фактуры в электронной форме по телекоммуникационным каналам связи и формирование подтверждения даты его выставления/получения;

Б) Приказ Минфина России от 10.11.2015 N 174н:

1.5. Счет-фактура в электронной форме по телекоммуникационным каналам связи считается исходящим от участника ЭДО, если он подписан усиленной квалифицированной электронной подписью уполномоченного лица, принадлежащей уполномоченному лицу участника, и данный участник направил счет-фактуру через Оператора ЭДО по телекоммуникационным каналам связи в соответствии с настоящим Порядком.

При этом Приказ Минфина не предоставляет Оператору права удалять подписанные, т.е. исходящие от участника ЭДО СЧФ/КСЧФ.

1.12. При необходимости внесения исправлений в счет-фактуру покупателем направляется продавцу через Оператора электронного документооборота уведомление об уточнении счета-фактуры. При получении уведомления об уточнении счета-фактуры продавец устраняет указанные в уведомлении об уточнении счета-фактуры ошибки и направляет покупателю исправленный счет-фактуру в электронной форме в соответствии с настоящим Порядком.

Источник: ediweb.com