В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Для расчета страховых взносов по пониженным тарифам в учетной политике организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) укажите вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется — апрель 2020 года.

Далее нажмите кнопку «Изменились сведения о страховых взносах». Далее при расчете страховых взносов, если общая сумма облагаемого дохода физлица за месяц превышает федеральный МРОТ, суммы в пределах МРОТ относятся к основному тарифу, а все, что свыше — к пониженному. Целиком необлагаемые доходы относятся к основному тарифу.

Источник: as-cons.ru

Как настроить пониженные страховые взносы в 1С 8.3? Пошаговая инструкция

Страховые взносы в ФНС за работников в 2022 г.: расчет в «1С:Зарплата и управление персоналом», ред 3.1

Взносы работодатели считают по каждому сотруднику на последнюю дату месяца, по следующей формуле:

Взносы за месяц = База для расчета страховых взносов умноженная на тариф.

База по взносам – это облагаемые взносами суммы.

Начисления по прежнему работодателю не учитываем, если в текущем году сотрудник поменял место работы.

Новая величина предельных баз

Для взносов на обязательное социальное страхование на случай временной нетрудоспособности предельная величина равна 1 032 000 рублей. По доходам сверх лимита социальные взносы не начисляйте.

Для взносов на обязательное пенсионное страхование предельная база – 1 565 000 рублей. Если предел превышен, взносы считайте по ставке 10%.

Для взносов на обязательное медицинское страхование предельная база не установлена.

Тарифы-2022 по страховым взносам

Взносы по временной нетрудоспособности и по материнству (ВниМ) облагаются тарифом 2,9%. Начисления сверх установленной суммы не облагаются.

Взносы на обязательное пенсионное страхование рассчитываются исходя из тарифа 22% в пределах норм, если начисления свыше предельной базы, то расчет происходит по тарифу 10%.

Взносы на обязательное медицинское страхование облагаются в любых условиях по тарифу 5,1%

Взносы по несчастным случаям облагаются тарифами от 0,2% до 8,5%, зависит от основной деятельности организации. Если в организации есть инвалиды, то взносы составляют 60% от тарифа, который установлен в организации. К примеру, у организации выставлен тариф по взносам по несчастным случаям 0,2%, далее от суммы, которая получится мы должны рассчитать 60% и именно эту сумму необходимо перечислить в фонд.

Если организация применяет тариф для субъекта малого и среднего предпринимательства, то в этом случае взносы рассчитываются по пониженным тарифам исходя из начислений сотрудников в зависимости от МРОТ, который в 2022 г. составил 13 890 рублей.

Страховые взносы по иностранным сотрудникам

Если сотрудник прибыл из стран ЕАЭС, то в таком случае страховые взносы будут исчисляться по тем же правилам, что и сотрудникам из России. Такие же правила относятся к беженцам, постоянно или временно прибывающим иностранцам.

Если иностранец имеет статус «временно пребывающий», то в таком случае ему не будут исчисляться взносы на обязательное пенсионное страхование, а тариф, который касается взносов по временной нетрудоспособности и по материнству равен 1,8%. Взносы на обязательное пенсионное страхование и взносы по несчастным случаям такие же, как и у россиян.

Иностранным гражданам, которые получили временное убежище, взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, а также по несчастным случаям исчисляются также, как и россиянам. Взнос по временной нетрудоспособности и в связи с материнством равен 1,8%.

Если сотрудник работает не по трудовому договору, а по договору ГПХ, то с его заработка необходимо исчислить взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, а также при желании, можно рассчитывать еще и взносы от несчастных случаев.

Работа со страховыми взносами в «1С:Зарплата и управление персоналом», ред 3.1

В программе «1С:Зарплата и управление персоналом», ред. 3.1 страховые взносы, в зависимости от ситуации, рассчитываются в документе:

- «Начисление зарплаты и взносов»;

- «Увольнение»;

- «Перерасчеты страховых взносов».

Причем в программе доступно только начисление – выплата идет в программе «1С: Бухгалтерия предприятия», ред. 3.0. Именно из начисленных страховых взносов формируется отчетность.

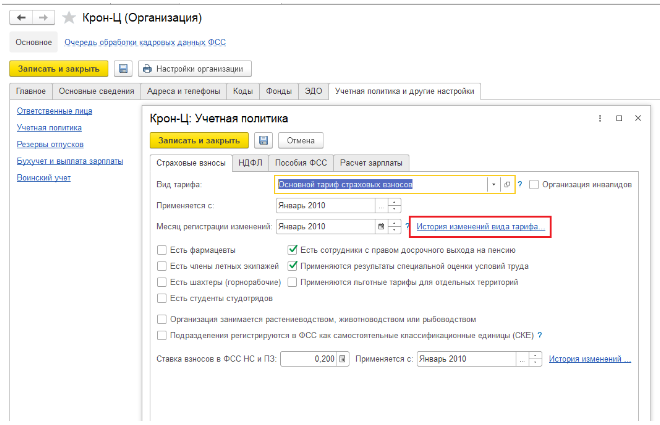

Также в программе можно вести учет по разным тарифам. Тариф страховых взносов настройте из раздела «Настройка» – «Организация» (необходимо открыть карточку) – вкладка «Учетная политика и другие настройки» – «Учетная политика» – «Страховые взносы». При необходимости меняйте страховые взносы с помощью ссылки «История изменений вида тарифа».

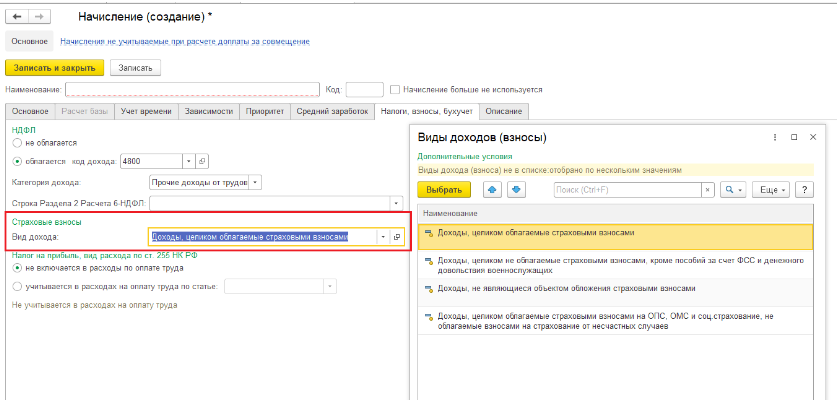

В настройках начисления (раздел «Настройка» – «Начисления») на вкладке «Налоги, взносы, бухучет» выберите каким образом будет облагаться начисление. Если мы провалимся в справочник видов дохода, то увидим подходящие варианты. Список предопределен и вносить туда новые записи нельзя.

Начисление страховых взносов в пользу инвалидов

Страховые взносы в пользу инвалидов считайте в размере 60% от установленного страхователю тарифа.

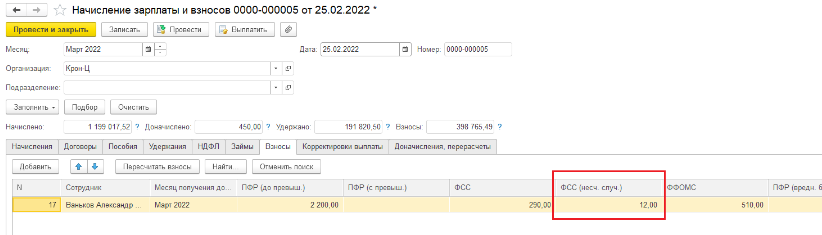

1. В карточке сотрудника (Раздел «Кадры» – «Сотрудники» – выбрать нужного) по ссылке «Страхование» заполните сведения об инвалидности.

2. Сформируйте документ «Начисление зарплаты и взносов», где будут рассчитаны страховые взносы.

Пример.

Взносы по несчастным случаям компания считает по ставке 0,2%. Оклад сотрудника на инвалидности – 10 000 рублей. Таким образом, несчастные взносы равны 12 рублей (10 000 × 0,2% × 60%).

База по взносам – это облагаемые взносами суммы.

Начисления по прежнему работодателю не учитываем, если в текущем году сотрудник поменял место работы.

Источник: www.audit-it.ru