- нормальная (номинальная) рыночная стоимость предприятия с позиций продавца;

- минимально возможная рыночная стоимость предприятия с позиций продавца;

- нормальная (номинальная) рыночная стоимость предприятия с позиций покупателя;

- максимально возможная рыночная стоимость предприятия с позиций покупателя.

Если минимально возможная стоимость предприятия, установленная продавцом, не перекрывается максимально возможной стоимостью этого объекта, установленной покупателем, то в таких случаях рыночный торг становится беспредметным, безрезультатным и сменой собственника не грозит. В такого рода ситуациях продавец вынужден улучшать свой товар, ограничивать число имеющихся обременений, искать нового покупателя (новых покупателей), либо снижать планку его объявляемой рыночной стоимости или увеличивать возможный дисконт с уже объявленной ее величины.

В тех случаях, когда оценки рыночной стоимости продаваемого предприятия владельцем и потенциальным покупателем полностью совпадают, совпавшая оценка, после оформления сделки и уплаты покупателем соответствующей денежной суммы владельцу, является рыночной ценой предприятия, которая фиксируется в соответствующих финансовых и регистрационных документах о его покупке. Случаи, когда при продаже предприятий в торгах нет необходимости, встречаются редко.

Торг необходим и уместен лишь в ситуациях, когда номинальные значения рыночных стоимостей продаваемого предприятия с позиций собственника и покупателя не совпадают, но предельно допускаемые отклонения этих стоимостей с обеих сторон участников сделки от соответствующих номиналов образуют некоторое общее поле их местонахождения (расположения). В пределах этого поля и находится возможное значение договорной рыночной цены рассматриваемого предприятия.

Различные условия и варианты возможного рыночного поведения продавца и покупателя предприятия, стремящихся установить взаимовыгодную рыночную цену продаваемого объекта собственности, приведены на рисунке.

Рыночную цену предприятия ( Црп ) можно рассматривать как произведение его рыночной стоимости ( Срп ) на некоторый коэффициент трансформации ( преобразования ) рыночной стоимости в рыночную цену рассматриваемого объекта ( Ктр ).

Таким образом Ц рп = Срп х Ктр.

Случаи, когда Ктр меньше единицы, являются свидетельствами рыночной переоцененности этих объектов со стороны владельцев; при Ктр больше единицы — случаев их недооцененности владельцами, а при Ктр = 1,0 — случаев полного совпадения ( равенства ) числовых значений рыночной стоимости и рыночной цены предприятия.

Рыночная цена предприятия может быть принята равной нулю, когда торг объективно оказывается невозможным из-за отсутствия покупателя, который бы устроил продавца ( здесь формально Ктр = 0 ).

Отсюда вывод: стоимость предмета продажи, в том числе и предприятия, в отдельных случаях может быть сколь угодно высокой, а цена — нулевой.

Природа своеобразных особенностей методов определения рыночной стоимости и рыночной цены предприятия, как правило, проистекает из уникальности, оригинальности, единственности в своем роде, неповторимости и неповторяемости этой разновидности товара, для реализации которого не существует оптовой торговли, общепринятых директивных торговых наценок и скидок, возможности перемещения в пространстве и времени и т.д. Поэтому стоимостеобразование и ценообразование применительно к предприятиям — процедуры совершенно разные.

Как следует из приведенных выше соображений, для не продаваемого и продаваемого, но не проданного предприятия, показателя рыночной цены не существует. В то же время по этим предприятиям может быть установлено множество показателей разновидностей их стоимости: стоимость для целей налогообложения, страхования, залога, эмиссии акций; инвестиционная, балансовая, ликвидационная, формально рыночная, справедливая рыночная, обоснованная рыночная и др.

Принципиальное, бесспорное и очевидное различие между рыночной стоимостью и рыночной ценой предприятия и многих других категорий объектов собственности состоит в том, что рыночная стоимость оцениваемого объекта, как правило, является расчетным показателем, а его рыночная цена — результатом договоренности, торга, компромисса между продавцом и покупателем этой собственности.

Помимо всего прочего, рыночная стоимость предприятия отличается от его рыночной цены первоочередностью установления и обнародования. С другой стороны, рыночная цена предприятия по договоренности между продавцом и покупателем либо по желанию одного из них по каким-то соображениям может становиться коммерческой тайной. Скрывать его рыночную стоимость, как правило не имеет смысла.

Рыночная стоимость предприятия является одним из возможных проектов его рыночной цены.

Объективно получается, что курс показателя рыночной стоимости предприятия, как правило, оказывается « плавающим в некотором коридоре», в то время, когда курс его рыночной цены является строго однозначным для каждой конкретной торговой сделки.

Величину допускаемого в процессе торговой сделки снижения продавцом ранее установленной рыночной стоимости предприятия концептуально-методически целесообразно увязывать с показателем его экономической неполноценности, характеризуемой величиной его эксплуатационного износа. Суть этого вида износа предприятия кратко изложена в работе (3).

Чем больше величина фактического эксплуатационного износа предмета продажи, тем больше может быть возможная скидка с его первоначально объявленной стоимости и наоборот. При этом следует заранее устанавливать потолок скидки по этой причине, например не более 10, 15 или 20%. Для решения этой задачи можно поступать и по другому, применяя показатель уровня эксплуатационного износа для определения величины дисконта установленной рыночной стоимости предприятия не к полной величине этой стоимости, а, например, к ее половине или трети, в зависимости от реальной рыночной привлекательности продаваемого производственного объекта. Для получения большей точности вводимые ограничения на максимальную величину дисконта с рыночной стоимости предприятия или же на учитываемую в расчетах часть этой стоимости целесообразно определять методом экспертных оценок.

Ту или иную стоимостную уступку владельца-продавца предприятия его реальному покупателю, размеры которой устанавливаются в порядке учета эксплуатационного износа имеющихся в наличии производственных мощностей можно рассматривать как денежную меру своеобразной формы материального и морального ( экономического ) самонаказания собственника производства и нанятой им управленческой команды за недостаточно эффективное управление своим предприятием, что прежде всего проявляется в неудовлетворительном использовании накопленных производственных ресурсов и имеющихся производственных возможностей.

Допускаемое в процессе рыночного торга снижение первоначальной рыночной стоимости предприятия, если оно увязывается с наблюдаемым эксплуатационным износом производства при фиксированных ограничениях влияния этого износа и по своей сути является расчетным, можно считать нормируемой величиной. Здесь уместно еще одно нетривиальное соображение. Приведенные выше рассуждения показывают, что максимально допускаемое для успешного завершения рыночного торга снижение стоимости продаваемого предприятия так или иначе поддается соответствующему расчету, а следовательно, и нормированию, тогда как ни при каких условиях размеры возможных уступок покупателя продавцу предприятия пронормировать нельзя, так как кроме эмоций и толщины кошелька покупателя, нормообразующего расчетного параметра, за который можно было бы зацепиться при решении такой задачи, как представляется, в природе не существует.

Оценки рыночной стоимости дорогостоящих средних и крупных предприятий, концернов, консорциумов, холдингов, корпораций, национальных и транснациональных финансово-промышленных групп имеют, помимо всего прочего, огромное социальное значение и часто тем или иным образом в открытую глубоко или поверхностно малозаметно затрагивают интересы государства и общества. Есть все основания полагать, что для сравнительно серьезных торговых с предприятиями ( например, стоимостью от 1,0 млн. у.е. и выше ), особенно, если в их капитале участвует государство или регионы, целесообразно создать институт ( коллегию, ассоциацию, гильдию ) независимых профессиональных аудиторов — экспертов, которые специализировались бы на аудите оценок рыночной стоимости и рыночных цен предприятий с целью всестороннего, контроля достоверности, допустимости, обоснованности, справедливости полученных результатов. При этом аудиту должны подлежать оценки, полученные самими владельцами предприятий, а также установленные независимыми профессиональными оценщиками объектов производственной собственности.

Практика проведения и результаты такого аудита будут способствовать постепенному искоренению недобросовестных и недоброкачественных оценок стоимости предприятий, случаев откровенного мошенничества или сговора с выплатой соответствующего отката при проведении оценочных работ, приведут к сокращению числа фиктивных и преднамеренных банкротств предприятий.

Ниже в виде таблицы рассмотрено влияние основных технико-экономических показателей, а также некоторых факторов внутренней и внешней среды предприятия на его рыночную стоимость и рыночную цену. Приведенные оценки являются предположительными, ориентировочными, заслуживающими соответствующего обсуждения и принятия либо непринятия за основу.

Наименование основных технико- экономических показателей предприятия и некоторых факторов его существования

Характеристика влияния

Источник: www.audit-it.ru

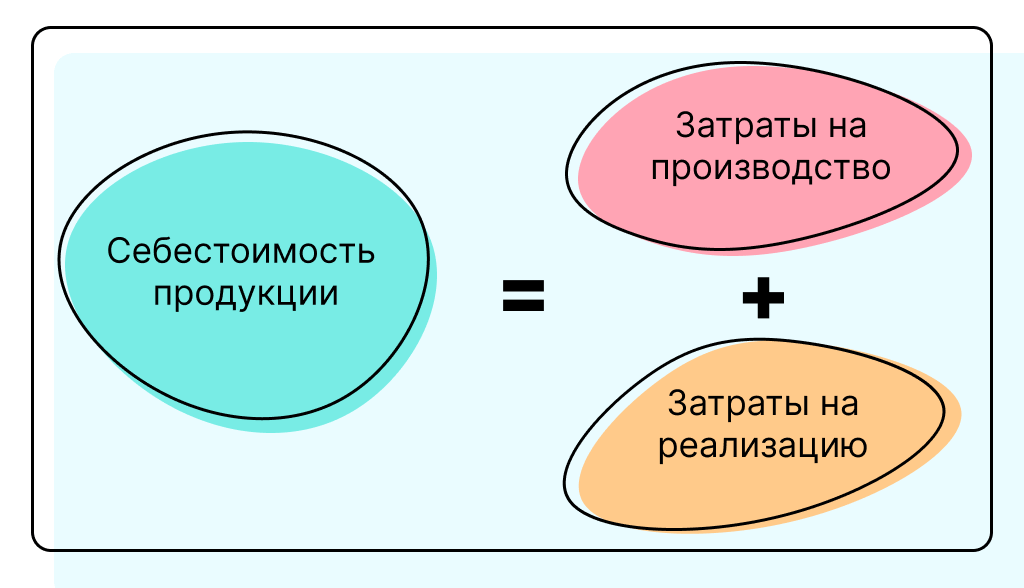

Себестоимость

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы .

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется « Учетная политика » .

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99 .

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

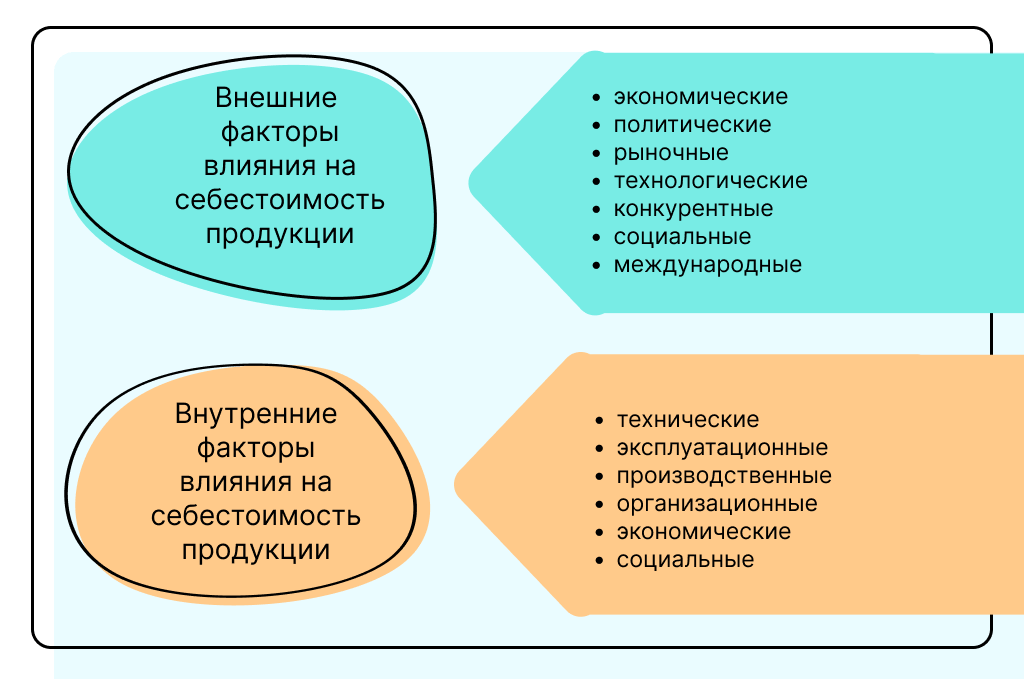

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой .

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI ) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства . Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Источник: www.unisender.com

Затратный подход к оценке бизнеса

Бизнес можно рассматривать с разных позиций. И, если для наемного сотрудника – это место, где он работает, выполняя определенный функционал за некую плату, то владелец смотрит шире. Помимо развития, управления и непосредственно деятельности в выбранной отрасли, бизнес представляет собой ценность для инвесторов. Предприниматель должен понимать, какими ресурсами он обладает и сколько стоит его компания. Существует несколько способов определения стоимости предприятия.

Один из них – затратный подход, который применим и к работающим сегодня фирмам, и к только что созданным компаниям, и даже к организациям, которые готовятся к ликвидации. Преимуществом затратного подхода считается доступность информации – оценка акций компании, её активов и пассивов происходит на основе достоверных данных, получаемых из бухгалтерской документации.

Основа затратного подхода оценки компании

Часто такой подход к оценке бизнеса называют имущественным, так как используется принцип разделения активов и пассивов фирмы на обособленные компоненты, чтобы выявить их реальную стоимость по отдельности. Итоговая стоимость складывается из суммы цен всех активов за минусом текущих и долговых обязательств. Специалист по оценке принимает во внимание затраты на замещение активов и пассивов фирмы, а также вложение средств на обеспечение нормального функционирования компании. Таким образом, затратный подход предполагает прохождение нескольких шагов:

- определение накопленных активов;

- корректировка оценки по бухгалтерскому балансу или по принципу учёта чистых активов;

- выявление ликвидационной стоимости;

- замещение (по аналогии) активов.

Специалист по оценке просчитывает расходы на создание аналогичной фирмы. Так как на метод замещения влияют такие факторы, как инфляция, ситуация на рынке и применение различных схем учёта к оценке активов и пассивов, итоговая стоимость может существенно отличаться от балансовой или рыночной. С учётом этих факторов цена хозяйствующего объекта может меняться в течение всего периода его деятельности.

Методики затратного подхода к оценке бизнеса

Метод учёта чистых активов основан на оценке следующих позиций:

- нежилой недвижимости;

- материальных ценностей (земельных участков, оборудования, движимого имущества, товарно-сырьевых запасов);

- финансового капитала (ценные бумаги, депозиты в банках, кассовая наличность и т.п.);

- нематериальной собственности (патенты, авторские права, рацпредложения, торговый бренд и т.п.).

Рыночную стоимость материальных активов корректируют с учётом физического износа (не путать с амортизационными поправками), из-за которого ликвидная цена становится меньше.

Метод оценки бизнеса по его ликвидационной стоимости схож по принципу выявления реальной рыночной цены с методикой учёта чистых активов. Он применяется, как правило, для оценки компаний, продающихся или ликвидируемых. Этот метод предполагает учёт периода, за который предприятие должно быть реализовано. Применение методики оценки бизнеса по ликвидационной цене предполагает учёт следующих моментов:

- необходимость корректировки стоимости в сторону уменьшения в процессе функционирования компании в период её реализации – за счёт текущих расходов на производство, прямых затрат, связанных с ликвидацией хозяйствующего объекта, преимущественных прав (оплата труда рабочих, кредитные обязательства и т.д.);

- изменение цены за счёт операционной прибыли или убытков, полученных в период ликвидации или продажи компании.

Преимущества затратного подхода к оценке бизнеса:

- возможность учёта различных факторов на изменение стоимости;

- использование данных учётных и финансовых документов фирмы;

- применение корректировок на износ технологического оборудования, строений и т.д.

Недостатки также присутствуют:

- невозможность учёта рисков и перспектив развития компании;

- статичность (нет связи с настоящими и будущими результатами деятельности).

Главным достоинством метода затратного подхода является то, что полученная стоимость бизнеса основана на реальных ценностях, находящихся в собственности предприятия. Это позволяет проводить оценку даже при отсутствии ретроспективных данных.

Если вам необходима помощь в оценке бизнеса, вы можете обратиться к нам, заполнив заявку на нашем сайте. Первая консультация бесплатная.

Источник: maxard.ru