События хозяйственной жизни организации оформляются и учитываются в первичных, накопительных документах, отражаются в отчетности – налоговой, статистической, ведомственной. По мере накопления количества бумажных документов и отчетности встает вопрос об их хранении. Как хранить документы в архиве организации? Каковы сроки хранения документов?

Как заключить договор со сторонним архивом и учесть архивные расходы в БУ? Всегда ли такая услуга носит возмездный характер? Об этом пойдет речь в настоящей статье. Какие сроки хранения документов организаций?

Общие принципы организации архивного дела в России и сроки хранения документов

- госорганы, органы местного самоуправления;

- компании.

ФЗ вменяет им в обязанность обеспечить сохранность документации, в т.ч. касающейся списочного состава, в продолжение всего срока хранения (ст. 17-1 ФЗ №125). Сроки хранения устанавливаются также ФЗ №125, рядом его статей. Упомянутые в тексте ФЗ списки с указанием сроков хранения документации издаются Росархивом, властными структурами, Банком РФ.

Хранение документов. Как организовать, сколько хранить, от чего избавиться. Мотивация на уборку.

Пример: приказ Минкультуры РФ №558 от 25-08-10 г., содержащий сводную информацию по срокам хранения. Относительно АО действует «Положение», в котором особо регламентированы порядок и продолжительность хранения документов Общества. Этот нормативный акт утвержден Постановлением №03-33/пс. ФКЦБ РФ от 16-07-03 г.

Сроки хранения документации БУ подчиняются ФЗ №402 от 06-12-11 г., НУ — НК РФ.

При определении срока хранения документов организации учитываются несколько ключевых моментов:

- Документы, касающиеся списочного состава (оформленные до 2003 г.) сохраняются минимум 75 лет.

- Документы, касающиеся списочного состава (оформленные после 2003 г.) сохраняются минимально 50 лет.

- Кадровая документация, а именно табели, командировочные удостоверения, списки сотрудников и пр. – 5 лет.

- Документы по ОТ и ТБ, т.е. ведомости выдачи ИСЗ, журналы инструктажей, задокументированые несчастные случаи на производстве, списки рабочих на вредных условиях производства – от 12 мес. до 75 лет.

- Годовая бухгалтерская и аналогичная отчетность в ФСС – постоянно. Квартальная отчетность в ФСС – 6 лет.

- Отчетность в пенсионный Фонд – от 6 лет до 75 лет по перс. учету.

- Первичная документация по БУ, учетная политика, отчетность и регистры НУ, сведения о доходах физ. лиц – 5 лет.

- Счета-фактуры – 4-летний срок.

Архив компании и сторонний архив

Документы, которые имеют постоянный срок хранения и временный, но более 10 лет, передаются в архив компании. Оформленные дела передаются согласно их описи. При отправке дел в сторонний архив (чаще всего это государственное или муниципальное учреждение) в сопровождение им направляются:

- письмо-отношение с запросом на имя его руководителя, в котором указывается количество дел и их последние даты;

- описи в 3 экземплярах;

- историческая справка компании (только при первом обращении);

- справка, фиксирующая неполную сохранность дел или отдельных документов в них, при необходимости.

Дела сдаются по акту согласно описям. После прохождения экспертизы дела принимаются архивом на хранение.

Как правильно хранить первичную документацию?

Договор с архивом

Сторонний архив, равно как и организация — юридические лица. Их взаимоотношения оформляются договором (соглашением). Представляющие общественную, историческую значимость документы, сданные «на сторону», хранятся за счет казенных средств, а документы компании, которые она не хочет или не имеет возможности хранить на своей территории, – возмездно.

Рекомендуемый вариант договора содержит, кроме привычных реквизитов (наименование, дата, наименования сторон договора), такой пункт, как «Порядок реализации договора», в котором детально прописывается:

- как формируется номенклатура передаваемых дел и как она согласовывается;

- кто обеспечивает отбор, подготовку и передачу дел, кто доводит их до упорядоченного состояния (обычно это обязанность компании);

- кто делает экспертизу документации (обычно это обязанность архива);

- каков состав комиссии, контролирующей передачу дел;

- в каком виде передаются дела (с использованием тары, в связках) и т.д.

Государственные, муниципальные архивные учреждения указывают в договоре, что документы представляют общественную либо историческую ценность. Формулировка может быть такой: «Настоящий договор регламентирует отношения сторон в процессе передачи в «Архив» документов, образовавшихся в результате деятельности «Организации», а также их последующего использования в научных, практических и иных целях». На основании озвученного выше пункта в договоре фиксируется запись «безвозмездное хранение» или подобная ей по смыслу. Таким образом участники взаимоотношений в области архивного дела выполняют требования ФЗ №125, ст. 17-1.

Если компания не ликвидирована, не закрыта, но хранить документы на своей территории возможности нет, они сдаются «на сторону» на платной основе. В целях уменьшения расходов в договоре с архивом целесообразно не указывать конкретный срок хранения дел. Формулировка может быть такой: «Документы хранятся в архиве до востребования организацией. По истечении срока (лет) документы уничтожаются».

Учет затрат на хранение документов и регистров

Расходы на хранение документов в собственном архиве компании обычно собираются на счете 26 «Общехозяйственные расходы (ОХР)». Такие затраты могут представлять собой:

- оплату коммунальных услуг;

- ремонт помещения;

- арендные платежи, если здание арендуется организацией;

- заработная плата с отчислениями сотрудникам и т.д.

- Дт 26 Кт 60, 76 – коммунальные платежи, арендные платежи;

- Дт 26 Кт 23, 10, 70 и т.д. счета затрат (или 60, 76) – в зависимости от того, проводится ремонт своими силами или силами сторонней организации;

- Дт 26 К 70, 69, 68 – заработная плата с отчислениями, если оформлен отдельный сотрудник в архив;

- Дт 19 Кт 60, 76 – зафиксирован НДС по услугам сторонних организаций;

- Дт 68 Кт 19 – НДС к вычету по услугам сторонних организаций;

- Дт 60 Кт 51, 50 – оплата услуг сторонних организаций.

Заметим, что ремонт собственными силами организация может проводить и за счет созданного ремонтного фонда. Тогда проводки будут такими:

- Дт 26 Кт 96 – ежемесячные отчисления в фонд;

- Дт 96 Кт 23, 10, 70 и т.д. – фактические расходы на ремонт архива.

Для учета услуг стороннего архива используют счет 97 «Расходы будущих периодов»:

- Дт 97 Кт 60, 76 – стоимость услуг архива зафиксирована в учете;

- Дт 60, 76 Кт 51 – оплачена стоимость услуг архива;

- Дт 26 Кт 97 – часть расходов по хранению включена в затраты.

Часть расходов, включаемая в затраты ежемесячно, рассчитывается на основании приказа руководителя с указанием срока списания затрат на услуги архива (например, 12 месяцев).

В налоговом учете «архивные» затраты относят к прочим расходам, непосредственно связанным с производством и реализацией продукции, как управленческие (ст. 264-1 НК РФ, пп. 18). Суммы включаются в расчеты в целях НУ.

Следует иметь в виду, что согласно ст. 149-2 НК РФ, пп. 6, услуги архивов не облагаются НДС, следовательно, исключать из затрат сумму налога не придется.

Главное

- Обязанность хранения документов с соблюдением сроков возложена на архивную службу компании и на государственный (муниципальный) архив.

- Если компания больше не может исполнять требования ФЗ, к примеру, в связи с ликвидацией, документы, имеющие общественное и историческое значение, передаются в госархив.

- Можно использовать и стороннее учреждение, если хранить дела на территории действующей организации не представляется возможным.

Источник: assistentus.ru

Организация электронного архива документов

Системы электронного документооборота или, сокращенно, ЭДО используются многими компаниями ежедневно. Нередко сложности возникают с хранением постепенно растущего количества документации.

Узнаем о том, что такое электронный архив, чем он отличается от традиционного бумажного аналога, как сформировать такой архив и как учитывать документы в нем. Кроме того, рассмотрим другие важные вопросы работы с системами ЭДО и цифровыми архивами.

Бумажный архив – возможные проблемы пользователей

Некоторые предприятия по-прежнему пользуются традиционными архивами, имеющими множество минусов, справиться с которыми можно, организовав электронный архив для хранения документов.

Сложности, возникающие у компаний, пользующихся бумажными архивами:

- Потеря документов

С утратой документов организации сталкиваются и в процессе переноса бумажного архива, и при продолжительном хранении документации, и даже до поступления бумаг.

- Низкая скорость поиска нужных бумаг

Чаще всего для того, чтобы отыскать необходимые документы в бумажном архиве, требуется потратить множество времени и сил. В особенности, если нужна документация, поступившая в организацию десятки лет назад. Нередко случается, что у компании есть несколько бумажных архивов в разных регионах. В этом случае процедура поиска осложняется многократно.

- Необходимость покупки или оплаты аренды площади под архив

Бумажный архив должен быть где-то расположен. Не у всех предприятий есть свободная площадь под его организацию. Приходится месяц за месяцем отдавать деньги за аренду помещения.

- Опасность уничтожения бумаг в ходе пожара, другого чрезвычайного происшествия

Затопление, пожар и другие ЧП обернуться потерей ключевых документов компании. Восстановить некоторые бумаги уже не получится. Чаще всего резервные копии документации в бумажном виде не создаются.

- Невозможность версионирования

Если в документ необходимо внести изменение, например, в документацию по отпускам сотрудников, создать историю корректировки бумаги не выйдет. Потребуется тратить время на оформление повторного документа.

- Невозможность использования одного бумажного документа несколькими пользователями

Ели нескольким работникам одновременно предстоит воспользоваться одним и тем же документом, переводить бумагу в электронный формат нужно будет обязательно.

Организация электронного архива документов

Все виды безбумажного документооборота, создание электронного архива.

Безбумажный документооборот

Внедрение СЭД, ЭДО, кадрового ЭДО, создание электронного архива.

Электронный документооборот – все более популярная форма процессов, связанных с ведением документации, во многих организациях. При этом сотрудники непросто иногда отправляют документы таким образом, они ежедневно используют на своих рабочих местах большую часть функционала систем ЭДО. В процессе ЭДО имеется одно (заключительное) звено, которое во многих организациях зачастую не развито в нужной мере, за что сегодня многие уже расплачиваются, сталкиваясь с хаосом – это проблема хранения накопленных документов.

Далее мы поговорим об электронном архиве, его преимуществах перед бумажным, об организации такого вида архива в части информационных технологий, особенностях учета документов в нем и многих других аспектах. Отметим, что данная статья написана, основываясь не только на опыте использования, но и на опыте внедрения систем ЭДО и электронных архивов, поскольку наша компания уже много лет предлагает на российском рынке свои услуги в этой области.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

Проблемы бумажного архива документов

Бумажный архив по сей день сохраняется во многих организациях и имеет массу недостатков, которые легко решить внедрением электронного хранения документации (при этом, перевод бумажного архива в цифровую форму – сама по себе огромная проблема).

Описание и последствия

Данная проблема зачастую возникает и до передачи документов в бумажный архив и после долгого хранения, а также в процессе релокации архива

Скорость поиска документа

Как правило, поиск документов очень трудоемкий процесс, особенно, если речь идет о поиске документа двадцатилетней давности, а локаций бумажного архива несколько, и находятся они в разных городах

Стоимость аренды помещения для хранения

Наряду с огромным количеством документов приходит необходимость их где-то хранить, но не у всех учреждений есть свободные помещения для организации бумажного архива. В этом случае аренда дополнительных помещений – дорогостоящая, но все же необходимость.

Возможность работать в документе совместно

Зачастую существует необходимость работы с одним документом нескольким сотрудникам удаленно, что невозможно, используя бумажный носитель без перевода его его в цифровой формат

При изменении архивного документа, а такие случаи тоже встречаются, особенно когда проводится изменение в приказе по личному составу или отпускам, нет возможности хранить историю изменений этого документа, кроме как завести повторный бумажный бланк

Отчетность – достаточно трудоемкий процесс, а при отсутствии быстрого доступа к единому электронному архиву, он затягивается на длительный срок

Зависимость от ЧС

Пожар или затопление архива грозит тем, что часть данных на бумажных носителях может быть утеряна и не подлежать восстановлению. Резервных копий документов на бумажных носителях, как правило, не предусмотрено

Эти и другие недостатки стандартного архива делают его ведение устаревшим процессом, который давно пора заменить электронным архивом.

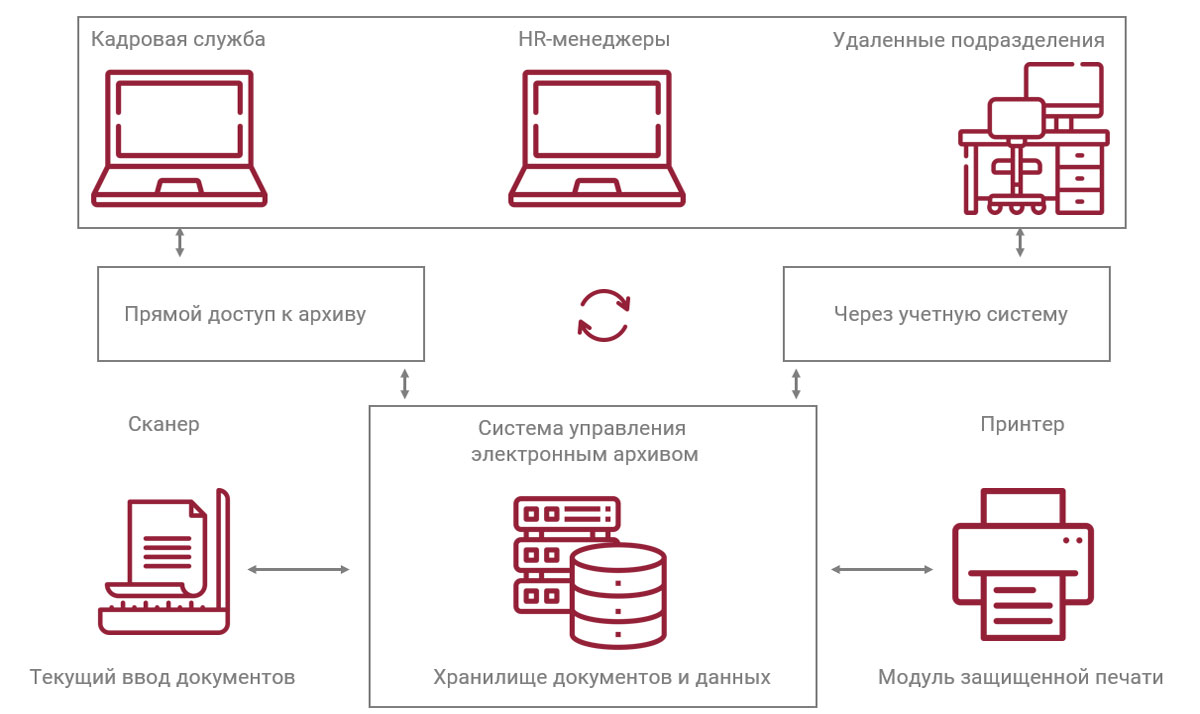

Что такое электронный архив и каковы его преимущества?

Электронный архив представляет собой хранилище, в котором из ЭДО или прочих цифровых источников поступает поток документации, который по определенным правилам разбивают, организуя учет и архивирование документов

Правила регламентируются организацией, ее локальными нормативными актами и ГОСТ Р 54989-2012/ISO/TR 18492.

Организация архива электронных документов:

- Локальный архив – хранение документов в электронном виде на сервере пользователя;

- Облачное хранилище – хранение документов в электронном виде на стороннем сервере и организация доступа через Интернет;

- Хранилище системы ЭДО и архива – хранение документов у провайдера ЭДО. Организация и доступ оговариваются с провайдером.

Преимуществами электронного архива являются:

Простота и скорость работы с архивом, обусловленные доступностью любого документа за любой период в несколько кликов. Все документы хранятся в единой базе.

Быстрый ответ на требования налоговой. Облегчается и ускоряется поиск документов для ответа на многочисленные требования проверяющих органов.

Подтверждение ставки НДС 0%. Подтверждать обоснованность льготного налогообложения, в том числе ставку НДС 0%, становится проще Надежность и безопасность. Организация электронного архива происходит таким образом, что доступ на запись и изменение файлов, по сути, имеет только автоматизированная система, а пользователям доступно только чтение документов.

Хранение документации выполняется на носителе информации, с которого создаются резервные копии на других носителях, при этом сервера должны находиться на разных (физически) машинах. Если каким-то образом сгорит или будет затоплен один сервер, то всегда есть его резервная копия, которую нетрудно было сделать. Также отсутствует возможность несанкционированного доступа к данным, поскольку работает система разграничения доступа и прав.

Эффективность работы. Архив электронного вида позволяет не только структурировать, но и сортировать документы относительно явных признаков, например, дата, наименование и пр.

Возможность масштабирования. С ростом компании постепенно растет поток документации и соответственно место, занимаемое на носителях. В случае с электронным архивом достаточно приобрести дополнительный носитель информации и подключить его к системе архивирования. При этом для некоторых документов можно задавать «срок годности», после истечения которого они будут автоматически стерты.

Отсутствие необходимости в помещениях. В отличие от архива с бумажными носителями с ростом электронного архива не требуется расширения помещений, а значит компания получает большую экономию, сумму которой можно рассматривать как часть прибыли при переводе с бумажного варианта архива на электронный.

Создание электронного архива: поэтапный план

Продумывание этапов и четкое следование плану по организации архива в электронном формате поможет выявить основные потребности к самому архиву и всей системе в целом. Нижеперечисленные пункты обязательно должны входить в этапы планирования перехода на электронный архив.

Определение функционала системы. На первом этапе необходимо определиться с требованиями к системе, а именно – какие действия должна выполнять сама система, откуда будут поступать данные, способ хранения, функционал пользователя и пр. На этом этапе формируется представление о системе в целом.

Анализ деятельности компании или определение видов бумаг под хранение. Выявление видов бумаг, которые подлежат оцифровке в первую очередь. Формирование понимания потоков документации.

Планирование приоритета блоков по внедрению. На этом этапе определяется очередность реализации блоков электронного архива. Зачастую блоки представляют собой поэтапное введение видов документов.

Анализ существующего бумажного архива. Пересмотр правила принятия документации в архив. Определение системы учета и оформление описей. Оцифровка бумажных носителей. Данный этап подразумевает постепенное сканирование имеющегося архива при необходимости.

Обычно оцифровка архива проводится за последний год, т.к. вероятность использования таких документов при работе высока.

Введение оцифрованных данных. Заключительный этап, позволяющий ввести необходимые данные в систему и начать работу.