Успешность работы линейных и функциональных руководителей и специалистов зависит от различных видов обеспечения их деятельности: правового, информационного, нормативного, технического, кадрового и т. п.

К числу ключевых элементов этой системы, без сомнения, относится информационное обеспечение системы управления предприятием, под которым следует понимать совокупность информационных ресурсов (информационную базу) и способов их организации, необходимых и пригодных для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность данного предприятия.

Что касается организационной стороны информационного обеспечения, то она может быть построена по-разному в зависимости от финансовых, технических и других запросов и возможностей хозяйствующего субъекта. Здесь возможны различные варианты, например создание и постоянная актуализация собственной информационной базы, использование одной из специализированных баз типа «Гарант», «Кодекс» или «Консультант-плюс», сочетание информационных возможностей сторонних организаций и собственных источников данных и др.

Информационное Продюсирование Бизнеса

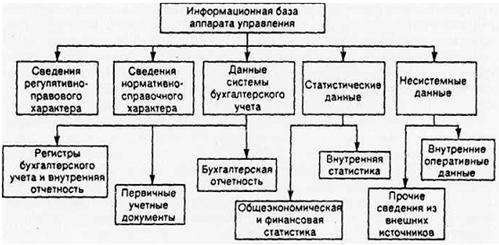

Ключевой элемент информационного обеспечения — это информационная база; один из возможных вариантов ее структурирования представлен на рис. 1.

Рис. 1. Структура информационной базы системы управления предприятием

К исходным данным, входящим в информационную базу, т. е. потенциально несущим информацию, предъявляются различные требования, в том числе: достоверность, своевременность, необходимая достаточность с позиции аналитичности, достаточная точность, существенность и т. п.

Приведем краткую характеристику основных элементов информационной базы, используемой для проведения различных аналитических расчетов.

Все информационные ресурсы можно сгруппировать в пять крупных блоков: сведения регулятивно-правового характера, сведения нормативно-справочного характера, данные системы бухгалтерского учета, статистические данные и несистемные данные. Информация из первых двух блоков влияет на аналитические процедуры; в трех других блоках накапливаются данные, непосредственно подвергаемые аналитической обработке.

Первый блок включает в себя законы, постановления, указы, т. е. документы, определяющие прежде всего правовую основу деятельности предприятия. На первый взгляд подобные сведения не имеют непосредственного отношения к анализу. Однако значимость этого блока с позиции аналитика определяется несколькими обстоятельствами.

Во-первых, документы регулятивно-правового характера нередко определяют состав других информационных источников: например, требования к методологии бухгалтерского учета, требования к составу обязательной отчетности и отдельных показателей, рекомендации по публикации отчетных данных и т. и.

Во-вторых, некоторые из регулятивов содержат данные нормативно-рекомендательного характера, существенные для проведения аналитических расчетов: например, ограничения на выплату дивидендов, критерии признания предприятия банкротом и др.

Лекция Информационное обеспечение управления корпорациями

Все документы блока можно условно разбить на три группы: регулятивы общеправового характера, бухгалтерское законодательство, прочие регулятивы (например, требования налогового законодательства, законодательство в отношении финансовых институтов, рынка ценных бумаг и др.). Информацию этого блока необходимо принимать в расчет прежде всего потому, что представленные в нем документы носят обязательный для исполнения характер. Кроме того, никакие хозяйственные операции, равно как и никакая система учета или анализа, не могут надлежащим образом реализовываться без адекватного понимания условий и требований действующего правового пространства.

Во второй блок входят нормативные документы государственных органов (Министерства финансов, Банка России и др.), международных организаций и различных институтов, в том числе финансовых, содержащие требования, рекомендации и количественные нормативы в области финансов к участникам рынка.

В качестве примера можно привести Положение о выплате дивидендов по акциям и процентов но облигациям, сообщения Минфина РФ о различных процентных ставках, о составе отчетности и принципах ее представления, регулятивы, содержащие пороговые значения показателей для признания структуры баланса неудовлетворительной, и т. п. Что касается регулятивов в международном контексте, то, например, можно упомянуть о системе международных стандартов бухгалтерского учета.

Однако фактически требованиям международных стандартов бухгалтерского учета вынуждены следовать все компании, ведущие свои операции на международных рынках капитала, товаров и услуг. Не все документы этого блока являются обязательными для исполнения. В частности, нормативы в отношении признания структуры баланса удовлетворительной носят скорее информационно-справочный характер, однако в аналитическом смысле эти нормативы играют достаточно важную роль при оценке финансового состояния возможного контрагента.

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна.

Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа.

Четвертый блок включает статистические данные, которые условно можно подразделить на два массива: централизованно формируемые статистические данные (на рис. 1 они представлены в виде общеэкономической и финансовой статистики) и внутреннюю статистику. В первый массив входит регулярно публикуемая официальная статистика, имеющая общеэкономическую направленность (индексы цен, динамика общеэкономических показателей в различных разрезах и др.) и финансовая статистика (динамика процентных ставок, данные о рыночных индексах, курсах валют и т. п.). Во втором массиве накапливаются статистические данные по предприятию по основным показателям (выручка от реализации, себестоимость, прибыль, финансовые вложения и т. п.).

В пятом блоке представлены информационные ресурсы , условно названные несистемными . Смысл названия состоит в том, что эти данные, во-первых, жестко не систематизированы по составу, структуре, обновляемости и т. п. и, во-вторых, не являются обязательными, т. е. формирование этого ресурса и его использование является исключительной компетенцией самого предприятия.

Основные элементы этого блока — внутренние оперативные данные и прочие сведения из внешних источников.

Внутренние оперативные данные представляют собой сведения, циркулирующие между линейными и (или) функциональными подразделениями.

К прочим сведениям из внешних источников относятся публикации в различных средствах массовой информации, неофициальные данные, информация, почерпнутая в ходе личных контактов, и т. п. Данные этого блока не обязательно имеют финансовую природу. Ярким примером несистемных данных является финансовая пресса.

Представление информационной базы на рис. 1, естественно, не является единственно возможным или полностью исчерпывающим. Тем не менее даже такое представление позволяет судить о том, что информационные ресурсы на любом предприятии достаточно обширны.

От тщательности их организации в значительной степени зависит успешность работы предприятия, а также и возможности аналитического обоснования управленческих решений. Каждый из приведенных блоков по-своему важен.

Тем не менее с позиции финансовых аналитиков именно бухгалтерская отчетность ввиду своей формализованности по обязательности ведения, содержанию, форме и срокам представления имеет безусловный приоритет.

Источник: newinspire.ru

Общая характеристика информационного обеспечения предприятия.

Для принятия эффективных управленческих решений в условиях динамичного развития рыночной экономики предприятию требуется целесообразная система информационного обеспечения, объективно отражающая сложившуюся экономическую ситуацию.

Информационное обеспечение управления — это связь информации с системами управления предприятием и управленческим процессом в целом. Оно может рассматриваться не только в целом, охватывая все функции управления, но и по отдельным функциональным управленческим работам, например прогнозированию и планированию, учету и анализу.

В современных условиях важной областью стало информационное обеспечение, которое состоит в сборе и переработке информации, необходимой для принятия обоснованных управленческих решений. Передача информации о положении и деятельности фирмы на высший уровень управления и взаимный обмен информацией между всеми взаимосвязанными подразделениями фирмы осуществляются на базе современной электронно-вычислительной техники и других технических средств связи.

От совершенствования информационного обеспечения возможны следующие положительные результаты:

1) Возможная экономия расходов за счёт снижения

— фонда заработной платы

— стоимости программного обеспечения

— расходов на почту

— расходов на оформление договоров

— расходов на перераспределение сырья

2) Устранение возможных расходов в будущем

— избежание будущего роста численности персонала

— уменьшение требований к обработке данных

— снижение стоимости обслуживания

3) Возможные нематериальные выгоды

— улучшение качества информации

— улучшение и ускорение обслуживания

— новые производственные мощности

— более уверенные решения

— уменьшение просроченных платежей

— полное использование программного обеспечения

Понятие информации является достаточно ёмким и широко распространено в настоящее время.

Сам термин информация происходит от латинского слова information — разъяснение, осведомление, изложение.

Процесс передачи информации проходит через множество посредников, а это значит, что во время передачи информации происходит её задержка и искажение. Кроме того, информация может преобразовываться в зависимости от того к кому она адресована. Так, например, при передачи информации вверх от подчинённых к руководителю происходит её обобщение, а при передачи вниз, от руководителя к подчинённым наоборот — она конкретизируется. Главное в этом процессе максимальная скорость передачи информации при минимальных допустимых искажениях. От этого в первую очередь зависит правильность принимаемых решений и как следствие увеличивается прибыль организации.

В процессе управления постоянно происходит обмен информацией. Причём направление перемещения информации может быть вертикальным (от руководителя к подчинённым или от подчинённых к руководителю), так и горизонтальным (между начальниками подразделений, подчинёнными одного уровня). В качестве источника информации может быть уровень цен на рынке, размер прибыли фирмы в прошлом квартале или указание руководителя.

Информатизация менеджмента в современных условиях базируется в основном на использовании вычислительной техники. Это — многоаспектный процесс, включающий в себя:

— формирование соответствующей технико-технологической базы (с применением новейших информационных технологий и современных электронно-вычислительных и коммуникационных средств);

— организацию производства и сферы распределения информационно-вычислительных услуг;

— отработку механизма информационного обслуживания и создание действенной системы управления данными процессами;

— внедрение и эксплуатацию прогрессивных форм, методов и средств проведения информационной деятельности в процессах управления, а также создание для этого необходимых материально-технических, организационно-экономических и социальных условий.

Использование вычислительной техники и информационных технологий в сфере управления открывает возможности более экономичной и рациональной организации информационных процессов, повышения их гибкости и динамичности, расширения диапазона анализируемых факторов при принятии решений и факторов их обоснований. В конечном итоге вся масса преимуществ использования электронно-вычислительной техники позволяет повысить многократно уровень управления.

Структура информационного обеспечения предприятия представлена на рисунке 1.

Рис. 1. Обобщенная информационная структура предприятия

Основным функциям внемашинного информационного обеспечения относятся: идентификация объектов производства или событий, описание объектов или событий, формализация данных и представление их в соответствующих документах.

Идентификация состоит в присвоении однозначного наименования каждому из производственных объектов. Наиболее распространенные средства идентификации — справочники и классификаторы. Например, объекты управления, подлежащие автоматизации, виды работ, выполняемых на предприятии: перспективное планирование, оперативное планирование, система начисления и учета заработной платы, система учета материальных ресурсов и т. п. (поскольку виды работ разделены по подразделениям предприятия, то в качестве объектов обычно выбирают виды работ внутри подразделений). В этом случае справочник может содержать: виды работ, подлежащие автоматизации, перечень подразделений предприятия, перечень технологических процессов, выполняемых на предприятии и т. д.

При описании производственных объектов устанавливаются качественные и количественные их свойства, осуществляется выбор соответствующих единиц измерения и пределов измерения переменных. Например, для объекта «производственное подразделение» определяется количественный и качественный состав его работников, виды выполняемых работ и сроки их выполнения, какая информация используется для выполнения работ, из каких подразделений и в каком виде она поступает (формы документов), куда передаются результаты работы (в виде каких документов), количество обрабатываемых документов каждого вида за определенные периоды времени и т. п.

При формализации данных выбираются способы представления в ЭВМ переменных, описываются производственные объекты. Числовые данные представляются в обычном виде, для введения текстовых данных определяется набор слов, решается вопрос о кодировании и формируются соответствующие справочники (словари).

В справочник может быть записана информация о наименовании подразделений предприятия и их кодах, наименовании используемых на предприятии материалов с указанием кодов, названиях и кодах изделий и т. п.

Представление данных заключается в разработке и заполнении документов, отображающих результаты производственно-хозяйственной деятельности, в виде, пригодном для перенесения содержащихся в них сведений на машинные носители. Таким образом трансформируются, например, формы бухгалтерской и статистической отчетности, данные об использовании производственных фондов, расчеты затрат на производство различных изделий и т.п. Здесь же разрабатываются формы выходных документов исходя из удобства их машинного формирования.

В состав внутримашинного информационного обеспечения входят: используемые программы (системные и прикладные), системы накопления, ведения данных и доступа к ним, а также массивы данных на машинных носителях.

К функциям внутреннего информационного обеспечения относятся: преобразование внешнего представления данных в машинное, распределение данных между массивами, организация машинных массивов информации (структуры и содержания), поиск и извлечение необходимых данных, преобразование машинного представления во внешнее для вывода данных.

Информационная система представляет собой коммуникационную систему по сбору, передаче, переработке информации об объекте, снабжающую работников различного ранга информацией для реализации функции управления.

ИС создаются для конкретного объекта. Внедрение ИС производится с целью повышения эффективности производственно-хозяйственной деятельности фирмы.

В зависимости от степени автоматизации выделяют такие ИС:

ручные (100% выполняет человек);

автоматизированные (часть — машиной, а часть — человеком);

автоматические (100% выполняет машина)

ИС независимо от сферы их применения включают один и тот же набор компонентов (рис. 2): функциональные, компоненты системы обработки данных, организационные компоненты.

Рис. 2 Декомпозиция ИС

В общем случае внутреннее информационное обеспечение информационной системы (ИС) содержит следующие типы данных:

исходные данные: информация, вводимая в ИС при каждом сеансе ее работы;

нормативно-справочная информация (справочники): условно-постоянная информация, т. е. информация, которая, будучи введенной в ИС многократно, используется в многих сеансах работы ИС и может не изменяться в течение длительного времени, однако при необходимости может быть скорректирована (обычно оформляется в виде таблиц или групп взаимно увязанных таблиц);

промежуточные данные (виртуальные данные): информация в виде результатов промежуточной обработки в явном виде не представленная, которая может использоваться в течение одного сеанса работы ИС, хранится в памяти компьютера (оперативной или долговременной) в течение одного сеанса;

результирующие данные: результаты работы ИС, представляемые в формах документов на бумажных носителях, экранных формах дисплея, записях в долговременной памяти компьютера;

формы отчетной документации, выводимой на бумажные носители: формы бланков, отображаемые на бумажных носителях (обычно одновременно с результирующими данными).

ИС, предназначенная для начисления и ведения учета выплат по заработной плате, использует следующие типы данных. Исходные данные: количество отработанных дней или часов (при повременной оплате), количество изготовленных изделий (при сдельной форме оплаты).

Нормативно-справочная информация: шкала налогообложения, должностные оклады, расценки, сведения о работниках (ФИО, должность, время приема на работу и т.п.).

Промежуточные данные — результаты промежуточных вычислений, например, стаж работы, вычисляемый как разность между текущей датой (опрашивается системная дата) и датой приема на работу (хранится в памяти компьютера).

Результирующие данные — суммы начислений и удержаний по конкретным работникам и по подразделениям в целом. Могут выводиться в экранные формы на экран дисплея, печататься в формах бланков на принтере или записываться в файл для последующего использования (например, для ретроспективного просмотра в конце текущего года сумм начислений и удержаний).

Содержание экранов дисплея — экранные формы для ввода-корректировки данных по конкретным работникам, для просмотра на экране сведений о заработной плате конкретных работников и т.п.

Формы отчетной документации — бланки (хранимые в памяти компьютера), ведомости выплаты заработной платы по подразделениям, «корешки» о суммах начислений и удержаний конкретным работникам и т. п.

Источник: studfile.net

Информационное обеспечение и сопровождение предпринимательства

М.М. Мирончев, аспирант кафедры экономики предприятия и менеджмента Института экономики и управления ФГБОУ ВО «Тверской государственный университет» В статье рассмотрены информационные потоки в предпринимательстве. Национальные информационные ресурсы конкретизированы в разрезе информационных порталов, информационно-правовых служб и библиотек.

Приведены основные направления информационного сопровождения предпринимательства: медиапланирование, PR-мероприятия, промо-акции и другие. The article deals with information flows in entrepreneurship. National information resources are specified in the context of information portals, information and legal services and libraries. The main directions of information support of entrepreneurship are given: media planning, PR-events, promotions and others.

Ключевые слова: предпринимательство, информационные ресурсы, информационные порталы, информационно-правовые службы, библиотеки, медиапланирование, PR-мероприятия, промо-акции. Key words: entrepreneurship, information resources, information portals, information and legal services, libraries, media planning, PR events, promotions.

Информационные потоки в предпринимательстве

- международные информационные ресурсы;

- национальные информационные ресурсы;

- средства массовой информации;

- прочие информационные ресурсы.

Более подробно рассмотрим национальные информационные ресурсы.

Национальные информационные ресурсы для предпринимательства

Среди национальных информационных ресурсов следует выделить государственные информационные порталы (табл. 1), информационно-правовые порталы и крупнейшие библиотеки (табл. 2), наиболее востребованные бизнесом и представленные в сети Интернет.

Таблица 1 – Российские государственные информационные порталы, востребованные бизнесом

Рассмотрим более подробно портал государственных услуг РФ.

Портал государственных услуг (табл. 1) в разделе «Бизнесу» предлагает следующие сервисы для юридических лиц [9]:

- Проверь себя и контрагента

- Узнать реквизиты ИФНС

- Бизнес-навигатор МСП

- Аккредитованные центры выдачи ЭП

- Недобросовестные поставщики

- Проверка на членство в ТПП РФ

- Проверка паспортов на действительность

- Реестр дисквалифицированных лиц

- Федресурс

- КАД – картотека арбитражных дел

- Реестр исполнительных производств

- Дополнительный код субъекта кредитных историй

- Российская общественная инициатива

- Портал правовой информации

На Госуслугах расположен портал «Бизнес-навигатор МСП», на котором запущена цифровая платформа «МСП.РФ» для поддержки бизнеса. Эта государственная платформа предназначена для предпринимателей и тех, кто планирует начать свой бизнес [9].

На цифровой платформе «МСП.РФ» размещены федеральные и региональные меры поддержки, бизнес-сервисы, программы обучения, аналитика для бизнеса [9].

Портал «Бизнес-навигатор МСП» предоставляет такие сервисы как расчёт бизнес-плана (по 15 бизнесам), оценка рынка, поиск недвижимости, открытие производства и многие другие [9].

Пользуются популярностью у предпринимателей такие крупнейшие российские информационно-справочные системы, как «ГАРАНТ.РУ» и «КонсультантПлюс».

Портал «ГАРАНТ.РУ» – это информационно-правовой портал, крупнейшее сетевое издание, выпускается с 1990 года и предоставляет информацию по широкому кругу вопросов: судебная практика, налоги и бухучёт, бизнес, малый бизнес, практика, труд и многие другие [1].

Справочно-правовая система по законодательству РФ – «КонсультантПлюс», которая обновляется ежедневно и имеет сеть региональных информационных центров. Система представлена следующими версиями: профессиональная, эксперт-приложение, бухгалтер, финансист, деловые бумаги, региональное законодательство и другими [4].

Современные российские библиотеки также предоставляют многочисленные информационные услуги бизнесу. Это книжные фонды, сетевые ресурсы, путеводители, лектории и др. (табл. 2).

Таблица 2 – Российские крупнейшие библиотеки, востребованные бизнесом

Информационное обеспечение предпринимательства – необходимое, но не достаточное условие и гарантия успешного развития бизнеса. Исключительно важную роль играет правильное информационное сопровождение предпринимательства.

Информационное сопровождение предпринимательства

В информационном сопровождении бизнеса большую роль играют как каналы передачи информации потенциальным потребителям и средства передачи (например, изображения, звуковые сигналы, текст и пр.), так и само качество передаваемой информации. Непрофессиональная передача информации о бизнесе может привести к исчезновению доверия со стороны потребителей, тем самым повлияв на успешность бизнеса.

Информационное сопровождение предпринимательства, как правило, включает [2]:

- определение целевых аудиторий и приоритетных каналов коммуникации;

- медиапланирование;

- подготовку новостных поводов, инициирование публикаций в СМИ;

- подготовку PR-акций и промо-акций;

- подготовку и проведение пресс-мероприятий;

- информационную кампанию в социальных сетях (SMO);

- подготовку и проведение видеоконференций, вебинаров и анализ результатов информационной кампании и др.

Чаще всего используются при информационном сопровождении бизнеса медиапланирование, PR-мероприятия и промо-акции.

Медиапланирование – планирование рекламных кампаний, смысл которого сводится к выбору оптимальной программы размещения рекламного материала.

Медиаплан должен включать в себя весь алгоритм продвижения товаров и услуг в интернет-среде, начиная с изучения целевой аудитории до принятия решений о разработке бюджета для определенного охвата при медиамиксе. При этом рекламные усилия не должны ограничиваться размещением рекламы на сторонних площадках, важно эффективно использовать имеющееся в собственности компании пространство, например собственный сайт [3].

PR-мероприятия – это общественно значимые, целевые, планируемые акции, проводимые рекламодателем или по его заказу в целях достижения PR-результата. По формам PR-мероприятия классифицируются следующим образом: брифинг, пресс-конференция, пресс-тур, презентация, выставка, конференция, шоу-маркетинг, размещение продукции в кино- и телефильмах, спонсорство, «горячая линия» и др. [14].

Промо-акция – стимулирующее мероприятие по продвижению бизнес-продукта на рынке, рассчитанное на формирование интереса к товару, личности, организации или направлению деятельности. Промо-акция относится к одному из видов непрямой рекламы, одна из основных особенностей которой заключается в более доверительном характере отношений с целевой аудиторией [15].

Информационное сопровождение любого бизнеса в различных сферах деятельности является важным условием его существования и продвижения. Реализация проектов бизнеса нуждается в том, чтобы потенциальные потребители могли своевременно ознакомиться со всеми аспектами, типами, видами и возможностями предоставляемых товаров или услуг. Выбор технологии передачи информации и ее направленности зависит от специфики конкретно взятого бизнеса.

Список литературы

1. ГАРАНТ.РУ. – URL: https://www.garant.ru/ (дата обращения: 21.11.2022). – Загл. с экрана.

2. Горшенина Е.В., Вицелярова К.Н. Предпринимательство и проектная деятельность: учебное пособие. – Краснодар: КГИК, 2017. – 159 с.

3. Жильцова О.Н. Методика медиапланирования интернет-коммуникаций / Сборник научных статьей IX Международной научной конференции «Актуальные проблемы теории и практики управления». – Издательство: ЗАО «Университетская книга» (Курск). – 2019. – 117–123 с.

4. КонсультантПлюс. – URL: http://www.consultant.ru/ (дата обращения: 21.11.2022). – Загл. с экрана.

5. Научная электронная библиотека eLIBRARY.RU. – URL: https://www.elibrary.ru/ (дата обращения: 21.11.2022). – Загл. с экрана.

6. Научно-технический центр «Информрегистр». – URL: www.inforeg.ru (дата обращения: 21.11.2022). – Загл. с экрана.

7. Национальная электронная библиотека. – URL:https://rusneb.ru/ (дата обращения: 21.11.2022). – Загл. с экрана.

8. Официальное интернет-представительство Президента РФ. – URL: http://www.kremlin.ru/ (дата обращения: 21.11.2022). – Загл. с экрана.

9. Портал государственных услуг. – URL: https://www.gosuslugi.ru/ (дата обращения: 21.11.2022). – Загл. с экрана.

10. Портала Федеральной службы государственной статистики. – URL: http://www.gks.ru/ (дата обращения: 21.11.2022). – Загл. с экрана.

11. Российская государственная библиотека (РГБ). – URL: www.rsl.ru (дата обращения: 21.11.2022). – Загл. с экрана.

12. Российская национальная библиотека (РНБ). – URL: www.nlr.ru (дата обращения: 21.11.2022). – Загл. с экрана.

13. Федеральная налоговая служба. – URL: https://www.nalog.ru (дата обращения: 21.11.2022). – Загл. с экрана.

14. Феоктистова О.В. PR-мероприятие как основа формирования имиджа коммерческой компании / Сборник научных трудов Всероссийской (национальной) научно-практической конференции «Границы возможного в рекламном и PR-креативе». – Издательство: Орловский государственный университет экономики и торговли (Орел). – 2019. – 124–127 с.

15. Фомичев С.С. Оценка эффективности промо акций при разработке маркетинговой стратегии // Вестник современных исследований. – 2018. – 12.7 (27). – 523–526 с.

Источник: myeconomix.ru