В настоящее время в оценке финансовой устойчивости предприятия используется множество различных способов. Однако отсутствует единый комплексный подход к отбору финансовых показателей, характеризующих финансовую устойчивость. Поэтому актуальным на данный момент является разработка методики расчета интегрального показателя финансовой устойчивости на основании данных бухгалтерского баланса, что является весьма обоснованным, так как он содержит существенную информацию о финансовом состоянии организации.

В данной работе предлагается вариант расчета обобщающего показателя финансовой устойчивости на примере сельскохозяйственного унитарного предприятия «Золак-Агро». Согласно предложенной методике комплексный показатель может быть рассчитан по формуле:

где ФУ – интегральный показатель финансовой устойчивости; Зi – значимость отдельного показателя финансовой устойчивости; Бj – балл в зависимости от изменения отдельного показателя финансовой устойчивости.

В ходе оценки каждому из показателей необходимо присвоить определенный балл в зависимости от характера изменения каждого из них, используя таблицу 1.

Оценка стоимости бизнеса — быть готовым продать компанию — Михаил Серов

Таблица 1 – Балльная оценка динамики показателей финансовой устойчивости

Изменение показателя в динамике

на 31 декабря года, предшествующего предыдущему

на 31 декабря предшествующего года

Источник: be5.biz

Интегральная эффективность предприятия

Различные подходы при интегральной оценке эффективности

Замечание 1

В структуре оценки деятельности предприятия применяется целый спектр разноплановых и разнонаправленных показателей. Все они в различной степени определяют финансовые возможности и стабильность организации в результате ее деловой и хозяйственной деятельности, показывают ее устойчивость в тот или иной период. Чтобы иметь возможность в наиболее полном объеме оценить состояние дел организации необходимо завершать анализ обобщающим показателем оценки уровня его экономического развития.

Обобщающим показателем, который несет в себе цель постановки стратегических задач организации и должен представлять некую абсолютную величину может стать аддитивная пятифакторная модель Э. Альтмана по обобщенному показателю ($Z$), где

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

- $X_1$ – показатель эффективности рабочего капитала;

- $X_2$ – показатель эффективного накопленного капитала;

- $X_3$ – показатель рентабельности деятельности предприятия;

- $X_4$ – показатель задолженности предприятия;

- $X_5$ – критерий эффективности активов предприятия;

- $A_n$ – весовой коэффициент, характеризующий фактор риска.

$Z = A_1X_1 + A_2X_2 + … + A_nX_n$

Самая популярная модель Альтмана имеет вид:

Оценка бизнеса: Кому и для чего требуется оценка (часть 3)

$Z = 1,2cdot X_1 + 1,4cdot X_2 + 3,3cdot X_3 + 0,6cdot X_4 + X_5$

В результате, в зависимости от результата показателя Z для определенного предприятия оценивается степень риска вероятности его банкротства, например:

Для оценки конкретного предприятия критерий эффективности деятельности может быть представлен в виде ресурсного показателя – общей рентабельности предприятия. Для его получения нужно принять сумму чистой прибыли в анализируемый период времени и сумму его затрат, то есть все вложения предприятия за этот же период (активы предприятия). Соответственно, эффективность деятельности предприятия можно рассчитать по формуле:

«Интегральная эффективность предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

- Э – показатель эффективности;

- П – сумма чистой прибыли;

- ВА – затраты предприятия, то есть его активы.

Обобщенный показатель (интегральный показатель), который учитывает помимо статического состояния предприятия, еще и его динамику был выработан экономистом Грачевым А.В., который определяет показатель экономического роста предприятия на базе соблюдения соотношения темпов роста по формуле:

Тск >Тофа >Тфа >Тэа >Тнфа >Тиндф >Тзк, где

- Тск обозначает темп роста собственного капитала;

- Тофа – это темп роста ОФА (оборотных финансовых активов);

- Тфа – это темп роста ФА (финансовых активов предприятия);

- Тэа – это темп роста ЭА (экономических активов);

- Тнфа – это темп роста НФА (нефинансовых активов предприятия);

- Тиндф – это темп роста имущества в денежном эквиваленте;

- Тзк – это темп роста заемного капитала.

В данном соотношении не берется в учет хозяйственная деятельность предприятия, а учитывается только факт закрепления финансового положения, служат которому собственные ресурсы предприятия, выраженные в денежном эквиваленте и соблюдение условия финансового равновесия предприятия.

Замечание 2

Еще одним, достаточно важным показателем финансовой устойчивости предприятия является индикатор финансовой устойчивости – Ифу, который представляет собой остаток собственных денежных средств на начало и конец отчетного периода, которым располагает предприятие для своего перспективного роста и развития.

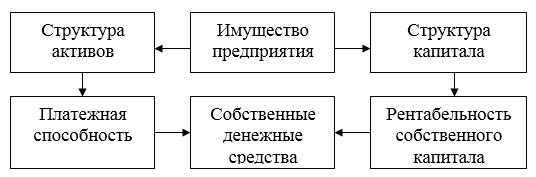

Факторы финансовой устойчивости предприятия

Факторы, влияющие на финансовую устойчивость предприятия и собственно на эффективность его деятельности, графически можно изобразить следующим образом (схема 1):

Рисунок 1. Факторы, влияющие на финансовую устойчивость предприятия

От колебаний приведенных составляющих зависит общий показатель финансовой устойчивости предприятия. Таким образом, для его успешного развития необходимо постоянно контролировать структуру активов и структуру капитала, а в более объемном понятии – всегда проверять достаточность собственных средств в денежной массе для покрытия долгов и обязательств предприятия, поскольку дефицит денежных средств всегда влечет за собой ухудшение его общего финансового состояния.

Влияние интегральной оценки и процесс ее формирования

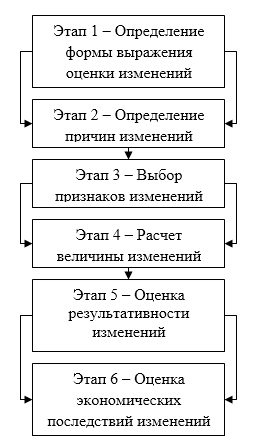

Во всех процессах деятельности предприятия, как производственном, сбытовом, реализации и потребления выпускаемой продукции всегда должен учитываться период времени, в который эти процессы осуществляются. Поэтому все подсчеты должны производиться, учитывая этот фактор. Полученные результаты экономических расчетов используются для принятия ключевых решений направления и реконструкции производственной деятельности, поэтому ошибки в этих расчетах могут повлечь за собой прямые потери со всеми вытекающими из этого негативными последствиями. Все это позволяет сделать вывод о необходимости четкого упорядоченного подхода к оценке используемых в экономических подсчетах изменений, имеющих место быть на предприятии. Общая структура этапов формирования с целью оценки эффективности деятельности предприятия включает в себя несколько элементов, каждому из которых предъявляются свои требования (схема 2).

Оценка достигнутого уровня результативности деятельности предприятия определяется на базе двух коэффициентов:

- Коэффициент соотношения достигнутых темпов роста в отчетном периоде с достигнутыми темпами по группе сходных предприятий в целом по каждому из исследуемых показателей эффективности изменений.

- Коэффициент изменения соотношения темпов предприятия с темпом по группе сходных предприятий в период, предшествующий отчетному периоду.

Формирование интегрального коэффициента результативности изменений производится на основе частных показателей интегрального коэффициента результативного простым суммированием приведенных показателей.

Замечание 3

Сфера применения интегральной оценки эффективности деятельности может распространяться, как на отдельное конкретное предприятие (в динамике за ряд лет), так и в аспекте его производственных подразделений, с последующим ранжированием в зависимости о КПД изменений по внутренним производственным структурам.

Источник: spravochnick.ru

Метод интегральной оценки конкурентоспособности предприятия

Этот метод основан на утверждении, что общая конкурентоспособность предприятия обусловлена совокупностью показателей конкурентоспособности различных сторон деятельности организации, влияющих на нее с разной интенсивностью.

Широко распространено представление интегрального показателя конкурентоспособности суммой вида:

К = WiKi, (2)

где Кi — частные показатели конкурентоспособности отдельных сторон деятельности предприятия общим числом N,

Wi — весомость отдельных факторов в общей сумме.

Своего рода подвидом данного метода можно считать метод определения конкурентоспособности предприятия по критериям, определяющим потребительский выбор.

Преимущество метода: метод учитывает достаточно большое число критериев, характеризующих конкурентоспособность организации и степень их влияния на конкурентоспособность.

Недостатки метода: широкое применение экспертных оценок, в результате чего адекватность реальности самих результатов расчетов вызывает сомнения, кроме того, сложно достать достоверные сведения о деятельности конкурентов (особенно показатели хозяйственной и финансовой деятельности) [35, стр. 85]..

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru