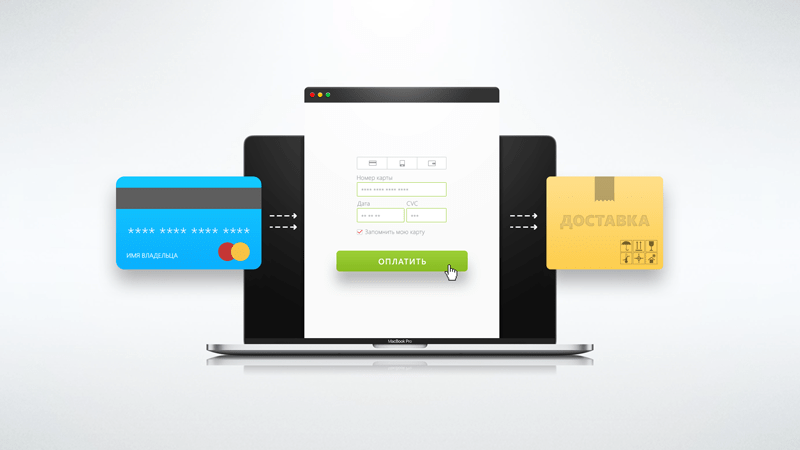

Интернет-эквайрингом называют сервис для приема платежей онлайн. Он позволяет компаниям получать деньги от покупателей через интернет. Данная система оплаты вызывает доверие у клиентов, потому что операторы банка-эквайера строго следят за защитой платежных данных и безопасностью платежей.

Особенности интернет-эквайринга

Система оплаты подходит для всех категорий бизнеса: самозанятых, ИП, ОАО и ООО. Транзакции осуществляются любыми видами безналичных платежей: через интернет-банк, Apple Pay, Google Pay, с электронных кошельков, виртуальных и пластиковых карт. Клиент может произвести оплату за пару секунд. При этом способ полностью дистанционный, покупатель и продавец не видят друг друга.

Monobank обзор интернет-эквайринга для всех видов бизнеса | Условия и тарифы

Главная особенность инструмента заключается в том, что в отличие от торгового и мобильного эквайринга он автоматизирует онлайн-расчеты. Вы сможете организовать оплату в мобильном приложении или на сайте. Система работает с платежными ссылками, которые можно публиковать в мессенджерах и соцсетях либо отправлять по e-mail и в SMS. При этом вам не придется тратить деньги на дополнительное оборудование, так как для функционирования сервиса не нужен POS-терминал и контрольно-кассовая техника.

Таким образом, данный способ оплаты является удобным и безопасным для покупателей, а также эффективным для компаний, которые занимаются электронной коммерцией.

Кому и зачем нужен интернет-эквайринг: разбираемся на примере

Этот инструмент нужен любому онлайн-бизнесу. Как мы уже говорили выше, он автоматизирует онлайн-расчеты. Это помогает сократить трудозатраты сотрудников, ускорить процесс продаж и увеличить количество онлайн-покупок. Без интернет-эквайринга оплата через интернет менее удобна, и сейчас мы объясним почему.

Рассмотрим пример бизнеса, который работает без автоматизированной системы платежей. Компания организовывает онлайн-курсы. Когда потенциальный клиент приходит на сайт, то заходит в каталог инфопродуктов, выбирает нужный ему курс, хочет сразу его оплатить и перейти к изучению, но не может. Сначала ему необходимо добавить продукт в корзину.

Затем с ним связывается менеджер, чтобы оформить заказ. Далее клиент должен оплатить покупку, зайдя в интернет-банкинг. Ему необходимо ввести все реквизиты вручную. Даже после оплаты он не сможет просмотреть материалы онлайн-курса, потому что необходимо дождаться, когда компания увидит, что платеж прошел, и откроет доступ вручную.

Эквайринг: что это такое и как работает интернет-эквайринг, мобильный и торговый эквайринг

Согласитесь, этот процесс длительный и сложный. Так и клиента можно потерять! Ведь пользователи не ищут сложных путей, а аналогичных продуктов на рынке много. Все привыкли к моментальному приему электронных платежей: пришел, заплатил, получил. Именно поэтому малый и средний бизнес внедряют систему интернет-эквайринга, которая позволяет принимать оплату легко и быстро, без хлопот и лишних формальностей.

Как все работает: объясняем простыми словами

Для реализации платежей задействуются пять сторон: покупатель со своим счетом, банк, к которому привязан этот счет, эквайринговый сервис, банк-эквайер и компания-продавец со своим счетом в еще одном банке.

Система работает по следующей схеме:

- Покупатель выбирает товар или услугу.

- Покупатель оформляет заказ.

- Покупатель выбирает способ оплаты.

- Покупатель заполняет платежную форму.

- Покупатель подтверждает свое согласие на совершение платежа с помощью введения специального разового кода.

- Провайдер проверяет подлинность данных и наличие достаточной суммы на счете покупателя.

- Информация передается в процессинговый центр.

- Данные перенаправляются в платежную систему.

- После получения ответа от платежной системы деньги со счета покупателя перечисляются продавцу.

- На электронную почту приходит чек, подтверждающий успешную оплату.

Кажется, что процесс сложный, но на деле он занимает считанные секунды. Фишка в том, что система обработки информации при расчетах отлажена, а все этапы реализуются автоматически и не требуют вмешательства специалистов.

Как выбрать интернет-эквайринг: критерии и тарифы

Сервисов, которые предоставляют услуги интернет-эквайринга, много. При выборе компании для сотрудничества рекомендуем ориентироваться на следующие критерии:

- Скорость зачисления денег. После оплаты продукта или услуги клиентом средства на счет продавца поступают, как правило, в течение 1–3 дней. Однако иногда этот срок достигает десяти дней.

- Размер комиссии. Плата за транзакцию, как правило, составляет 2−10 % от суммы платежа.

- Дополнительные затраты. Сервис может взимать деньги за подключение и интеграцию.

- Доступные способы оплаты. Обратите внимание, какими способами можно принимать платежи. Например, сервис «Робокасса» работает только с банковскими картами, картами рассрочки и электронными кошельками. Для сравнения: «Альфа-банк» принимает платежи в разных валютах и предлагает больше способов оплаты (MasterCard, Visa, «Мир», Union Pay, СБП, Apple, Google и Samsung Pay).

- Длительность процедуры подключения. В зависимости от подключаемой системы это может занимать от 2 дней до 3 недель.

- Дополнительные требования. Обратите внимание, работает ли выбранный вами банк с клиентами других банков или обслуживает только своих пользователей.

- Наличие дополнительных возможностей. Некоторые компании позволяют оформлять рассрочку, делать покупки в кредит, настраивать автоплатежи, осуществляют холдирование средств, B2B-платежи и выставление счетов в чатах.

Общая стоимость интернет-эквайринга зависит от платежного сервиса и набора предоставляемых услуг. Что касается размера комиссии, то она бывает как фиксированной, так и непостоянной. Например, может зависеть от величины оборота, сферы деятельности бизнеса и региона. Так, «Тинькофф-банк» берет 2,99 % при доходе до 3 млн рублей и 2,39 % — до 20 млн рублей. При оплате через платежный агрегатор стоимость услуги может составлять до 10 %.

Как подключать интернет-эквайринг?

Подключить систему автоматизированных онлайн-платежей можно через российский или зарубежный банк, а также через специальные сервисы, например: «Единая касса», Robokassa, QIWI, «ЮKass» или CloudPayments.

Порядок подключения таков:

- Сравните условия и тарифы платежных сервисов.

- Оформите заявление в выбранной компании.

- Заключите договор и получите плагин.

- Установите платежный модуль.

- Подключите эквайринг (самостоятельно или с помощью специалистов).

ВАЖНО! Обязательно проверьте, как работает система. Для этого необходимо провести тестовую оплату с разных устройств через все платформы, на которых представлен ваш продукт. Для проверки используйте компьютер, ноутбук и телефон. Классно, если вы сможете протестировать инструмент на устройствах с разными операционными системами.

Мы рекомендуем посмотреть, как работает система на сайте, в мобильном приложении, а также на других платформах, которые вы используете: соцсети, мессенджеры и так далее.

Плюсы и минусы системы

В интернет-эквайринге главными преимуществами считают следующие:

- Подходит для любого, даже самого небольшого бизнеса.

- Система безопасна как для продавца, так и для покупателя, все участники сделки защищены от мошенников.

- Нет необходимости в дополнительном оборудовании, так как для онлайн-расчетов не нужно покупать POS-терминал и контрольно-кассовую технику.

- Высокая скорость и простота оплаты, которая позволяет совершать покупки за пару секунд.

- Повышение конверсии сайта и рост выручки за счет уменьшения количества брошенных заказов.

- Продажи в режиме 24/7, так как автоматическая система продает круглосуточно без личного участия сотрудников.

- Доступны всевозможные способы оплаты: через интернет-банк, Apple Pay, Google Pay, с электронных кошельков, виртуальных и пластиковых карт.

Таким образом, данная система позволяет бизнесу ускорить взаимодействие с клиентами, уменьшить риски, снизить издержки и трудозатраты, повысить конкурентоспособность и увеличить выручку. В результате внедрения этого инструмента ваша компания сможет делегировать все вопросы, связанные с оплатой, и сконцентрироваться на выполнении заказов.

В рамках этого раздела мы также хотим обратить ваше внимание на два недостатка этой системы. Первый заключается в том, что деньги поступают на счет получателя не сразу. Как мы уже говорили выше, этот процесс занимает от 1 до 10 дней. Второй минус — большая комиссия. Она может достигать 10 %, однако вы можете найти сервисы, которые забирают минимальный процент.

Как обеспечивается безопасность платежей?

Просто сказать, что инструмент безопасен, недостаточно. Давайте разберемся в этом вопросе более подробно, ведь он важен. Безопасность платежей в интернет-эквайринге гарантируется протоколами PCIDSS. Помимо этого, политика всех банков и платежных сервисов, которые предлагают эту систему, соответствует всем стандартам 3-D Secure. Соответственно, любая операция подтверждается одноразовым паролем, который приходит на телефон пользователя в виде push-уведомления или СМС-сообщения.

Логично, что пользователи охотнее доверяют компаниям, которые используют эквайринг. Ведь именно такая система защищает их от мошенников.

Заключение

Интернет-эквайринг автоматизирует оплату товаров и услуг через интернет. Операторы банка-эквайера следят за защитой персональных данных покупателей и безопасностью всех платежей, а также обеспечивают круглосуточную поддержку. Инструмент идеально подходит для онлайн-бизнеса. Но что мешает компаниям внедрить его? Этому есть три объяснения:

- Нежелание платить за услугу. Некоторые предприниматели пытаются обойти систему, получая деньги от покупателей напрямую. Им кажется, что они в выигрыше, но на самом деле сталкиваются с проблемой масштабирования и большой вероятность блокировки карты из-за ее использования в предпринимательской деятельности.

- Мысли о том, что эквайринг является чем-то сложным и непонятным. Это заблуждение, так как на деле вам вообще не придется вникать в этот процесс. Специально обученные специалисты подключают систему и обеспечивают круглосуточную техническую поддержку.

- Нежелание переходить на онлайн-платежи. Удивительно, но в наше время еще есть предприниматели и покупатели, которые предпочитают расплачиваться наличными. Важно понимать, что в современных реалиях оплата через интернет — это норма. Пора освоить этот инструмент, разобраться в нем и понять, что это намного удобнее и безопаснее. Хватит себя ограничивать!

Итак, теперь, когда вы знаете все об интернет-эквайринге, остается только внедрить его в свой бизнес. Удачи!

Источник: perfluence.net

Чем отличается торговый эквайринг от интернет-эквайринга

В общем понимании “торговый” и “интернет” эквайринг представляет собой определенную банковскую услугу, дающую возможность бизнесу прием и зачисление платежей за его услуги и товары с клиентов через их банковские карты, привязанные к банковским счетам.

Если клиент (покупатель или получатель услуг) оплачивает покупку или услуги в месте нахождения продавца, то этот вид эквайринга называют торговым, если онлайн – интернет-эквайрингом.

Рассмотрим сегодня эти два вида эквайринга, в чем их сходства и отличия.

Система получения платежей с клиентов в офлайн точках продаж и стационарных магазинах, предлагаемая многими банками называется торговым эквайрингом. Сюда входят различные способы проведения платежей:

- – через использование терминала оплаты банковскими картами (привычные многим терминалы, считывающие данные с пластиковой карточки);

- – через использование оплаты QR-кодом (через камеру устройства получение доступа к интернет банкингу путем считывания комбинации символов кода);

- – через технологичные способы оплаты носимыми устройствами, оснащенными соответствующими системами.

Однако жизнь показывает, что совершать покупки можно и без посещения торговых точек и мест расположения продавцов. Интернет-торговля набирает колоссальные обороты и там платежи с покупателей собираются также через подключение к эквайрингу. Такой вид проведения оплат называют интернет-эквайрингом.

Технологию проведения платежей удаленно при покупках товаров и услуг через интернет называют интернет-эквайрингом.

Некоторые выделяют еще в отдельную категорию – мобильный эквайринг, который дает возможность оплатить товар в случаях, когда продавец покупатель приходит к клиенту (различные виды доставки товаров на дом, оказание услуг в месте присутствия клиента и т.д.). Однако, скорее этот вид получения оплаты входит в категорию торговый эквайринг, поскольку продавцу здесь необходимо позаботиться о наличии оборудования для считывания информации для оплаты.

Торговый эквайринг от LIFE PAY

Отличия интернет-эквайринга от торгового эквайринга

Разберем основные отличия:

- Несмотря на то, что и тот и другой способ проведения безналичной оплаты производятся через похожие технологии банковского обслуживания, отличия все же есть. Самое очевидное – в случае с торговым эквайрингом отправитель денежных средств присутствует в месте оказания ему услуг или передачи ему товаров, то есть находится на территории бизнесмена, а в случае с интернет эквайрингом покупатель может находиться где угодно, в том числе на собственном диване.

- Второе отличие в процедуре доступа к банковскому счету клиента (покупателя). При торговом эквайринге часто необходимо дополнительное оборудование – pos-терминал, оснащенный системой печати чеков, для оплаты через qr-коды – специальные мониторы, экраны и другие технические средства. Покупателю необходимо иметь с собой смартфон с камерой, носимое устройство для бесконтактной оплаты через специальные системы, либо пластиковую карту.

- Для оплаты услуг через интернет в процессе работы интернет эквайринга покупателю нужны только данные своей банковской карты (он, кстати, может запомнить их и наизусть) и смартфон для получения кода верификации.

Таким образом, торговый эквайринг отличается от интернет-эквайринга набором технических средств продавца для осуществления платежей.

Для покупателя же разница лишь в необходимости идти до магазина и доставать из кармана пластиковую карту или мобильный телефон. Ну, возможно, еще в получении бумажного чека от продавца, если он до магазина дошел (кстати, и бумажные чеки сейчас выдают не все продавцы).

Исходя из этих отличий, очевидно, что интернет-эквайринг выбирают компании, ведущие бизнес онлайн – интернет-магазины, интернет-сервисы, обучающие платформы, юридические лица, оказывающие консультационные и информационные услуги онлайн и т.д. Сбор оплат через интернет-эквайринг настраивают страховые организации, медицинские и т.д.

Торговый эквайринг актуален и незаменим в любых видах оффлайновых точек продаж – от маленького магазинчика шаговой доступности и рыночных палаток до супермаркетов.

Разница в работе

- Интернет-эквайринг связывает плательщика с продавцом через страничку в интернете. Покупатель видит уже привычную многим форму, где необходимо заполнить данные своей банковской карты, ряд ее идентифицирующих признаков, сумму покупки и подтвердить транзакцию.

- Процесс оплаты тут интегрируется в сайт бизнеса. Настройки, как правило, производятся не дольше десятков минут, а соответствующая форма появляется там, где хочет ее видеть владелец бизнеса. Собственник сайта свободен в выборе видов платежей, которые он хочет принимать, а также в выборе вида и дизайна страницы оплаты. Ведь все должно быть красиво, привлекательно, в едином корпоративном стиле.

- Настройки производятся специализированными сервисами подключения, например, LIFE PAY. Компания предлагает честные и прозрачные тарифы, а также множество готовых решений для настроек интернет платежей. Есть и решения для сложных процессов и транзакций.

- Компании, предлагающие сервисы подключения, помогут рассчитать оптимальный тариф оплаты, выбрать подходящие способы, определиться с предложениями банков-эквайеров и т.д. С интернет эквайрингом банковский счет предпринимателя и клиент соединены буквально в один клик.

- Банковские транзакции проходят через специальные системы криптографического шифрования, списание и зачисление средств происходят практически моментально, а настройки можно произвести так, что чек поступит на электронную почту клиента.

- Встраивание торгового эквайринга в бизнес-процессы и интеграция в техническом плане происходит также быстро, особенно если пользоваться услугами профессионалов (например, подключить систему сбора платежей в компании LifePay, которая и проконсультирует, и предоставит выбор оборудования, и обучит сотрудников и поддержит по любым вопросам).

Почему интернет-эквайринг дороже торгового

Сервисы, разумеется, не бесплатны. Но, согласитесь, и работа с наличностью требует определенных вложений предпринимателя на оснащение кассы, оборудования для проверки подлинности купюр, на инкассацию, охрану помещения, издержки при сдаче наличности в банк и т.д.

Решения для торгового эквайринга по уровню затрат гораздо оптимальнее. Настроенные электронные платежи через интернет не требуют постоянного обслуживания, но сама настройка и подключение, размеры комисси в интернет-эквайринге выше, а терминалы при подключении торгового эквайринга вообще можно взять в аренду у банков и компаний, работающих с системами сбора платежей. Поэтому, торговый эквайринг обходится дешевле интернет-эквайринга.

Стоимость пользования системой зависит от нескольких параметров – вида бизнеса, статуса владения оборудованием, количества проводимых транзакций и т.д. Например, компания LifePay предлагает тариф торгового эквайринга от 1,2% (и скидки на оборудование), а стоимость интернет эквайринга – от 1,4%. Кроме того, на сайте реализована услуга предварительного расчета всех затрат без скрытых платежей под конкретный вид бизнеса и конкретные обороты с учетом всех нюансов. Удобно рассчитать все издержки и остановиться на наиболее выгодном варианте.

Интернет-эквайринг от LIFE PAY

Плюсы мы уже описали – быстрота прохождения оплат, технологичность, репутация, охват всех категорий клиентов, более оптимальные издержки, 100%-ный контроль за движением денежных средств в режиме реального времени, отсутствие заморочек со сдачей и т.д.

Плюсом интернет-эквайринга является еще и круглосуточность получения денег от клиентов. Ваши покупатели могут находиться на другом конце мира, а их платежи отображаются у вас на электронном устройстве – ну, не сказка ли?

От чего зависит уровень расходов на эквайринг? Есть несколько факторов. Например:

- – чем выше оборот денежных средств, тем ниже тариф;

- – если банк обслуживает держателей своих карт, то расходы также могут быть меньше;

- – от факта, предоставляет ли банк оборудование для торгового эквайринга или нет, также зависит размер тарифа;

- – за разную стоимость банки обслуживают карты разных платежных систем.

Борясь за клиентов в условиях конкуренции, банки предлагают потенциальным клиентам разные «плюшки», которые также стоит учитывать при расчетах издержек бизнеса (различные предложения по скидкам, баллам и программам возврата для клиентов бизнеса, установку необходимых программ и оборудования за свой счет, круглосуточные сервисы поддержки, оплату расходных материалов и даже ведение интернет-бухгалтерии).

У обоих видов эквайринга есть общие недостатки. Из них три основных:

- Возможные технические сбои. Для работы всей системы должен быть обеспечен стабильный интернет. Бизнесу придется позаботиться о надежной связи, выбрав соответствующего провайдера, и поддерживать работу соединений. Обидно, когда покупатель дает карту для оплаты, а транзакция «висит» из-за отсутствия связи с банком.

- Кибермошенничество. Если при работе с наличностью купюры необходимо охранять физически, то при оплате в интернете есть свои «ходы» мошенников. При этом у бизнеса есть риск предъявления претензий клиентами и покупателями о хищении денежных средств и незаконных транзакциях. В некоторых случаях по закону предприятие торговли обязано возместить клиенту его ущерб от мошеннических действий третьих лиц, а вот получить компенсацию бизнесу в этих случаях гораздо сложнее. Кроме того, охрана цифровых денег компании также предполагает создание определенного уровня защиты и безопасности.

- Для бизнеса с малыми оборотами и единичными клиентами могут стать ощутимыми затраты на приобретение, обслуживание и поддержание работы оборудования (терминалов, мониторов и т.д.).

Выбирайте эквайринг для своего бизнеса с LIFE PAY

Выводы

Торговый эквайринг отличается от интернет эквайринга, но несмотря на отличия, плюсы использования этой системы есть при любых ее видах. Для честного и прозрачного бизнеса банки-эквайеры и посредники готовы предложить оптимальные условия использования с быстрой и понятной системой подключения и юридического оформления отношений

Почему бизнес выбирает LIFE PAY?

Оплата картами, выпущенными иностранными банками, стала снова возможна вместе с LIFE PAY. Это выгодный инструмент для бизнеса, чтобы привлечь клиентов, которые находятся в других странах, и расширить свое влияние. Ставка по интернет-эквайрингу составляет от 8,5% — это одна из самых низких комиссий на рынке.

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!

Оставьте заявку и наши менеджеры свяжутся с вами

Нажимая на кнопку «Оставить заявку» вы соглашаетесь с условиями обработки персональных данных и даете согласие на рекламные рассылки и акции компании

Поделиться

наши продукты

СБП бесконтакт

Выгодно принимайте безналичные платежи прикосновением телефона с комиссией 0% подробнее

Облачная фискализация

Автоматизируйте бизнес-процессы в мобильной торговле и сэкономьте на закупке кассового оборудования подробнее

Кассовая программа LIFE POS

ЧИТАЙТЕ ПОХОЖИЕ СТАТЬИ

Как происходит онлайн-оплата? Процесс интернет-эквайринга почти что аналогичен торговому эквайрингу. Напомним общую схему: Покупатель оплачивает покупку в интернете, вводя платежные данные в специальной платежной форме. Страница (авторизационная страница провайдера), в которой вводятся реквизиты максимально защищена. Провайдером в этом случае выступает сервис интернет-эквайринга (LIFE PAY, ЮMoney, Cloud Payments и т.д.). Далее данные направляются провайдером в банк-эмитент, […]

Источник: life-pay.ru

Как выбрать систему оплаты для интернет-магазина: интернет-эквайринг

С широким распространением использования банковских карт и электронных кошельков, для любого бизнеса, в том числе интернет-магазинов, очень важно, чтобы на вашем сайте была возможность оплаты товаров и услуг. Чтобы принимать платежи с банковских карт онлайн, существует несколько способов настройки систем оплаты: подключение интернет-магазина к платежному агрегатору, либо подключение интернет-эквайринга напрямую от банка.

Платежные агрегаторы позволяют принимать к оплате помимо банковских карт еще много других способов оплаты, а интернет-эквайринг позволяет платить меньшую комиссию: комиссия Яндекс.Кассы по оплате с карты составляет 3,5%, в то время как комиссия Сбербанка 2% за транзакцию. В этой статье мы разберем что такое интернет-эквайринг, как он работает, как подключиться к интернет-эквайрингу, а также сравним популярные предложения интернет-эквайринга для интернет-магазина на 1С-Битрикс.

Что такое интернет-эквайринг и зачем он нужен интернет-магазину

Любому предпринимателю важно настроить в своем интернет-магазине возможность оплаты на сайте, поскольку сегодня оплата с карты является одним из самых распространенных способов оплаты. Интернет-эквайринг позволяет принимать к оплате наиболее распространенные карты VISA и MasterCard, а также карты МИР, UnionPay и JCB. Основным отличием интернет-эквайринга является отсутствие физического терминала, который заменяется специальным web-интерфейсом, встраиваемым в ваш интернет-магазин. Интернет-эквайринг предоставляется банком-эквайером, позволяя проводить расчеты с помощью банковских карт между покупателем и продавцом.

- Покупатель заказывает товары или услуги в интернет-магазине, используя банковскую карту в качестве платежного средства

- Запрос авторизации отправляется с веб-сайта в банк-эквайринг

- Банк-эквайринг направляет запрос в платежную систему для авторизации

- Платежная система отправляет запрос в банк-эмитент, который выпустил карту

- Происходит процесс проверки карты с помощью 3D-Secure технологии

- Банк-эмитент разрешает транзакцию и отправляет отчет через платежную систему

- Платежная система отправляет отчет в банк-эквайринг

- Банк-эквайринг отправляет отчет в интернет-магазин и проводит списание средств с карты клиента

- Предприниматель выполняет заказ

Как подключить интернет-эквайринг?

Чтобы подключить интернет-эквайринг на свой сайт или интернет-магазин, необходимо обратиться к услугам популярных банков: Сбербанк, Альфа Банк, Тинькофф, ПромсвязьБанк или же к платежным агрегаторам, которые также предоставляют возможность принимать оплату по банковским картам.

- Выбираем поставщика услуг: платежный агрегатор или интернет-эквайринг от банка

- Регистрируемся на сайте поставщика услуг, заполняем форму с указанием того, что мы планируем принимать платежи на сайте или интернет-магазине с указанием URL-адреса

- Заявка на подключение направляется в банк или платежному агрегатору, где после обрабатывается

- Поставщик интернет-эквайринга связывается с владельцем сайта или интернет-магазина, после чего направляет договор на оказание услуг

- Владелец интернет-магазина заполняет и подписывает договор, предварительно ознакомившись с его условиями

- Начинаем принимать к оплате платежи с помощью банковских карт

Как защитить онлайн-транзакции?

Оплата банковскими картами может повлечь за собой риск потерять конфиденциальные данные, особенно с распространением кибер-преступлений. Чтобы осуществлять безопасные транзакции на вашем сайте или интернет-магазине, рекомендуется использовать SSL-сертификат, а покупателям — карты с технологией 3D-Secure и аналоги. 3D-Secure — разработанный VISA xml-протокол, который обеспечивает двухфакторную авторизацию владельца карты, а также одновременного взаимодействия 3-х доменов (домен банка-эмитента, домен банка-эквайера, домен взаимодействия). Кроме 3D-Secure, существует также технология, разработанная MasterCard — MasterCard SecureCode, что, фактически, является одним и тем же.

Как работает 3D-Secure:

- Владелец карты вводит данные своей карты (16-значный номер карты, имя и фамилия владельца карты, срок действия и CVC)

- Банк-эмитент отправляет запрос в платежную систему, чтобы узнать, использует ли карта технологию 3D-Secure

- Платежная система отправляет сообщение о регистрации карты

- Владелец карты перенаправляется на страницу «3D Secure», обслуживаемую банком-эмитентом

- Владелец карты аутентифицирует себя в банке-эмитенте на странице 3D Secure, вводя одноразовый смс-пароль

- Результат аутентификации возвращается в платежную систему

- Платежная система отправляет информацию о карте и результат аутентификации 3D-Secure в банк-эквайринг

- Банк-эквайринг проводит транзакцию (взаимодействуя одновременно с банком-эмитентом и платежной системой)

- Ответ (успешная оплата или ошибка) передается обратно владельцу карты

Рекомендуем почитать: Как сделать свой сайт надежным? Переход на https

Популярные предложения интернет-эквайринга

Сбербанк

Сбербанк — тот банк, который владельцы интернет-магазинов будут рассматривать в первую очередь, потому что карта Сбербанка есть у многих граждан РФ. С точки зрения удобства и качества, интернет-эквайринг от Сбербанка — такая золотая середина, если вы хотите предоставить клиентам вашего интернет-магазина возможность расплачиваться банковской картой.

Комиссия: от 2% при обороте до 1 млн. рублей

Преимущества:

- Работает со всеми популярными картами: MasterCard, VISA, Мир, UnionPay

- Поддержка 3D-Secure

- Интеграция со всеми (ну, или почти всеми) популярными CMS и SAAS-сервисами

- Прием платежей через соц.сети

- Поддержка Apple Pay, Samsung Pay, Android Pay

- Соответствие ФЗ-54

На что обратить внимание:

- Комиссия снижается в зависимости от количества доходов интернет-магазина

- Нужно подготовить большое количество документов для подключения интернет-эквайринга

Альфа Банк

Альфа Банк на сегодня является единственным независимым коммерческим банком на территории РФ. Все благодаря прогрессивной политике и высокому качеству клиентского сервиса. С точки зрения продуктов для бизнеса и интернет-эквайринга в частности, Альфа Банку также есть что предложить: для подключения доступен простой эквайринг с фиксированной комиссией и без необходимости дорабатывать сайт, а также более продвинутый интернет-эквайринг со всеми плюшками и фишками.

Комиссия: при использовании простого эквайринга (2,75%), при использовании интернет-эквайринга каждый случай обсуждается индивидуально

Преимущества:

- Работает со всеми популярными картами: MasterCard, VISA, Мир, UnionPay, JCB

- Поддержка 3D-Secure

- Интеграция со всеми популярными CMS и SAAS-сервисами, а также, в случае простого интернет-эквайринга, без необходимости дорабатывать сайт

- Поддержка Apple Pay, Android Pay, Samsung Pay

- Поддержка платежей в социальных сетях и мессенджерах

- Поддержка до 30 валют

- Соответствие ФЗ-54

На что обратить внимание:

- На официальном сайте отсутствует информация о тарифах, каждый конкретный случай индивидуален

- Для приема платежей по банковским картам необходим расчетный счет в Альфа Банке

Тинькофф Банк

Тинькофф предлагает конкурентный сервис с точки зрения интернет-эквайринга: поддержка всех популярных CMS, возможность замораживать средства на карте клиента для дальнейшего подтверждения транзакции, поддержка Apple Pay.

Комиссия: комиссия при оборотах до 1 млн. (2,79%)

Преимущества:

- Поддержка всех популярных карт: VISA, MasterCard, Мир, UnionPay, JCB

- Поддержка 3D-Secure

- Возможность получить комиссию 0,85% (при работе с услугами ЖКХ или продаже авиабилетов)

- Возможность выставить счет на оплату по ссылке на почту, в смс или мессенджер

- Поддержка Apple Pay

- Соответствие ФЗ-54

На что обратить внимание:

- Отсутствует поддержка Android Pay, Samsung Pay

- Ограниченный набор CMS

- Если ваш проект работает на самописной CMS, то интегрировать интернет-эквайринг не получиться

Райффазен банк

Один из популярных поставщиков интернет-эквайринга по версии tagline. К особенностям банка можно отнести наличие собственного процессингового центра, наличие готовых шаблонов оформления сервиса оплаты, а также интеграцию по API.

Комиссия: 2,7% за транзакцию

Преимущества:

- Поддержка всех популярных карт: VISA, MasterCard, Мир

- Поддержка 3D-Secure

- Зачисление денежных средств за 1 день

- Быстрый процесс подключения

- Интеграция по API или использование готовых модулей

- Готовые шаблоны оформления страницы оплаты

- Соответствие ФЗ-54

На что обратить внимание:

- Отсутствует поддержка Apple Pay, Android Pay, Samsung Pay

- Чтобы подключить интернет-эквайринг, необходимо чтобы сайт соответствовал условиям банка

Промсвязьбанк

Еще одним поставщиком интернет-эквайринга, который будут рассматривать для подключения, является Промсвязьбанк. К основным преимуществам интернет-эквайринга от Промсвязьбанка можно отнести низкую комиссию за транзакцию (всего 1%), однако это было до санации банка.

Комиссия: от 1% за транзакцию

Преимущества:

- Поддержка всех популярных карт: VISA, MasterCard, Мир

- Поддержка 3D-Secure

- Низкая комиссия за транзакцию (от 1%)

- Зачисление денежных средств на следующий рабочий день

- Соответствие ФЗ-54

На что обратить внимание:

- Отсутствует поддержка Apple Pay, Android Pay, Samsung Pay

- Ограниченный список поддерживаемых CMS

- На официальном сайте отсутствует информация о тарифах

- Если ваш проект работает на самописной CMS, то интегрировать интернет-эквайринг не получиться

Резюме

Подключение интернет-эквайринга для интернет-магазина на 1С-Битрикс позволяет значительно экономить на комиссии за транзакцию. Да, платежные агрегаторы предоставляют гораздо больше возможностей для оплаты, однако большая часть платежей, так или иначе, будет проведена с помощью банковских карт. Поэтому зачем платить больше?

Надеемся, что материал окажется для вас полезным. Успехов вам и вашему бизнесу.

Для настройки платежных систем на вашем сайте вы можете воспользоваться услугами по настройке способов оплаты.

Источник: www.redsign.ru