Финансирование подразумевает обеспечение предприятия нужными финансовыми ресурсами. Все возможные и доступные каналы получения денег называют источниками финансирования. Получив деньги, предприятие, к примеру, может вложить их в модернизацию, строительство, процесс производства.

Инвестиционное финансирование – это инструмент, при помощи которого привлекают дополнительные ресурсы с целью повышения рентабельности (прибыльности) предприятия.

Важно! Финансирование признается инвестированием, когда его целью является извлечение прибыли.

Поиск потенциальных инвесторов и разумный подход к распределению инвестиций играют важную роль при создании, полноценной реализации любого инвестиционного проекта.

Задачи финансирования инвестиций

Финансирование инвестиций решает следующие задачи:

- Обеспечение реализации проектов, на которые выделены деньги.

- Снижение инвестиционных рисков и собственных трат.

Важно! Нерациональный подход к выполнению поставленных задач может привести к неэффективному использованию вложений, затормозить реализацию инвестиционного проекта, а то и вовсе его сорвать.

Состав инвестиционного бюджета предприятия

Инвестиционный бюджет включает две составляющие: траты (на основной, оборотный капитал) и финансирование. Он включает:

Урок №44. Основные источники финансирования бизнеса

- информацию о распределении денежных средств (инвестиций) по определенным периодам;

- график оплаты первых и других трат, направленных на соответствующие инвестиционные цели;

Важно! Размеры инвестиционных трат могут меняться (уменьшаться, увеличиваться). Это можно отслеживать через бюджет.

Классификация источников финансирования инвестиций

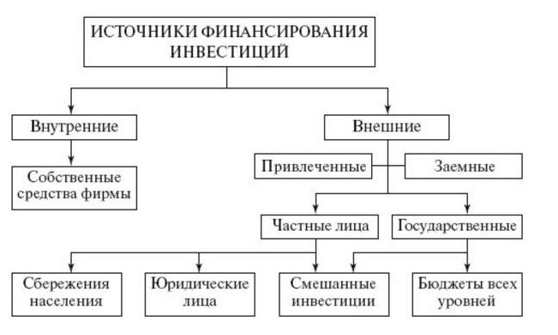

Внешние и внутренние источники

Внешние источники финансирования – это дополнительные привлеченные, заемные ресурсы, которые поступают извне. Их используют, когда ощутим недостаток собственных средств. Ограничений по количеству привлекаемых средств не имеется. Но чем больше образуется кредитных обязательств, тем выше риск банкротства, т. к. финансовая устойчивость предприятия при этом снижается.

Внутренние источники – собственные средства предприятия, которыми оно полностью располагает. Они самые надежные, доступные, бесплатные и поэтому считаются более предпочтительными. Когда они ограничены, предприятию приходится искать и привлекать другие, дополнительные средства, «со стороны».

Важно! Предприятия в своей деятельности могут использовать смешанные источники. Т. е. пользоваться своими резервами и при этом привлекать сторонние.

Разновидности внутренних источников инвестирования

- Чистую прибыль (ЧП). Ее можно оставить «про запас» либо вложить в развитие предприятия.

- Резервные фонды (РЗФ). Формируют с участием первичных вложений. РЗФ используют в качестве запасного варианта, на случай неожиданных, внеплановых трат.

- Оптимизацию затрат, направленную на уменьшение издержек путем прекращения некоторых трат, а также на перераспределение определенных ресурсов с целью экономии.

- Прибыль, полученная от ранее инвестированных средств. Предприятие может вложить ее, чтобы приумножить.

- Амортизационные отчисления. Они относятся на себестоимость выпущенной продукции и спустя какое-то время подлежат возврату инвестору.

Преимущества кредитов как источников финансирования

Кредитование – распространенный способ привлечения новых средств, который позволяет:

Источники финансирования бизнеса. ЕГЭ 2022.

- выбрать нужный вариант кредита, соответствующий потребностям предприятия, в том числе и небольшого, чего не всегда можно сделать, приобретая ценные бумаги;

- получить деньги за короткий срок и практически на любые цели;

- выбрать кредит на выгодных условиях, с пониженными ставками;

- в случае возникновения финансовых проблем договориться с кредитором о послаблениях: о продлении сроков, снижении процента, установлении периода без их оплаты.

Недостатки кредитов как источников финансирования

Кредитование сопряжено с некоторыми трудностями, особенно при оформлении. В их числе:

- Предоставление долгосрочных кредитов на короткий срок до 3 лет, и на условиях, оговаривающих строгие ограничения по загашению.

- Обязательная выплата процентов по полученному кредиту.

- Оформляя кредит, нужно предоставить определенные гарантии возврата кредита, вплоть до залога имущества, если иных способов не имеется.

- Повышение финансовых рисков. Не выполнение условий договора, неуплата могут даже привести к банкротству.

При недостаче денег кредитная организация может затребовать у предприятия акции.

Прямые и косвенные источники

Как внешние, так и внутренние источники могут быть прямыми либо косвенными. В первом случае денежные средства поступают предприятию напрямую. Во втором – опосредованно. Косвенные источники в отличие от прямых способствуют получению денег в будущем, в перспективе.

Источники по форме собственности

В этом случае денежные средства поступают из собственных резервов, а также таких частных источников, как лизинг, кредитование, фрайчайзинг. Получить нужные средства можно также за счет господдержки либо привлечения иностранного капитала.

Источники по продолжительности использования

- Краткосрочными. Их используют сразу, в течение нескольких месяцев до, максимум, 2 лет для решения первоочередных вопросов. Это могут быть, к примеру: кредиты, собственная прибыль либо деньги резервного фонда.

- Среднесрочными. Используются для решения задач в ближайшем будущем: года через 2 и до лет 5. Например, для покрытия амортизационных издержек. Среднесрочными является: госсубсидирование, займ, ЧП.

- Долгосрочными. Предназначены для решения задач, актуальных через 4–5 л. Так, предприятие может выпускать облигации для их продажи сразу на несколько лет, тем самым решая вопрос с предполагаемыми издержками в будущем.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Методы финансирования инвестиционной деятельности

Общеприменяемыми и основными методами признаются:

- Полное самофинансирование (своими силами, за счет своих внутренних средств).

- Акционирование (выпуск, продажа акций на сумму стоимости проекта).

- Заемное финан-ние (за счет различных кредитов).

- Госфинансирование (безмездно либо на возвратной основе, в рамках федеральных программ, гос. внешние заимствования).

- Проектное финан-ние (за счет денежных потоков, генерируемых проектом).

- Венчурное финан-ние (особые инвестиции для наукоемких продуктов, реализации в сфере инноваций).

Целевые облигационные займы (преимущества и недостатки)

Это особый вид долговременных облигаций, которые может выпустить предприятие (устроитель инвестиционного проекта). Облигации размещают на рынке, их покупают кредиторы, а на вырученные средства реализуется проект. Это своего рода эквивалент займа.

Важно! Выпуск данных облигаций носит строго целевой характер.

- упрощенное взаимодействие предприятия-заемщика и кредитора: без представления имущественного обеспечения, объемной финансовой информации, без отчета о реализации проекта;

- не нужен бизнес-план для предоставления в кредитную организацию, достаточно оформить его описание либо технико-экономическое обоснование;

- отсутствие посредников – прямой доступ к денежным средствам инвестора;

- невмешательство кредитора в дела заемщика;

- возможность для предприятия выкупить собственные, ранее проданные облигации на вторичном рынке.

- в силу затратности в части заимствования нет смысла финансировать таким путем все инвестиционные проекты;

- предполагают значительные объемы заимствования.

Позволить выпуск подобных облигаций может лишь крупное предприятие – профессионал, с хорошей кредитной историей.

Оборудование по договору лизинга

Правовые и организационно–экономические особенности лизинга определяет:

- ФЗ РФ № 164 «О финансовой аренде (лизинге)» от 29.10.1998.

- Ст. 665 ГК РФ, о заключении договора лизинга (либо финансовой аренды).

Согласно названым правовым актам оформляется лизинг оборудования. Это значит, что арендодатель, если иное не предусмотрено договором лизинга, обязан:

- Купить в собственность оборудование, выбранное арендатором у конкретного продавца.

- Предоставить его арендатору за определенную плату во временное пользование (владение) для предпринимательских целей.

Виды лизинговых сделок (плюсы и минусы лизинговых операций для лизингополучателя)

На практике применяется:

- Простая сделка, которая включает:

- Заключение договора.

- Поставку объекта лизинга.

- Оплату этой поставки и собственно лизинга.

- Многосторонняя сделка, включающая, помимо оформления договора лизинга:

- Получение кредита на покупку объекта лизинга.

- Оплату и последующую продажу данного объекта.

- Страхование и поставку объекта лизинга адресату.

- Оплату лизинга.

Общая сумма лизинговых платежей оговаривается договором на весь срок его действия. По сравнению с кредитами банка она достаточно высока. Но плюсов лизинга значительно больше. Благодаря ему, можно:

- Приобрести нужное имущество без крупных разовых расходов, без залога.

- Быстро оформить договор на условиях, подходящих даже для средних и малых структур.

- Впоследствии выкупить объект лизинга.

Венчурное финансирование

Это долговременные инвестиции (на срок до 5-7 лет) частного капитала в акционерный капитал небольших, но перспективных компаний либо венчурных предприятий. Деньги вкладывают в развитие, расширение подобных компаний, чтобы извлечь прибыль от прироста стоимости этих вложений.

Важно! Такие инвестиции всегда связаны с высоким риском, т. к. в них изначально заложена большая вероятность (больше 50%) утраты вложенных средств.

Достаточная прибыль от них возможна, но только при высокой отдаче и при удачном вложении.

Заемные и привлеченные инвестиции (основные характеристики)

Заемные средства – это деньги, которые занимают, берут в виде займа у банка, государства, частных и иных лиц. К ним причисляют разного рода кредиты: банковские бюджетные, кредитных организаций, физлиц, юрлиц. Эти средства подлежат обязательному возврату.

Привлеченные инвестиции могут предоставлять на конкретных условиях разные источники, но возвращать их не требуется. Наглядный пример: субсидии и дотации от государства.

Косвенные источники инвестиций

Основными являются три:

- Лизинг – получение имущества (сырья, оборудования) в кредит за определенную помесячную плату. После полной выплаты лизингополучатель вправе оформить предмет лизинга в собственность и использовать его далее для извлечения дохода.

- Франчайзинг (франшиза, коммерческая концессия) – одна сторона (франчайзер) передает другой (франчайзи) право на конкретный вид бизнеса. Франчайзи обретает право безгранично действовать от своего имени, использовать уже применяемую бизнес-модель, а также знак, известный бренд, технологию работы и все остальное, что ранее принадлежало франчайзеру.

- Факторинг – по большей части выкуп специализированной компанией кратковременной дебиторки (A/R), которой обычно не более 180 дн. Став кредитором, компания осуществляет деятельность по извлечению прибыли в собственную пользу.

Позиция независимого инвестора

Внешние инвестиции для предприятия на многих этапах его развития (при реструктурировании) могут иметь решающее значение. Учитывая это, потенциальные инвесторы, оценив все доступные инвестиционные инструменты, коих на сегодня предостаточно, могут сформировать оптимальный и безопасный инвестиционный портфель. Активными кредиторами могут стать даже частники, покупая у предприятий их облигации.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

3. Источники инвестиций.

Источники инвестиций в определенной мере совпадают с источниками финансовых ресурсов предприятия. В то же время их следует отличать друг от друга. Когда источников финансовых ресурсов недостаточно, источников инвестиций может не быть вовсе. Если финансовые ресурсы превышают текущие, то часть их переводится в инвестиции.

Источниками инвестиций являются собственные (прибыль, амортизационные отчисления, денежные средства), заемные (банковские кредиты, бюджетные кредиты, облигационные займы) и привлеченные средства, а также бюджетные инвестиции. Источники инвестиций можно подразделять на внутренние, внешние и смешанные.

Внутренним источником инвестиций является разница между общей суммой денежных средств, имеющихся у предприятия, и разумной величиной, которая должна оставаться в кассе и на расчетном счете. К внутренним источникам инвестиций можно отнести самофинансирование инвестиций, т.е. их финансирование из собственных ресурсов.

Внешние источники — это заемные и часть привлеченных средств. К ним относятся кредитное финансирование, выпуск эмиссионных ценных бумаг, финансовый лизинг, а также государственное финансирование, средства спонсоров и др.

Организация финансирования – одна из важнейших проблем в инвестиционной деятельности. Формирование инвестиционных ресурсов является основным условием осуществления инвестиционного процесса.

Источники финансирования инвестиций – это денежные средства, которые могут быть использованы в качестве инвестиционных ресурсов. От правильного подбора источников финансирования зависит очень многое. Это не только жизнеспособность инвестиционной деятельности, но и распределение конечных доходов от нее, что дает финансовую устойчивость предприятию, осуществляющему инвестиции. Состав и структура источников финансирования инвестиций зависят от действующего в обществе механизма хозяйствования. По способу привлечения по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Различают внешние и внутренние источники финансирования инвестиций на макро– и микроэкономических уровнях. На уровне макроэкономики к внутренним источникам финансирования инвестиций можно отнести:

1) государственное бюджетное финансирование;

2) сбережения населения;

3) накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т. д.

К внешним источникам финансирования относятся:

1) иностранные инвестиции;

2) иностранные кредиты и займы.

На микроэкономическом уровне к внутренним источникам инвестирования относятся собственные средства, формируемые на предприятии для обеспечения его развития. Основу собственных финансовых средств предприятия, формируемых из внутренних источников, составляют капитализируемая часть чистой прибыли, амортизация, инвестиции собственников предприятия.

Инвестиционные ресурсы предприятия, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны собственный и заемный капитал. Сюда можно отнести государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг, и ряд других.

По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала. Инвестиционные ресурсы, формируемые за счет отечественного капитала, отличаются большим разнообразием форм и, как правило, более доступны для предприятий малого и среднего бизнеса.

Формируемые за счет иностранного капитала инвестиционные ресурсы обеспечивают в основном реализацию крупных инвестиционных проектов предприятия, связанных с усовершенствованием техники, реконструкцией.

По титулу собственности инвестиционные ресурсы подразделяются на два основных вида: собственные и заемные.

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся:

1) уставный капитал;

3) амортизационные отчисления;

4) специальные фонды, формируемые за счет прибыли;

5) внутрихозяйственные резервы;

6) средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия с точки зрения способа их привлечения могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций). Суммы, которое предприятие привлекает по этим источникам, возврату не подлежат.

Заемные источники инвестиций характеризуют капитал, привлекаемый предприятием на возвратной основе. Все формы заемного капитала, которые используются предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства и подлежат погашению на определенных заранее условиях (в определенные сроки, с определенными процентами). Субъекты, предоставившие средства на этих условиях, в доходах от инвестиционной деятельности, как правило, не участвуют.

Одна из возможных классификаций основных источников формирования инвестиционных ресурсов предприятия представлена ниже (см. схема 2).

Схема 2 Основные источники формирования инвестиционных ресурсов предприятия

Учитывая свои возможности при выборе источника финансирования инвестиций, а также преимущества и недостатки, предприятие снижает вероятность риска.

Руководство должно более подробно рассматривать основные источники финансирования капитальных вложений с анализом их положительных и отрицательных сторон.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации. Формируется он при первоначальном инвестировании средств.

Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала (взятие нового участника, снижение стоимости акций, внесение дополнительных вкладов и др.) разрешаются только в случаях, предусмотренных действующим законодательством и учредительными документами. В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы.

Инвесторы теряют право на объекты при передаче вкладов в уставный капитал. Таким образом, участник в случае его выхода из состава общества или ликвидации предприятия имеет право только на компенсацию своей доли, оговоренную заранее, в рамках остаточного имущества. Но на возврат объектов, переданных им в виде актива в уставной капитал, он не имеет права.

Отсюда следует, что уставный капитал отражает сумму обязательств предприятия перед инвесторами. Также уставный капитал предприятия гарантирует интересы кредиторов, определяя минимальный размер его имущества. Минимальный уставный капитал открытого акционерного общества для некоторых организационно-правовых форм бизнеса должен составлять не менее тысячекратной суммы минимального размера оплаты труда (МРОТ) на дату его регистрации, а закрытого общества – не менее стократной суммы МРОТ. При учреждении общества распределенные акции должны быть полностью оплачены в течение срока, установленного уставом. Не менее 50% акций следует оплатить в течение первых 3 месяцев с начала регистрации общества, а остальные 50% – в течение года с учетом первых 3 месяцев.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Переоценке подлежат все виды основных средств.

Добавочный капитал также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества). Использование добавочного капитала на цели приобретения запрещается нормативными документами.

Резервный капитал может создаваться на предприятии как в обязательном порядке, так и в том случае, если это предусмотрено в учредительных документах. Создание запасных (резервных) фондов обязательно для акционерных обществ открытого типа и предприятий с иностранным капиталом.

Согласно Федеральному закону от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» величина резервного фонда определяется в уставе общества и не должна быть менее 5% уставного капитала. Путем обязательных ежегодных отчислений от прибыли формируется резервный фонд до достижения им установленного размера. Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия. Она определяется как разница между выручкой от реализации производимой продукции, выполнения работ или оказания услуг и их полной себестоимостью.

Чистая прибыль, направляемая на инвестиционные цели, может либо собираться в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии (например, фонде развития), либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли, что практически не происходит на только что открывшихся предприятиях. Очень часто на предприятиях недостаток финансовых ресурсов пытаются пополнить путем повышения цен на продукцию.

При этом все увеличение прибыли определяется ценовым фактором. Однако, увеличивая цены, предприятие сталкивается с определенными трудностями, объясняемыми ограничением спроса. Они могут привести к проблемам с реализацией продукции, а далее и к спаду производства. Это может поставить на грань банкротства многие предприятия.

Некоторые предприятия, для того чтобы найти необходимые ресурсы для инвестиций, постоянно поднимают цены на свою продукцию, в результате чего их продукция становится намного дороже, чем у более качественных моделей. Эти предприятия оказываются в крайне сложном положении, выйти из которого порой невозможно.

Сбыт продукции становится проблематичным, а судьба предприятия – неопределенной. Правительство, зная, что финансовые ресурсы для производственного развития являются одними из источников вложений капитала в экономику, принимает меры для облегчения их формирования.

Действующее с 1 января 1992 г. освобождение от налога на прибыль существенно помогает расширить возможности предприятия. Это и служит стимулом для повышения инвестиционной активности. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций. Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом).

Однако высвобождение средств для финансирования капиталовложений при отсутствии в большинстве отраслей конкуренции за рынок не оказывает существенного влияния на принятие инвестиционных решений. Растущая инфляция обесценила собственные средства предприятий и фактически изжила этот источник капиталовложений.

Рост стоимости основных фондов предприятий пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Принятие решения о переоценки основных фондов в августе 1992 г. позволило повысить устойчивость собственных накоплений предприятий для приведения их балансовой стоимости в соответствие с ценами и условиями воспроизводства.

При резком увеличении дефицита госбюджета нельзя рассчитывать на решение всех инвестиционных проблем посредством централизованных источников финансирования. При ограниченности бюджетных ресурсов государство будет вынуждено перейти к кредитованию. Ожесточится контроль над использованием льготных кредитов. Для обеспечения гарантий возврата кредита будет введена система залога недвижимости, в частности земли. Государственные вложения предполагается направлять на преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем и др.

В теории практике финансов различают следующие способы финансирования инвестиционных проектов:

1) За счет внутренних источников:

— использование накоплений нераспределенной прибыли,

— продажа, сдача в аренду и другие подобные источники, имеющиеся в распоряжении;

2) За счет внешний источников:

— эмиссия акций различных видов и форм,

— эмиссия облигаций и других долговых ценных бумаг,

— привлечение кредитов и займов,

— централизованные источники финансирования.

Источник: studfile.net

Что подразумевают собой реальные и финансовые инвестиции

Что на самом деле являются реальные и финансовые инвестиции?

Опытный криптоинвестор, сибарит и социопат. В прогнозах опирается на огромный пласт надежной информации.

Последние переходы пользователей на сайт:

- где хранится криптовалюта у пользователя

- кубик вывод денег

- криптовалюты, которые можно майнить

Инвестиции, согласно общепринятому определению, — это целевое использование средств для получения дохода, выраженного в денежном эквиваленте или в процентной части выделенного капитала.

Каждый соучредитель, инвестирующий в компанию, становится инвестором — таким образом он рассчитывает обезопасить собственное существование за счет поступающих отчислений в виде инвестиционной прибыли.

Для раскрытия вопроса, рассмотрим и дадим описание таким понятиям, как «реальные инвестиции» и «финансовые инвестиции» (вложения): в чем разница, где сходства и какие преимущества каждого.

Реальные инвестиции — что подразумевается под этим термином

Реальные инвестиции — это вложение денег в материальные и нематериальные активы, которые тесно связаны с производством и функционированием бизнеса.

Как правило, к объектам материального и нематериального характера относятся:

- накопление основного капитала;

- исследования и работа;

- профессиональное развитие персонала;

- инновационная деятельность;

- создание новых образцов продукции.

Реальные инвестиции требуют немалого стартового капитала, поэтому востребованность таких вложений минимальна, в том числе среди частных лиц. Для ощутимых результатов, реальные инвестиции подразумевают под собой вложения свыше одного миллиона рублей.

При этом реальные инвестиции могут осуществляться на добровольной основе и в обязательном порядке. Другими словами, это инвестиции в объекты, без которых компания не будет функционировать.

Например, инвестиции, связанные с соблюдением экологических требований, безопасностью, соблюдением норм и стандартов.

Финансовые инвестиции — что это такое и в чем особенности

Отметим, что финансовые инвестиции — это вложения денежных ресурсов для получения краткосрочной или долгосрочной прибыли.

Как правило, основными объектами финансовых инвестиций являются:

- фондовая биржа. Порог вхождения минимален, но необходимы специальные знания и понимание принципов работы;

- кредитный (депозитный) рынок. Здесь капитал тратится на покупку государственных облигаций, корпоративных долговых расписок, а также на открытие депозитов в банках;

- рынок электронных денег (Форекс). Объектом инвестирования здесь выступает валюта, которой можно торговать на специальных электронных площадках, играя котировками и курсами обмена.

Главная особенность финансовых инвестиций — доступность каждому желающему. Причем делать это могут даже люди с небольшим капиталом, не обладающие специальными знаниями и опытом.

Для большинства инвесторов финансовые инвестиции — единственный доступный вид вложения, а для новичков — наиболее выгодный.

Характеристика реальных и финансовых инвестиций — сравнение различий и сходств

Реальные и финансовые инвестиции — это два непохожих друг на друга подхода в распоряжении денежным потоком. Соответственно, у них выделяют как связующие стороны, так и противоположности.

Основная взаимосвязь между реальными инвестициями и финансовыми вложениями

Взаимосвязь финансовых и реальных инвестиций непросто проследить. На практике это можно сделать только в процессе самой инвестиционной деятельности.

Не каждый инвестор имеет финансовые возможности напрямую вкладывать средства в расширение или модернизацию производства. В основном это доступно только для крупных компаний и предприятий.

Физические лица часто могут вкладывать свои средства только в такие финансовые инструменты, как: акции, облигации и депозиты.

Реальные и финансовые вложения — их основные отличия

В чем финансовое инвестирование отличается от реального ? Здесь, наверное, проще спросить: чем они похожи друг на друга? Оба вида изначально имеют денежную форму. В процессе инвестиционной деятельности они могут разниться и пребывать в другой форме.

Подытожим — в чем выражаются различия? А вот в чем:

- реальные вложения — это вложения собственных средств непосредственно в производственный процесс и в деятельность компаний. А финансовые вложения — это вложения в различные экономические инструменты;

- фактические вложения не амортизируются. А девальвация национальной валюты может привести к значительному снижению доходности финансовых вложений;

- реальные вложения несут гораздо меньший риск, чем финансовые;

- при реальных инвестициях, в конце концов, прибыль намного больше, чем при финансовых;

- при реальных инвестициях у компании есть возможность развиваться более эффективно, качественно и быстрее. При финансовых вложениях такого эффекта не наблюдается;

- реальные вложения обладают очень низкой ликвидностью, в отличие от финансовых, объекты которых можно продать в любой момент и уйти с рынка.

Источники реальных и финансовых вложений

Как реальные, так и финансовые вложения требуют определенного начального капитала. Где-то больше, а где-то меньше. Все зависит от цели, в которую планируется вложить средства. На практике существует три основных источника средств для инвестиций:

- Личный финансовый капитал.

Реальные и финансовые вложения можно профинансировать из собственного кармана. В реальных инвестициях этот «карман» — наличные деньги компании. А в финансовом отношении — это «карман» самого инвестора.

- Заемные средства.

Часто инвесторы привлекают заемные средства, не имея собственных средств. Как правило, кредиты берутся в банке. При реальных инвестициях получение кредита окупается.

- Собранные денежные средства за счет привлеченных инвестиций

В этом случае средства выводятся государством или третьей стороной: акционерами, акционерами, совладельцами.

Средства привлекаются, как правило, при реальных инвестициях. При финансовых вложениях такое не рекомендуется.

Исходя из вышесказанного, становится понятно, что все перечисленные методы используются только для реальных инвестиций. При финансовом инвестировании желательно использовать собственные денежные средства.

Подведем итоги

В данной статье мы рассмотрели дефиницию двух терминов — финансовых и реальных инвестиций — и разобрали основные особенности, различия и взаимосвязи между ними.

Для лучшего понимания и более глубокого раскрытия темы, рекомендую ознакомиться с предыдущей статьей, в которой подробно описываются виды и типы этих инвестиций — ссылка ТУТ.

Источник: wikidengi.ru