В фундаментальном анализе существует несколько методов определения справедливой цены акции компании: затратный подход, сравнительный анализ и доходный подход на основе дисконтирования денежного потока (DCF).

В данной статье рассмотрим один из методов определения справедливой цены акции исходя из ее балансовой стоимости. Данный подход позволяет сравнить рыночную стоимость компании (капитализацию) со стоимостью имеющихся активов и может дать определенное представление о том переоценены или недооценены акции в данный момент.

Балансовая стоимость

Балансовая стоимость представляет собой стоимость чистых активов компании. Чистые активы рассчитываются как разница между активами (оборотные + внеоборотные) и обязательствами (краткосрочные + долгосрочные).

В статье Что из себя представляет финансовая отчетность компании более подробно рассказывается про бухгалтерскую отчетность компании, где отображается баланс:

Активы (Внеоборотные + Оборотные) = Капитал + Обязательства (Краткосрочные + Долгосрочные).

Исходя из этого можно сделать вывод, что балансовая стоимость — это чистые активы или собственный капитал компании.

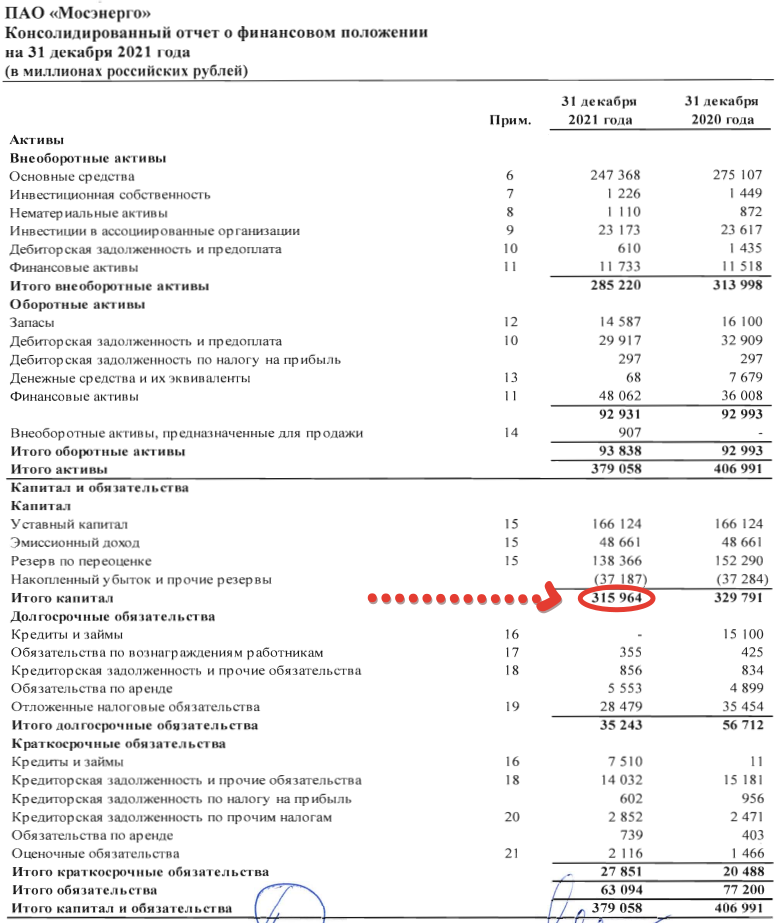

Финансовая отчетность по МСФО за 2021 г. ПАО «Мосэнерго»:

Балансовая стоимость ПАО «Мосэнерго» согласно отчетности составляет 315 964 млн руб.

Зная общее количество акций (39 749 359 700 штук) можно рассчитать стоимость чистых активов приходящуюся на одну акцию:

315 964 000 000 руб. / 39 749 359 700 акций = 7,95 руб./акцию

Стоит учитывать, что в расчете не используются акции, которые выкуплены самой компанией (казначеские и квазиказначейские), их нужно вычитать из общего количества выпущенных акций.

Если у компании помимо обыкновенных акций есть еще и привилегированные, то из балансовой стоимости нужно будет вычесть ликвидационную стоимость привилегированных акций, которая обычно указывается в уставе, и задолженность по дивидендам, если она имеется.

Сравнение балансовой стоимости компании с рыночной

Далее можно сравнить рассчитанную цену акции, исходя из балансовой стоимости активов компании, с текущей рыночной ценой.

Итак, стоимость акции ПАО «Мосэнерго», исходя из стоимости чистых активов на конец 2021 года составляет 7,95 руб., а рыночная цена акции в настоящий момент — 1,72 руб.

Потенциал роста аж 362%! Получается, что мы только что нашли недооцененную акцию и ее тут же надо покупать. Но не все так просто!

Почему рыночная стоимость не равна балансовой?

Во-первых, рыночная цена акции учитывает будущие прибыли/убытки, которые планирует получить компания. Дело в том, что полученная в будущем чистая прибыль или убыток попадет в капитал компании в виде нераспределенной прибыли, и в итоге балансовая стоимость изменится.

Во-вторых, в рыночной стоимости учитываются и активы, которые не отражаются в балансе, например, качество корпоративного управления. И наоборот, нематериальные активы (патенты, товарные знаки, деловая репутация и пр.), которые присутствуют в балансе, трудно поддаются адекватной рыночной оценке и зачастую при определении балансовой стоимости компании вообще не учитываются. Или, как в случае с ПАО «Мосэнерго», инвесторы считают, что рыночная стоимость активов компании, находящихся на балансе, существенно ниже ее балансовой стоимости, что в дальнейшем отразится на снижении стоимости активов и чистой прибыли в виде убытков от обесценения основных средств.

В-третьих, помимо стоимости собственного капитала BV нужно обращать внимание и на его рентабельность (ROE), насколько эффективно компания его использует. Например, ROE (чистая прибыль/капитал) ПАО «Мосэнерго» за 2021 год составил 2 894 / 315 964 * 100% = 0,92% Это довольно низкий показатель, который демонстрирует крайне низкую эффективность использования собственных средств компании, т.к. в таком случае целесообразнее было бы просто продать все активы, а полученные средства положить на банковский депозит с доходностью от 10%. Поэтому чем ниже показатель ROE, тем ниже может быть рыночная цена в сравнении с балансовой.

Также стоит учитывать и специфику отрасли компании. Данный момент более подробно освещен в статье Как анализировать компании перед инвестированием. Например, у компании из сектора электроэнергетики на балансе будут находиться множество дорогостоящих инфраструктурных объектов (земля, здания, ЛЭП), что приводит к значительному увеличению балансовой стоимости. В итоге акции электроэнергетических компаний торгуются значительно ниже своей балансовой стоимости. Также и наоборот, многие высокотехнологичные компании из IT-сектора будут торговаться значительно выше своей балансовой стоимости.

Мультипликатор P/BV (P/B)

Еще одним способом сравнения рыночной цены компании с ее балансовой стоимостью является мультипликатор P/BV, который показывает отношение рыночной капитализации к собственному капиталу.

P — рыночная капитализация, которая рассчитывается как произведение количества акций компании на рыночную стоимость одной акции.

BV или B (book value) — балансовая стоимость компании или собственный капитал, который как было описано выше можно найти в отчетности компании и рассчитать как произведение количества акций компании на балансовую стоимость одной акции.

В итоге получается, что мультипликатор P/BV также показывает соотношение рыночной цены акции и стоимости чистых активов, приходящихся на одну акцию.

По сути данный показатель отражает то, как рынок оценивает 1 рубль собственного капитала компании. Например, P/BV ПАО «Мосэнерго» в данный момент составляет 1,72 / 7,95 = 0,22. Т.е. каждый рубль балансовой стоимости чистых активов компании оценивается рынком в 22 копейки.

Мультипликатор P/BV также используется для сравнения компаний из одной отрасли. Например, если коэффициент меньше среднеотраслевого значения, то предполагается, что компания может быть недооценена рынком. Но нужно всегда учитывать показатель ROE. При ROE ниже среднеотраслевого значения недооценка рынком может быть оправдана. В статье Как сравнивать компании на основе финансовой отчетности более наглядно рассматривается данный момент.

Затратный подход

Затратный подход в фундаментальном анализе основывается на балансовой стоимости компании, который предполагает оценку стоимости компании исходя из рыночной стоимости имущества. Другими словами сколько бы получила компания, если бы прямо сейчас продала все свои активы, находящиеся на балансе.

Чтобы примерно оценить рыночную стоимость активов исходя из балансовой стоимости, активы корректируется на рассчитанные коэффициенты, которые предполагают какая доля актива может быть возвращена в денежной форме при реализации. Корректирующие коэффициенты могут быть разными для разных компаний и отраслей.

Статья актива

Коэффициент

Обоснование

Коэффициент отражает стоимость замещения этого актива новым в текущих рыночных условиях. Значение коэффициента рассчитано на основании индекса цен промышленного производства и приросте цен строительной продукции. Выбраны именно эти показатели, так как здания и сооружения могут оцениваться значительно выше текущей стоимости, а машины и оборудование (особенно специфические) могут быть оценены ниже ликвидационной стоимости из-за недостаточной ликвидности данных активов.

Коэффициент отражает долю дебиторской задолженности за вычетом просроченной в общем объеме дебиторской задолженности по организациям Российской Федерации. Данный показатель модифицирован в меньшую сторону из-за снижения экономической стабильности предприятий.

Выданные займы можно рассматривать как разновидность долгосрочной дебиторской задолженности.

Отложенные налоговые активы

Отложенные налоговые активы можно рассматривать как обособленный, специфический вид долгосрочной дебиторской задолженности.

Инвестиции в зависимые общества

Инвестируя в зависимые общества, компания планирует извлечение прибыли в будущем, поэтому данный показатель рассчитывается с понижающим значением в текущем периоде.

Запасы (сырье, материалы, затраты в незавершенном производстве)

Одними из наименее ликвидных среди оборотных активов считаются запасы, так как при ликвидации не все из них могут быть реализованы по рыночной стоимости, а многие специфические виды и вовсе могут утратить свою стоимость.

Так как срок полезного использования НМА колеблется от 2 до 20 лет, а исследования, разработки и прочие нематериальные активы имеют свойство морально устаревать, коэффициент снижен на 20% от базового значения, что отражает снижение ликвидационной стоимости на данные активы.

Коэффициент занижен на 50% от базового, так как по этой строке могут быть отражены активы, стоимость которых несущественна, или данные активы не обладают достаточным уровнем ликвидности, чтобы вернуть полную оценочную стоимость при продаже.

Поскольку гудвилл представляет из себя добавочный элемент к балансовой стоимости компании, опосредуемый ее деловой репутацией и узнаваемостью, он не имеет ликвидационной стоимости.

После корректировки статей активов суммируем полученную сумму и вычитаем все обязательства компании для определения Чистых активов компании или Ликвидационной стоимости.

Данный метод оценки может использоваться, например, для оценки компании при продаже или при банкротстве.

Итоги

- Одним из методов фундаментального анализа для расчета справедливой цены акции является определение цены акции, исходя из балансовой стоимости активов.

- Балансовую стоимость компании можно найти в финансовой отчетности в строке Капитал.

- Рыночная стоимость компании может отличаться от балансовой и зависит от многих факторов среди которых: оценка будущих прибылей или убытков, отличие рыночной стоимость активов от балансовой, эффективность использования капитала (ROE), специфики бизнеса.

- Для сравнения рыночной цены и балансовой используется мультипликатор P/BV. Данный коэффициент совместно с ROE применяется для сравнения компаний из одной отрасли.

- Для определения ликвидационной стоимости компании используется Затратный подход, который предполагает примерную рыночную оценку стоимости активов, находящихся на балансе.

- Не стоит принимать решение об инвестициях в компанию исключительно на основе затратного подхода или мультипликатора P/BV. Для составления полной картины о компании желательно использовать данный метод в сочетании с другими подходами и мультипликаторами.

Ростислав Киндратышин

публикуется с: 17.07.2020

Источник: conomy.ru

Затратный подход в оценке бизнеса. Метод чистых активов. Метод ликвидационной стоимости. Выбор методов. Этапы реализации в рамках каждого метода

При затратном (имущественном) подходе к оценке бизнеса оценщик рассматривает стоимость предприятия с учетом понесенных издержек.

Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Базовой формулой в затратном имущественном подходе является:

Собственный капитал = Активы — Обязательства

Преимущества затратного подхода:

– При оценке новых объектов затратный подход является наиболее надежным.

– Данный подход является целесообразным или единственно возможным в следующих случаях:

– технико-экономический анализ стоимости нового строительства;

– обоснование необходимости обновления действующего объекта;

– оценка зданий специального назначения;

– при оценке объектов в «пассивных» секторах рынка;

– анализ эффективности использования земли;

– решение задач страхования объекта;

– решение задач налогообложения;

– при согласовании стоимостей объекта недвижимости, полученных другими методами.

Недостатки затратного подхода:

– 1. Затраты не всегда эквивалентны рыночной стоимости.

– 2. Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда.

– 3. Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же объекта, т. к. в процессе оценки из стоимости строительства вычитается накопленный износ.

– 4. Проблематичность расчета стоимости воспроизводства старых строений.

– 5. Сложность определения величины накопленного износа старых строений и сооружений.

– 6. Отдельная оценка земельного участка от строений.

– 7. Проблематичность оценки земельных участков в России.

Оценка бизнеса с применением методов затратного подхода осуществляется исходя из величины тех активов и обязательств, которые приобрело предприятие за период своего функционирования на основе принципа замещения. Актив не должен стоить больше затрат на замещение его основных частей.

Данный подход представлен двумя основными методами:

методом чистых активов;

методом ликвидационной стоимости.

Расчет методом чистых активов включает несколько этапов:

1) определяется обоснованная рыночная стоимость недвижимого имущества предприятия;

2) оценивается рыночная стоимость машин и оборудования;

3) рассчитывается стоимость нематериальных активов;

4) оценивается рыночная стоимость финансовых вложений (как срочных, так и краткосрочных);

5) товарно-материальные запасы переводятся в текущую стоимость;

6) оцениваются расходы будущих периодов;

7) оценивается дебиторская задолженность;

8) обязательства предприятия переводятся в текущую стоимость;

9) определяется стоимость собственного капитала путем вычитания обоснованной рыночной стоимости суммы активов текущей стоимости обязательств.

Метод чистых активов применяется в случае, если у оценщика имеется обоснованная уверенность относительно функционирования предприятия в будущем, т.е.:

· Оцениваемое предприятие обладает значительными материальными активами.

· У оцениваемого предприятия отсутствуют ретроспективные данные о прибыли или нет возможности прогнозировать будущую прибыль.

· Оценивается новое предприятие или незавершенное строительство.

· Оцениваемое предприятие сильно зависит от контрактов или не имеет постоянной клиентуры.

· Оценивается холдинговая или инвестиционная компания, которая не получает прибыли за счет собственного производства.

В отношении метода чистых активов применяются все общие правила оценки бизнеса, установленные для методов затратного подхода.

Информационной базой метода чистых активов является бухгалтерский баланс предприятия. Оценщик проводит анализ и корректировку всех статей ежеквартального баланса на последнюю отчетную дату для определения рыночной стоимости имеющихся активов.

Чистые активы — это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Проведение оценки с помощью методики чистых активов основывается на анализе финансовой отчетности. Основные документы финансовой отчетности, анализируемые в процессе оценки: бухгалтерский баланс; отчет о финансовых результатах; отчет о движении денежных средств; приложения к ним и расшифровки. Предварительно оценщик проводит инфляционную корректировку, цель которой — приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта. Отличительной особенностью затратного подхода при оценке стоимости предприятия является то, что для целей оценки активы предприятия разбивают на группы, оценивают каждую часть, затем суммируют полученные стоимости.

Стоимость предприятия = Рыночная стоимость активов — долговые обязательства.

Преимущества и недостатки метода чистых активов

Преимущества: 1) метод основан на достоверной информации о реальных активах, которые находятся в собственности предприятия, что устраняет абстрактность, присущую другим методам оценки. 2) В условиях формирования рынка недвижимости данный метод имеет самую полную информационную базу, а также использует традиционные для российской экономики затратные методы оценки.

Недостатки: 1) Метод чистых активов не учитывает эффективность работы предприятия и перспективы его развития. 2) Метод не учитывает рыночную ситуацию соотношения спроса и предложения на аналогичные предприятия.

Метод ликвидационной стоимости.

Расчет ликвидационной стоимости предприятия включает несколько основных этапов: 1. определяется последний балансовый отчет. 2. Разрабатывается календарный график ликвидации активов, так как продажа различных видов активов предприятия (недвижимого имущества, машин и оборудования, товарно-материальных запасов) требует различных временных периодов.

3. Определяется валовая выручка от ликвидации активов.4. Оценочная стоимость активов уменьшается на величину прямых затрат. К прямым затратам, связанным с ликвидацией предприятия, относятся комиссионные оценочным и юридическим фирмам, налоги и сборы, которые платятся при продаже.

С учетом календарного графика ликвидации активов, скорректированные стоимости оцениваемых активов дисконтируются на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск. 5. Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства, сохранение оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы предприятия вплоть до завершения его ликвидации.

Срок дисконтирования соответствующих затрат определяется по календарному графику продажи активов предприятия. 6. Прибавляется (или вычитается) операционная прибыль (убытки) ликвидационного периода. 7. Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по обязательным платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами. Таким образом, ликвидационная стоимость предприятия рассчитывается путем вычитания из скорректированной стоимости всех активов баланса суммы текущих затрат, связанных с ликвидацией предприятия, а также величины всех обязательств.

Ликвидационная стоимость представляет собой денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и раздельной распродажи его активов.

Процедура оценки ликвидационной стоимости предприятия:

· Разработка календарного графика ликвидации активов предприятия;

· Расчет текущей стоимости активов предприятия;

· Определение величины долговых обязательств предприятия;

· Расчет ликвидационной стоимости предприятия.

Расчет ликвидационной стоимости производиться на основании следующей формулы: V = Vактивов+CF-Cost-Q, где Vактивов — текущая стоимости активов предприятия, CF прибыль (убытки) ликвидационного периода, Cost — стоимость затрат на ликвидацию, Q — стоимость долговых обязательств предприятия.

Оценка ликвидационной стоимости проводится в следующих случаях:

Метод ликвидационной стоимости применяется в случае, если у оценщика имеютсяобоснованные сомнения относительно продолжения функционирования предприятия в будущем. При определении ликвидационной стоимости активов оценщик определяет стоимость активов с учетом ограниченного срока экспозиции при их продаже за вычетом затрат, связанных с ликвидацией предприятия. Обязательства принимаются к расчету по рыночной стоимости.

При определении ликвидационной стоимости бизнеса стоимость деловой репутации и нематериальных активов, связанных с получением доходов в будущем, обесценивается и принимается равной нулю.

В отношении прочих процедур метода ликвидационной стоимости применяются общие правила оценки бизнеса, установленные для затратного подхода.

Чистая выручка, получаемая после ликвидации активов предприятия и выплат его задолженности, приводится к текущей стоимости.

Источник: megaobuchalka.ru

Фундаментальный и технический анализ: что выбрать инвестору

Начинающие инвесторы и трейдеры не всегда знают, как анализировать активы и надо ли вообще это делать. Как у технического, так и у фундаментального анализа много приверженцев и каждый отстаивает свою точку зрения. Чтобы не действовать вслепую, эксперт сервиса Бробанк разобрался, в чем разница между этими двумя типами анализов и кому какой подойдет лучше.

21.09.21 8386 0 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Фундаментальный анализ

Фундаментальный анализ – это метод оценки компании по ее экономическим показателям. Он включает проработку факторов, которые влияют на стоимость бизнеса, структуру компании, принципы управления, сферу и другие данные.

Фундаментальный анализ еще называют «стоимостным инвестированием». Гораздо чаще его применяют при исследовании акций и облигаций. Именно такой тип прогноза чаще всего лежит в основе стратегии «купи и держи», которого придерживаются долгосрочные инвесторы.

Главная цель фундаментального анализа – разобраться, справедлива ли текущая стоимость автивов или нет. С помощью исследования инвесторы ищут компании, которые вырастут в цене или будут платить высокие дивиденды. Последователи фундаментального анализа оперируют понятиями переоцененные или недооцененные активы, также это могут называть «справедливой стоимостью».

Ключевые базисы

- Фундаментальный анализ используют для поиска подходящих активов для долгосрочного вложения.

- С помощью фундаментального анализа находят компании, акции которых недооценены или переоценены в текущий момент, чтобы на основе этих данных строить инвестиционную стратегию.

- Если акция недооценена, инвесторы берут ее в портфель в ожидании дальнейшего роста ее цены и получения прибыли.

Для фундаментального анализа используют общедоступную информацию, которую компания предоставляет в ежегодной финансовой и бухгалтерской отчетности. Найти данные можно на официальном сайте эмитента актива или в документах, которые предоставляют для инвесторов на фондовой бирже.

Методы

Опытные инвесторы проводят фундаментальный анализ по своим наработанным схемам, но выделяют 5 классических методов, которые подходят всем:

- Сравнение. Инвестор сравнивает эмитента ценной бумаги с эталонной компанией в отрасли. При этом важно учесть, чтобы у эталона была справедливая оценка активов. Метод подходит для подсчета мультипликаторов, которые впоследствии будут сравниваться.

- Сезонность. Стоимость акций компаний зависит от производственного цикла, погодных условий, политических изменений. Чаще всего в конце отчетного года и начале следующего финансовые показатели в потребительском секторе улучшаются. Компании закрывают год, проводят расчеты с поставщиками, увеличивают прибыль. Это надо учитывать при проведении оценки.

- Дедукция и индукция. Дедуктивный метод основан на следовании от общего к частному. Инвестор переносит тенденции всей отрасли на анализируемую компанию. К примеру, в основу можно заложить идею, что ориентация на «чистую энергетику» приведет к уменьшению спроса на нефть и газ. Индуктивный метод основан на прошлых данных. При анализе инвестор берет отдельные факты и выявляет зависимости. Например, в отрасли нормальным уровнем P/E считается 20, поэтому при оценке компании этот показатель будет ориентиром.

- Корреляция. Выявление зависимости между активами в портфеле, то есть влияние изменения цены в одном секторе экономики на акции и облигации в другом. Для качественной диверсификации портфеля инвесторы собирают активы таких компаний, падение и рост цен на которые никак не связаны между собой.

- Обобщение и группировка. Инвестор составляет таблицы с показателями по разным компаниям и сопоставляет их по сравнимым показателям. Например, по бухгалтерскому балансу.

При фундаментальном анализе могут применять и множество других методов. В большинстве случаев инвестор отбирает 3-4 подходящих ему, создает собственную систему и устанавливает показатели, на которые будет ориентироваться при исследовании.

Этапы

- анализ экономической ситуации в мире;

- анализ выбранной отрасли экономики внутри страны и в мире;

- исследование отдельной компании;

- анализ стоимости активов компании.

- экономические новости;

- ключевые ставки Центробанков;

- валютные интервенции в стране – действия Центробанка с национальной и инвалютой для балансировки курса;

- макроэкономические показатели – ВВП, инфляцию, безработицу;

- финансовые и бухгалтерские отчеты компании.

Также при фундаментальном анализе опираются на данные экономического и инвестиционного календаря. Брокеры публикуют такую информацию в личном кабинете и на официальных сайтах.

Но даже самый качественный фундаментальный анализ не способен уберечь инвесторов от форс-мажора. На котировки влияют военные конфликты, техногенные и природные катастрофы, а также политическая нестабильность.

Количественный и качественный фундаментальный анализ

- Количественные – те, которые можно измерить цифрами. Выручка, активы, рентабельность, капитализация, прибыль и многие другие.

- Качественные – те, которые не поддаются количественному измерению, но также влияют на успешность бизнеса. Структура управления, репутация, узнаваемость бренда, патенты, стратегия развития, положение на рынке.

Чаще всего инвесторы при проведении фундаментального анализа рассматривают количественные и качественные параметры в сочетании.

Преимущества и недостатки

У фундаментального анализа несколько преимуществ, но есть и недостатки:

| Преимущества | Недостатки |

| Полученные прогнозы носят долгосрочный характер | Отнимает много времени. Требуется изучать большие массивы информации. Полученные результаты могут быть противоречивыми |

| Позволяет отобрать перспективные компании и выявить аутсайдеров, от акций которых пора избавляться, если они есть в портфеле | Субъективность. Не всем инвесторам удается абстрагироваться и проводить независимый анализ. Иногда личные ожидания накладывают отпечаток на проводимое исследование |

| После фундаментального анализа инвестор видит, какие акции способны принести максимальную прибыль в будущем | Сложность в определении справедливой цены. Бывает так, что анализ проходит в период коррекции рынка, и тогда нет полной уверенности, что полученные данные объективны |

| Позволяет проводить анализ не только конкретной компании, а найти перспективы в целой отрасли экономики, выявить общие тенденции и опасности | Подходы отличаются для разных секторов бизнеса, поэтому без опыта можно пропустить перспективные компании или не выявить те, которые в скором времени начнут падать |

Еще один серьезный недостаток фундаментального анализа – нет наглядности. Все полученные результаты сложно оценить одним взглядом.

Даже ярые приверженцы фундаментального анализа, такие как Уоррен Баффет делают ошибки. Не все вложения известного инвестора-миллионера были успешными. Поэтому нельзя говорить о том, что фундаментальный анализ – гарантия прибыли.

Фундаментальный анализ не способен учесть все факторы заранее, особенно те, которые невозможно спрогнозировать. Основная критика этого способа исследования компаний сводится к тому, что инвестор использует информацию, которая известна всем, поэтому это не дает никакого конкурентного преимущества. Кроме того, эмитенты могут приукрасить свои показатели в отчетности, что случается нередко.

Фундаментальный анализ не подходит для трейдеров или прогноза стоимости актива в краткосрочном периоде.

Технический анализ

Технический анализ не оценивает компании или акции. Он направлен на отслеживание колебания цены и объема торгов для прогноза наиболее удачного момента для покупки или продажи актива. Этот тип анализа больше подходит для трейдеров, чем долгосрочных инвесторов. Если начинающий инвестор с консервативным риск-профилем попытается использовать теханализ, это может привести его к полной потере капитала и нервному потрясению.

Ключевые базисы

- Технический анализ отслеживает статистические показатели, такие как движение цены и объем сделок.

- Последователи теханализа считают, что торговая активность в прошлом и история изменения стоимости – важные индикаторы для прогноза и движения котировок в будущем.

- Движение цен на активы только кажется случайным, на самом деле они находятся под влиянием трендов и паттернов, которые повторяются с определенной периодичностью.

Родоначальником современного технического анализа стала теория Чарльза Доу, а развил и систематизировал понятия Джон Мерфи.

Основа теханализа

- цена учитывает все;

- цены движутся по трендам;

- история динамики цен всегда повторяется.

Эти три закона считаются незыблемыми у трейдеров. Но чаще всего они на них не останавливаются, а используют специальные индикаторы и осцилляторы.

- сложными графическими фигурами;

- графическими паттернами;

- дивергенцией и конвергенцией;

- линиями тренда;

- уровнями сопротивления и поддержки;

- зонами перекупленности и перепроданности.

Основываясь на этих данных, трейдер принимает решение, в какую позицию встать – лонг или шорт.

Виды графиков для теханализа

- Линейные. По горизонтали указаны периоды, по вертикали – цены. Это наиболее простой и наглядный тип графика.

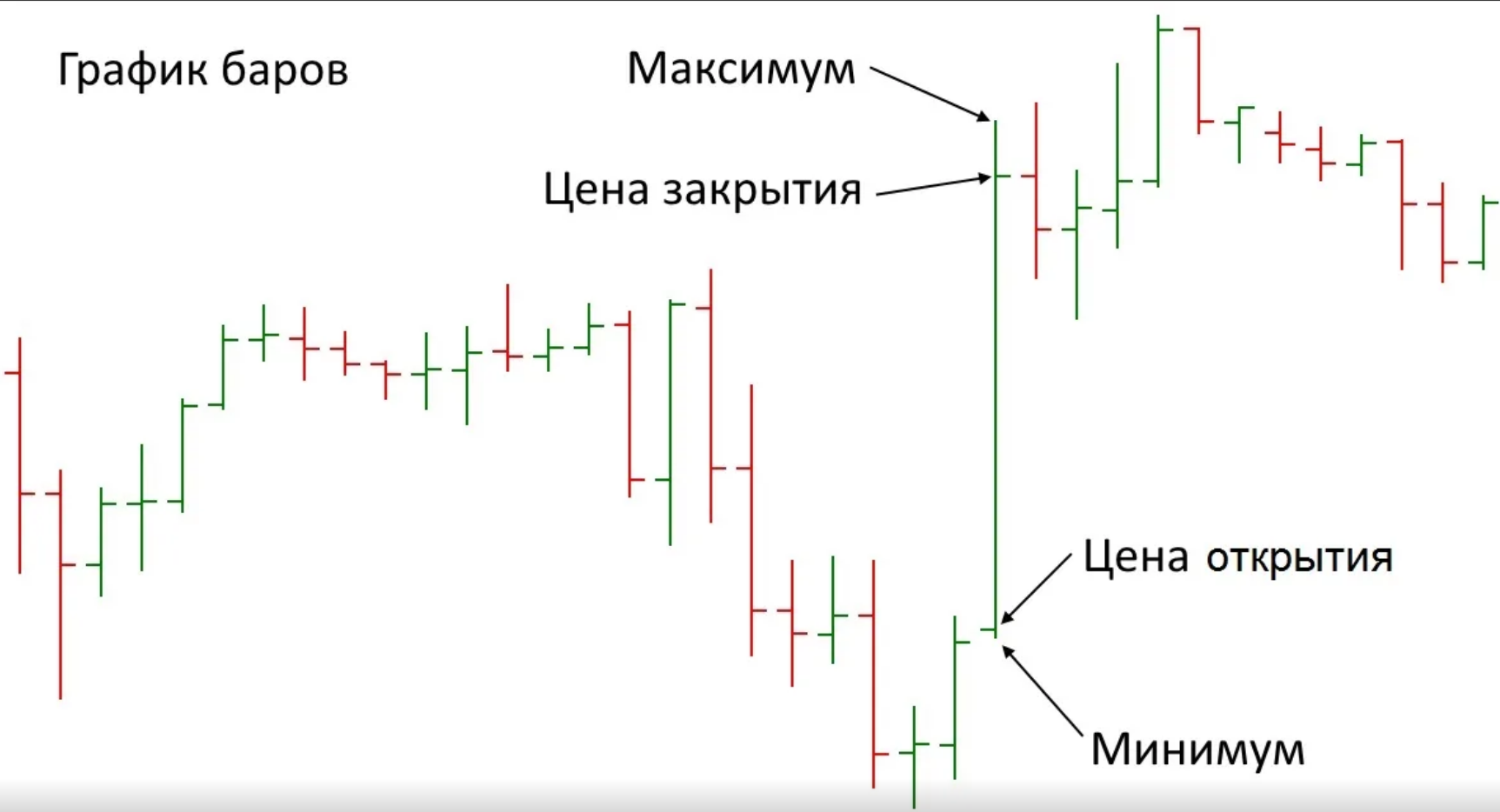

Бары. Интервал времени представлен вертикальной чертой, у которой нижняя граница – это минимальная цена актива, а верхняя – максимальная. Горизонтальная черта, которая перечеркивает бар – цена открытия и закрытия. Бары не соединены между собой, а соответствуют выбранному периоду времени.

Красный цвет у бара, если цена закрытия была ниже цены открытия – актив подешевел. Зеленый – если актив подорожал. По горизонтали указаны периоды, по вертикали – цены.

В сочетании с торговой стратегией осцилляторы и индикаторы увеличивают шансы трейдеров получить прибыль.

Индикаторы и осцилляторы – это математические показатели, которые отражают цену и объём сделок. Их используют для прогноза тенденций и направления движения цены. Трейдеры используют такие показатели технического анализа для поиска точек входа и выхода, то есть принимают решение о покупке или продаже актива.

Индикаторы показывают трейдеру график развития тенденции – ее начало, окончание и разворот. Наиболее легкий способ применения индикатора – среднее скользящее значение. Им, к примеру, может стать средняя скользящая цена закрытия в текущем месяце. Если текущее среднее скользящее значение ниже вчерашнего, значит на рынке понижающаяся тенденция.

Осцилляторы показывают колебания на рынке с неявно выраженной тенденцией. Они позволяют трейдерам определить перекупленные или перепроданные активы. Обычно трейдер отслеживает дивергенцию – это расхождение между осциллятором и ценовым графиком.

В качестве альтернативного метода теханализа используют свечной анализ. Но он считается слишком субъективными, по сравнению с математическими показателями.

Преимущества и недостатки

У технического анализа есть как преимущества, так и недостатки:

| Преимущества | Недостатки |

| Наглядность. Все тенденции по активу видны сразу | Из графика непонятны причины колебаний. Неопытные трейдеры могут неправильно истолковать сигналы и провести поспешные сделки |

| Использовать теханализ можно одинаково легко как на фондовом, так и на товарном или валютном рынке | Субъективность. Два разных аналитика могут прийти к разным выводам при анализе одного и того же графика |

| Можно использовать для сделок на любой срок, как на пару секунд, так и на несколько лет | Статистическая погрешность, на которой основаны все прошлые данные, из-за которой могут возникнуть весомые убытки от проведенных сделок |

| Более просто обучение теории. Весь анализ основан на графиках, которые легче анализировать, чем бухгалтерские или экономические показатели в фундаментальном анализе | Анализ основан только на прошлых данных, а прогнозировать аналитики пытаются будущие тренды, поэтому вероятность ошибки достаточно высока |

Технический анализ дисциплинирует трейдеров. Они не проводит сделки без сигналов, которые возникают на основе анализа цены актива при установлении заданных параметров спроса и предложения.

В мире инвестиций немало историй о том, как с помощью технического анализа никому неизвестные трейдеры нажили целое состояние. Но если углубиться в эти историй, их герои после громкого успеха уходили в долгосрочное инвестирование, а если продолжали спекулировать, в итоге оставались ни с чем. Об этом в частности написана книга «Воспоминания биржевого спекулянта» о Джесси Ливерморе, которые несколько раз зарабатывал на бирже миллионы, а потом оставался ни с чем .

Технический анализ нередко подвергают критике и называют «самосбывающимся пророчеством». Считается, что слишком большое количество трейдеров следят за сигналами и видят одинаковую картину развития события, поэтому предпринимают одинаковые действия, чем вызывают исполнение прогноза.

Сходства и отличия двух типов анализа в виде таблицы

| Параметр сравнения | Фундаментальный анализ | Технический анализ |

| Уровень сложности | Провести фундаментальный анализ без специальных знаний сложно | Технический анализ проще фундаментального, но без опыта ни один начинающий трейдер не сможет правильно интерпретировать графики |

| Вид актива и типы рынка | Используют для фондового рынка. Анализа акций и облигаций | Подходит для разных активов и всех типов рынка |

| Срок | Долгосрочные сделки | Обычно применяют для краткосрочных сделок. Но могут использовать и для поиска точки входа и выхода по средне- и долгосрочным инвестициям |

| Доходность | Рост портфеля происходит вместе с ростом рынка | При правильном входе и выходе некоторым трейдерам удается получить сотни процентов, но можно и так же быстро все потерять |

| Затраты времени | В основном только на начальном этапе при отборе компаний | Постоянное вовлечение в процесс торговли |

| Принятие решений | Решения основаны на глубоком анализе и прогнозных показателях | Решения основаны на тенденциях рынка и стоимости активов |

| Основа анализа | Прошлые, текущие показатели деятельности, а также будущие прогнозы | Только данные, накопленные в прошлом |

| Количество сделок | Небольшое количество сделок, в основном пару раз в месяц или в неделю | Очень много сделок в течение дня |

| Кому подходит | Тем, у кого много времени до достижения поставленной финансовой цели и настрой на долгосрочное инвестирование | Людям с определенным складом характера, которые умеют принимать решения без эмоций, только под руководством рассудка и технических сигналов |

Оба типа анализа перестают работать, когда наступает непредвиденное событие. Обычно это какой-то форс-мажор, который инвесторы и трейдеры называют – «черным лебедем».

Совмещение двух типов анализа

Принято считать, что технический анализ используют для быстрых сделок, а фундаментальный – для долгосрочных. Поэтому инвесторы с длинным горизонтом планирования могут игнорировать теханализ. Если сравнить оба типа анализа, фундаментальный ориентирован в будущее, а технический основан исключительно на прошлом.

Широкое распространение теханализа в последние годы связано с развитием техники и технологий. Многие начинающие трейдеры уверены, что смогут обыграть рынок с помощью «специальных алгоритмов» и в итоге теряют весь капитал

Опытные управляющие компании умело сочетают два вида анализа. Также поступают и опытные инвесторы. Начинающим участникам фондового рынка можно осваивать оба типа прогнозов, но на небольших портфелях. Как правило, на отработку новой стратегии или полученных знаний, рекомендуют направлять сумму, которую не жалко потерять.

Спорить об эффективности одного или другого типа анализа можно долго. Но чаще всего стороны сходятся в одном – технический анализ показывает лучшую прибыль в краткосрочном периоде, а фундаментальный – на сроке от 5-10 лет.

Источник: brobank.ru