Налог на профессиональный доход существует с 2019 года, но компании еще не знают, как работать с самозанятыми: какие договоры заключать, как оплачивать работу, как доказывать ФНС, что это не штатные работники, чтобы не платить за них налоги и взносы.

Ответим на популярные вопросы и расскажем, почему бизнесу выгодно работать с самозанятыми.

Из этой статьи вы узнаете:

- Чем отличается работа с самозанятыми

- Почему нельзя перевести сотрудников на самозанятость

- Какой договор заключить

- Как платить самозанятым

- Как рассчитать компенсацию за налог

- Что проверить перед сделкой

- Что запомнить

Чем отличается работа с самозанятыми

Самозанятые — это плательщики налога на профессиональный доход. Ими могут быть как ИП, так и физические лица. Разберемся, чем для заказчика отличается работа с самозанятыми от работы с фрилансерами, физлицами и ИП на других налоговых режимах.

Отличие от работы с фрилансерами без оформления

Зачастую юрлица и предприниматели работают с фрилансерами незаконно: с ними не выгодно оформлять ГПХ и платить отчисления, поэтому приходится искать способ перечислить деньги «в конверте» — как правило, на электронный кошелек. Это рискованно и неудобно, хоть и экономно.

Как бизнесу работать с самозанятыми //Своя работа

Работа с самозанятыми официальная и требует минимум формальностей. Платить можно наличным и безналичным способом, а чек из приложения «Мой налог» от самозанятого станет подтверждением расходов компании. Его примет и ваш бухгалтер, и налоговики — это разъясняет министерство финансов в своем письме от 26 марта 2020 г. № 03-11-11/24008.

Отличие от трудоустройства работников

При заключении трудового договора работодатель должен платить страховые взносы и НДФЛ за сотрудника, предоставляя ему полный соцпакет с выплатами больничных и отпускных.

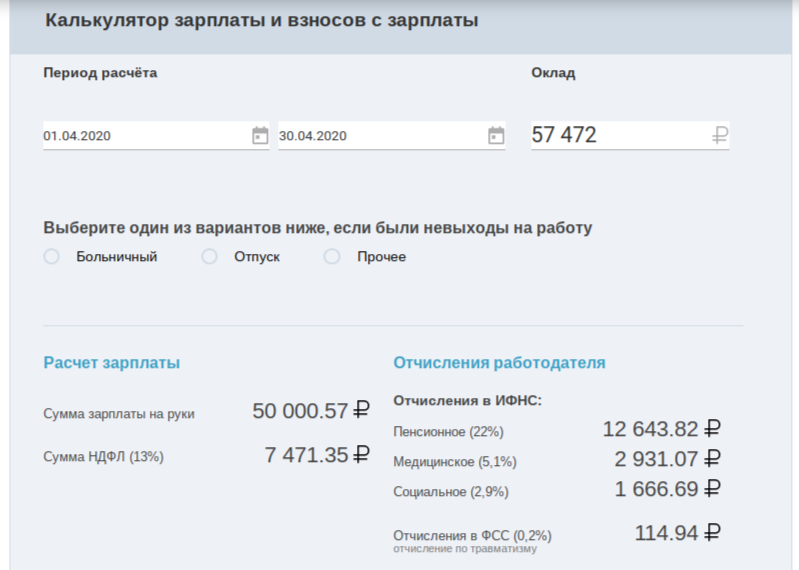

Онлайн-расчет показывает, что сотрудник с зарплатой в 50 000 рублей обходится работодателю в 74 827,87 рублей

Самозанятый освобождает заказчика от этих расходов. С ним работают, как правило, сдельно: сколько он окажет услуг фактически, столько вы ему и оплатите. Никаких дополнительных соцгарантий и выплат вы ему не должны.

Отличие от сделок с частным лицом по договору

По сравнению с обычными физлицами, самозанятые позволяют заказчику экономить на оплате труда почти в 1,5 раза.

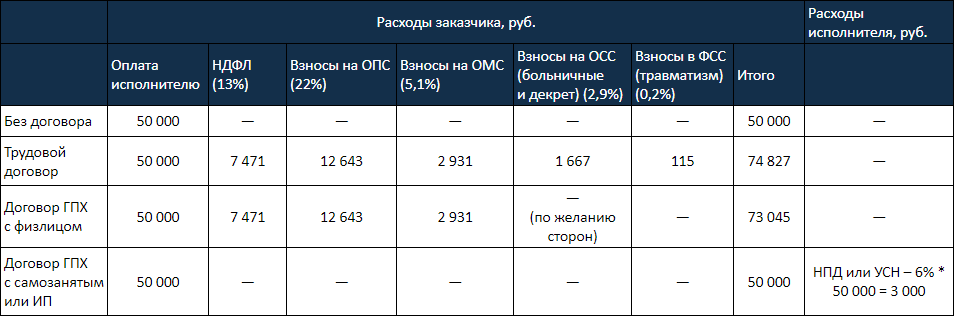

Исполнителю без статуса самозанятого по гражданско-правовому договору нужно оплатить не только его услуги и работы, но и страховые взносы, а также перевести за него НДФЛ (13%). В отличие от трудового договора, по договору ГПХ нужно оплатить только обязательные взносы на пенсионное (22%) и медицинское страхование (5,1%), отчисления в ФСС не обязательные, а добровольные, взносов на соцстрахование совсем нет.

Все это увеличивает затраты компании-заказчика почти вполовину: при сделке по договору ГПХ, когда работник получает на руки 50 000 рублей, заказчик потратит около 73 045 рублей.

Если договор ГПХ оформить с самозанятыми, то это обойдется дешевле: ни им, ни вам за них не нужно платить НДФЛ и страховые взносы. Вы платите ровно 50 000 рублей и ничего сверх этого. Налог платит за себя самозанятый.

Самозанятого может не устроить такой вариант: самостоятельно заплатив налог с дохода, он получит меньше. Предложите увеличить сумму сделки, чтобы компенсировать налог, большинство исполнителей с радостью согласятся на такие условия и станут самозанятыми. Для вас это все равно будет выгоднее, чем платить за него НДФЛ и страховые взносы.

Отличие от сотрудничества с ИП

Если компания раньше работала с ИП на спецрежимах, то никакой разницы при его переходе на самозанятость не будет. Предприниматель просто выбирает себе новый налоговый режим — налог на профессиональный доход, а статус не меняется. Заказчик не отвечает за его страховые взносы и налоги, ИП сам решает эти вопросы.

Отличия будут, если ранее ИП применял общую систему налогообложения (ОСНО) и уплачивал НДС: самозанятые не платят его.

Если ранее исполнитель был на упрощенке (УСН), вмененке (ЕНВД), патенте (ПСН) или сельхозналоге (ЕСХН), то для клиента ничего не поменяется кроме того, что станет нужно обязательно получать чек от самозанятого после каждого платежа.

Самозанятый ИП все так же имеет право использовать имеющийся расчетный счет и получать платежи от клиентов по реквизитам. Так привычнее всем.

Расходы компании-заказчика и исполнителя при выполнении работы на 50 000 рублей

Приобретение статуса самозанятого имеет ряд положительных для налогоплательщика моментов:

• отсутствие налоговой отчетности;

• максимальная простота регистрации, учета дохода и уплаты налога, благодаря бесконтактному налоговому администрированию;

• пониженные ставки налогообложения и возможность получить вычеты;

• освобождение налогоплательщика от уплаты страховых взносов в ПФР, ФОМС и ФСС;

• легальный статус, позволяющий расширить клиентскую базу, поскольку применение статуса выгодно не только для самого налогоплательщика, но и для его контрагентов;

• правовая защищенность в спорах с контрагентами.

Но есть и минусы, среди которых:

• ограничение дохода в год: не более 2,4 млн рублей;

• запрет на применение в некоторых видах деятельности;

• неопределенность с перспективами законодательного регулирования данного режима (он применяется на основании Федерального закона и не закреплен в виде отдельной главы в Налоговом кодексе РФ).

Соловьева Светлана, юрист, налоговый консультант ООО «Смарт Консалтинг»

Почему нельзя перевести сотрудников на самозанятость

Некоторые так делают, чтобы платить за них меньше. Налоговики не позволяют так экономить. Если у вас с самозанятым был заключен трудовой договор в течение последних двух лет, то при сделке с ним вам все равно придется платить НДФЛ и страховые взносы за исполнителя. Доход при таких расчетах не попадает под НПД, согласно подпункту 8 п. 2 ст. 6 Закона № 422-ФЗ.

Тот сотрудник, который перешел на самозанятость, лишается льгот этого спецрежима при сотрудничестве со своим бывшим работодателем, но с другими заказчиками он сможет работать, как плательщик НПД.

Например, Петров работает в ООО «Ромашка» и шеф решил уволить его как наемного сотрудника и заключить договор как с самозанятым. Экономии это не даст. Доход Петрова, полученный от ООО «Ромашка», все так же будет облагаться НДФЛ и сопровождаться страховыми взносами. В налоговой есть данные, что эта компания — его бывший работодатель. Но если Петров по вечерам будет выполнять заказ от ООО «Одуванчик», то за полученную сумму он будет сам платить налог на профессиональный доход.

Этой уловкой поспешили воспользоваться некоторые фирмы, «поменявшись» сотрудниками: тот, кто работал в штате ООО «Ромашка» теперь оказывает услуги ООО «Одуванчик» как самозанятый и наоборот. Но налоговики выявляют такие перекрестные схемы — при электронной обработке отчетности это просто.

Роструд и ФНС приняли решение о совместных проверках тех компаний, которые заключают договоры гражданско-правового характера со своими работниками. Если найдут нарушения, то договоры с самозанятыми переквалифицируют в трудовые, а компаниям придется доначислить в бюджет НДФЛ и взносы, а также заплатить штрафы и пени.

При работе с самозанятыми контрагентам необходимо будет регулярно проверять действие статуса самозанятого, чтобы избежать проблем, связанных с утратой ими данного статуса (проверку нужно проводить перед каждой оплатой). Такой исход событий грозит тем, что без чека невозможно будет подтвердить расходы на оплату самозанятому, а также придется заплатить НДФЛ, страховые взносы и штрафы.⠀

⠀

Необходимо со всей ответственностью подойти к заключению договора с самозанятым, чтобы его невозможно было переквалифицировать в трудовой договор. Налоговый орган может доначислить все налоги и страховые взносы, которые не выплачивались на протяжении всего периода взаимодействия по этому переквалифицированному договору с самозанятым. Но и это еще не все: помимо доначисленных налогов и взносов контрагент может столкнуться с тем, что бывший самозанятый потребует оплату больничных, отпусков и прочих выплат, на которые он имел бы право как сотрудник, но не получал, потому что ваш договор носил гражданско-правовой характер.Соловьева Светлана, юрист, налоговый консультант ООО «Смарт Консалтинг»

Какой договор заключить

- договор подряда при выполнении работ;

- договор возмездного оказания услуг;

- договор поставки собственноручно произведенного товара.

Подойдет и договор-оферта. Самозанятый на своем сайте разместит общие условия оказания услуг и их стоимость, клиент выплатит нужную сумму по реквизитам, и это подтвердит заключение сделки.

- Обозначить, что исполнитель — самозанятый, указав в подтверждение номер и дату справки о постановке на учет физлица в качестве плательщика НПД. Эту справку самозанятый должен сформировать в приложении «Мой налог» и предоставить при заключении договора.

- Указать, что оплата услуг производится без НДС, поскольку исполнитель — плательщик налога на профессиональный доход и не обязан платить НДС, в соответствии с п. 9 ст. 2 № 422-ФЗ от 27.11.2018 года.

- Прописать, что заказчик не обязан уплачивать за исполнителя страховые взносы и НДФЛ, так как исполнитель — плательщик НПД, поэтому освобожден от них, согласно п. 8 и 11 ст. 2 № 422-ФЗ от 27.11.2018 года.

- В обязанностях исполнителя добавить:

- предоставлять чек из приложения «Мой налог» в течение 1–3 рабочих дней при оплате на карту или электронный кошелек и до 9 числа следующего месяца при безналичных расчетах по реквизитам счета. Пропишите в договоре, как исполнителю нужно будет отдавать вам чек: в SMS, на корпоративный телефон, на email бухгалтера или лично в распечатанном виде;

- предупреждать об утрате статуса самозанятого в течение 1–3 рабочих дней после снятия с учета в налоговой;

- при утрате статуса самозанятого и несвоевременном уведомлении об этом заказчика уплачивать штраф в размере 50% от суммы выплат, произведенных, когда тот уже перестал быть самозанятым, либо в размере фактически понесенных заказчиком расходов из-за этого.

Такие уточнения в договоре снижают ваши риски. Если компания заключила договор с самозанятым, заплатила ему деньги за выполненные работы и получила от него чек, то все в порядке. Но если он позже аннулирует свой статус самозанятого, не выдаст или отзовет чек, то пункт о штрафах позволит компенсировать расходы заказчика на уплату НДФЛ и страховых взносов с тех сумм, которые не попали под льготный режим по вине исполнителя.

Эти пункты можно внести дополнительным соглашением в уже действующий договор, если исполнитель стал самозанятым уже после того, как вы начали сотрудничать.

Как платить самозанятым

- по выставленному счету на оплату, используя реквизиты расчетного счета ИП;

- переводом по реквизитам личной карты любого банка;

- переводом по номеру электронного кошелька.

Обязательно запросите у самозанятого чек из приложения «Мой налог». Только он является подтверждением расходов компании. В чеке должны быть указаны данные о вашей компании или ИП: название и ИНН.

Вы привычно можете запрашивать от исполнителя акт о выполненных работах или оказанных услугах, но он станет только дополнением к этому чеку, а не его заменой. Акт приема-передачи услуг/работ нужен больше для вашей внутренней бухгалтерии, а не для налоговой отчетности — станет ясно, за что именно вы заплатили и какой объем работы приняли. Для ФНС достаточно чека.

Оплату самозанятому можно учесть в расходах компании. Но эти платежи не облагаются НДС, поэтому за них нельзя получить вычет на входящий НДС.

Если вы отдали 50 000 рублей самозанятому и передали чек в бухгалтерию, то эту сумму можно будет учесть в расходах юрлица или ИП и уменьшить налоговую базу на 50 000 рублей.

Как рассчитать компенсацию за налог

При регистрации в приложении «Мой налог» каждому самозанятому предоставляется налоговый вычет в размере 10 000 рублей. Пока он не исчерпан, налог автоматически рассчитывается по сниженным ставкам: 4% вместо 6% при работе с юрлицами и ИП и 3% вместо 4% — с физлицами. Повторно его получить нельзя, он выдается один раз на всю жизнь.

Вычет означает, что самозанятый будет платить на 2% меньше от сделок с юрлицами и ИП и на 1% меньше от сделок с физлицами до тех пор, пока эти неучтенные проценты вместе не достигнут 10 000 рублей, то есть не исчерпают лимит вычета.

Его хватит надолго. Если представить, что самозанятый работает только с юрлицами и ИП, то 2% от дохода со сделок с ними достигнет 10 000 тогда, когда доход будет равен 500 000 рублей. Если ваш самозанятый будет работать только с вами и в среднем за месяц получать за свои услуги 50 000 рублей, то вычета хватит на 10 месяцев.

Вы при расчетах с ним сэкономите тоже 10 000 рублей, если будете учитывать этот вычет. Экономия может оказаться существенной для тех, у кого несколько договоров с самозанятыми.

При этом, если вы просто посчитаете процент налога от суммы, которую планируете выплатить самозанятому, выйдет, что он заплатит налог с большей суммы и снова получит на руки меньше, чем раньше.

Как работать с самозанятыми: 10 простых советов

Бизнес можно разделить на два лагеря: одни активно привлекают самозанятых, пользуясь выгодами и удобством такого сотрудничества, а другие боятся возможных налоговых и правовых рисков. С помощью нескольких простых правил расскажем, как работать с самозанятыми безопасно.

Кто такие самозанятые

Самозанятыми называют тех людей, которые работают на себя и платят налог на профессиональный доход (НПД). Стать самозанятыми могут не только обычные физические лица, но и ИП.

Режим регулируется положениями закона от 27.11.2018 года № 422-ФЗ.

- 4% при получении дохода от физических лиц;

- 6% при получении дохода от ИП и юрлиц.

При этом самозанятые освобождены от уплаты страховых взносов, отчетности и использования ККТ.

Так как плательщики НПД самостоятельно уплачивают налог, их заказчики не обязаны удерживать НДФЛ с вознаграждения и начислять страховые взносы, и включать этих исполнителей в отчетность (в отличие, например, от обычных физлиц, с которыми заключаются договоры ГПХ).

С самозанятым быстро и легко оформить сотрудничество в отличие от приема работника в штат.

Но заменять трудовые отношения на договоры с плательщиками НПД нельзя! Это может привести к налоговым проверкам, штрафам и доначислениям в бюджет. Вместо экономии бизнес получит убыток.

Подробности о рисках бизнеса при работе с внештатниками читайте здесь.

Чтобы избежать негативных последствий, советуем придерживаться следующих правил.

Совет № 1. Привлекайте самозанятых только для выполнения отдельных видов работ

Важно с плательщиком НПД выстроить работу как со сторонним исполнителем, а не штатным сотрудником.

Налоговая и Минтруд строго следят за тем, не замаскированы ли трудовые отношения сотрудничеством с самозанятыми.

Исполнитель выполняет конкретный объем работ: создал и запустил сайт, сформировал бухгалтерскую отчетность, поклеил обои в офисе, отремонтировал станок, провел диагностику авто.

Если вам нужен человек, который с 9 до 18 сидит на телефоне в приемной или работает за прилавком, то самозанятый на эту роль не подойдет.

Иногда с помощью самозанятых закрывают «дыры» в линейном персонале, например, находят продавцов, грузчиков на время отсутствия постоянного сотрудника.

Это довольно рискованно, ведь такой работник будет подчиняться внутренним правилам компании, работать по определенному графику и т.д.

В то же время время можно нанять самозанятых официантов или поваров для работы на банкете – это разовая работа. В общем многое зависит от контекста и конкретной ситуации.

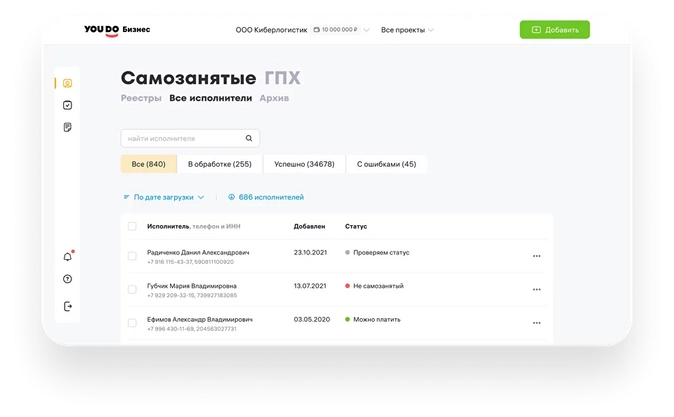

Поиск исполнителя – непростое дело. Для того, чтобы найти ответственного человека и получить от него в дальнейшем нужные документы по совершенной сделке, стоит присмотреться к специальным площадкам.

Например, YouDo Бизнес поможет быстро найти нужного специалиста за счет сотрудничества с сайтом hh.ru. Вам достаточно разместить заявку, а сервис подберет нужное количество самозанятых и оформит все документы. Если нужна помощь – подключится поддержка пользователей. Она работает как для исполнителей, так и для бизнеса.

Совет № 2. Следите, чтобы доход самозанятого с начала года не превысил 2,4 млн рублей

Согласно ч. 8 п. 2 ст. 4 № 422-ФЗ, для плательщиков НПД установлен лимит годового дохода в 2,4 млн рублей.

Если после получения оплаты по текущему договору, самозанятый превысит лимит, то он не сможет уже в текущем году оказывать услуги, как плательщик НПД, а только как физлицо безо всякого статуса.

Это значит, что заказчику придется платить все обычные для такой сделки налоги и взносы.

Конечно, самозанятый не обязан раскрывать свои доходы, которые он получает от других заказчиков. Отследить можно только сумму по заказам по вашей компании.

Например, если вы привлекли дорогого специалиста (разработчика, проектировщика) на длительный проект и оплачиваете работу по частям по мере ее выполнения.

Только это не спасет, если ваш исполнитель работает еще с кем-то.

Платформы, вроде YouDo Бизнес, контролируют общий доход самозанятого и просигналят, если ФНС лишит его статуса.

Совет № 3. Убедитесь, что деятельность самозанятого не противоречит закону

Согласно п. 2 ст. 4 № 422-ФЗ, самозанятые не вправе:

- перепродавать товары чужого производства;

- осуществлять реализацию подакцизных и маркированных товаров;

- осуществлять добычу и реализацию полезных ископаемых;

- работать в интересах третьих лиц по договорам комиссии, поручения или агентского договора;

- сдавать нежилые помещения.

Конечно проводить любую сделку из списка выше вы можете, просто налоговые последствия у нее будут совсем другие и заключать вы ее будет не с самозанятым, а обычным «физиком».

А некоторые виды деятельности и вовсе физлицам вести нельзя. Например, продавать крепкий алкоголь (подакцизный товар) можно только юрлицам и при наличии лицензии.

Совет № 4. Проверьте, не был ли самозанятый раньше вашим сотрудником

Согласно ч. 8 п. 2 ст. 6 № 422-ФЗ, самозанятым запрещено сотрудничать с бывшими работодателями, если с момента увольнения прошло менее двух лет. И, конечно, нельзя сотрудничать с текущим работодателем.

Законодатель изначально ввел такой запрет, чтобы компании не переводили штатных сотрудников в самозанятые с целью налоговой оптимизации.

Совет № 5. Убедитесь в действии статуса самозанятого перед началом сотрудничества и каждой оплатой

Исполнитель может ввести вас в заблуждение и заявить, что он самозанятый, но на самом деле специального статуса у него нет или он утрачен.

Иногда и сам человек просто не знает, что уже потерял право на применение режима НПД (да, и так бывает).

Поэтому важно перед началом сотрудничества проверить статус плательщика НПД на актуальность.

В ходе сотрудничества ситуация тоже может меняться, например, исполнитель снялся с учета, а заказчика не предупредил. Поэтому важно проверять статус и перед каждой оплатой.

Сделать это можнодвумя способами:

- запросить у самозанятого справку о постановке на учет в качестве плательщика НПД из приложения «Мой налог»;

- самостоятельно проверьте статус на определенную дату на сайте ФНС.

В первом случае исполнитель может затянуть отправкой справки или вообще отказаться, во-втором, проверять каждого исполнителя по каждому случаю придется вручную.

Автоматизировать процесс можно с помощью YouDo Бизнес. Все очень просто – сервис сам проверяет статус через ФНС и подсказывает в каком состоянии находится каждый исполнитель. Так вы сможете уберечь себя от работы с невнимательными или даже недобросовестными самозанятыми.

Совет № 6. Проверьте договор с самозанятым на наличие признаков трудового договора

Налоговики и представители Трудовой инспекции в первую очередь захотят при проверке заглянуть в договоры.

Большинство доначислений происходит именно из-за неверно составленных документов. Компании придется доказывать через суд, что она «просто неверно сформулировала» какие-то пункты, а на деле соблюдает закон.

Можно обойтись и без договора, но заключать его в письменной форме обязательно, если работа или услуга самозанятого обошлась вам дороже 10 тысяч рублей. Хотя мы рекомендуем подписывать договор в любом случае. Так безопаснее.

Договор нужен обеим сторонам для защиты прав при возникновении споров.

Для исполнителя – это гарантия оплаты. Для заказчика – возможность принять расходы к учету (на практике одного чека недостаточно) и защитить свои интересы перед проверяющими.

Важно составить правильный договор, чтобы налоговая не нашла в нем признаков трудовых отношений.

Сторонами договора должны выступать «Заказчик» и «Исполнитель», а не «Работодатель» и «Работник». Также в договоре не должно быть никаких терминов из трудового договора: должностная инструкция, рабочий график, дисциплинарная ответственность, зарплата и прочее.

Предметом договора должна быть конкретная задача с конечным результатом.

Важно платить за определенный объем выполненных работ, а не «каждый месяц 15 числа».

Чем подробнее в договоре или в приложении к нему будут расписаны порядок выполнения работ (оказания услуг), их качество, ответственность сторон, тем ниже риски переквалификации такого договора в трудовой.

Совет № 7. Обсудите заранее с самозанятым возможные спорные моменты и добавьте в договор ответственность

Включите в договор обязанности самозанятого сообщать об утере статуса, выдавать чеки и ответственность за нарушение этих обязательств.

Например, это можно прописать вот так:

- Исполнитель обязан сообщить заказчику о снятии с учета или утере им статуса в качестве плательщика НПД незамедлительно, не позднее дня утраты статуса. При несвоевременном сообщении об утрате статуса, если Заказчик перевел Исполнителю оплату после утраты им статуса самозанятого, Исполнитель выплачивает Заказчику неустойку в размере 30% от суммы платежа. (прим. экспертаYouDo Бизнес– это возместит заказчику потери на уплате страховых взносов с гонорара исполнителя-физлица)

- Исполнитель обязан выдать заказчику чек в течение трех календарных дней после получения оплаты.

Совет № 8 Правильно переводите вознаграждения самозанятому

Платить самозанятому можно как наличными, так и безналом.

Безналичные переводы нужно оформлять правильно. Иначе банк может заподозрить, что ваша компания обналичивает деньги через физическое лицо или уходит от налогов.

Служба безопасности банка потребует разъяснений, и если вовремя их не получит, может приостановить операции по расчетному счету.

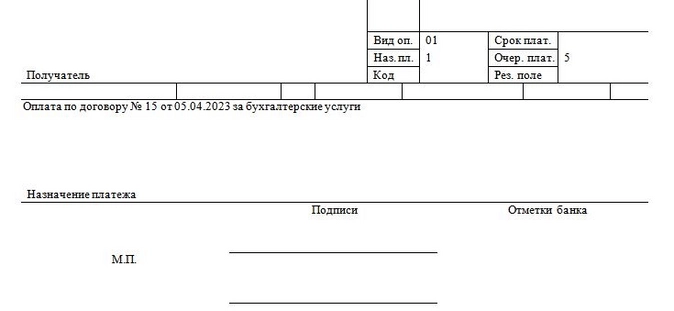

Что нужно указать в платежке:

- в поле «Вид операции» следует проставить код «01»;

- в поле «Назначение платежа кодовое» – код «1», этот код нужен для определения типа дохода в целях взыскания, например, по исполнительным листам (даже если заказчик никаких удержаний у исполнителя не производит или у самозанятого вообще никаких взысканий нет);

- в поле «Очередность платежа» – код «5» это прочие платежи;

- в поле «Назначение платежа» нужно дать подробное описание, например, «Оплата по договору № 15 от 05.04.2023 за бухгалтерские услуги».

А если банк попросит пояснить операцию, нужно направить ему документы, подтверждающие сотрудничество с самозанятым (договор, акты, чеки).

Совет № 9. Требуйте чек после оплаты вознаграждения и проверьте его

Чек – обязательный документ как для самого самозанятого, так и для заказчика.

Сформированным чеком самозанятый документально подтверждает, что выполнил работу для заказчика и получил от него деньги.

Самозанятый обязан выдать чек сразу в момент расчета (при наличных расчетах) либо не позднее девятого числа месяца, следующего за месяцем получения безналичной оплаты.

Только на основании чека заказчик может учесть сумму вознаграждения в своих расходах, а также подтвердить, что деньги оплачены именно лицу со статусом плательщика НПД.

Поэтому важно не только получить чек от самозанятого, но и проверить его.

На что обратить внимание в чеке:

- Сумма.

- Наименование работ / услуг – должны соответствовать договору.

- Отсылка к договору (не обязательно, но желательно указать конкретный договор или акт, по которому произведена оплата).

- ФИО и ИНН самозанятого. Маловероятно, но и тут могут быть ошибки, например, самозанятый неверно указал ИНН при заключении договора, а заказчик его не проверил.

Если вы заметили ошибку – попросите самозанятого аннулировать неправильный чек и сформировать корректный.

Совет № 10. Проверьте не аннулировал ли самозанятый корректный чек

Если самозанятый допустил ошибку в чеке, то аннулировать выставленный чек и сформировать новый – нормально.

Но возможны случаи, когда недобросовестный исполнитель через некоторое время аннулирует действительный чек, чтобы не платить налог.

Заказчик узнать об аннулировании чека самозанятым может уже во время камеральной или выездной проверки. Доказать полноту учтенных расходов будет уже сложно и придется корректировать налоговую базу и доплачивать налог и пени.

При этом, если заказчик сам обнаружит, что исполнитель был недобросовестен и аннулировал действительный чек, то он имеет право инициировать в отношении самозанятого проверку.

ФНС обяжет самозанятого сформировать чек и выдать заказчику, а также оштрафует.

Для того, чтобы заказчик не беспокоился постоянно о проверке чеков в YouDo Бизнес это процесс автоматизирован. Сначала платформа формирует чеки за самозанятого (исполнитель дает такое разрешение платформе при подключении к ней), чеки хранятся в личном кабинете заказчика. Если статус чека в ФНС поменяется (он будет аннулирован), то и на платформе чек изменит статус.

Соблюдайте эти правила и ваша работа с самозанятыми будет идти на пользу бизнесу и позволит сократить текущие издержки.

Реклама: ООО «Киберлогистик», ИНН 7730194136

- самозанятые

- управление персоналом

- работа с самозанятыми

- лимит доходов НПД

- договор оказания услуг

- чек

- налоговый статус

- YouDo

Источник: www.klerk.ru

Как компаниям работать с самозанятыми

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки , исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить.

Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

Подписывайте документы с физлицами и самозанятыми онлайн в сервисе Контур.Сайн. Получите электронную подпись бесплатно и удаленно с помощью портала Госуслуг. Документооборот в сервисе имеет юридическую силу. Попробуйте, как это удобно. Первое подписание — бесплатно

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Откройте счет в банке группы компаний СКБ Контур и получите бесплатно навсегда: обслуживание счета, платежи бизнесу без ограничений, переводы самозанятым и физлицам до 400 000 рублей в месяц.

Источник: kontur.ru