Представим, что вы изучаете рынок финансовых инструментов и сравниваете их, чтобы выбрать оптимальный, берете кредит или открываете депозит, во всех этих случаях вы столкнетесь с понятием процентной ставки.

3391 просмотров

Эта основное свойство всех финансовых продуктов и финансовая концепция, которую можно назвать фундаментальной для всей финансовой индустрии.

Именно на значение в процентах вы будете обращать внимание, если хотите найти кредит на выгодных условиях или депозит. В первом случае – чем выше ставка, тем хуже условия, во втором – чем выше ставка, тем условия привлекательнее. Но это только для вас, а для банка все выглядит ровно наоборот.

Процентная ставка.

Давайте разберемся с определением чтобы не путаться в понятиях. Если вы будете читать описания инвестиционных продуктов на английском, то встретите слово “interest rate” — процентная ставка. Дословно в английском любую доходность называют “интерес”. То есть доходность – это “интерес” инвестора. Процентная ставка – “интерес” банка.

Доля и проценты инвестору в стартапе. №13

Проценты в этом случае, это только форма выражения такого интереса. Процентная ставка в случае с кредитом – это тот процент, который вы заплатите банку за кредит. То есть, если максимально упростить – это стоимость денег, которые вам дает банк. Кредитор требует от заемщика заплатить за то, чтобы пользоваться капиталом. Оплата будет выражена в проценте от суммы долга.

Процентная ставка – это стоимость заимствования денег

Это сумма, которую кредитор взимает с заемщика за использование своих активов.

Какие виды активов готов предоставить вам банк? В большинстве случаев это будет некоторая сумма наличных, которые вы берете в заем на какие-то нужды – для того, например, чтобы улучшить жилищные условия или открыть бизнес, а возможно, чтобы сделать крупную покупку. Когда вы берете личный займ, ипотеку или автокредит, банк ссужает вам наличные для совершения покупки и назначает проценты с суммы, которую вы получили. Когда вы кладете наличные на сберегательный счет, ситуация меняется зеркально – теперь уже банк выплачивает вам проценты за то, что вы одалживаете ему свои деньги.

В некоторых случаях для кредита понадобится обеспечение – кредитор может предоставить какое-то материальное доказательство, что сможет расплатиться по кредиту. Например – товары и запасы на складе или крупные активы, ценное имущество, недвижимость, транспортные средства. Нередко на основе стоимости этих активов банк может принять решение об условиях кредитования.

Как работает процентная ставка

Когда вы занимаете деньги, вы платите проценты. Проценты компенсируют кредитору тот риск, который он несет, сотрудничая с вами, ведь он рискует своими деньгами, позволяя вам их использовать. Но вы, как потребитель финансовых услуг, тоже рискуете – заплатить по кредиту больше, чем могли бы по рынку, ведь если вы заняли деньги у одного банка, то, возможно, прошли мимо более выгодного предложения от кого-то другого, поэтому среди кредиторов тоже есть конкуренция и они конкурируют с помощью процентной ставки по кредиту, различных условий, предложений от партнеров и тд. Не думайте, что только вам нужны деньги банка, банку тоже нужны деньги, которые он заработает на вашей сделке. Так что и риски и интересы должны быть в равновесии.

Какой процент бизнеса отдать инвестору. Как распределить доли в бизнесе

О выплате процентов по кредиту можно думать, как об аренде.

Представим, что вы арендуете автомобиль, вы платите кому-то за привилегию им пользоваться. Ваш интерес в том, чтобы пользоваться автомобилем, а интерес владельца автомобиля в том, чтобы заработать на этом. По окончанию аренды вы возвращаете хозяину его имущество и платите за услугу. Та же история с процентной ставкой по кредиту.

Вы делаете то же самое – берете у банка деньги, чтобы или пользоваться. После того, как использовали – должны вернуть и деньги и процент за их использование.

Допустим, вы занимаете 2000 долларов в банке. Банк ссужает вам деньги на один год и взимает 7% процентов. По истечении года вы заплатите банку 2140 долларов. Дополнительные 140 долларов – это компенсация банка за то, что он одолжил вам свои деньги. Про то, как рассчитывают процентную ставку, поговорим дальше.

Теперь представьте, что вы поменялись с банком местами. Когда вы даете деньги взаймы – вы зарабатываете проценты. Скорее всего, пополняя свой счет, вы не считаете себя кредитором, но на самом деле, именно так и есть. Когда вы вносите деньги на банковский счет, вы одалживаете эти деньги банку. И банк готов вознаградить вас за это.

Банк ссужает эти деньги своим заемщикам и взимает с них проценты, отдает часть этих процентов вам, а разницу оставляет себе.

Когда вы зарабатываете проценты, это ваши деньги. Вы можете снять их и потратить, как вам заблагорассудится. Или вы можете не трогать деньги на счете, чтобы продолжать зарабатывать больше процентов. Или даже – процентов от процентов. Чем выше процентная ставка по депозиту и чем больше банк смог получить от вас чтобы кредитовать других своих клиентов, тем выгоднее и ему и им и вам.

Годовая Процентная ставка (APR)

Если вы когда-либо изучали финансовые продукты в зарубежных банк, то, вероятно, слышали термин APR (annual percentage rate). APR это – годовая процентная ставка банка по продукту. Есть еще одна величина, о которой нужно знать, APY (annual percentage yield). В переводе на русский “годовая процентная доходность”. Эта цифра показывает какую прибыль в процентах вы получите за год, вложившись в тот или иной финансовый продукт.

Зачем вам знать разницу? Отличать понятия “процентная ставка” и “доходность” важно потому, что они могут не совпадать. Если у вас возникнут дополнительные расходы при использовании продукта, например, какие-то комиссии, то ваша доходность по продукту будет ниже, чем ставка по нему.

Это важно и в случае с кредитом. Поскольку кредиторы часто взимают различные виды сборов сверх процентов, трудно сравнивать кредиты друг с другом. Но важно понимать, что APR создает эталон, на который можно ориентироваться, выбирая продукт, но APY (ваша годовая процентная доходность или банковская годовая процентная доходность) может с ним не совпадать. Этот вопрос стоит задать консультанту в банке или вашему брокеру, особенно, если речь идет о работе с иностранными банками.

История вопроса

Люди одалживали друг другу деньги и брали друг с друга проценты еще за 3000 лет до нашей эры. Уже тогда кредиторы требовали компенсацию за то, что берут на себя риск (в конце концов, заемщик может не заплатить), а также за то, что теряли возможность инвестировать эти деньги другим способом.

В неблагополучные для экономики времена и в те времена, когда экономика не была развитой индустрией, не было ничего необычного в том, что процентные ставки достигали 20% или 25%. Еще не так давно для всего мира такие проценты по кредитам были фантастикой. Но в свете последних событий в мире, похоже, мы не далеки от кого, чтобы снова увидеть такие цифры по кредитам.

Что делает процентные ставки высокими? Неблагоприятная экономическая ситуация. Почему процентные ставки падают? За это, в основном, можно благодарить конкуренцию в банковской индустрии. Сегодня инвестиционный сектор бизнеса стал разнообразнее, чем когда-либо.

У любого инвестора в любой стране мира, даже в ситуации кризиса есть возможность приумножить свои деньги. Это означает, что кредиторы должны поднимать процентные ставки, чтобы привлекать вкладчиков. Это также означает, что они должны снизить свои ставки по кредитам, чтобы привлекать заемщиков.

Причины высоких и низких процентных ставок

Рынок финансовых продуктов – это конкурентный рынок. Как и на любом рынке, величина процентных ставок растет и падает вслед за спросом и предложением. Если у кредиторов много наличных денег для кредитования (высокое предложение), процентные ставки падают, поскольку они конкурируют друг с другом. Если предложение кредитов падает, процентные ставки растут. Аналогичным образом, ставки растут, когда все больше людей хотят брать кредиты (высокий спрос), и падают, когда никто не хочет брать кредиты (низкий спрос).

Инфляция – это способ повышения процентных ставок

Когда на рынке появляется большой объем денег, они теряют покупательную способность. Это означает, что деньги в вашем кармане прямо сейчас стоят меньше, чем вчера и могут купить все меньше с течением времени.

Кредиторы требуют более высоких процентных ставок, чтобы компенсировать снижение покупательной способности денег. Представьте логику банка, который дал вам 1000 рублей: завтра вы вернете ему ту же 1000, но в реальности она уже подешевеет до 500 рублей, теперь, чтобы восстановить покупательную способность капитала, нужно повысить ставку в два раза.

Правительство может влиять на процентные ставки с помощью денежно-кредитной политики. Центральные банки (такие как Федеральная резервная система США, Банк Канады, Банк Англии, Центробанк РФ) предоставляют деньги кредитоспособным клиентам, чаще всего это другие банки. Это создает волновой эффект в экономике.

Банки-заемщики используют процентную ставку центрального банка чтобы установить процентные ставки по своим продуктам – по кредитным картам, ипотечным кредитам и автокредитам. Низкие процентные ставки означают, что занимать деньги дешево, поэтому у бизнеса есть стимул инвестировать в экономический рост. Более высокие процентные ставки ослабляют этот эффект и снижают вероятность того, что предприятия будут брать кредиты.

Не означает ли это, что центральные банки всегда должны поддерживать свои процентные ставки на низком уровне, чтобы экономический рост был постоянным? Не совсем так. Если процентные ставки останутся низкими, центральные банки не смогут снизить их во время экономического спада, чтобы стимулировать экономику.

По материалам сайта iticapital.ru

Источник: vc.ru

Процентная ставка по кредиту и вкладу — что это простыми словами

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшней статье мы поговорим о процентной ставке. В статье вы узнаете что такое процентная ставка по кредиту/вкладу и в чем ее основная суть. Также приведены примеры как простых так сложных процентов (процентных ставок) взимаемых по ипотеке или начисляемых по вкладу.

Кроме этого в статье рассказано как определяется размер процентной ставки и про некоторые другие особенности. Обо всем этом далее в статье.

- Что такое процентная ставка?

- Суть процентных ставок

- Пример процентной ставки

- Простая процентная ставка

- Сложная процентная ставка

- Сложные процентные и сберегательные счета

- Стоимость долга заемщика

- APR против APY

- Как определяются процентные ставки?

- Процентные ставки и дискриминация

- Резюме

Что такое процентная ставка?

Процентная ставка — это сумма, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы кредита — суммы займа. Процентная ставка по займу обычно указывается на годовой основе, известной также как годовая процентная ставка (APR).

Процентная ставка также может применяться к сумме, заработанной в банке, используя сберегательный счет или банковский депозит. Годовая процентная доходность (APY) — это проценты, полученные на этих депозитных счетах.

Суть процентных ставок

По сути, проценты — это плата заемщику за использование актива. Заемные активы могут включать наличные деньги, потребительские товары, транспортные средства и имущество.

Процентные ставки применяются к большинству операций по кредитованию или заимствованию. Люди занимают деньги для покупки домов, финансирования проектов, открытия или финансирования бизнеса или оплаты обучения в колледже. Компании берут займы для финансирования капитальных проектов и расширяют свою деятельность за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Для займов процентная ставка применяется к основной сумме займа. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие возврату, обычно превышают заемную сумму, поскольку кредиторы требуют компенсации за потерю возможности использования денег в течение периода займа. Кредитор мог бы инвестировать средства в течение этого периода вместо предоставления займа, которая принесла бы доход от актива. Разница между общей суммой погашения и первоначальным займом — это начисляемые проценты.

Если кредитор считает заемщика группой с низким уровнем риска, с заемщика обычно взимается более низкая процентная ставка. Если считается, что заемщик подвержен высокому риску, процентная ставка, которую он взимает, будет выше, что приведет к более высокой стоимости займа.

Риск оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный рейтинг, если вы хотите претендовать на лучшие условия по кредиту.

Пример процентной ставки

Если вы берете в банке ипотеку на сумму 3 000 000 рублей, и в кредитном соглашении указывается, что процентная ставка по ипотеке составляет 8%, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 3 000 000 рублей + (8% × 3 000 000 рублей) = 3 000 000 рублей + 240 000 рублей = 3 240 000 рублей

Простая процентная ставка

Приведенный выше пример был рассчитан на основе формулы простых годовых процентов, которая выглядит следующим образом:

Простая процентная ставка = основная сумма × процентная ставка × время

Лицо, взявшее ипотеку, должно будет выплатить 240 000 рублей процентов в конце года, при условии, что это было кредитное соглашение только на один год. Если срок кредита составлял 30 лет, выплата процентов составит:

Простая процентная ставка = 3 000 000 рублей × 8% × 30 = 7 200 000 рублей

Годовая процентная ставка в размере 8% соответствует годовой процентной выплате в размере 240 000 рублей. Через 30 лет заемщик имел бы 240 000 рублей умноженные на 30 лет = 7 200 000 рублей в виде процентов, что объясняет, как банки зарабатывают деньги на ипотеке.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами, применяются к основной сумме долга, а также к накопленным процентам за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен выплатить основную сумму долга плюс проценты за этот год. Банк также предполагает, что в конце второго года заемщик должен основную сумму долга плюс проценты за первый год плюс проценты по процентам за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких временных отрезков расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения сроков кредитования увеличивается расхождение между двумя типами расчета процентов.

Используя приведенный выше пример, по истечении 30 лет общая задолженность по процентам составляет около 27 000 000 рублей по кредиту в размере 3 000 000 рублей с процентной ставкой 8%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложный процент = p × [((1 + процентная ставка)^n) — 1],

где :

p = основная сумма

n = количество периодов начисления сложных процентов

Сложные процентные и сберегательные счета

Когда вы откладываете деньги на сберегательном счете, вам выгодны сложные проценты. Проценты, полученные на этих счетах, суммируются и являются компенсацией владельцу счета за разрешение банку использовать депонированные средства.

Если, например, вы кладете 500 000 рублей на высокодоходный сберегательный счет, банк может взять 300 000 рублей из этих средств для использования в качестве ипотечной ссуды. В качестве компенсации банк ежегодно перечисляет на счет 3% годовых. Таким образом, в то время как банк берет 8% от заемщика, он дает 3% держателю счета, получая при этом 5% процентов. Фактически, вкладчики дают взайм деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект снежного кома от сложных процентных ставок, даже когда ставки очень низки, может помочь вам со временем накопить богатство.

Стоимость долга заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сравнивают стоимость заимствования со стоимостью капитала, например выплатой дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим. Поскольку большинство компаний финансируют свой капитал путем привлечения заемных средств и / или выпуска акций, стоимость капитала оценивается для достижения оптимальной структуры капитала.

Годовая процентная ставка (APR) и годовая процентная доходность (APY)

Процентные ставки по потребительским кредитам обычно указываются как годовая процентная ставка (APR). Это норма доходности, которую требуют кредиторы за возможность заимствовать свои деньги. Например, процентная ставка по кредитным картам указывается как годовая процентная ставка. В нашем примере выше 8% — это годовая процентная ставка по ипотеке или займу. Годовая процентная ставка не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или банковского депозита. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, например состоянием экономики. Центральный банк страны (ЦБ РФ, ФРС, ЕЦБ и другие) устанавливает процентную ставку, которую каждый банк использует для определения предлагаемого диапазона годовых. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отталкивает людей от займов и замедляет потребительский спрос. Кроме того, процентные ставки имеют тенденцию повышаться с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, в результате чего возникает ограниченная денежная масса или повышается спрос на кредиты. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы предпочтут воспользоваться более высокой ставкой сбережений, чем инвестировать в фондовый рынок с более низкой доходностью. Бизнес также имеет ограниченный доступ к капитальному финансированию за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к займам по недорогим ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают приток капитала на рынки капитала, ведущий к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к рыночному дисбалансу, когда спрос превышает предложение, вызывая инфляцию. Когда возникает инфляция, процентные ставки повышаются, что может быть связано с законом Вальраса.

2,89%

Средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой в июне 2021 года в США. Федеральная резервная система США не сократила свои увеличенные расходы на ценные бумаги, обеспеченные ипотекой, что удерживает ставки по ипотеке на низком уровне.

Процентные ставки и дискриминация в США

Несмотря на законы, такие как Закон о равных возможностях кредитования (ECOA) в США, запрещающие дискриминационную практику кредитования, в США преобладает системный расизм. Согласно отчету Realtor.com, опубликованному в июле 2020 года, покупателям жилья в преимущественно чернокожих сообществах предлагается ипотека по более высоким ставкам, чем покупателям жилья в белых сообществах. Этот анализ данных по ипотеке за 2018 и 2019 годы показал, что более высокие ставки добавили почти 10 000 долларов США процентов в течение срока действия типичного 30-летнего кредита с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), обеспечивающее соблюдение требований ECOA, выпустило запрос на информацию, чтобы получить комментарии общественности для определения возможностей улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам. «Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен поддержать их действиями, чтобы убедиться, что кредиторы и другие лица соблюдают закон», — заявила Кэтлин Л. Крейнингер, директор агентства.

Резюме

- Процентная ставка — это сумма, взимаемая кредитором с заемщика сверх основной суммы за использование активов.

- Процентная ставка также применяется к сумме, заработанной в банке или кредитном союзе с депозитного счета.

- В большинстве ипотечных кредитов используются простые проценты. Однако некоторые кредиты используют сложные проценты, которые применяются как к основной сумме, так и к накопленным процентам за предыдущие периоды.

- Заемщик, который считается кредитором с низким уровнем риска, будет иметь более низкую процентную ставку.

- Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.

- Для потребительских кредитов обычно используется годовая процентная ставка (APR), в которой не используются сложные проценты.

- APY — это процентная ставка, которая взимается в банке или зарабатывается при сберегательном счете или банковском депозите. Сберегательные счета и банковские депозиты используют сложные проценты.

А на этом сегодня все про процентную ставку. Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Источник: tyulyagin.ru

Что такое капитализация процентов вклада, компаний, криптовалют

Все приблизительно знают, что такое капитал, а вот что такое капитализация, догадываются немногие. Поэтому в этой статье рассмотрим данный вопрос подробней.

Проанализируем, что означает этот термин, где применяется, и какие виды капитализации бывают.

Капитализация — это многозначный термин

Рассмотрим простой пример: допустим, у вас есть определенная сумма денег, обозначим ее X. С целью получения дохода вы кладете ее на счет в банке, за что банк начисляет определенные проценты, обозначим их Y. Вы вправе (в зависимости от условий договора с банком):

- забрать свой вклад с «приросшими» процентами: X + Y;

- забрать только проценты, оставив основную сумму на счету: Y;

- не трогать основную сумму и начисленные проценты: 0.

Часто банковские организации, в случае, если клиент не планирует забирать свой вклад и проценты на него (X + Y), предлагают клиенту дополнительный бонус – начисление процентов на уже начисленные ранее, но не взятые им у банка, обозначим их Z.

В итоге на счету по истечении определенного срока оказывается не (X + Y), а (X + Y + Z). В следующем календарном периоде процесс повторится, только базой для расчета процентов будет браться не X или (X + Y), а (X + Y + Z).

Процесс начисления процентов на проценты называется капитализацией процентов на счете по вкладу, т. е. увеличением капитала.

Если же говорить об этом понятии в более глобальном масштабе, то ему можно будет дать такое вот определение:

Капитализация – это приумножение материальных средств путем преобразования дохода или его части в дополнительные материальные средства.

Если же речь идет о компании (фирме), то тут данный термин приобретает несколько иной смысл:

Ну и, наконец, дадим определение рыночной капитализации компании:

Приведенная выше схема расчета процентов является частным случаем, ибо банковская сфера не единственная, где это дело применяется. Но именно тема банковских вкладов является наиболее близкой большинству обычных людей, поэтому с нее и начнем.

Проанализируем на конкретных примерах процесс капитализации процентов банковских вкладов, ну а уже потом узнаем, где еще используется это понятие.

Капитализация вкладов — что это такое

Рассмотренная выше схема капитализации процентов банковского вклада может быть ежемесячной, ежеквартальной или ежегодной. Условия определяются банком и предлагаются клиентам.

Очевидно, что основным условием начисления сложных процентов (что это такое?) является неприкосновенность вклада и начисленных процентов. Поэтому данный банковский продукт выгоден только тем клиентам, которые готовы ждать и не забирать со счета заработанные проценты.

Капитализация процентов на счете по вкладу — пример расчета

Схему начисления сложных процентов по банковским вкладам мы рассмотрели в предыдущем разделе. Попробуем проверить ее на практическом примере.

Допустим, вы открыли банковский вклад под 7 % годовых на обычных условиях (без капитализации) и положили на него 50 000 рублей. Тогда через год вы получите: 50000 + 7 % = 53500 (руб.).

Даже если вы не будете снимать проценты, то к вашему счету на следующий год добавится только 3500 руб., как и в прошлом году, т. е. снять при закрытии счета вы сможете: 50000 (руб. ваш вклад) + 3500 (руб. – это проценты за 1 год) + 3500 (руб. – это проценты за 2-й год) = 57000 (руб.).

Что же произойдет, если вы открыли счет с капитализацией процентов? Через год на вашем счету (как и при стандартном варианте договора) будет: 50000 + 7 % = 53500 (руб.). Если вы не заберете вклад и начисленные проценты, то за два года проценты составят уже: 7245 (руб. – это 7 % от (50000 + 3500)). Т. е. при закрытии счета через 2 года вы сможете забрать: 50000 (руб. ваш вклад) + 7245 (руб. процентов за 2 года) = 57245 (руб.).

Разница суммы дохода клиента в разобранных нами примерах не очень велика, но если размер вклада значителен, то и прибыль составит внушительную сумму.

Можно сделать вывод о зависимости доходности вклада с капитализацией от нескольких факторов:

- от размера вклада. Больше вклад – выше суммарное исчисление процентов;

- от процентной ставки, установленной банком;

- от длительности вложения. Чем дольше «работает» счет клиента, тем выше его доход;

- от периодичности начисления процентов. Чаще начисление – выше сумма дохода.

Общая формула вычисления доходности вкладов по сроку на 1 год с капитализацией:

Zитоговая = Zисходная х (1 + C) T

- Z – сумма вклада (итоговая или исходная);

- C – процентная ставка в десятичном выражении, т. е. проценты, деленные на 100.

Например, если ставка 7 %, то С = 7 / 100 = 0,07;

- Т – количество лет, на который заключен договор вклада.

Применим формулу для нашего примера по вкладу с капитализацией на 2 года:

Xитоговая = 50000 х (1 + 0,07) 2 = 50000 х 1,14 = 57245 (руб.)

Калькулятор сложных процентов

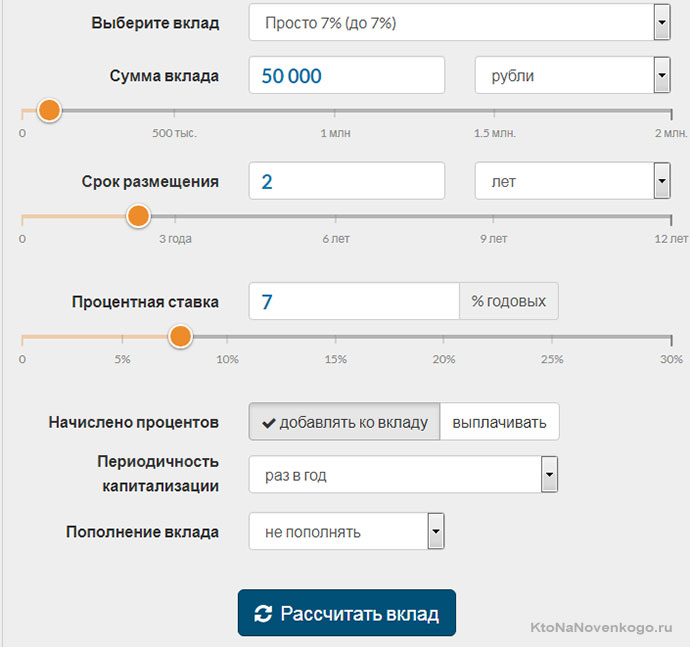

Расчет предполагаемой доходности вклада можно сделать самостоятельно, как мы выполнили это ранее, но можно доверить калькулятору на сайте банковской организации. Проверим наши расчеты с помощью калькулятора сложных процентов на сайте Сбербанка.

Для этого нужно пройти по ссылке: http://calc-deposit.ru/calc/sberbank#result. Затем ввести наши исходные данные и кликнуть по кнопке «Рассчитать вклад»:

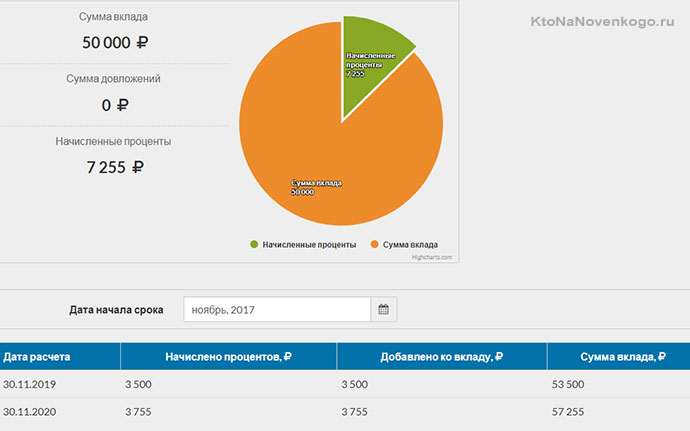

После этого мы увидим результаты расчета:

Примечание: сумма, рассчитанная по формуле, и сумма, полученная при вычислении на онлайн-калькуляторе, немного отличаются (на 10 руб.). Это следствие того, что онлайн-калькулятор учитывает дополнительные моменты, а именно: коэффициент инфляции, налог на доходы и прочую конкретику данного банковского продукта.

Капитализация компаний

Каждая коммерческая компания, всякий бизнес имеют свою стоимость, как и любой товар.

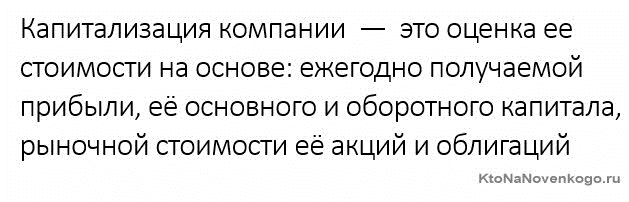

Стоимость компании на рынке в определенный момент времени называется капитализацией компании.

Рассматривая частный случай компании, которая является акционерной и размещает свои акции на фондовом рынке. Определить ее капитализацию довольно просто. Достаточно узнать общее количество акций, выпущенных данной организацией, и умножить это количество на рыночную стоимость одной акции в настоящий момент.

Если же компания не является акционерной, то ее капитализацию можно определить по одному из следующих методов:

- по размеру прибыли (чаще всего берут ее годовой показатель);

- по размеру суммы основного (средства производства и прочий актив, не вступающий в процесс обращения) и оборотного (инвестиции в текущее производство) капитала.

Капитализация, как показатель успешности компании, не достаточно объективно показывает экономическое состояние фирмы. Ведь ее значение актуально лишь на момент анализа.

Например, сегодня акция компании Х стоит 10 долларов, а завтра только 5, следовательно, показатели этой компании сегодня и завтра будут отличаться ровно в 2 раза.

Капитализация фондового рынка

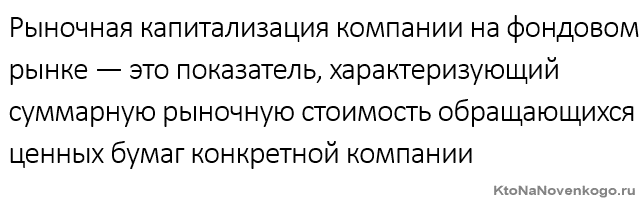

Фондовый рынок – это площадка, на которой покупаются и продаются ценные бумаги (акции, векселя, облигации (что это такое?) и т. д.). Общая рыночная стоимость этих бумаг в определенный момент времени называется капитализацией фондового рынка.

Этот показатель позволяет оценить состояние экономики государства в целом или отдельных отраслей его экономики. Чем выше показатель, тем устойчивее экономическое положение в стране.

Капитализация криптовалют

Криптовалюта – это виртуальные денежные средства, являющиеся альтернативным вариантом денег, ценных бумаг, но при этом не имеющие своего воплощения в реальных документах. Свой жизненный цикл электронная валюта начинает и проходит в недрах компьютерных систем.

Чтобы было понятно, о чем пойдет разговор далее, на «пальцах» объясню суть «криптовалютизации». Допустим, есть старатели, которые добывают золото. Они его находят, вымывают из золотосодержащих пород, потом продают. Далее золото начинает свое путешествие из рук в руки: кто-то его покупает, кто-то продает.

При этом оно, в силу различных факторов, дешевеет или дорожает. Если дорожает, то, продав его, владелец может получить большее количество денег, т. е. золото «прирастает» прибылью, происходит капитализация.

Докапитализация криптовалют происходит по описанной выше схеме: компьютерные программы «изыскивают» определенную монету в недрах программного обеспечения (ПО). Владелец этого ПО вправе продать свои виртуальные деньги кому угодно.

Так начинается независимая «жизнь» электронных денег: их можно продать, купить или хранить. Как и любой другой товар, криптовалюта может дешеветь или дорожать. Если цифровые деньги увеличиваются в цене, то их владелец получает определенную прибыль.

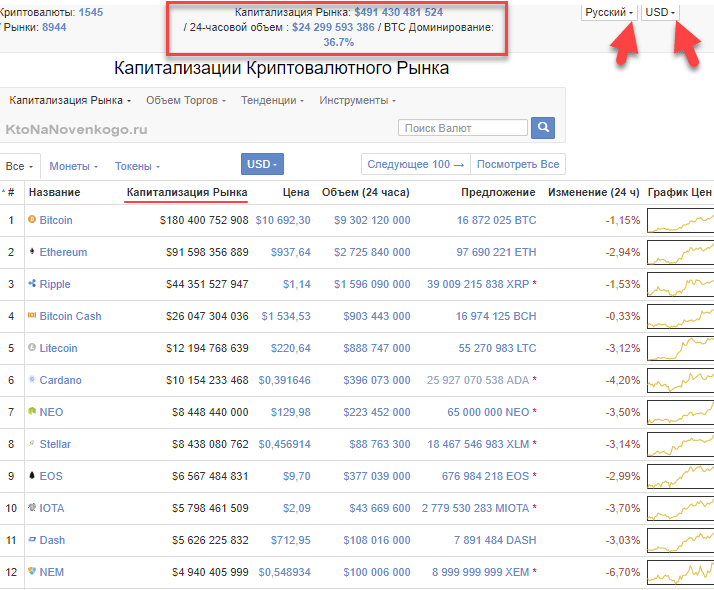

Пожалуй, самая популярная сегодня криптовалюта – это биткоин. Посмотрим на рисунке его общую капитализацию на сегодняшний день:

Все остальные криптовалюты можно оценить на сайте CoinMarketCap:

Если вам интересно, что означают те или иные экономические термины, читайте наш блог!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Капитализация процентов на банковский вклад всё же не очень существенная, рисковать же, держа сумму вклада выше размера застрахованной суммы, я бы не стал, потому придется большой капитал раскидывать по разным банкам, но у разных банков разные условия по вкладам, у многих капитализация даже не предусмотрена.

Сейчас и сами проценты очень снизились, даже стали ниже инфляции, получается, что мы как бы выдаём кредит банку под очень низкий процент, да ещё и без капитализации, что совсем невыгодно.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru