Что делать, если «финансовые эксперты» обещают вам высокий доход

Под видом финансовых экспертов мошенники в интернете рассказывают об уникальной схеме заработка, обещают прибыль до 250% годовых и настаивают на том, чтобы вы срочно перевели им деньги. Рассказываем,

как не попасться на их уловки.

В чем суть мошеннической схемы с инвестициями

Посты в соцсетях и рекламные баннеры в интернете часто обещают быстрый и очень высокий доход. Их цель — завлечь людей на мошеннические сайты, где якобы можно инвестировать деньги в ценные бумаги и получить больше прибыли, чем на других площадках.

Иногда такие посты появляются на страницах, которые мошенники специально создают под видом обычных пользователей. Также злоумышленники заводят фейковые профили реально существующих банков или известных финансовых экспертов и делают публикации от их имени.

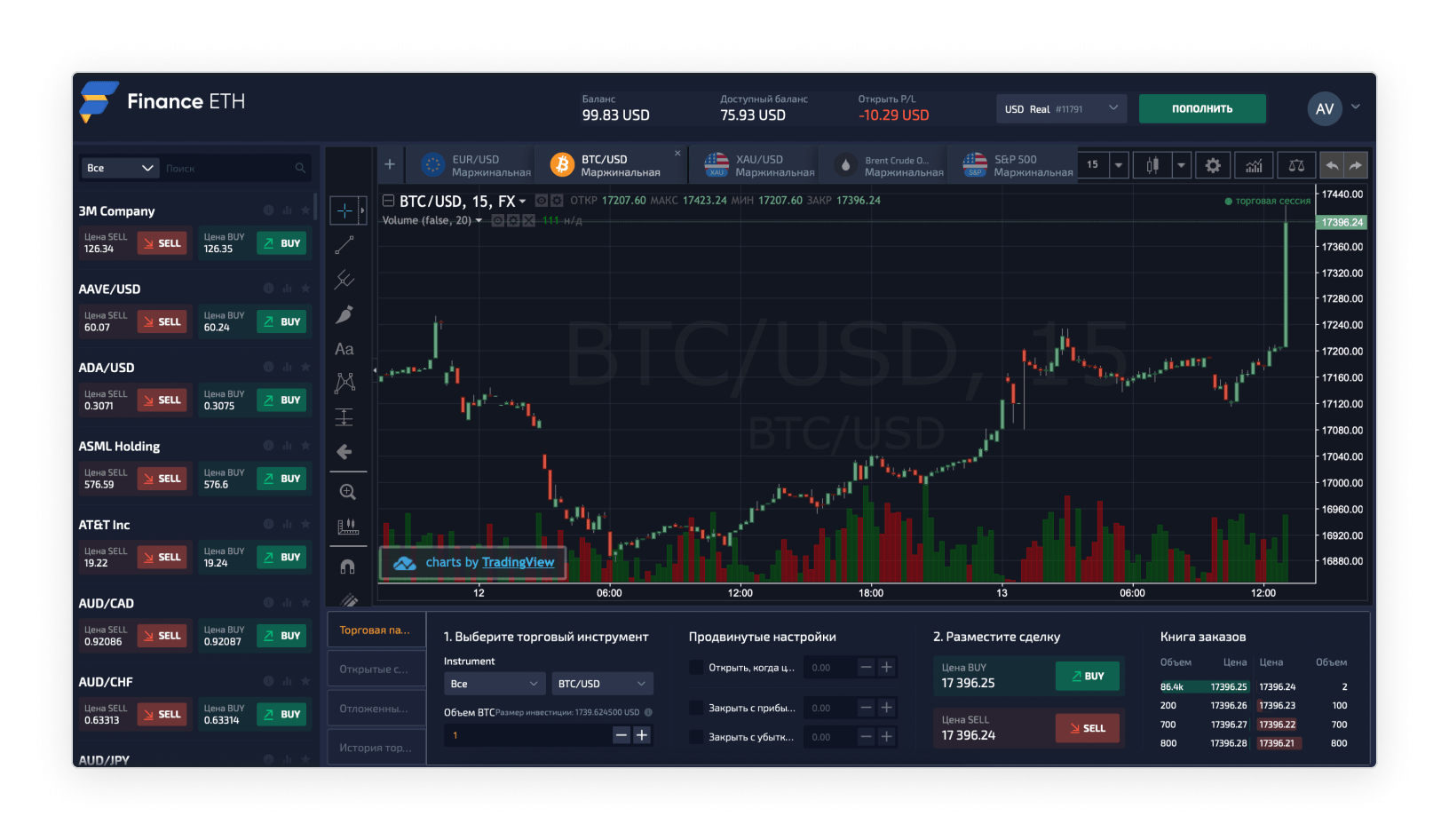

Дизайн мошеннических сайтов похож на известные торговые площадки. Зачастую они сделаны качественно, но иногда встречается небрежность или ошибки в текстах.

LIVE! Как не быть обманутым при ведении бизнеса с Китаем

Как правило, мошенники предлагают повышенную доходность. Обычные вклады в рублях приносят

4—5% годовых. Мошенники же обещают минимум 10—30%, а иногда и больше — это может быть и 70, и 250% в год.

Но важно помнить: высокая доходность связана с большими рисками и гарантировать ее невозможно. Для мошенников же достоверность цифр значения не имеет, главное — зацепить внимание человека и заставить его зарегистрироваться на сайте.

Затем они просят якобы «пополнить свой счет», а по факту — перевести деньги, чаще всего на карту физического лица или электронный кошелек.

Как мошенники крадут деньги

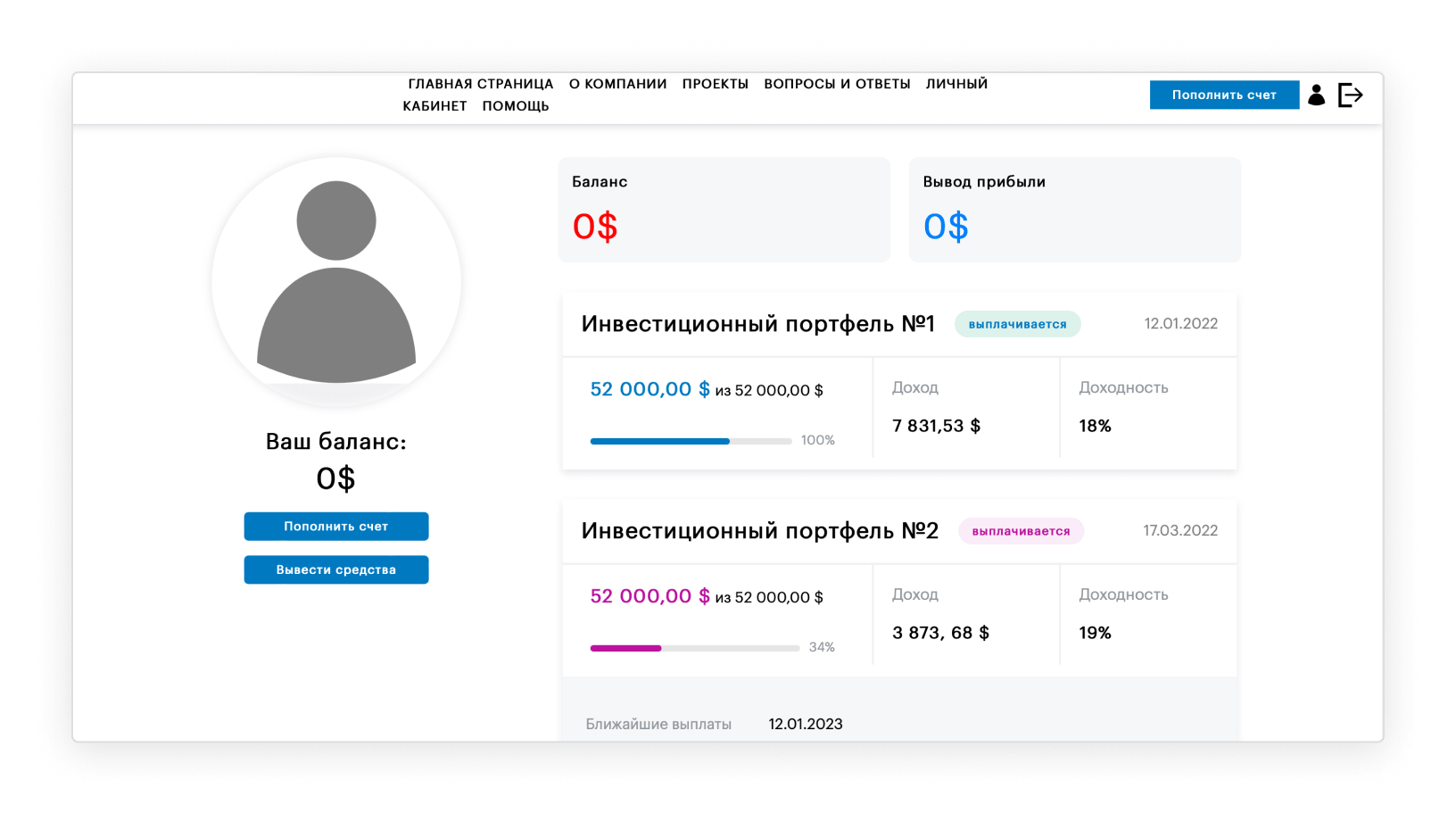

После регистрации мошенники прикрепляют к обманутому пользователю так называемого «финансового эксперта», который якобы должен советовать активы к покупке и помогать инвестировать. На самом деле его задача — убедить человека вложить как можно больше денег. «Эксперт» будет говорить, что торговля идет хорошо и вы получаете прибыль, но растущие цифры на сайте ничего не значат: деньги не попадают на биржу, а мошенники могут имитировать любой доход.

Фейковый рост депозита внушает доверие, это побуждает отправить мошенникам еще больше денег. Иногда, чтобы им доверяли, мошенники переводят жертве небольшую сумму под видом прибыли с биржи. Так они пытаются показать, что их схема заработка работает и нужно вкладываться еще.

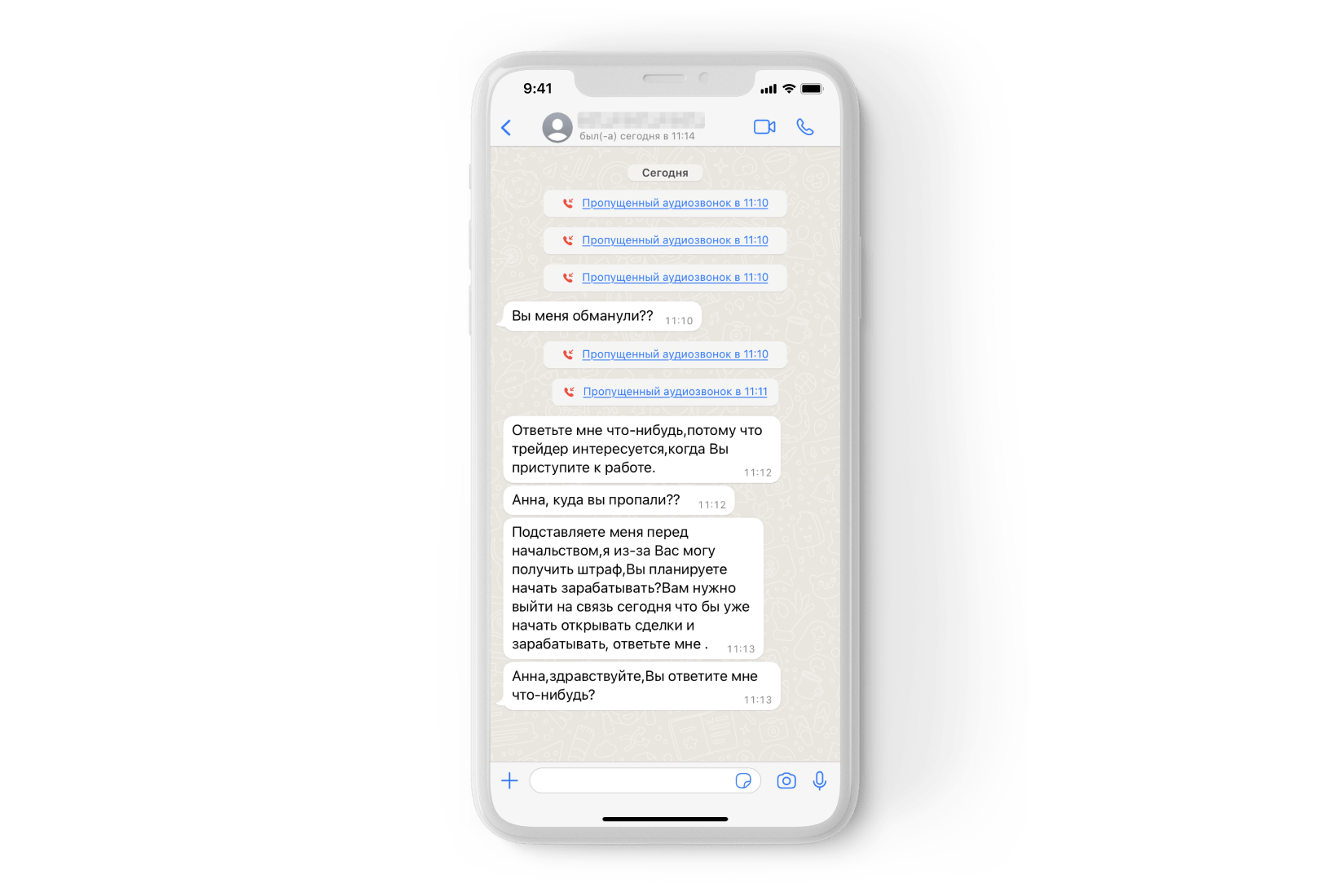

Вернуть свои деньги практически невозможно. Если отказаться от новых переводов или сказать,

что денег нет, мошенники будут давить: говорить, что нужно брать кредит, продать телефон, машину, квартиру, ведь сейчас есть уникальная возможность заработать и все вложения окупятся. А если человек решит настоять на выводе денег, его попросят перевести комиссию. При этом вычесть ее из уже «заработанных» денег, по их словам, не получится.

Как не быть обманутым бизнес тренером. Инфоцигане кругом. Школа коучинга | Евгений Гришечкин

Как мошенники себя выдают

Нужно насторожиться, если люди, которые предлагают вам инвестировать, используют хотя бы один из этих приемов:

- обещают высокую доходность — от 15% и выше, причем без рисков и за короткий срок —

1—2 месяца; - давят и требуют перечислить деньги прямо сейчас;

- общаются грубо и безграмотно;

- просят перевести деньги на личную карту или криптовалютные кошельки;

- делают публикации на странице частных лиц от имени известных организаций;

- предлагают установить на компьютер сторонние программы;

- убеждают продавать имущество, брать кредиты и инвестировать;

- их сайт выглядит небрежно.

Как на самом деле банк связывается с клиентом

Во время телефонного разговора или в переписке мошенники часто представляются сотрудниками известных финансовых организаций. Но их выдают поведение и продукты, которые они предлагают.

Вот что на самом деле могут сказать сотрудники банка, а что — не предложат никогда.

Что могут предложить сотрудники банка

- Открыть счет у брокера, у которого есть лицензия Центробанка. Номер лицензии можно найти на сайте ЦБ.

- Если у вас уже есть счет — могут рассказать про активы, ответить на вопросы про комиссии или налоговый вычет. Но настаивать на инвестициях не будут.

Чего не будут делать сотрудники банка

- Гарантировать конкретный доход с инвестиций или обещать прибыль, тем более сверхвысокую — 10—20% в месяц

или 100—500% в год. - Связываться с клиентом каждый день или раз в несколько дней, оставаться на линии, пока клиент не совершит сделку.

- Переводить общение в Зум, Скайп, Вотсап и другие сервисы, к которым банк не имеет отношения.

- Спрашивать данные карты, код из СМС и предлагать перевести деньги на карту или криптокошелек. Если вы столкнулись с этим — сразу же вешайте трубку или блокируйте чат.

Отдельный менеджер или аналитик сразу после регистрации — тоже повод для подозрений. В банке такие есть, но обычно сотрудник нужен, когда клиент хочет инвестировать большую сумму и ему нужна помощь специалиста, а главное — клиент должен обратиться к специалисту сам.

Что делать, если с вами связались и предлагают инвестировать

Если вы не понимаете, мошенники это или нет, придерживайтесь нескольких правил.

Не передавайте данные и не переводите деньги на телефонные номера и карты. Не называйте личную информацию и ничего не делайте со своим счетом, никому не сообщайте коды из СМС.

Не спешите с решениями. Люди чаще ошибаются, когда принимают решения необдуманно, поэтому мошенники специально торопят и нагоняют панику. В общении с сотрудниками банка спешки нет: если вы не ответите на звонок или сообщение сразу, ничего не случится.

Воспринимайте все обещания критически. Неважно, кем представляются люди и какой доход они обещают. Любую информацию об акциях или выгодных сделках нужно проверять на официальных сайтах.

Если появились сомнения — прекращайте общение. Срочно позвонить клиенту может только служба безопасности. Но даже в этом случае вы можете положить трубку и перезвонить в банк, чтобы убедиться, что общаетесь с его официальным представителем.

Источник: www.tinkoff.ru

Как не быть обманутым в бизнесе

Цифровизация всех процессов делает традиционные мошеннические схемы все более трудными в реализации. А если речь конкретно о малом бизнесе, то вещи вроде «начислить зарплату несуществующим сотрудникам и присвоить ее себе» вряд ли могут пройти незамеченными.

Но все-таки есть ряд довольно распространенных сценариев, как бухгалтер может подставить собственника.

Потеря базы и возможное вымогательство

Сегодня один из главных рисков для собственника возникает в ситуации, когда бухгалтер ведет учет на своем личном компьютере и доступ к базе данных есть только у него.

Это значит, что если вас не устроит работа такого специалиста или вы решите расстаться с ним по другой причине, он может попросту не отдать вам учетный регистр или начать спекулировать и вымогать деньги.

Оставшись без базы, вы будете вынуждены восстанавливать весь учет — представьте, что это такое, если за год у компании были сотни операций на сумму в несколько десятков миллионов.

Как этого не допустить?

Использовать облачную бухгалтерию и не замыкать весь процесс на одного сотрудника: пароль должен быть и у него, и у вас, и все уведомления должны приходить вам на почту.

А чтобы максимально обезопасить себя при расставании с бухгалтером, можете поменять пароль в ночь перед его увольнением.

Переплата налогов и другие ошибки

Бизнес может страдать не только от злонамеренных действий бухгалтера, но и от его невнимательности, некомпетентности, банальной лени или страха. В итоге вы можете платить гораздо больше налогов, чем должны.

Бывает, что бухгалтеры просто ошибаются в исчислении налогов. А иногда сознательно действуют по принципу «я лучше переплачу, а то налоговая придет и доначислит» или «зачем мне заморачиваться и оптимизировать НДС — это же не мои деньги».

Или, к примеру, люди, вышедшие из 90-х и привыкшие к неофициальному обороту наличных, часто даже не задумываться о том, чтобы официально оформить командировочные или представительские расходы вроде похода в ресторан на деловую встречу.

Есть еще много возможных проблем из категории «человеческий фактор». Бухгалтер работает с цифрами, и если что-то мешает сосредоточиться — проблемы дома, заболел ребенок, — можно легко начать делать ошибки. Можно два раза отправить один и тот же платеж — скажем, на миллион. И потом придется его возвращать.

Что делать, чтобы не терять деньги?

Часто проблемы возникают из-за отсутствия коммуникации или из-за того, что директору и бухгалтеру некомфортно друг с другом. Поэтому важно выстраивать отношения на понимании и не обесценивать труд такого сотрудника — электронный документооборот не происходит сам собой, и по сравнению с началом нулевых объем работы у бухгалтеров вырос вдвое.

Также важно помнить, что человеку свойственно ошибаться, особенно если мысли заняты личными проблемами. Если вы знаете, что у вашего бухгалтера сложный период, лучше перепроверить все за ним.

А чтобы свести риски к минимуму, лучше не давать бухгалтеру ключ доступа к системе «Клиент-Банк» и подписывать документы самостоятельно с помощью мобильного — это легко и быстро.

Еще одна полезная мера — внешний аудит, который можно проводить раз в квартал, чтобы держать бухгалтера в тонусе и быть уверенным, что все в порядке (или вовремя выявлять и исправлять ошибки). А если нет возможности нанять внешнего консультанта, можно самому иногда залезать в собственную базу (как минимум, нужно знать, где она лежит).

Откровенное воровство

Как правило, больше воруют снабженцы — те, кто непосредственно связан с контрагентами. Сам бухгалтер не влияет на решения о покупке и видит их уже постфактум.

И в целом сейчас откровенное воровство встречается все реже. Но если бухгалтер пользуется полным доверием, самостоятельно проводит все платежи и сдает отчетность, теоретически у него есть возможность вывести часть средств на свое ИП или ООО, «нарисовать» отчет и подделать выписки, чтобы вы ни о чем не узнали.

Как не стать жертвой?

- Запрашивать сверки с налоговой, чтобы знать, есть ли у вас долг и когда он возник.

- Настроить получение уведомлений о сдаче отчетности.

- Читать и самостоятельно подписывать документы — в частности, о выплате премий. Не нужно давать человеку возможность и повод воровать.

- И — опять же — не отдавать бухгалтеру право подписи в интернет-банке.

Корыстное использование информации о вашем бизнесе

Бухгалтер — тот человек, который знает о вашем бизнесе практически все, поэтому многие опасаются, что он может «слить» информацию конкурентам или использовать сведения о деятельности вашей компании, чтобы открыть собственную.

В действительности «слить» информацию может любой сотрудник — это опять же тот самый человеческий фактор. А вот беспокоиться о том, что бухгалтер сам создаст фирму-конкурента, вряд ли стоит.

У бухгалтера особое мышление — он «живет прошлым», работает с фактами, которые уже свершились. И человек, который согласен и готов считать чужую прибыль, должен иметь очень развитую предпринимательскую жилку, чтобы организовать и вести бизнес самостоятельно. Такое встречается редко.

Как понять при найме, что сотрудник будет надежным?

Первое, что должно вас насторожить, — резюме с ошибками. Если не выдержан слог, не хватает точек или заглавных букв, этом может свидетельствовать о невнимательности, необязательности и отсутствии той самой педантичности (в хорошем смысле), которая важна для человека такой профессии.

Если на собеседовании вы понимаете, что человек вам неприятен и с ним тяжело общаться — это тоже «красный флаг». С таким сотрудником вы вряд ли сможете выстроить доверительные отношения, при которых и вы будете относиться к нему и его работе с уважением, и он всегда будет действовать в интересах компании.

Еще один важный момент, который стоит прояснить на старте: какая у человека мотивация. Если он хочет расти, чтобы в будущем стать главбухом и аудитором, — это одно. А если ему важно просто заработать денег, то это не то поприще.

В бухгалтерской сфере деньги не льются как из рога изобилия, при этом здесь много ответственности и нужно постоянно учиться. Если человек этого не осознает и его цель — сугубо финансовая, от него можно ожидать подвоха.

Подытожим: как не дать бухгалтеру вас подставить

- Тщательно подходите к вопросу найма. Помните, что способного человека с небольшим опытом можно «натаскать», но если он допускает грубые ошибки в резюме или неприятен вам как личность — не стоит доверять ему ведение учета.

- Выстраивайте здоровые доверительные отношения. Если вы относитесь к своему бухгалтеру и его обязанностям чисто формально, у него вряд ли будет стимул действовать в ваших интересах.

- Не снимайте с себя всю ответственность и не отдавайте бухгалтеру полный доступ к системе «Банк-Клиент». Заверить документ электронной подписью или подтвердить операцию со смартфона можно меньше чем за минуту — зато вы всегда будете в курсе, куда и почему уходят деньги.

- Не забывайте про контроль со стороны. Запрашивайте сверки с налоговой, чтобы убедиться, что у вас нет долга или переплаты, и обращайтесь к консультантам для проведения внешнего аудита.

- При невозможности самому искать и контролировать главбуха обращайтесь в надежные бухгалтерские компании. В частности, аудитор всегда может порекомендовать проверенного подрядчика для ведения бухучета.

- Посещайте курсы для предпринимателей и собственников бизнеса по организации контроля и учета финансов на предприятии. Например, мы в партнерстве с бухгалтерской компанией «Гроссбух» организуем подобные мероприятия.

В проекте Dig(IT)al рассказываем о технологиях, которые помогут вам заработать. Переходите на цифровую сторону бизнеса.

Фото на обложке: Shutterstock / Bacho

- Бизнес

- Как защититься от мошенников

- Лайфхаки

- Деньги

- Цифровая трансформация

Источник: rb.ru

Как хитрят торговые агенты, и как спасать бизнес от обмана

Торговые представители быстрее всех получают обратную связь о товаре и следят за динамикой продаж. Бизнес благодаря торговым агентам растёт, но есть проблема: торговые представители хитрят. Кто-то вовсе не приезжает в торговую точку, а кто-то подделывает отчёты.