Стоимость подарков к праздничным и знаменательным датам для деловых партнеров и их представителей в бухгалтерском учете организации признается прочим расходом, в налоговом учете в состав расходов не включается. Безвозмездная передача имущества, в том числе дарение подарков, облагается НДС. Рассказываем, как отразить в 1С:Бухгалтерии 8 ред. 3.0 вручение подарков деловым партнерам.

Действующее законодательство не запрещает организациям делать подарки своим деловым партнерам (юридическим лицам – клиентам, покупателям, поставщикам) и их представителям (физическим лицам). Обычно целью вручения подарков является поддержание положительного имиджа организации и укрепление деловых связей, а вручение подарков приурочивается к праздничным и знаменательным датам.

Безвозмездная передача вещей в собственность другой стороны с гражданско-правовой точки зрения является дарением (п. 1 ст. 572 ГК РФ). Если дарителем является юридическое лицо и стоимость подарка превышает три тысячи рублей, договор дарения должен быть совершен в письменной форме (п. 2 ст.

Shokobrand — Подарки партнёрам по бизнесу

574 ГК РФ).

В соответствии со ст. 575 ГК РФ стоимость подарков ограничивается 3 000,00 руб. в отношениях между коммерческими организациями, а также в отношении получателей-физлиц, замещающих государственные и муниципальные должности, являющихся государственными и муниципальными служащими или служащими банка России, в связи с их должностным положением и исполнением служебных обязанностей.

Бухгалтерский учет подарков

Порядок отражения в бухгалтерском учете приобретенных организацией подарков к праздничным датам для своих деловых партнеров и их представителей нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяется несколько вариантов:

- стоимость приобретенных подарков относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если подарки к праздничным датам по учетной политике организации учитываются как МПЗ или товары и их стоимость не была учтена в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче получателю (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Налоговый учет подарков

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ, письмо Минфина РФ от 18.09.2017 № 03-03-06/1/59819). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

Символические подарки для бизнес партнеров

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Если подарки вручаются физическим лицам, то, поскольку они не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Представители деловых партнеров организации не состоят с организацией в трудовых отношениях, подарки передаются им в рамках гражданско-правовых договоров, предметом которых является переход права собственности на имущество. На этом основании стоимость врученных подарков не облагается страховыми взносами (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Учитывая, что порядок признания стоимости подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью: Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

Оформление подарков в 1С:Бухгалтерии 8 ред. 3.0

Организация ООО «АвтоРемонт» закупила подарки к Новому году для наиболее значимых представителей (работников) своих деловых партнеров: термокружки Xiaomi в количестве 50 штук на общую сумму 59 000,00 руб., в т. ч. НДС 18% 9 000,00 руб. Подарки были вручены 24 декабря 2018 года. Стоимость одного подарка составила 1 180 руб., в т. ч. НДС 18% 180,00 руб.

По учетной политике организации подарки к праздничным датам до их выдачи получателям учитываются на счете 10.01 «Материалы».

ООО «АвтоРемонт» использует общую систему налогообложения (ОСН), метод начисления и ПБУ 18/02 (в текущей редакции).

Источник: buh.ru

Подарки партнерам по бизнесу. Учет расходов

Учесть расходы на подарки партнерам по бизнесу можно в составе представительских или рекламных расходов, если соблюдены определенные условия. Кроме того, можно оформить безвозмездную передачу подарков партнерам. От выбранного варианта зависит налоговый и бухгалтерский учет компании-дарителя

- в течение налогового периода, когда дарились подарки, у компании-дарителя был официальный прием деловых партнеров;

- документы на представительские расходы оформлены.

В бухгалтерском учете (в отличие от налогового) расходы на подарки деловым партнерам нужно принимать к учету в полном объеме и отражать в составе расходов по обычным видам деятельности (ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н). Согласно Плану счетов представительские расходы у производственных и торговых фирм учитываются на счете 44 «Расходы на продажу». Признать расходы нужно в том отчетном периоде, в котором они имели место, независимо от времени оплаты (п. 18 ПБУ 10/99).

Для поздравления партнеров компания закупила шесть подарочных наборов (шампанское и конфеты) стоимостью 2750 руб. каждый (в т.ч. НДС — 419 руб.). Итого на подарки потрачено:

2750 руб. х 6 = 16 500 руб.

419 руб. х 6 = 2514 руб.

Фонд оплаты труда компании за 2011 г. — 600 000 руб.

Бухгалтерские проводки выглядят так:

ДЕБЕТ 60 КРЕДИТ 51

— 16 500 руб. — оплачено за подарки партнерам;

ДЕБЕТ 19 КРЕДИТ 60

— 2514 руб. — выделен НДС со стоимости подарков партнерам;

ДЕБЕТ 10 (41) КРЕДИТ 60

— 13 986 руб. — оприходовано (подарки партнерам);

ДЕБЕТ 44 КРЕДИТ 10 (41)

— 13 986 руб. — списана стоимость подарков партнерам;

ДЕБЕТ 68 КРЕДИТ 19

— 2514 руб. — НДС принят к вычету.

Чтобы рассчитать норматив для налогового учета представительских расходов, нужно умножить ФОТ на 4%:

600 000 руб. х 4% = 24 000 руб.

В пределах этой суммы можно учесть затраты на покупку подарков в налоговом учете. В данном примере сумма затрат меньше норматива (13 986 руб. < 24 000 руб.), поэтому расходы учитываются при расчете налога на прибыль в полном объеме, постоянного налогового обязательства не возникает.

Подарки партнерам и расходы на рекламу

Можно оформить передачу подарков партнерам как рекламную акцию, рассчитанную на неопределенный круг лиц. Тогда расходы учитываются как рекламные в пределах 1 процента от выручки (подп. 28 п. 1, п. 4 ст. 264 НК РФ).

Если на презентах есть логотип компании-дарителя, то обоснованность таких расходов не вызовет сомнений у контролеров (письмо УФНС России по г. Москве от 30.04.2008 № 20-12/041966.2). Однако, как правило, на дорогие подарки партнерам логотип фирмы-дарителя не наносится, поэтому «рекламность» этих расходов скорее всего придется доказывать в суде.

В данном случае компания-партнер может заплатить налог на прибыль с полученных подарков, если оприходует их у себя в учете. Но поскольку проследить по документам, кто именно получил подарок, невозможно, партнеры чаще всего решают не принимать презенты к учету и не платить налог.

Бухгалтерские проводки учета «рекламных» подарков совпадают с проводками по учету подарков в виде представительских расходов. В Налоговом кодексе перечень обязательных документов для подтверждения рекламных расходов не указан. Для того чтобы снизить риск претензий со стороны налоговиков, можно помимо документов на приобретение подарочной продукции оформить приказ руководителя о проведении рекламной акции, смету расходов на ее проведение и отчет по итогам акции.

Подарки партнерам — физическим лицам

Если рыночная стоимость подарков с учетом НДС не превышает для каждого одариваемого 4000 рублей и партнеры по бизнесу получают подарки от фирмы в текущем году впервые, то НДФЛ партнер платить не должен (п. 28 ст. 217 НК РФ). Также не платят НДФЛ физические лица — нерезиденты РФ (п. 2 ст. 209 НК РФ; письмо Минфина России от 05.04.2011 № 03-04-06/6-75).

Если данные условия не выполняются, презенты партнерам будут их доходом в натуральной форме, с которого нужно удержать НДФЛ. При этом следует учесть стоимость всех подарков, которые получил партнер с начала года, и удержать налог с суммы, превышающей 4000 рублей.

Партнер не является сотрудником компании-дарителя, значит, удержать налог самостоятельно фирма не может. В такой ситуации нужно в течение одного месяца с момента вручения подарка письменно сообщить в налоговую инспекцию по месту своего учета о выплаченном доходе и невозможности удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

В июле 2014 г. компания поздравила делового партнера с днем рождения, вручив ему книгу (2500 руб.). В декабре 2014 г. в качестве новогоднего поздравления партнер получил от компании картину (8000 руб.). Человек является резидентом РФ.

НДФЛ с дохода в натуральной форме:

((2500 руб. + 8000 руб.) — 4000 руб.) х 13% = 845 руб.

В налоговую инспекцию по месту учета компании направлено уведомление о сумме НДФЛ и невозможности его удержания у получателя дохода — делового партнера.

Источник: taxpravo.ru

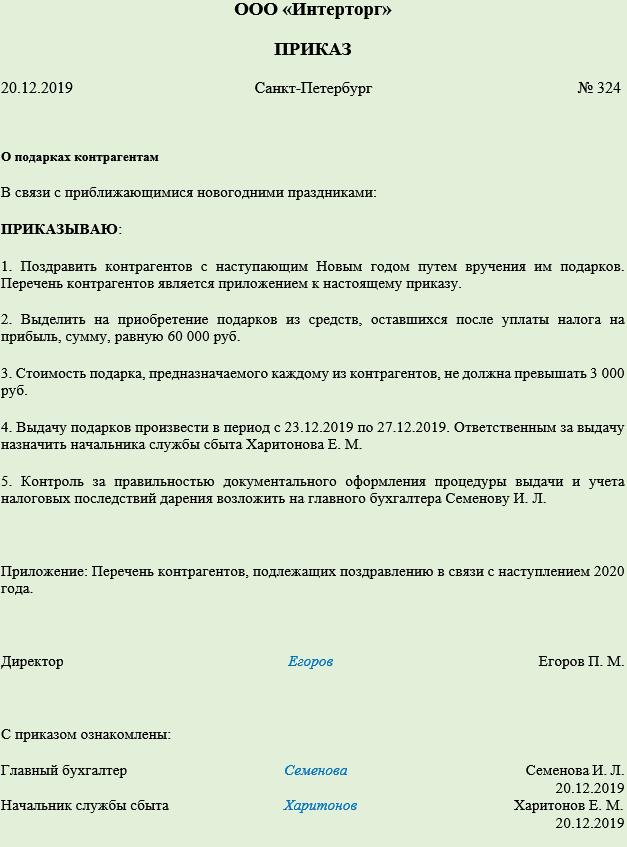

Приказ о вручении подарков контрагентам

Если вы хотите поздравить своих контрагентов с наступающим праздником путем вручения подарков, необходимо издать организационно-распорядительный документ (приказ). О том, как он может быть оформлен, читайте в этой статье.

Особенности дарения подарков контрагентам

- Невозможность учета расходов на подарки в затратах в целях исчисления налога на прибыль (п. 16 ст. 270 НК РФ) — даритель всегда делает их за счет собственных средств, оставшихся после уплаты этого налога.

- Стоимость даримого ограничена, с одной стороны, запретом на передачу между коммерческими организациями подарков свыше 3 тыс. руб. (подп. 4 п. 1 ст. 575 ГК РФ), с другой стороны — величиной той суммы (4 тыс. руб.), превышение которой при дарении физлицу влечет за собой либо удержание НДФЛ (п. 28 ст. 217 НК РФ) либо необходимость известить ИФНС о невозможности его удержания (п. 5 ст. 226 НК РФ). Иначе говоря, в одном случае прямой запрет, а в другом нежелательные налоговые последствия не позволяют стоимость подарка делать выше, соответственно, 3 тыс. руб. и 4 тыс. руб.

- Дарение юрлицом на сумму сверх 3 тыс. руб. (оно оказывается возможным только в адрес физлица) влечет за собой оформление договора дарения в письменной форме (п. 2 ст. 574 ГК РФ). Это приводит к тому, что и предназначаемые контрагентам-физлицам подарки редко имеют стоимость выше 3 тыс. руб.

Поскольку процедура дарения относится к числу обычных бухгалтерских операций, она требует обязательного документального оформления. Причем документы, связанные с ней, создаются и до, и после совершения самой операции.

- приказ на его осуществление;

- закупка и оприходование товаров, предназначенных для дарения, или выделение для этой цели части продукции собственного производства.

Факт совершения дарения фиксируется составлением акта об использовании выделенного для этой цели имущества. На основании этого акта подарки будут списаны со счетов бухучета.

Приказ о вручении подарков контрагентам инициирует процедуру дарения. Поэтому в нем необходимо отразить все ключевые моменты, влияющие на налоговые последствия этой процедуры и особенности ее документального оформления.

В приказе следует указать:

- повод, в связи с которым будет осуществлено дарение;

- источник и объем денежных средств, выделяемых для этого;

- перечень контрагентов-получателей подарков;

- стоимость подарка, предназначаемого каждому из контрагентов;

- период, отведенный для выдачи подарков;

- лица, ответственные за фактическое проведение операции и отражение ее в бухучете.

Законодательно утвержденной формы для такого приказа не существует. Поэтому его содержательная часть допускает произвольность оформления, а иные (обязательные) атрибуты отражаются в соответствии с установленными у дарителя правилами оформления организационно-распорядительных документов.

Образец приказа о вручении подарков контрагентам может выглядеть следующим образом:

Приказ о вручении подарков контрагентам Скачать

Подводим итоги

- Процедуру дарения подарков контрагентам отличает ряд особенностей (в том числе влекущих за собой налоговые последствия), которые необходимо учесть при составлении приказа, инициирующего эту процедуру.

- В приказ о подарках контрагентам должна войти вся необходимая информация об особенностях процедуры дарения. К оформлению приказа нет законодательно установленных требований.

Источник: blogkadrovika.ru