В этом цикле статей мы говорим о том, что такое корпоративная архитектура и какое место она занимает в информатизации бизнеса, какие существуют архитектурные представления и как перейти от проектирования архитектуры к её реализации.

В первой статье мы рассмотрели тренды ИТ-области и выяснили, что инфраструктурные вопросы в наше время отходят на второй план. Более важными становятся бизнес-модель и корпоративная архитектура, которая следует из бизнес-модели.

Во второй — поговорили о том, что такое корпоративная архитектура и архитектурный подход в автоматизации. Мы выяснили, что корпоративная архитектура включает в себя несколько слоёв: слой архитектуры деятельности, слой данных и слой систем. Также рассмотрели компонентное моделирование — один из подходов к построению архитектуры деятельности.

Напомню, что компонентная модель представляет собой структурированное описание значимых бизнес-процессов компании. Элементы компонентной модели называются бизнес-компонентами. Каждый такой бизнес-компонент является самостоятельной частью организации и имеет ценность, активности, ресурсы и информацию.

Для построения компонентной модели необходимо проанализировать организационную структуру компании и определить ключевые подразделения, а также выделить внешние структуры, интегрированные с бизнесом. Основные функции подразделений, объединённые в укрупнённые группы, и будут являться бизнес-компонентами.

Компонентная модель при этом не является финальным результатом проектирования корпоративной архитектуры. Анализ полученной компонентной модели позволит нам сформировать модель данных предприятия и перейти в итоге к конкретному набору систем. Модель данных и модель систем формируют второй и третий слой корпоративной архитектуры.

В этой, третьей, части нашей серии статей я предлагаю рассмотреть некоторые виды анализа компонентной модели. Работа с корпоративной архитектурой предполагает выполнение нескольких несложных упражнений, требующих экспертной оценки. Это делается с целью выявления лучших решений и ранжирования необходимых доработок по критичности. Набор достаточно простых оценок различных видов позволяет построить целостную, практически безошибочную архитектурную картину.

Анализ компонентной модели

Анализ компонент

Анализ компонент — это один из видов анализа, разработанный BCG (Boston Consulting Group), предполагающий грубую оценку принципов развития каждого бизнес-компонента компонентной модели.

Суть метода заключается в том, чтобы классифицировать каждый компонент по двум признакам и принять решение о дальнейшем пути развития бизнес-компоненты.

Первоначально необходимо описать ключевые бизнес-проблемы каждого компонента (сроки, затраты, качество).

Затем необходимо определить, относится компонент к основной деятельности или к обеспечивающей: основные компоненты осуществляют создание главных ценностей компании, обеспечивающие — поддерживают создание таких ценностей. Например, производство продукции — это основной компонент, а бухгалтерский учёт — обеспечивающий.

Далее нужно оценить компоненты на предмет специфичности, то есть сравнить каждый компонент с ситуацией на рынке и выделить те компоненты, которые дают компании конкурентное преимущество, выделяют компанию на рынке.

Возможные варианты развития функций компонента показаны на рисунке ниже.

Анализ компонент

Логично предположить, что именно те компоненты, которые являются основными и одновременно уникальными (высокая специфичность), дают основное конкурентное преимущество. Здесь компания должна стремиться к лидерству в отрасли: наращивать преимущество, увеличивать барьер входа в эту уникальную компетенцию. Для таких компонент все решения, в том числе, цифровые, должны быть лучшими в своём классе.

Если компонент основной, но не уникальный, рекомендуется применять стандартные, проверенные практики.

Если компонент обеспечивающий и при этом уникальный, может быть два варианта развития компонента:

- Если исторически сложилась практика использования своего уникального решения, но можно использовать более простой, дешёвый и качественный продукт, безусловно, нужно отказываться от собственного решения и переходить на стандартное.

3. Если же компонент обеспечивающий и не уникальный, можно смело сокращать затраты, нормировать расходы, привлекать партнёров с низкими затратами.

Данный вид анализа позволяет сформулировать принципы развития каждого компонента, в том числе на автоматизацию и цифровизацию.

В качестве примера рассмотрим модель деятельности строительной компании. Напомню, что модель деятельности является основой корпоративной архитектуры. Об этом мы говорили в предыдущей статье. Исходная модель деятельности строительной компании показана на рисунке ниже.

Модель деятельности строительной компании

В результате анализа компонент был получен следующий результат:

Анализ компонент для строительной компании

Полученная картина наглядно показывает, какие бизнес-проблемы прослеживаются в каждом компоненте и какие решения необходимо применять.

Оценка бизнес-значимости

Ещё один вид анализа компонентной модели — оценка бизнес-значимости. Для проведения такой оценки необходимо сформулировать цели развития компании (можно провести интервью с высшим руководством).

Например, в упомянутой ранее строительной компании были выделены три стратегические цели:

- Принимать своевременные управленческие решения

- Эффективно управлять проектами и процессами

- Укреплять бренд и доверие на рынке

Теперь необходимо ответить на вопрос: какие компоненты в наибольшей степени своей деятельностью способствуют достижению этих целей. Такой вид анализа интересен как бизнесу, так и ИТ-блоку при выборе средств цифровизации.

Интуитивно понятно, что если компонент обладает высокой бизнес-значимостью, его необходимо обеспечить лучшими ИТ-решениями: предоставить надёжные информационные системы и эффективную обработку различных видов данных.

Для нашей строительной компании были получены следующие результаты оценки бизнес-значимости компонент:

Оценка бизнес-значимости компонент строительной компании

Как оценить бизнес-значимость? Необходимо последовательно пройти по каждому компоненту, задавая вопрос: «В какой степени деятельность этого компонента способствует достижению цели № 1? 2? 3?» и так далее.

Например, компонент «Управление проектами» в явном виде способствует достижению цели № 1 — «Принятие своевременных стратегических решений», так как компонент агрегирует всю возможную актуальную информацию о текущих делах компании.

Также очевидно, что компонент «Управление проектами» в явном виде способствует достижению цели № 2 — «Эффективное управление проектами и процессами». А вот достижению цели № 3 — «Усиление бренда компании и доверия на рынке» компонент способствует опосредованно: управление проектами само по себе не развивает бренд компании, но позволяет эффективно осуществлять основную деятельность компании, что в итоге повышает доверие к компании на рынке.

Такой анализ необходимо осуществить по каждому из компонент. Безусловно, такой анализ представляет собой качественную экспертную оценку, а не количественные показатели.

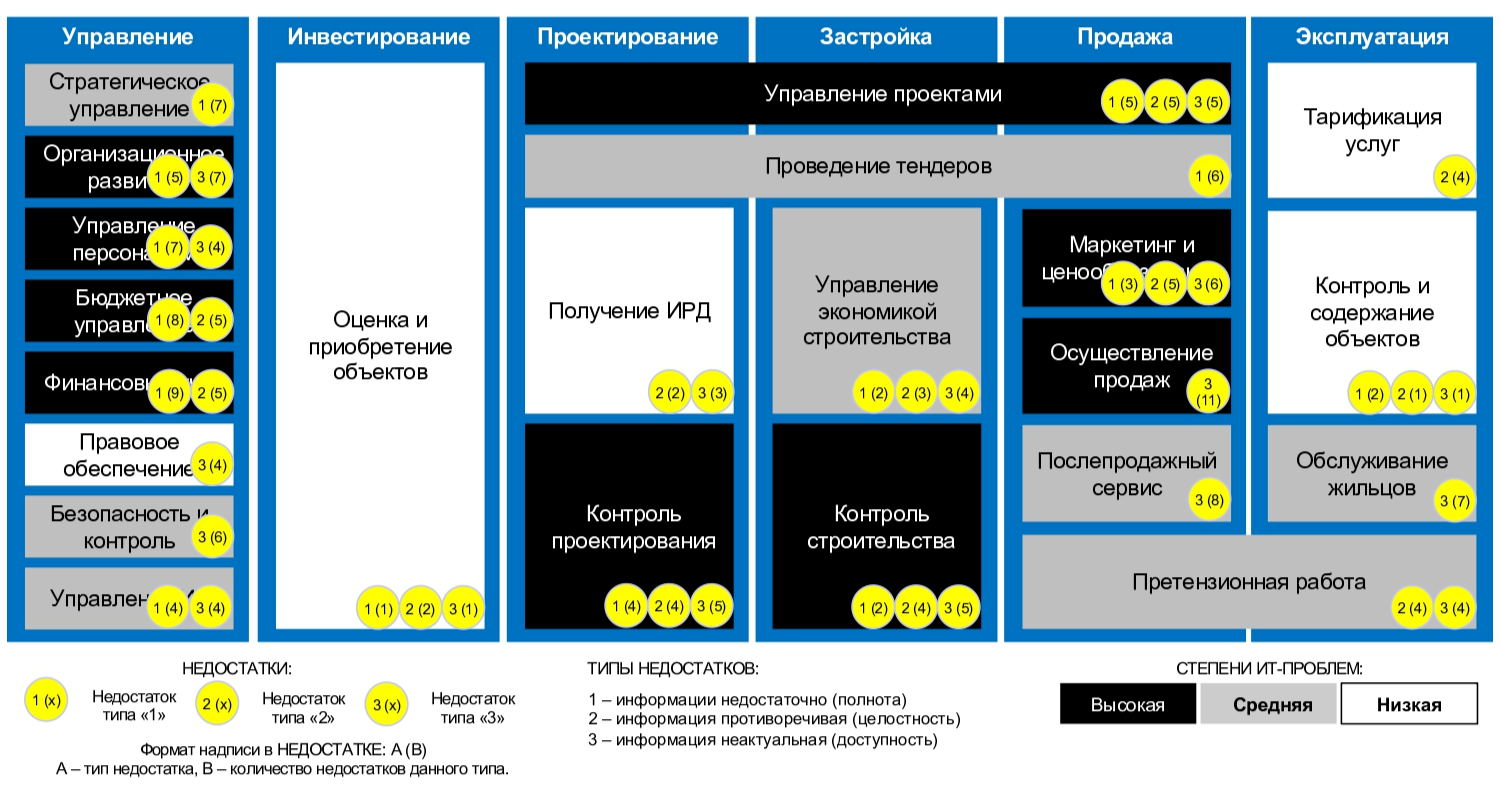

Анализ степени ИТ-проблематики

Для проведения такого вида анализа необходимо собрать все проблемы, связанные с недостатками информационных технологий и соотнести каждую проблему с влиянием на тот или иной компонент. Типы недостатков могут быть, например, следующие:

- Полнота информации (информации недостаточно)

- Целостность информации (информация противоречива)

- Доступность информации (информация неактуальна)

Для нашей строительной компании была получена такая оценка ИТ-проблематики:

ИТ- проблематика для строительной компании

В результате анализа ИТ-проблематики было выявлено, что «Управления проектами», «Контроль проектирования» и другие важные компоненты имеют высокую степень проблематики и испытывают проблемы за счёт недостаточного уровня ИТ.

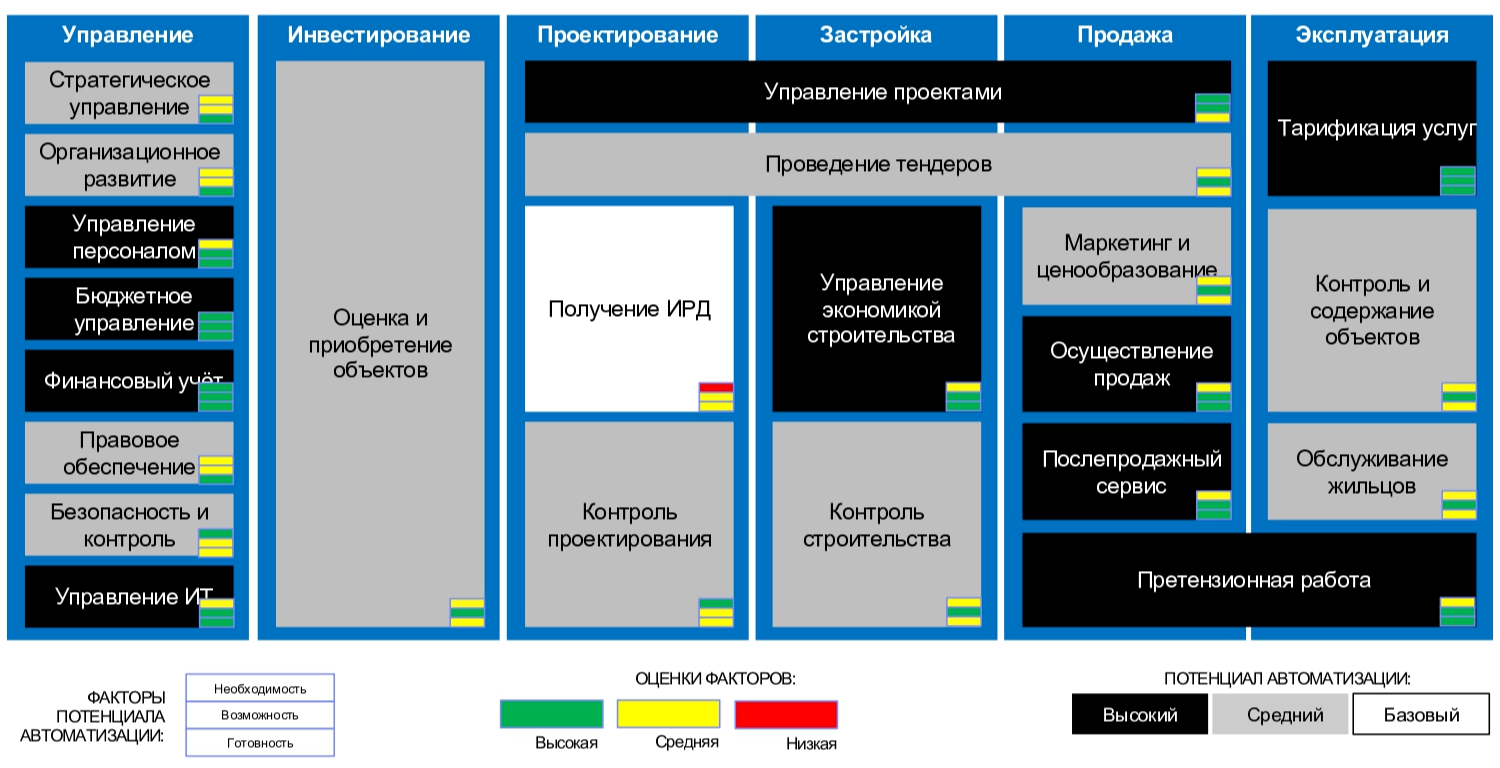

Анализ потенциалов автоматизации компонент

Данный вид анализа демонстрирует возможность эффективного применения средств ИТ для компонента. Этот вопрос может быть разложен на несколько факторов.

- Фактор необходимости. С точки зрения необходимости наиболее эффективным является внедрение средств ИТ в те компоненты, которые по своей природе являются информационно насыщенными: данные предоставляются интенсивно, в большом объёме и являются критичными для деятельности компании.

- Фактор возможности. Здесь необходимо определить, принято ли автоматизировать данный вид деятельности, есть ли на рынке такие решения, насколько быстро можно найти партнера и так далее.

- Фактор готовности. Про этот фактор часто забывают, но он является очень важным. Фактор говорит об организационной готовности компании к применению средств автоматизации и цифровизации в рамках данного компонента. Бывает, что компонент информационно емкий и готовые решения на рынке есть, но по некоторым причинам (политическим, экономическим и другим) подразделения, осуществляющие работу данного компонента, не готовы к внедрению средств автоматизации.

Очевидно, что если все три фактора имеют высокую оценку, то и потенциал автоматизации компонента является высоким.

Для нашей строительной компании результат анализа потенциала автоматизации компонент может выглядеть следующим образом:

Потенциалы автоматизации компонент строительной компании

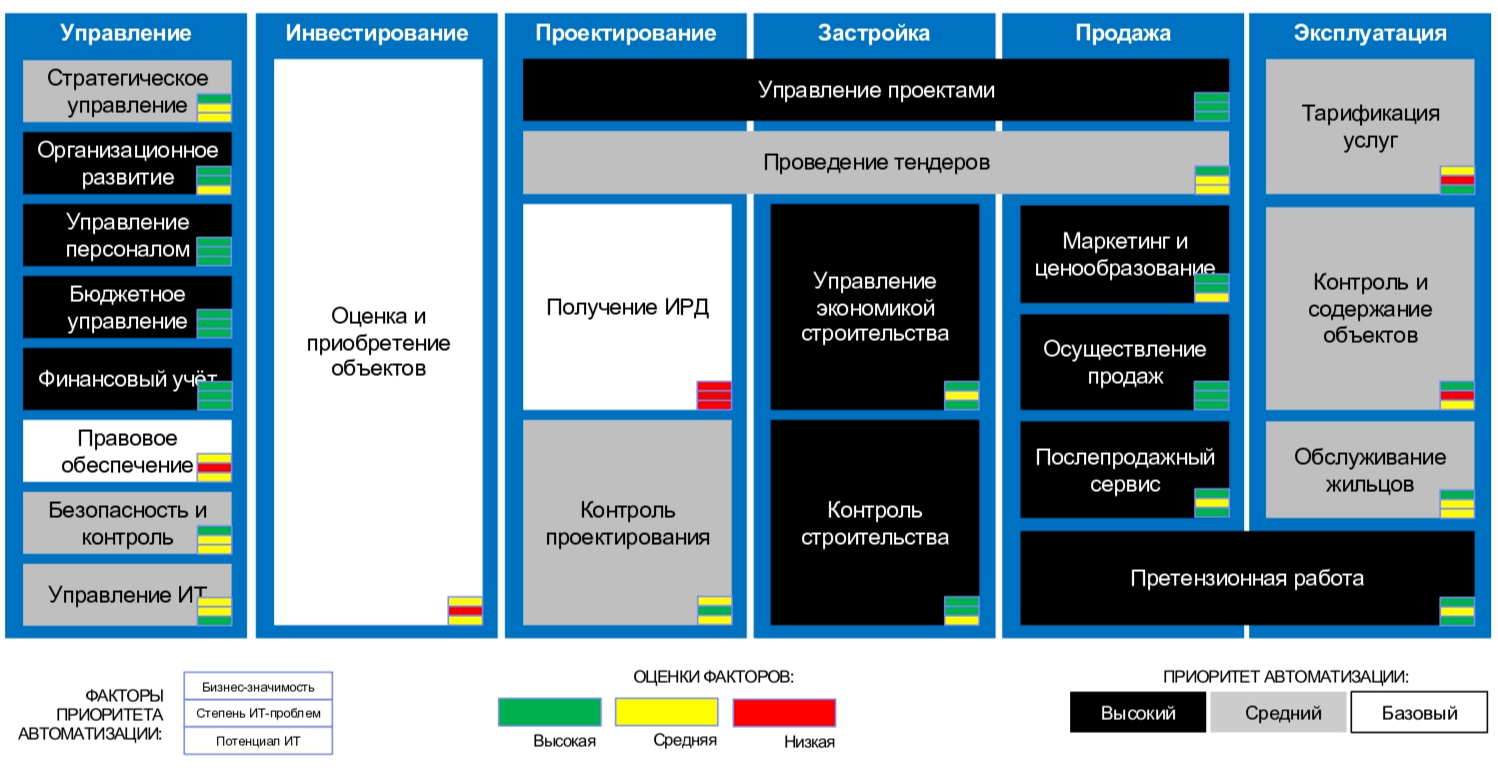

Анализ приоритетов автоматизации компонент

К чему ведут перечисленные выше упражнения: оценка компонент, значимости, проблематики, потенциалов? Это позволяет обоснованно определить приоритеты развития компонентов и аргументированно объяснить любому заинтересованному лицу, какой приоритет ИТ-развития у каждого из компонентов, то есть, на какой из компонентов в первую очередь необходимо тратить бюджет. Такие виды архитектурного анализа позволяют зафиксировать и обосновать нужды и потребности компании.

Так, для строительной компании можно сформировать следующие приоритеты автоматизации компонент:

Приоритеты автоматизации компонент строительной компании

Как полученные приоритеты используются дальше? На них мы фокусируемся, когда определяем виды данных, подбираем системы под эти данные, анализируем проекты, связанные с этими системами. То есть эти приоритеты наследуются всеми последующими архитектурными сущностями.

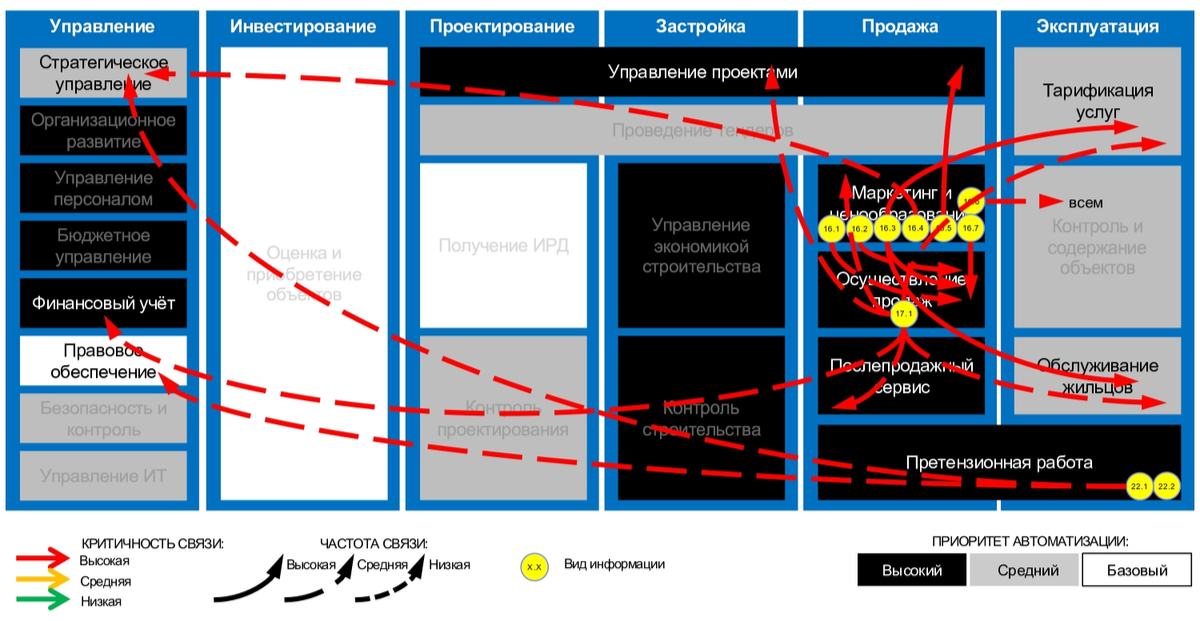

Модель данных предприятия

Модель данных предприятия представляет собой описание всех видов информации, связанных с компонентами предприятия.

Как сформировать модель данных предприятия? Необходимо последовательно идти по компонентам и фиксировать виды информации, которые:

- Нужны для работы компонента

- Создаются в компоненте

- Приходят из других компонент

Например, информационные связи для области «Продажа» нашей строительной компании это будет выглядеть так:

Информационные связи области «Продажа» строительной компании

Необходимо понимать, что такая модель содержит в себе не атомарные сущности, не поля в таблице базы данных. Модель данных предприятия содержит в себе исключительно бизнес-сущности, смысл которых однозначно понимается с точки зрения бизнеса. Примеры видов данных: Клиент, Договор продажи, Оплата, Проектная документация, Календарный план-график.

Полученная модель данных позволяет проверить корректность разрабатываемой архитектуры. Если в результате построения модели выяснилось, что в компоненте с низким приоритетом цифровизации сосредоточены критичные данные или большое количество видов данных, значит стоит вернуться и пересмотреть компонентную модель.

Анализ полученной модели данных позволяет увидеть интересные закономерности, «узкие» места предприятия. Например, часто случается такое, что наиболее критичные данные имеют недостаточное качество. Во многих компаниях важные данные банально не фиксируются ни в одной системе, а ведутся в Excel или иных подручных средствах.

Полученные сведения о видах данных предприятия важны также для того, чтобы решить, какие сервисы или системы должны предоставлять эти данные.

Источник: systems.education

Есть ли польза от модели бизнеса?

Тема бизнес-моделирования сегодня довольно популярна в профессиональной среде, но очень неоднозначна. Понятие «модель» имеет отношение ко всем сферам жизни от модели вселенной до фотомодели, и поэтому оно очень размыто. К этой теме обращается много исследователей и практиков, в том числе в области организационного развития, с совершенно разных позиций. Основная цель – это попытка найти твердое основание для принятия стратегических решений в разных сферах бизнеса: финансы, рыночные позиции, логистические схемы, управление коллективом и т.п. В этой статье мы постараемся, не вдаваясь глубоко в теорию, разобраться, возможно ли создать модель, которая могла бы быть полезна в нелегком управленческом труде предпринимателя.

История вопроса

Изначально попытки моделирования предпринимали экономисты и математики, решая оптимизационные задачи, связанные с размером капитала, инвестициями, объемом производства и прибылью. Первые упоминания понятия «модель предприятия» в публикациях находят в середине ХХ века. Например, Джей Форрестер в книге « Основы кибернетики предприятия Форрестер Д. Основы кибернетики предприятия (Индустриальная динамика). — М.: Прогресс, 1971. — С. 340 » в 1961 году сделал попытку описать с помощью математических уравнений модель управления предприятием. А в 1972 году вышла книга Стэффорда Бира « Мозг фирмы C. Бир, «Мозг фирмы». — М.: Радио и связь, 1993 (перевод книги «Brain of the firm» by Stafford Beer) », значительная часть которой посвящена опыту автора по внедрению кибернетической системы управления экономикой Чили. Эти и другие подобные разработки, безусловно, стали основой для современных корпоративных ИТ-систем, но в практике регулярного менеджмента большого распространения не получили ввиду своей сложности.

Относительно простой формой финансово-экономической модели бизнеса сегодня является его бизнес-план, особенно если он рассчитывается с помощью компьютера и позволяет «играть» с ключевыми параметрами бизнеса. А более сложной – имитационная модель, которая так же строится с использованием специального программного обеспечения, но кроме экономики позволяет еще увязать организационные характеристики деятельности, такие как рабочее время, маршруты потоков и пр.

Параллельно шли попытки осмыслить бизнес как систему с рыночных, стратегических и организационных позиций, в результате чего появился целый букет различных концепций, так же называющих себя бизнес-моделями. Наиболее известной на сегодня является « канва бизнес-модели Александр Остервальдер, Ив Пинье. Построение бизнес-моделей: Настольная книга стратега и новатора / Ю. Н. Караулов, В. В. Леденева. — М.: Альпина Паблишер, 2012. — 288 с. » Александра Остервальдера (2004 г.), которая позволяет на одной странице описать 9 ключевых аспектов и отразить при этом всю суть организации, ее рыночную позицию и стратегию. Хотя, конечно, наличие рамочки для заполнения никому ничего не гарантирует, но об этом немного позже.

Эту статью можно было бы посвятить подробному обзору разных подходов, но, пожалуй, будет ценнее попробовать сделать краткое описание обобщенного подхода, который может позволить заинтересованному в бизнес-моделировании руководителю создать собственную модель для решения актуальных задач развития предприятия.

Понятие модели для бизнеса

Итак, в самом обобщенном виде, модель – это упрощенное отражение реального объекта, позволяющее применительно к бизнес-системам:

- изучать структуру и внутренние связи объекта;

- наблюдать поведение объекта во времени;

- экспериментировать с различными управленческими решениями, подбирая наилучшие сочетания эффектов;

- оценивать объемы необходимых ресурсов для функционирования;

- правильно распределять ресурсы в потоках деятельности и многое другое.

Суть моделирования

Люди давно и успешно научились делать модели машин и зданий, но модель человека дается гораздо сложнее. Каждое профессиональное сообщество делает это по-своему: кому-то достаточно манекена, а кто-то создает искусственный интеллект. Бизнес – это объект более высокого порядка, там кроме людей есть еще и неопределенность спроса, конкуренция, новые технологии и государственные нормативы и т.п. Быстро и без специальных знаний создать понятную и полезную модель даже небольшого предприятия – на сегодня неразрешимая задача.

Поэтому различные специалисты, уделяя внимание бизнес-моделированию, формируют свои узкоспециализированные модели, позволяющие более системно выстраивать работу своих подсистем. Например, вы, наверное, часто могли сталкиваться с такими вариациями, как организационная модель, функциональная модель или модель организационной структуры. Все эти конструкции предполагают отражение состава подразделений, должностей и связей подчиненности.

Изображается эта модель в виде иерархической структуры – дерева, которое иногда называют органиграммой. Функциональная модель, в отличие от оргструктуры, вместо должностей отражает выполняемые функции, и соответственно иерархия показывает декомпозицию функций организации. Схема оргструктуры (один из обязательных управленческих атрибутов) в чистом виде не является моделью, но весьма полезна для ориентации в пространстве организации. В одной из следующих статей я планирую рассмотреть метод организационного моделирования и модели организационных структур, а также их влияние на успешность компании.

При этом важно понимать, что моделирование организационной структуры не является самоцелью для компании, поскольку оргструктура напрямую зависит от выполняемой деятельности и, следовательно, должна строиться и видоизменяться, исходя из структуры бизнес-процессов.

Более продвинутые организации берутся за создание процессной модели деятельности, которая представляет из себя альбом бизнес-процессов с декомпозицией процессов от обобщенных описаний до детальных. Такая модель позволяет продумать и согласовать деятельность подразделений, сформировать матрицу ответственности, продуктово-процессную матрицу, рабочие инструкции и другие организационные регламенты. Еще одним важным аспектом организационного моделирования является построение модели организационных изменений или модели организационного развития. По сути это проекты перевода организации из текущего состояния в желаемое.

На период изменений должна возникнуть специфическая переходная модель управления, которая, опираясь на ключевые этапы преобразований, позволяет компании расти, сохраняя устойчивость и конкурентоспособность. Но все же все методы моделирования внутренней ситуации не дают ответа на вопрос «Будет ли успешен бизнес?», поскольку не учитывают положение компании во внешней среде. А без положительного ответа на этот вопрос все даже стройные внутренние конструкции могут оказаться бесполезными.

С учетом указанных выше моментов большинство современных исследователей пришли к выводу, что модель бизнеса – это не модель бизнес-процессов! Главное, что должна отражать бизнес-модель – это то, как организация создает ценность для потребителя и получает от этого прибыль. Данная базовая идея и логика организации должна умещаться условно на одной салфетке.

Состав модели бизнеса

Прежде всего, очень важно определиться с тем, какие элементы должны быть включены в описание бизнеса, чтобы его можно было бы назвать моделью. Как было упомянуто выше, один из наиболее известных и популярных на сегодня методов организационного моделирования – это «канва» Александра Остервальдера, его мы и рассмотрим. В конструкции модели бизнеса проводится параллель с устройством человеческого мозга.

Левая часть (логическая) отвечает за организационную и техническую часть деятельности и формирует затраты. Туда входят следующие аспекты:

- ключевые виды деятельности (точнее, бизнес-процессы);

- ключевые ресурсы – все необходимые условия для деятельности, в т.ч. инфраструктура и нематериальные активы;

- партнеры и поставщики;

- состав и структура издержек.

Генератор бизнес-модели А. Остервальдера

(нажмите для увеличения)

Правая часть, в свою очередь, отвечает за создание образа бизнеса во внешней среде, его притягательность для клиентов и способность генерировать денежный поток. Туда входят блоки:

- клиенты, сегментированные по наиболее значимым признакам;

- способы привлечения клиентов – методы пассивных продаж, которые определяют то, как клиент найдет компанию, если ему понадобятся ее товары или услуги;

- каналы сбыта – способы активного поиска клиентов и продаж;

- варианты получения доходов (в некоторых вариантах перевода – «источники доходов»).

Связывает эти два «полушария» блок, который описывает продукты (услуги) компании с точки зрения их потребительской ценности, в идеале – уникальные ценностные предложения. Они позволяют четко связать то, что нужно целевой аудитории, со способностью компании создавать необходимую полезность и иметь при этом высокий уровень добавленной стоимости (маржу).

При этом есть условие качественной разработки бизнес-модели. Ее заполнение должно быть не механическим, не слева-направо, а следуя базовой бизнес-логике, отталкиваясь от клиентов и их потребностей. Так постепенно развивается мысль до внутренних деталей организации бизнеса с выходом на его экономику. На рисунке ниже отражена рекомендуемая последовательность проработки элементов подобной модели.

Последовательность работы над бизнес-моделью А. Остервальдера

Мой опыт применения данной концепции показывает, что наибольшая ее ценность проявляется в ходе построения модели:

Таким образом, ключевая ценность данной модели – это структуризация и стимулирование мышления руководителя или группы при проектировании или развитии бизнеса. Соответственно, это инструмент, который в руках мастера может дать хорошие результаты, но ничего не гарантирует. Если же вернуться к назначению модели, можно увидеть, что данный вариант позволяет реализовать 2 пункта из 5: изучить структуру и внутренние связи объекта (1) и отчасти экспериментировать с различными управленческими решениями, подбирая наилучшие сочетания эффектов (3). Все остальное на основе созданной с помощью «генератора» концепции бизнеса можно домоделировать в имитационных и экономических моделях.

Мысли о развитии метода построения бизнес-модели

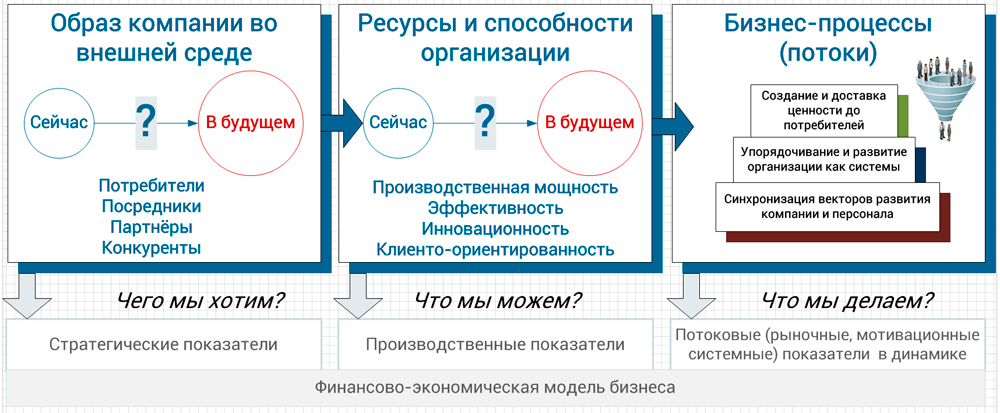

При всем многообразии вариантов моделей бизнеса единой абсолютной методики, скорее всего, еще долго не возникнет. Это связано с тем, что конструкция модели во многом будет зависеть от сложности объекта моделирования и целей. При этом для простоты восприятия модели организационного развития должны быть изображены на плоскости, но бизнес, да еще и в динамике, многомерен. И все же я в процессе поиска компактной и работающей методики в какой-то момент пришла к выводу, что построение более полной модели бизнеса возможно по следующей логике.

- Сначала нужно определить, какой компания должна стать в будущем, – создать четкий образ, цели и стратегию.

- Затем нужно понять, на что мы способны, – оценить свои ресурсы, резервы, способности.

- Далее – выстроить внутренние потоки так, чтобы людей, которые вовлечены в бизнес, воодушевляли цели компании, чтобы система была независима от настроения отдельных сотрудников, работала как отлаженный механизм. Важно, чтобы поток создаваемых ценностей не встречал препятствий в воронке трансформаций, а максимально равномерно проходил все этапы и создавал, в конечном счете, растущий денежный поток.

Составляющие модели бизнеса

(нажмите для увеличения)

Представленная на схеме выше концепция не претендует на абсолютную полноту. Но, возможно, она кому-то упросит задачу организационного моделирования проекта, поскольку задаст логику проработки и увязывания отдельных элементов модели. Более детальное описание данного подхода я планирую осуществить в отдельных материалах на страницах нашего портала. Замечу только одно: функциональная модель, построенная с учетом данного подхода, на мой взгляд, может стать более полной. Она должна будет отразить значимые для долгосрочной устойчивости бизнеса специальные системообразующие, мотивационные и учетные характеристики.

В заключение хочется отметить, что структурирование управления организационными системами – задача не только теоретиков, но и практиков, которые действуют часто интуитивно. Управляющий бизнеса часто не может объяснить причины своих решений, но при этом удивительно точно учитывает нюансы и выстраивает гибкую и эффективную систему под конкретную задачу. Теоретики же действуют часто с опозданием и описывают опыт успешных компаний, пропуская его через призму своего понимания. И все же хочется надеяться, что систематизированный опыт, превращенный в схему, дает возможность будущим и действующим менеджерам более глубоко проникать в суть задач менеджмента и находить по-настоящему системные решения.

Все представленные модели также применимы для практики проектного менеджмента, если проекты связаны с созданием, оптимизацией или расширением бизнеса. Если действующее предприятие может функционировать, опираясь на выстроенную систему управленческого учета, не вдаваясь в детали описания бизнес-модели, то менеджеру проекта требуется постоянно держать в голове всю концепцию бизнеса, чтобы реализовать цели проекта. В этом случае компактное отображение бизнес-модели может оказаться ему весьма полезным.

Источник: projectimo.ru

Зачем нужна финансовая модель бизнеса и как ее составить

Бизнес открывают для того, чтобы получать прибыль. Финансовая модель помогает еще до начала бизнеса понять, будет ли эта прибыль. Вы можете «проиграть» разные сценарии и в цифрах увидеть, как он повлияют на бизнес и стоит ли вообще его начинать.

Пример. Для бизнеса вам придется закупать импортные товары или материалы. Из-за скачков курса всё может пойти наперекосяк, поэтому полезно сделать расчеты для разных курсов доллара и евро. Начинать бизнес стоит только если даже при самом пессимистичном сценарии у вас получится прибыль.

Это еще не всё. Как бы красиво вы ни расписывали перспективы, ни один банк или инвестор не даст вам денег без уверенности, что бизнес будет прибыльным и он получит обратно либо кредит с процентами, либо дивиденды. Для этого нужно показать ему бизнес-план, который включает в себя и финансовую модель с прибылью.

Когда бизнес уже запущен и компания работает, планирование тоже необходимо.

К началу работы должен быть стратегический план развития на несколько лет и подробный годовой бюджет организации на первый год. Этот бюджет составляют на основе финансовой модели.

Бюджет доходов и расходов

В бюджет включают все доходы и расходы, которые предположительно будут за период. Причём не по датам оплаты, потому что сам факт оплаты еще ни о чем не говорит. Доходы и расходы в бюджет включают «по начислению», т.е. по датам отгрузки продукции, оказания услуг или списания затрат. Когда на самом деле вам поступят деньги от покупателей или вы заплатите поставщикам, в этом случае значения не имеет.

Пример. Бизнесмен решил открыть цех по производству пластиковых окон и поставлять их строительным компаниям. Запуск цеха намечен на 11 января 2021 года. Владелец компании договорился, что покупатель в январе 2020 года перечислит ему аванс для покупки материалов, а окна будут отгружены в феврале.

В этом случае выручки по БДР в январе у компании не будет. Вся выручка за окна попадет в февраль, когда будут оформлены накладные на их отгрузку.

Таким же образом отражаются в БДР и затраты. Материалы, из которых изготовили проданные окна, тоже будут списаны в феврале в момент отгрузки, вне зависимости от того, когда бизнесмен заплатит за них поставщикам: раньше или позднее.

Если компания работает на общем налоговом режиме и платит НДС, то в БДР этот налог включать не нужно. НДС — это не деньги компании, их нужно отдать в бюджет. Поэтому НДС не участвует в расчёте прибыли и, следовательно, не попадает в доходы и расходы по БДР.

Это же относится к кредитам и займам. Бизнесмен временно пользуется деньгами банков или других кредиторов. Поэтому получение кредита — это не доход, а возврат основного долга — не расход. Эти суммы тоже не нужно включать в БДР.

Но проценты по кредиту учитывать в БДР необходимо. Это уже будут расходы бизнеса, их можно считать своеобразной «арендной платой» за использование средств банка.

Итог БДР — плановый финансовый результат деятельности: прибыль или убыток.

Именно на основе БДР бизнесмен принимает решение о том, стоит ли вообще начинать работу в этой области, или лучше рассмотреть другие варианты.

Для того, чтобы более эффективно планировать и анализировать работу компании, в БДР обычно рассчитывают не один, а разные виды прибыли: маржинальную, операционную, налогооблагаемую, чистую.

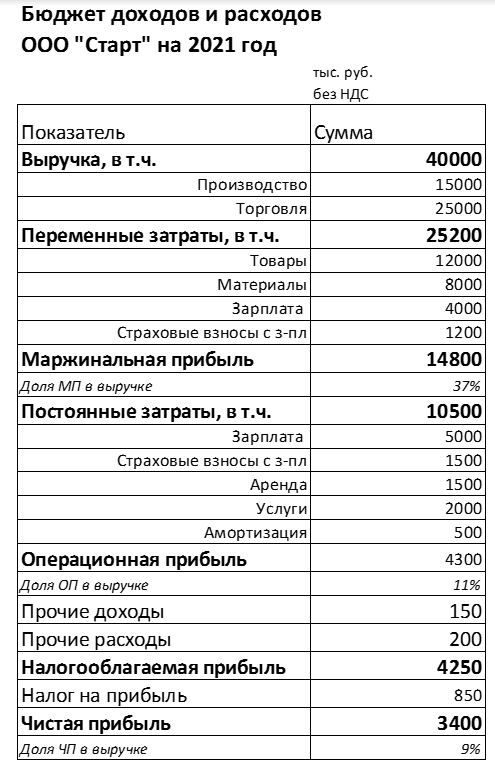

Подробнее расскажем на примере бюджета ООО «Старт»:

пример бюджета доходов и расходов ООО «Старт»

Маржинальная (предельная) прибыль — это разница между выручкой и переменными затратами.

Владелец компании решил не только сам изготавливать пластиковые окна, но и торговать окнами, которые выпустили другие производители. Выручка от продажи собственной продукции занесена в строку «Производство», а выручка от реализации окон других производителей — в строку «Торговля».

К переменным относятся все затраты, которые растут при увеличении выручки и падают при её снижении.

Для производства это, в первую очередь материалы, сдельная зарплата рабочих и страховые взносы с нее.

Для торговли переменные затраты — это закупочная цена проданных товаров, т.е. тех пластиковых окон, которые компания закупит у других производителей. А также зарплата продавцов в виде процента от выручки.

Маржинальная прибыль показывает эффективность будущего бизнеса на «базовом» уровне. Если по этой строке получился минус, то это значит, что предполагаемая выручка не покрывает даже стоимость материалов или товаров и часть зарплаты сотрудников (только рабочих и продавцов). А ведь у компании будет и много других затрат.

Эта прибыль называется маржинальной, т.е. предельной, потому что на практике итоговый финансовый результат (чистая прибыль) всегда будет меньше, чем маржинальная.

Если маржинальная прибыль в бюджете получится с минусом или близкой к нулю, это говорит о том, что модель бизнеса нужно существенно менять — увеличивать цены или подумать, как можно снизить переменные затраты. Если ни то, ни другое невозможно, придётся отказаться от этого варианта бизнеса.

В нашем примере маржинальная прибыль положительна и составляет 37% от выручки, поэтому бизнес в целом можно оценить, как перспективный.

Операционная прибыль — это разница между выручкой и всеми основными затратами, как переменными, так и постоянными.

Постоянные затраты не меняются в зависимости от выручки. В нашем примере это аренда офиса и магазина, зарплата руководителей с начислениями, а также амортизация оборудования и цеха. Цех и оборудование находятся в собственности компании, поэтому их нужно амортизировать, т.е. постепенно переносить их стоимость на затраты. Арендованное имущество (офис и магазин) амортизации не подлежит.

Кроме того, к постоянным затратам относятся различные текущие услуги, которые нужны для работы: охрана, связь, аудит, обновление программ, поддержка сайта, обслуживание оргтехники и т.п.

Операционная прибыль показывает, насколько в целом выгодна основная деятельность компании.

Налогооблагаемая прибыль отличается от операционной на величину прочих доходов и расходов. Они не участвуют в расчёте операционной прибыли, потому что не связаны с основной деятельностью, а у многих бизнесменов и вообще их нет.

Для производственной компании прочие доходы — это, например, доходы от продажи излишков сырья. Торговая организация может сдать в аренду часть склада, которая временно не используется. К прочим расходам относят проценты по кредитам, налоговые штрафы и пени, отрицательные курсовые разницы и т.п.

Чистая прибыль — это налогооблагаемая прибыль за вычетом налога. Налог зависит от применяемого режима — это может быть налог на прибыль, упрощённый налог при УСН «Доходы минус расходы», или единый сельхозналог. В нашем примере это налог на прибыль по ставке 20%.

Для ЕНВД, УСН «Доходы» или ПСН налог не зависит от прибыли. Поэтому при использовании этих режимов строку «Налогооблагаемая прибыль» можно пропустить и сразу после операционной считать чистую прибыль, с учётом прочих доходов, расходов и налога.

Но в любом случае чистая прибыль — это итог БДР, на который в первую очередь смотрит как сам владелец бизнеса, так и потенциальные кредиторы или инвесторы.

Бизнес должен приносить прибыль, поэтому и чистая прибыль по БДР должна быть положительной. Убытки допускаются только на начальном этапе развития, когда бизнес еще не раскрутился. Но тогда плановая прибыль в следующих периодах должна перекрывать полученный на старте убыток.

В нашем примере планируется чистая прибыль в сумме 3400 тыс. руб., которая составляет 9% от выручки. В общем случае это говорит о том, что бизнес можно запускать.

Управляйте финансами с помощью сервиса «Моё дело Финансы»

Контролируйте доходы и расходы без кассовых разрывов, правильно рассчитывайте прибыль и зарабатывайте больше

Источник: www.moedelo.org