Предполагается, что таким исследованием должна заниматься большая группа специалистов с привлечением экспертов со стороны. Это очень сложный, дорогостоящий и длительный анализ. Может получиться так, что к моменту, когда будет готов итоговый отчет, произойдет технологический прорыв в отрасли, где работает компании или в смежных областях, и ситуация на рынке изменится если не коренным образом, то весьма значительно.

Российская методика

Отечественный рынок еще менее стабилен, чем западный. Руководители российских предприятий прекрасно это понимают и поэтому не торопятся проводить детальные маркетинговые исследования. В условиях, когда не знаешь, что тебя ждет завтра, вряд ли станешь тратить деньги на изучение реалий сегодняшнего дня.

Слишком хорошо знакома ситуация, когда на звонок в крупную компанию, с которой работал в недавнем прошлом, выясняешь, что «она съехала», «закрылась», «уже не работает» и «ее давно тут нет». Не удивительно, что многие компании стараются не утруждать себя анализом, традиционно считая, что детальное исследование рынка требует больших и не оправдывающих себя финансовых вложений, отдел маркетинга является затратным подразделение, а рекламные кампании дороги и можно прекрасно без них обойтись. Считается, что прямое обращение по телефону к каждому кандидату в потенциальные заказчики наиболее простой и верный путь увеличения объема продаж.

Быстрый и бесплатный способ создания контента для Instagram

Тем не менее отечественная методика работы существует, она достаточно проста, но охарактеризовать ее в западных терминах сложнее. Российский маркетинговый подход существует скорее как мероприятие, чем как комплекс теоретических посылок, на основании которых строится деятельность фирмы.

На практике это выглядит так. Менеджер отдела сбыта берет телефонный справочник, например «Желтые страницы» или подобное региональное издание, находит соответствующий раздел, включающий предприятия, которые, как предполагается, способна заинтересовать продукция компании. И далее начинается обзвон по списку с сакраментальным вопросом: «Вам, случайно, швеллер в ассортименте не нужен?», если компания производит металлопрокат, или «Вас шнурки не заинтересуют? Есть разные цвета», если это текстильная фирма. И когда, наконец, двухсотпятидесятый абонент высказывает заинтересованность, в ходе дальнейшего разговоре выясняется, что это старый клиент, работающий с предприятием уже много лет.

К расширению клиентской базы такие действия привести, конечно же, не могут. Исследования показывают, что эффективность телефонного маркетинга составляет десятые доли процента, но тем не менее он широко применяется даже крупными предприятиями.

На деле тут происходит подмена работы с клиентами обработкой справочных баз данных. Также делается попытка вместить две технологии — рекламную и продаж — в рамки заключительной стадии переговорного процесса с отказом от всех предшествующих стадий.

Видимая беззатратность традиционного российского метода маркетинга оборачивается холостой работой и ведет по большому счету к убыткам. Впустую тратятся силы и время сотрудников фирмы, которым можно найти более достойное применение. Содержание персонала требует немалых средств, а если компания работает с предприятиями России, то счета за междугородние телефонные переговоры окажутся весьма значительными. Наконец, метод телефонного продвижения продукции вредит имиджу солидной фирмы в глазах потенциальных и реальных партнеров компании. Трудно представить себя, чтобы менеджер крупной зарубежной компании-дилера, специализирующейся на продажах автотехники, взял бы справочник жителей своего города, набрал первый номер из алфавитного списка и, дождавшись, когда на том конце снимут трубку, спросил: «Вам, случайно, «Харли-Дэвидсон»[1] не нужен?»

Как найти свою нишу в бизнесе? Олег Тиньков о бизнес идеях.

Анализ рыночного положения предприятий

Совместное сотрудничество возможно тогда, когда подготовлено конкретное предложение, способное заинтересовать потенциального партнера в силу, допустим, уникальности продукта, низкой цены или льготных условий поставок. Важно помнить, что не каждое предприятие является кандидатом в потенциальные покупатели. Для определения круга возможных заказчиков необходимо провести сравнительный анализ присутствующих на рынке хозяйствующих субъектов с целью определения степени привлекательности того или иного клиента.

Анализ должен быть несложным, основанным на общеучетных количественных данных, без углубления в специфику работы предприятия и особенности его организационной структуры. Как это сделать, если деятельность любой фирмы описывается десятками финансовых показателей, такими, как, кредиторская и дебиторская задолженности, краткосрочные и долгосрочные пассивы и многие другие. Некоторые из этих показателей, например остатки денежных средств на расчетном счете, изменяются не только каждый день, но и несколько раз в течение дня. Необходимо рассматривать составляющие, которые остаются стабильными на протяжении отчетного периода.

Переоснащение предприятия оборудованием является весьма сложным и дорогостоящим процессом, который не может проводиться каждый год, а на практике случается еще реже. Величина основных фондов фирмы остается постоянной величиной длительное время.

Поэтому два показателя бухгалтерского баланса – долгосрочных активов и величины годового объема оборота предприятия – абсолютно удовлетворяют нашим исходным требованиям. Если первый показатель говорит о том, какими ресурсами компания располагает, то второй свидетельствует об эффективности их эксплуатации. Сравнивая величины объемов оборота присутствующих на рынке субъектов, можно определить долю рынка, которую удерживает та или иная компания. Проводя анализ предприятий среди выбранной группы, можно с высокой степенью уверенности определить успешность деятельности компании в настоящем и определить ее потенциал на перспективу.

Сравнение эффективности

Итак, нас интересует привлекательность компании. Бесспорным критерием ее оценки является доля рынка. Такое достижение тем ценнее с экономической точки зрения, чем меньше усилий на него затрачено. Таким образом, собственная привлекательность компании W(с) пропорциональна ее достижениям и обратно пропорциональна усилиям, благодаря которым эти достижения достигнуты.

Сопоставив с достижениями долю рынка, занимаемую предприятием, а затраченные на это усилия с величиной основных фондов, получаем формулу:

W(с) =V/A,

где V – объем отгруженной продукции,

А – величина основных фондов предприятия.

Вероятно, что рассчитываемое по данной методике значение W должно иметь отраслевую поправку или отраслевой коэффициент K(отр). Имеются весьма материалоемкие производства, которые не могут давать большую отдачу. Рентабельность фирмы не может быть одинаковой в различных отраслях в силу их специфики. При одинаковой численности работников на разных предприятиях их обороты могут отличаться на несколько порядков, и при этом компания с большими оборотами может быть убыточной, а с малыми – прибыльной. Вероятно, наибольшие значения окажутся у предприятий компьютерной индустрии и связи, посреднических фирм и предприятий, оказывающих аудиторские, юридические и прочие виды интеллектуальных услуг, а наиболее низкие – у предприятий машиностроения и тяжелой промышленности.

Пример практического использования

Как пример расчетов, можно привести результаты сделанного нами анализа 68 предприятий кондитерской промышленности Дальневосточного федерального округа России. В рассматриваемой отрасли существуют как маленькие и средине, так и большие предприятия различных форм собственности. Коэффициенты привлекательности предприятий принимали различные значения: от долей единицы до 16. На рис.1 все данные приведены в графической форме после группировки.

Рис.1. Группировка количественных групп предприятий Дальневосточного федерального округа в зависимости от отношения объема реализации к величине основных фондов

На графике можно увидеть две закономерности.

Математический анализ позволил сделать вывод, что между количеством предприятий и величиной значений W существует обратная зависимость. Это в очередной раз доказывает, что большой эффективности в работе добиваются немногие. Зависимость отражена толстой черной линией на графике.

Максимальное количество предприятий 13 показали значение W=1. Вершина «горки» второго графика (А) показывает наиболее вероятное попадание предприятия в эту точку при минимальной обеспеченности материальными и интеллектуальными ресурсами.

В подавляющем большинстве это небольшие по размерам фирмы с весьма ограниченными финансовыми средствами и низкой или средней подготовкой персонала, где прибыльность колеблется около точки самоокупаемости. Понятно, что такие предприятия больше обеспокоены проблемами выживания, чем задачами лидерства. Методика сразу же позволяет определить нормальное для отрасли значение коэффициента W, в нашем случае это 1. Любые предприятия, значение рассматриваемого коэффициента ниже этой величины, работает хуже. Можно провести вертикальную черту по этой точке и сразу разделить все фирмы, представленные на графике, на две группы — аутсайдеров и лидеров. Оказавшиеся слева от линии фирмы, несмотря на значительную в некоторых случаях величину основных фондов, не представляют собой клиентов, работа с которыми окажется многообещающей и перспективной.

Отрезок от нуля до 1 – это зона некомпетентности. С предприятиями, попадающими в эту область, нужно вести дела с известной долей осторожности при обязательном условии предоплаты. Такие фирмы показывают низкие результаты работы.

На противоположном полюсе находятся предприятия, показывающие очень высокие значения коэффициента W, равные 8, 9 и даже 16. Такие высокие показатели говорят не о том, что эти фирмы продуктивно работают, а о том, что основные фонды данных предприятий сильно изношены и требуют срочного обновления. Без модернизации производственных мощностей перспективы подобных компаний очень сомнительны.

Выделение приоритетов

Коэффициент привлекательности говорит об интенсивности протекания бизнес-процессов на предприятии. Ответ по факсу на посланный запрос из одной организации можно получить уже через 20 минут, а в другой его будут готовить неделю. Деловыми отношения между подобными контрагентами вряд ли будут протекать гармонично.

Сотрудники первой фирмы будут удивляться вялости и медлительности партнеров, тому, что они «всегда спят». А противоположную сторону будет приводить в раздражение нетерпеливость партнеров, их бесконечные звонки и напоминания, когда «и без того ясно, что дело движется». Этот простой пример может показать, что величина W служит причиной, порождающей различия в корпоративных культурах, что еще более затрудняет сотрудничество. При более высоком значении W партнер более гибко реагирует на изменения во внешней среде, использует более эффективную систему управления. С низким значением W фирма более инертна.

Для завершения анализа необходимо сопоставить собственный коэффициент привлекательности компании W(с) с коэффициентом привлекательности компании-партнера W(к). Возможных вариантов три, для упрощения отраслевая поправка не учитывается.

W(с) > W(к). Такие компании-заказчики работают менее эффективно и, как правило, не являются лидерами рынка. В отношении работы с ними следует придерживаться наиболее жестких стандартов, выработанных в компании для клиентов. От переговоров следует уклоняться и предлагать стандартные условия. Угроза перейти к другому поставщику не должна пугать.

Если же доля рынка, занимаемого таким предприятием, значительна, то достигается это громадной концентрацией капитала. Таких компаний очень мало. Очень крупные фирмы с низким коэффициентом привлекательности W, как правило, самодостаточны и не идут на контакт, предпочитая производить требуемую им продукцию самостоятельно либо приобретать мощности по производству нужного продукта.

W(с) = W(к). Это клиенты сегодняшнего дня, которым формируют основной денежный поток. Интенсивность бизнес-процессов совпадает, поэтому совместная работа является наиболее эффективной. Переговоры протекают всегда в деловом русле и заканчиваются конкретными соглашениями. Корпоративные культуры таких предприятий также имеют много общего, что облегчает сотрудничество.

Преимущества

Предлагаемая методика не страдает излишней научностью и весьма проста в применении. Она разрабатывалась как практический инструмент для использования в практической работе. Фирме «Основание» она позволила систематизировать деятельность отдела маркетинга, повысить эффективность работы как с клиентами, так и с предприятия в целом. Основываясь на этих расчетах, мы выделили компании, наиболее уверенно чувствующие себя на рынке, и усилия по продвижению нашей продукции сосредоточили именно на них.

Применение метода оценки W в кондитерской промышленности дало довольно интересные результаты. Лидеры остались лидерами, не было противоречащих здравому смыслу случаев, когда известное предприятие, продукцию которого можно найти в любом городе, вдруг показало бы низкое значение коэффициента W. Проблемы, присущие взаимоотношениям с тем или иным предприятием, получили иное освещение и появились новые возможности для их конструктивного разрешения.

После предварительной обработки данных можно проводить более тщательный анализ. Важным достоинством методики, как практического инструмента, следует считать возможность учитывать изменения, которые проявляются с течением времени. Это позволяет проводить систематический мониторинг рыночной среды и отслеживать происходящие изменения. С течением времени меняется положение каждого конкретного предприятия на рынке и картина в целом, что делает возможным изменять условия работы с заказчиками.

Методика открывает широкие возможности для прогнозирования и математического моделирования рынка. И на этой основе строить опирающуюся на реальные данные, а не на умозрительные умозаключения, стратегию развития фирмы.

Предположим, какое-то предприятие успешно в течение нескольких лет работает на рынке, занимая значительную долю по объему продаж, но не считает нужным обновление долгосрочных производственных активов. Считается, что это потребует значительных затрат и отвлечения денежных средств из оборота.

Вследствие интенсивной работы основные фонды подвергаются большой нагрузке и изнашиваются. Коэффициент привлекательности W такого предприятия будет увеличиваться. И однажды предприятие может столкнуться с проблемой утраты своей позиции на рынке, поскольку конкуренты, уделяющие основным фондам больше внимания и своевременно их обновляющие, смогут обеспечить более высокую производительность труда и, как следствие, – снизить себестоимость, освоить выпуск новой продукции и т.п. В такой ситуации выделение средств на обновление оборудования будет гораздо более болезненным в финансовом отношении и может привести к ликвидации предприятия.

Противоположный пример. Предприятие обладает большими долгосрочными активами, но как игрок на рынке проявляет себя очень слабо. Причиной является отсутствие оборотных средств, в том числе для закупки сырья с целью расширения ассортимента выпускаемой продукции и увеличения удельного веса на рынке. Анализ по предлагаемой методике позволяет определить часть имущества, которая без ущерба для работы предприятия может быть реализована. Помимо сокращения налоговых платежей это даст возможность получить пополнить запас денежных средства.

Особенно привлекательным данный подход может оказаться для инвесторов. Использование методики настоящего анализа позволяет выделить среди участников рынка потенциально привлекательный объект, вложение в который не потребует значительных издержек и уменьшит риски, связанные с такого рода вложениями, и спрогнозировать эффективность инвестиций.

Существует проблема оценки перспективности сотрудничества с новым предприятием. Насколько оно окажется продуктивным? Для решения этой задачи предлагается использовать метод сопоставления так называемых коэффициентов привлекательности предприятий-партнеров.

Методики оценки инвестиционной привлекательности предприятия и их сравнительная характеристика

Юхтанова, Ю. А. Методики оценки инвестиционной привлекательности предприятия и их сравнительная характеристика / Ю. А. Юхтанова, А. В. Братенкова. — Текст : непосредственный // Молодой ученый. — 2016. — № 9 (113). — С. 780-787. — URL: https://moluch.ru/archive/113/28810/ (дата обращения: 05.06.2023).

Основной проблемой при оценке инвестиционной привлекательности предприятия является поиск методики оценки. По причине недостаточной исследованности категории «инвестиционная привлекательность предприятия» в настоящий момент не существует и единой методики ее оценки, которая бы содержала конкретный список показателей, позволяющих однозначно интерпретировать полученные в ходе анализа результаты.

Рассмотрим несколько методов, позволяющих определить инвестиционную привлекательность и финансовое состояние предприятия. Все они могут быть условно классифицированы на следующие группы:

- Методики оценки инвестиционной привлекательности предприятия, основанные на системе финансовых коэффициентов (Крейнина М. Н., Стажкова М. М.);

- Комплексные рейтинговые методики оценки инвестиционной привлекательности предприятия (Донцова Л. В., Никифорова Н. В.);

- Методики оценки инвестиционной привлекательности предприятия, основанные на расчете интегрального показателя (Альтман Э., Шеремет А. Д., Сайфулин Р. С., Негашев Е. В., Смирнова Н. В.).

В зарубежных странах для оценки финансового состояния и инвестиционного рейтинга предприятия широко используются модель известного западного экономиста Э. Альтмана, с помощью многомерного дискриминантного анализа исследовавшего 22 финансовых коэффициента и выбравшего 5 из них для включения в окончательное уравнение регрессии:

Z=1,2* + 1,4*

+ 1,4* +3,3*

+3,3* +0.6*

+0.6* +1,0*

+1,0* , где

, где

=

= ;

;

= ;

;

= ;

;

= .

.

Пятифакторная модель Э. Альтмана применяется в условиях развития рынка ценных бумаг, на предприятиях, акции которых на рынке не котируются, в виде исключения можно при расчете использовать в числителе уставный и добавочный капитал.

= .

.

В рассматриваемой модели первый фактор представляет собой долю покрытия активов собственным оборотным капиталом и характеризует платежеспособность предприятий; второй и четвертый — отражает структуру капитала; третий — рентабельность активов, исчисленную исходя из бухгалтерской прибыли; пятый — оборот капитала.

Критическое значение индекса Z рассчитывалось Э. Альтманом по данным бухгалтерской отчетности многочисленных банкротившихся предприятий и составило 2,9. В зависимости от фактического значения Z степень вероятности банкротства и инвестиционной привлекательности предприятия можно подразделить на несколько групп:

- Z1,8 — очень высокая степень вероятности банкротства и соответственно очень низкая инвестиционная привлекательность предприятия;

- Z=1,81–2,7 — высокая степень вероятности банкротства;

- Z=2,71–2,9 — возможно банкротство;

- Z2,9 — степень вероятности банкротства мала, предприятие характеризуется достаточно устойчивым финансовым положением и высоким уровнем инвестиционной привлекательности. [4, c. 65]

При использовании различных методик может возникнуть ситуация, когда, согласно российской методике, предприятие признается неплатежеспособным, а с другой стороны метод Э. Альтмана свидетельствует о том, что степень вероятности банкротства мала. Потому можно сказать, что модель Э. Альтмана, взятая из практики экономически развитых стран и разработанная еще в 1950-е гг., в российских условиях не всегда отражает действительное состояние дел.

По мнению автора, более приемлемыми для российских предприятий являются методики, предложенные российскими исследователями. Рассмотрим основные из них.

Методика Крейниной М. Н. основывается на анализе финансового состояния предприятия по данным его публичной отчетности. Автором было выбрано несколько показателей, позволяющих потенциальным инвесторам составить представление о целесообразности вложения средств в данное предприятие. Оценка инвестиционной привлекательности дается с точки зрения величины и динамики каждого показателя, характеризующего финансовое состояние. Алгоритм методики:

- Производится вертикальный (структура) и горизонтальный (динамика) анализ имущества предприятия. Сама по себе структура имущества и его динамика не дает ответ на вопрос, на сколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие средств для погашения долгов.

- Производится оценка платежеспособности предприятия. Для этого осуществляется сопоставление активов, сгруппированных по степени их ликвидности (от наиболее ликвидных (А1) к наименее ликвидным (А4)), с пассивами, сгруппированными по срокам их погашения (от наиболее срочных (П1) к погашению к наименее срочным (П4)). Идеальной считается ликвидность, при которой выполняется условие: А1 П1; А2 П2; А3 П3; А4 П4. Так же рассчитываются такие показатели ликвидности как:

- Коэффициент текущей (общей) ликвидности — коэффициент равный отношению оборотных (текущих) активов к краткосрочным обязательствам.

- Коэффициент быстрой (промежуточной) ликвидности — коэффициент равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

- Коэффициент абсолютной ликвидности — коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам.

По результатам анализа вышеперечисленных показателей и дается оценка устойчивости финансового состояния предприятия, и как следствие инвестиционной привлекательности или непривлекательности данного предприятия для потенциальных инвесторов. [1, c. 84]

Методика Шеремета А. Д., Сайфулина Р. С., Негашева Е. В. базируется на комплексной рейтинговой оценке финансового состояния и деловой активности предприятия. Для определения рейтинга предприятий предлагается использовать пять показателей, наиболее часто применяемых и наиболее полно характеризующих финансовое состояние.

- Обеспеченность оборотных активов собственными оборотными средствами, которая характеризует наличие у предприятия собственных оборотных средств, необходимых для его устойчивости. Нормативное значение ≥0,1.

=

=

- Коэффициент текущей ликвидности (покрытия), который характеризуется степенью общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств (ликвидности баланса). Нормативное значение ≥2.

=

- Интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции приходящийся на 1 руб. средств, вложенных в деятельность предприятия. Нормативное значение ≥2,5. Определяется по формуле:

=  *

*

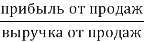

- Коэффициент управления предприятием, который характеризуется соотношением величины прибыли от продаж к величине выручки от продаж. Нормативное значение

≥ , где r — учетная ставка ЦБ России.

≥ , где r — учетная ставка ЦБ России.

, где r — учетная ставка ЦБ России.

, где r — учетная ставка ЦБ России.=

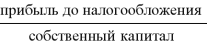

- Прибыльность (рентабельность) предприятия, которая характеризует объем прибыли, приходящийся на 1 руб. собственного капитала. Нормативное значение: ≥2. Определяется по формуле:

=  .

.

Выражение для рейтингового числа, определяемого на основе перечисленных пяти показателей, будет выглядеть следующим образом:

R=2* + 0,1* + 0,08* + 0,2* + 0,1*

+ 0,1* + 0,08* + 0,2* + 0,1*

Рейтинговое число определяется по формуле:

R=∑ * К,

где L — число показателей, используемых для рейтинговой оценки; N — нормативный уровень для i-го показателя.

Вычислив значения финансовых показателей по формулам и подставив их в выражение для рейтингового числа, определим экспресс-оценку финансового состояния предприятия. При полном соответствии значений финансовых коэффициентов нормативам рейтинг будет равен 1 и, следовательно, предприятие будет обладать высоким уровнем инвестиционной привлекательности для инвестора. [4, с. 66]

Методика Стажковой М. М. основана на оценке инвестиционной привлекательности предприятия-эмитента через показатели двух типов: первичной эмиссии ценной бумаги и продолжительного обращения ценной бумаги на фондовом рынке.

В первом случае оценка инвестиционной привлекательности производится с помощью показателей финансовой устойчивости, платежеспособности и ликвидности, оборачиваемости активов и собственного капитала, прибыльности капитала. Во втором случае эти показатели дополняются коэффициентами рыночной активности.

- Коэффициент отдачи акционерного капитала — характеризует уровень прибыли, приходящийся на акционерный капитал. Рассматривается в динамике.

=

=  * 100

* 100

- Балансовая стоимость одной обыкновенной акции — отражает величину акционерного капитала на одну обыкновенную акцию.

=

=

- Коэффициент дивидендных выплат — характеризует долю выплаченных дивидендов по обыкновенным акциям в объеме чистой прибыли, анализируется в динамике за несколько лет.

=

=  *100

*100

- Коэффициент обеспеченности акционерного капитала чистыми активами — позволяет рассчитать долю акционерного капитала в чистых активах предприятия. Чем выше значение показателя, тем обеспеченнее акционерный капитал.

=

=

- Коэффициент покрытия дивидендов привилегированными акциями — позволяет понять, в какой степени чистая прибыль обеспечивает выплату дивидендов по привилегированным акциям.

=

=

- Дивидендная норма доходности — характеризует дивидендную норму доходности на одну обыкновенную акцию.

=

=

- Текущая норма доходности — характеризует текущую норму доходности на одну обыкновенную акцию.

=

=

- Коэффициент чистой прибыли на одну обыкновенную акцию — отражает сумму чистой прибыли на одну обыкновенную акцию.

=

=

- Коэффициент дивидендных выплат на одну обыкновенную акцию — показывает сумму дивидендов к выплате на одну обыкновенную акцию.

=

=

- Уровень выплаты дивидендов — отражает соотношение дивидендов и цены по одной обыкновенной акции.

=

=

- Коэффициент соотношения цены и доходности — показывает взаимосвязь между ценой акции и доходом в виде дивидендов. Чем выше показатель, тем выше инвестиционная привлекательность акций.

=

=

- Коэффициент ликвидности обыкновенных акций на фондовом рынке — характеризует возможность быстрого превращения обыкновенных акций в деньги в случае их продажи.

=

=

- Коэффициент соотношения котировок предложения и спроса по обыкновенным акциям — характеризует соотношение усредненных цен предложения и спроса по обыкновенным акциям.

=

=

- Коэффициент обращения обыкновенных акций — отражает объем обращения обыкновенных акций на фондовом рынке, т. е. их уровень ликвидности.

=

=

Надежным и инвестиционно привлекательным считается предприятие-эмитент с устойчивым финансовым положением, возрастающим объемом продаж и динамически увеличивающейся прибылью, а так же высокой нормой чистой прибыли на капитал и низким коэффициентом финансового риска. [3, с. 20]

Методика Донцовой Л. В. и Никифоровой Н. А. базируется на группировке предприятий по шести классам, соответственно их финансовому состоянию, оцененному в баллах:

− 1 класс — предприятия с хорошим запасом финансовой устойчивости, гарантирующим возвратность заемных средств;

− 2 класс — предприятия, имеющие невысокий уровень риска невозвратности задолженности кредиторам;

− 3 класс — проблемные предприятия, имеющие высокий уровень риска неполучения процентов по возникшей задолженности;

− 4 класс — предприятия с высоким уровнем риска банкротства, характеризующимся невосприимчивостью профилактических мер по финансовому оздоровлению;

− 5 класс — наличие ярко выраженных признаков банкротства;

− 6 класс — фактически несостоятельные предприятия.

Критерии отнесения предприятия к какому-либо классу по глубине несостоятельности определены в таблице.

Группировка предприятий по значению коэффициентов (в баллах)

Показатели

1 класс

2 класс

3 класс

4 класс

5 класс

6 класс

Коэффициент абсолютной ликвидности

Источник: moluch.ru

Привлекательность рынка

Привлекательность рынка (market attractiveness) — комплексная маркетинговая оценка рынка сбыта по определённым показателям, наиболее важным с точки зрения принятия бизнес-решений, что позволит определить требуемые инвестиции, размеры будущего дохода и прибыли.

Основная задача оценки привлекательности рынка состоит в выборе соответствующих оценочных показателей. В настоящее время не существует единого научно-методического подхода, позволяющего достоверно и объективно выбрать наиболее подходящий для определенной компании рынок.

Привлекательность рынка измеряется количественно. Количественный показатель привлекательности рынка обозначается понятием потенциала рынка. Однако, для конкретной компании привлекательность рынка напрямую зависит от ее конкурентоспособности. Иными словами, способность компании удовлетворять потребности покупателей лучше, чем соперники, на данном рынке, определяет привлекательность этого рынка для компании.

Маркетинговые факторы, влияющие на привлекательность рынка. В то время как любая оценка рыночной привлекательности обязательно субъективным, есть несколько факторов, которые могут помочь определить привлекательность. Они перечислены ниже:

- размер рынка;

- рыночные тенденции (рост рынка, динамика цен);

- рыночная доходность

- конкурентная среда (конкурентная напряженность);

- общие риски (нестабильность рынка; конкурентные риски; риски, связанные с геополитикой и т.п.);

- возможности дифференцирования предложения (продуктов и услуг);

- сегментация;

- наличие и разветвленность структур распределения (дилеры, розничная торговля, прямые оптовые операторы).

Анализ привлекательности рынка — этап стратегического маркетинга, получение оценки привлекательности экономических возможностей для бизнеса в каждом из сегментов, с целью уточнения решения о выборе целевого сегмента.

Бостонская матрица (BCG matrix, матрица БКГ, матрица Бостонской консалтинговой группы — матрица «привлекательность-конкурентоспособность» исходит из двух индикаторов: относительной доли рынка и темпов роста базового рынка. Очевидно, что привлекательность рынка может зависеть и от других факторов, таких как его доступность, размер, наличие сбытовой сети и др.

Матрица McKinsey — метод для определения степени привлекательности рынка и стратегической позиции был разработан McKinsey. В отличие от Бостонской матрицы, эта концепция нацелена на более обоснованный анализ рынка с точки зрения функционирования на нем бизнесединиц. Метод был представлен в виде матрицы, в которой стратегическая позиция компании сопоставляется со степенью привлекательности рынка.

Источник: www.marketch.ru