Простое товарищество — единственный в своем роде договор, который позволяет связать между собой несколько компаний и/или индивидуальных предпринимателей, имеющих целью достижение совместного экономического результата.

В числе его особенностей и преимуществ:

- гибкое регулирование отношений сторон в общей предпринимательской деятельности ради получения общего результата (не обязательно прибыли);

- фиксация порядка взаимодействия партнеров (вплоть до уровня сотрудников), условий подчинения работников одной компании управленцам другой;

- может опосредовать матричную или проектную организационные структуры на уровне группы компаний;

- повышение уровня имущественной безопасности бизнеса;

- одновременное применение УСН и НДС.

Суть договора можно продемонстрировать условным примером: есть торговый дом в форме ООО, успешная компания с историей, репутацией и отлаженными каналами продаж. И есть ИП, наладивший производство обретающего популярность товара. Объединив свои предпринимательские усилия в форме договора простого товарищества, новоиспеченные партнеры получат:

Создание инвестиционного фонда в России

- ТД — новый товар, потенциал и рентабельность которого обеспечит ему дополнительный источник дохода и расширит ассортиментный ряд;

ИП — каналы продаж изготавливаемой продукции.

Общая механика

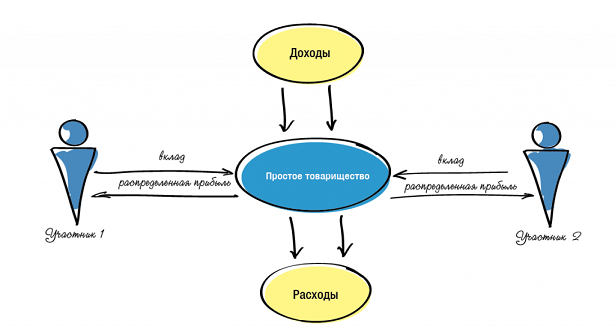

В нашем примере две стороны объединяют деньги, компетенции (способность производить товар и отработанные каналы продаж), репутацию. Соответственно, теперь ИП изготавливает, а ТД продает в общем интересе, хотя и от своего имени. Выручка от продаж будет выручкой простого товарищества, а не ТД, хотя и поступит на его счет.

Далее ТД, которому мы определим роль «Товарища, ведущего общие дела» (ТВОД), из выручки вычтет общие затраты на производство и продажу продукции и определит финансовый результат. Общую прибыль партнеры распределяют не реже 1 раза в квартал исключительно в соответствии с согласованными долями. И лишь со своей доли чистой прибыли от совместной деятельности платят налог по своей системе налогообложения и ставке.

Базовые условия договора

Отметим ключевые особенности простого товарищества с развитием нашей иллюстрации.

- Простое товарищество — это договор. Регулируется главой 55 ГК РФ. Он нигде не регистрируется и отдельной организации не создается. Не путайте простое товарищество с «полным товариществом», которое как раз является юридическим лицом.

- Сторонами договора простого товарищества, заключаемого в целях осуществления предпринимательской деятельности (извлечения прибыли), могут быть только коммерческие организации и индивидуальные предприниматели.

- Цель создания простого товарищества может быть любой: ведение производственной, торговой деятельности, строительство, разработка, ведение сельского хозяйства и может не быть связана с извлечением прибыли;

- Объединяясь, товарищи вносят вклады в виде: имущества и имущественных прав (включая денежные средства и ценные бумаги), навыков, умений, знаний, опыта, деловых связей, деловой репутации, прав использования объектов интеллектуальной собственности и т.д. Размер, вид и стоимость вносимого каждым товарищем вклада определяется конкретными целями совместной деятельности, возможностями каждого из товарищей и их договоренностями между собой.

- В договоре товарищи должны определить доли в прибыли каждого из них. Они могут быть как пропорциональны размеру вклада, так и установлены в иных величинах.

- Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении как совместной, так и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров не в интересах товарищества. И даже участвовать в другом Договоре простого товарищества.

- Договором простого товарищества также может быть обыграна и обратная ситуация, когда «по умолчанию» любая деятельность товарищей расценивается как совместная в общем интересе.

- Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (негласное товарищество, о чем делается отметка в самом договоре) и даже своим соглашением прямо запретить друг другу разглашать наличие совместной деятельности. Поэтому третьи лица могут не знать, что организация действует не только в в своих интересах, но и в интересах товарищей. Особенностью негласного товарищества является также то, что по обязательствам перед контрагентами отвечает тот товарищ, который соответствующий договор заключил. Даже если контрагент в последующем узнает о наличии совместной деятельности, он не может предъявить напрямую претензии другим товарищам. Постановление Федерального арбитражного суда Северо-Кавказского округа от 30 июня 2004 г. №Ф08-2750/04 Это не спасает от злоупотреблений и не исключает последующего распределения обязательств между ними.

- Товарищи отвечают солидарно по общим обязательствам независимо от основания их возникновения. На фоне сложившейся практики по субсидиарной ответственности это уже обычный предпринимательский риск.

- В случае одновременного осуществления деятельности в своем интересе и в интересах товарищества, участник простого товарищества должен обеспечить раздельный учет доходов и расходов, имущества. Для выполнения этого требования в отношении безналичных денежных средств рекомендуем каждому товарищу открыть отдельный расчетный счет для учета доходов и расходов в рамках совместной деятельности. Сделайте соответствующую оговорку в Учетной политике.

- Товарищи в условиях договора должны зафиксировать, что будет относиться к расходам совместной деятельности. То есть, какие затраты будут вычитаться из совместной выручки товарищества в целях определения финансового результата. Здесь должно быть все, что относится к совместной деятельности: товары, сырье и материалы, аренда, коммунальные услуги, заработная плата и т.п.

- Распределяя не реже одного раза в квартал прибыль простого товарищества, его участники могут не перечислять ее на свой расчетный счет. Этим они фактически довкладывают имущество в совместную деятельность. Данное условие необходимо оговорить в тексте договора.

- Настоятельно рекомендуем в договоре предусмотреть также сохранение его силы на случай смерти, ликвидации или банкротства кого-либо из товарищей. В противном случае договор расторгается, товарищи должны распределить общее имущество.

- Поскольку все, что товарищи внесли в совместную деятельность и все имущество товарищества является общей долевой собственностью, обращение взысканий на эту собственность происходит в особом порядке. Статьи 255 и 1049 Гражданского кодекса РФ Просто так даже нельзя списать деньги с расчетного счета. См. Решения Арбитражного суда Тульской области по делу №А68-4663/2011 от 12.07.2011, Постановление 20 ААС от 10 мая 2013 г. № 20АП-1045/13 и Постановление ФАС Центрального округа по делу №А68-9966/2008 от 28.08.2009, Постановление Федерального арбитражного суда Северо-Западного округа от 3 октября 2000 г. №А05-4350/00-202/22 Если товарищи не захотят выделить кредиторам долю товарища-должника, дальнейшее обращение взысканий возможно только посредством публичных торгов, лотом на которых будет «доля в общем имуществе простого товарищества».

Налоговые особенности

Участвуя в товариществе, можно применять ОСН либо УСН, но строго с объектом «доходы минус расходы». Заключение такого договора товарищем на УСН с объектом «доходы» влечет его автоматический перевод на ОСН. Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 30 мая 2012 г. №03-11-06/2/73

Как организовать ТСЖ?

- Участник, ведущий бухгалтерский учет общего имущества товарищей п. 2 ст. 1043 ГК РФ ;

- Участник, ведущий общие дела от имени всех товарищей на основании п. 2 ст. 1044 ГК РФ ;

- Участник, ведущий общий учет операций, подлежащих обложению НДС в соответствии со ст. 174.1 НК РФ

Еще раз о распределении прибыли от совместной деятельности и ее налогообложении

ТВОД ведет учет всех операций в рамках совместной деятельности. На отдельном бухгалтерском балансе. В стандартном порядке для компании на ОСН. Единственное отличие — этот баланс никуда не сдается. Но вести его обязательно п.3 ст.

2 Федерального закона «О бухгалтерском учете» , поскольку товарищи в любой момент должны подтвердить верность учета своих доходов.

- Именно этот доход, «финансовый результат» от совместной деятельности и будет выручкой каждого из товарищей. А именно — внереализационным доходом п.4 ст. 278 и п.9 ст. 250 НК РФ , который будет облагать налогом по ставке соответствующего товарища.

Именно эта величина будет включатся в лимит его выручки на УСН. То есть, при выручке в миллиард рублей товарищи могут применять УСН. Конечно при наличии к этому иных законных оснований.

Бухгалтерский учет

- Повторимся — ведение отдельного баланса обязательно. И ведется он по общим правилам бух. учета. Затраты, понесенные товарищами в интересах совместной деятельности, компенсируются и в состав их выручки не включаются. Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 11 января 2006 г. №03-03-04/4/2

- Имущество, внесенное участниками договора, учитывается обособленно (все также на отдельном балансе). Имущество, приобретенное в результате совместной деятельности, отражается в сумме фактических затрат на его приобретение, изготовление и пр.

- Амортизация активов осуществляется в общем порядке независимо от фактического срока использования и применяемых ранее (до создания товарищества) способов амортизации товарищем, ведущим общие дела.

- При прекращении договора о совместной деятельности товарищем, ведущим общие дела, составляется ликвидационный баланс. Причитающееся каждому товарищу имущество учитывается как погашение его вклада в совместную деятельность. Как при внесении вклада в договор простого товарищества, так и при его возврате реализации не происходит, а следовательно, не возникает и объекта налогообложения налогом на прибыль и базы по НДС.

Закрепим на нашем примере: Заключив договор ИП на УСН (д-р) и ООО ТД на ОСН теперь совместно производят (силами ИП) и продают (силами ТД) некие товары. Со всей этой реализации ТД, избранный ТВОДом, уплачивает НДС, принимая со всего закупа входящий налог к вычету. Отражает показатели по налогу в своей декларации.

Раз в квартал ТВОД считает прибыль и распределяет ее между товарищами в согласованных пропорциях. В нашем примере 60% (ТД) на 40% (ИП Производство). С этой прибыли ТВОД платит 20%, а ИП свой налог по УСН.

Источник: www.taxcoach.ru

Простое товарищество: базовые основы и дополнительные возможности для бизнеса

Схематично конструкция договора простого товарищества выглядит следующим образом:

Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров не в интересах товарищества. И даже участвовать в другом Договоре простого товарищества.

Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (так называемое негласное товарищество). Поэтому третьи лица могут не знать, действует ли организация в своих интересах или в интересах товарищества.

При этом, в случае одновременного осуществления деятельности в своем интересе и в интересах товарищества, участник простого товарищества должен обеспечить раздельный учет доходов и расходов, имущества. Также рекомендуем каждому товарищу открыть отдельный расчётный счёт для учёта доходов и расходов в рамках совместной деятельности. В договоре простого товарищества также возможно предусмотреть, что любые действия товарища по умолчанию являются действиями в интересах товарищества.

Вместе с тем, например Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» закреплено: «В случае, если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется утвержденным участником товарищества цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества» (п.1 разд.II).

На практике совместная деятельность выглядит следующим образом:

Товарищи, каждый из которых обладает каким-либо активом, объединяют свои вклады по Договору простого товарищества. После этого каждый из товарищей реализует порученную ему функцию (закупает, производит, продает, монтирует). Доходы и расходы совместной деятельности учитываются в «общем котле», не реже 1 раза в квартал определяется финансовый результат — прибыль товарищества, который и распределяется между товарищами. Именно этот доход учитывается товарищами в целях налогообложения и с него необходимо уплатить налог на прибыль или единый налог по УСН.

Товарищ, ведущий общие дела

В соответствии с действующим законодательством помимо «основной роли» у участника Договора Простого товарищества могут быть три различных статуса:

- Участник, ведущий бухгалтерский учет общего имущества товарищей (п. 2 ст. 1043 ГК РФ);

- Участник, ведущий общие дела от имени всех товарищей на основании п. 2 ст. 1044 ГК РФ;

- Участник, ведущий общий учет операций, подлежащих обложению НДС в соответствии со ст. 174.1 НК РФ

При этом участник договора простого товарищества может быть наделен как одной из вышеуказанных обязанностей, так всеми вместе. Как правило, совмещение этих ролей у одного товарища удобно и в таком случае такого товарища принято называть «товарищ, ведущий общие дела» (=ТВОД).

Особенности налогообложения договора простого товарищества:

1) Полученная товариществом прибыль облагается на уровне товарищей, согласно применяемой ими системе налогообложения.

В целях налогообложения доходов каждый товарищ будет учитывать у себя не выручку, а часть прибыли (финансовый результат деятельности), которую ТВОД распределит пропорционально (или не пропорционально, как стороны установят в договоре) размеру вкладов (п.4 ст. 278 и п.9 ст. 250 НК РФ). Соответственно, налогообложение доходов осуществляется у Товарищей по их ставкам в соответствии с применяемым режимом налогообложения — ОСН или УСН.

Важно! Упрощенец, участвуя в простом товариществе, может применять только объект «Доходы минус Расходы»!п.3 ст.346.14 НК РФ ЕНВД также запрещено.п.2.1 ст.346.26 НК РФ

2) Для товарищей доход от участия в простом товариществе считается внереализационным доходом.

Это обстоятельство может стать непреодолимым препятствием для работы в рамках товарищества в тех случаях, когда потенциальные заказчики Товарищества тщательно анализируют финансовые показатели своих контрагентов, определяя допустимость сотрудничества, в том числе, на основе величины выручки (дохода от реализации) контрагента.

3) Финансовый результат товарищества определяется поквартально.

4) Вся деятельность в рамках простого товарищества облагается налогом на добавленную стоимость (НДС)ст.174.1 НК РФ, независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества находятся на упрощенной системе налогообложения, вся выручка от совместной деятельности в рамках простого товарищества будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС.

В связи с этим заключать договоры поставки товаров (оказания услуг, выполнения работ) от имени простого товарищества и выставлять по ним счета-фактуры может любой товарищ, а не только «товарищ, ведущий общие дела». А вот счета-фактуры по затратным договорам (приобретение материалов, товаров (услуг), арендная плата для целей ведения совместной деятельности) должны быть оформлены именно на товарища, ведущего общие дела.

При этом простое товарищество начисляет НДС по общим правилам: может использовать льготные ставки 10% и 0%, пользоваться освобождением от НДС определенных операций в соответствии со ст.149 НК РФ.

5) Декларацию по НДС по результатам деятельности товарищества подает один из товарищей.

Учитывая, что простое товарищество не является самостоятельным юридическим лицом и, соответственно, налогоплательщиком, НК РФ ввел специальную роль — «лицо, исполняющее обязанности плательщика НДС». Им, как правило, является ТВОД. Причем в качестве такого товарища может выступать как организация, так и индивидуальный предприниматель, вне связи с их системой налогообложения.

Участник, ведущий учет операций, предоставляет одну декларацию — как по собственным, так и по операциям простого товарищества.Письмо Минфина РФ от 05.04.2012 г. N 03-07-15/34

Таким образом, с точки зрения налогообложения доходов Договор простого товарищества позволяет:

1) Существенно расширить резервы на применение УСН, так как при исчислении предельного размера доходов (с 2017 г. лимит — 150 млн./руб.) за основу берется не вся выручка, а распределенная в отношении Товарища чистая прибыль.

2) Выгода от легальной экономии налога с доходов особенно налицо, когда:

- товарищ — «упрощенец» осуществляет вид деятельности, подпадающий под пониженные ставки единого налога, устанавливаемые на уровне субъектов РФ (например, в Свердловской области — 5% для производственных, строительных и иных видов деятельности, в других регионах есть аналогичные «плюшки»);

- в совместной деятельности участвует товарищ — вновь зарегистрированный ИП, подпадающий под двухлетние налоговые каникулы по ставке 0% (для некоторых субъектов РФ).

3) Товарищам, применяющим УСН, в части операций в рамках договора простого товарищества учесть все расходы, предусмотренные гл. 25 НК РФ как расходы Товарищества, несмотря на то, что перечень расходов при применении УСН является закрытым;

4) Сохранить НДС независимо от применяемой товарищами системы налогообложения: в рамках товарищества есть обязанность начислять НДС и право воспользоваться налоговыми вычетами.

Преимущества договора простого товарищества по сравнению с договором переработки давальческого сырья рассмотрим на примере

Наша задача — связать между собой условные компании «Торговый дом» и «Производство». Производственные активы при этом находятся в собственности отдельного юридического лица — «Хранителя активов», которое применяет ОСН.

Условные исходные данные:

- арендная плата, причитающаяся «Хранителю активов» за использование производственного помещения и оборудования, включая коммунальные расходы, — 1,2 млн.руб., в том числе НДС;

- ФОТ производственных сотрудников, включая страховые взносы — 3 млн.руб. в месяц;

- прочие расходы производства — 500 тыс.руб.

1 вариант:

Торговый дом и Производство связаны между собой договором простого товарищества. НДС в составе арендной платы полностью принимается к вычету. Общий доход от совместной деятельности распределяется между товарищами и облагается ими по своей системе налогообложения.

2 вариант:

Между Торговым домом и Производством заключен привычный договор переработки давальческого сырья. Производственная компания, также как в 1 варианте, применяет УСН с пониженной ставкой налога с доходов. Однако НДС, уплаченный арендодателю, не принимается к вычету, увеличивая себестоимость услуг по переработке.

3 вариант:

Не желая терять вычет по НДС, производственная компания переводится на общую систему налогообложения. Вместо УСН с пониженными ставками она уплачивает налог на прибыль.

Организация товарищества собственников жилья/имущества

В последнее время наблюдается стойкая тенденция строительства коттеджных посёлков, которые по сути являются некой заменой Садовых и огородных товариществ или же их разновидностью. В законе нет определения понятия Коттеджный посёлок и этот вызывает массу вопросов, не точностей и применений аналогии права взамен прмых норм. Так же многие собственники в многоквартирных домах уже не оставляют на откуп муниципальным службам и управляющим компаниям вопросы управления недвижимостью, создания новых объектов общего пользования и капитальный ремонт имеющихся.

Сейчас многие дома и коттеджные посёлки переходят на систему самоуправления. Организуются товарищества собственников жилья, товарищества собственников недвижимости, инициативные группы среди жильцов. В действительности это один из наиболее эффективных и рациональных способов управления недвижимостью и общим имуществом.

Согласитесь, что наиболее заинтересованы в заботе об общем имуществе, его сохранности и улучшении его собственники. При принятии решения о самостоятельном управлении имуществом возникают вопросы: как зарегистрировать? Как провести общее собрание? Как оформить протокол общего собрания?

И первый, на мой взгляд, один из самых важных вопросов: насколько возможно реализовать задуманное? Соответствует ли желание возможностям?

Если мы говорим о ТСЖ, то ответы на большинство вопросов уже содержатся в Жилищном кодексе, судебной практике и разъяснений судов по этому вопросу тоже достаточно. А если это новая или не часто используемая форма? Например, объединение нескольких домов в одно ТСЖ или ТСН в коттеджном посёлке? Процедуры вроде бы те же. Но есть и большие различия, которые кроются в мелочах.

Если мы говорим об объединении нескольких жилых домов в одно ТСЖ, то нужно учесть несколько нюансов:

Управление общим имуществом. Это основной момент, который должен быть учтён. А как понять есть ли общее имущество у двух стоящих отдельно друг от друга домов? На первый взгляд ответ очевиден: конечно же нет. Но если присмотреться и внимательно проанализировать ситуацию, вполне возможно, что ответ изменится на да.

Итак, что может и должно объединять два многоквартирных дома:

· Наличие общей границы земельных участков, по данным ЕГРН;

· Совместное использование общего имущества допускается проектной документацией этих домов;

· Обеспечение работоспособности общего имущества одного дома зависит и или достигается путем технологического подключения к общему имуществу в другом доме;

· Наличие элементов инфраструктуры, которые предназначены для использования собственниками помещений обоих домов;

Но и после проверки всех сведений и принятия решения об объединении двух многоквартирных домов в одно ТСЖ необходимо оформить протокол общего собрания собственников о создании такого ТСЖ. Решения о создании такого объединённого ТСЖ принимаются собственниками обоих домов на общих собраниях собственников в каждом многоквартирном. Решение будет считаться принятым если «за» проголосует большинство (не менее 2/3) собственников помещений каждого из домов.

Так же при оформлении протокола общего собрания собственников необходимо учитывать какие особенности принятия и оформления указанных решений устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства и жилищно-коммунального хозяйства.

После оформления протокола и разработки необходимых внутренних документов (устав ТСЖ, решение о создании ТСЖ) необходимо собрать пакет документов для регистрации ТСЖ в налоговой инспекции, в настоящее время непосредственно ехать в налоговую инспекцию нет необходимости все необходимые действия можно совершить нотариально, фактически нотариус сам за вас подаст документы в налоговую инспекцию и выдаст документы о регистрации ТСЖ.

Однако и после регистрации ТСЖ с участием двух домов, можно столкнуться с недопониманием со стороны жильцов. В судебной практике имеются случаи, когда люди доходят и до Конституционного суда РФ в попытке доказать невозможность создания одного ТСЖ на два дома. Судебная практика, как правило складывается в пользу ТСЖ. Взять, к примеру определение Конституционного суда № 708-О от 27.03.2018г. В описательной части Суд чётко даёт понять, что если дома связаны, например единым фундаментом, то создание одного ТСЖ является законным и не противоречит законодательству РФ.

Так же необходимо отметить, что в соответствии с письмом Минстроя России от 01.08.2016 N 24192-ОД/04 такое ТСЖ может быть создано собственниками помещений в нескольких многоквартирных домах, количество квартир в которых составляет в сумме не более чем тридцать. Однако действие пункта 1 части 2 статьи 136 Жилищного кодекса РФ (в редакции Федерального закона от 04.06.2011) не распространяется на ТСЖ, созданные до 18.06.2011 года.

Как видно из практики применения и разъяснений государственных органов, в каждом конкретном случае нужно детально разбираться, так как каждый случай уникален и применить право по аналогии не всегда представляется возможным.

С товариществом собственников недвижимости дело обстоит немного сложнее, так как отдельно этот вид управления недвижимостью в ЖК РФ не расписан, большинство норм применяется по аналогии, да и есть свои нюансы в организации управления и управлении загородной недвижимостью.

Создание товарищества собственников недвижимости, как правило применяется для организации управления загородной недвижимостью (далее – ТСН).

Термин Товарищество собственников недвижимости никак не определяется ЖК РФ, но ст. 135 ЖК РФ указывает, что Товарищество собственников жилья это вид товарищества собственников недвижимости. Таким образом можно сделать вывод, что Товарищество собственников недвижимости это более глобальный термин и применений норм закона регулирующих деятельность ТСЖ так же можно отнести и к деятельности ТСН.

Для создания ТСН необходимо, чтобы имущество находилось в непосредственной близости друг от друга. Законодательно не определено какое количество недвижимости (домов, участков) может быть объединено в ТСЖ. Но критерий объединения остается неизменным:

· Наличие общих границ или расположение имущества в непосредственной близости друг от друга;

· Наличие общей инфраструктуры (газ, свет, вода, канализация, дороги)

· Зависимость обеспечения необходимыми ресурсами между домами (одна канализация, общая дорога, общий водопровод)

Цели создания ТСН ни чем не отличаются от целей создания ТСЖ: управление общим имуществом, создание общего имущества и улучшение общего имущества собственников.

Для правильного формирования границ ТСН важно чётко понимать что понимается под термином «Общие границы» ответ на этот вопрос даёт письмо Минстроя России от 01.08.2016 N 24192-ОД/04: под общей границей земельных участков в части 2 статьи 136 Жилищного кодекса Российской Федерации понимается граница прилегающих земельных участков, что должно подтверждаться информацией, содержащейся в государственном кадастре недвижимости.

Для регистрации ТСН требуется пакет документов аналогичный созданию ТСЖ, общее собрание проводится для всех собственников желающих объединиться (при условии, что их недвижимость входит в границы создаваемого ТСН), составляется устав и иные необходимые для регистрации документы. Документы должны быть поданы в налоговую инспекцию для регистрации ТСН.

Но если в жилом доме чётко и понятно какие имущество является общим, то для загородной недвижимости это может являться вопросом. Так как при строительстве коттеджных поселков или создании садовых товариществ дороги и коммуникации, как правило оформлены на застройщика или же переданы на баланс муниципалитета района где расположено имущество.

В заключении хочу сказать, что 27.07.2017 был принят Федеральный закон О ведении гражданами садоводства и огородничества для собственных нужд и внесении изменений в отдельные законодательные акты Российской Федерации № 217-ФЗ. В котором определяется принадлежность имущества общего пользования в границах территории садоводства или огородничества, пропорционально площади этих участков.

В соответствии со ст. 25 Федерального закона от 27.07.2017 № 217-ФЗ указанное имущество принадлежит на праве общей долевой собственности лицам, являющимся собственниками земельных участков. Для целей применения аналогии права это намного облегчает понимание правового режима общего имущества в коттеджном посёлке. Но это по прежнему остаётся аналогией права для коттеджных посёлков.

Как же получить это имущество на баланс ТСН? Ведь никто из собственников не хочет улучшать чужое имущество или создавать объекты общего пользования на чужой земле (что и вовсе может быть признано не законным). Ответ на этот вопрос, к сожалению не содержится в ЖК РФ, но существуют обычаи делового оборота и судебная практика.

Исходя из обычаев делового оборота необходимо обратиться в муниципалитет района, сообщить им о создании ТСН и попросить передать интересующие объекты на баланс ТСН. После прохождения определенной процедуры скорее всего имущество будет передано на баланс ТСН. Судебная практика так же исходит из логики, что общее имущество собственников должно находиться в долевой собственности всех собственников и быть на балансе ТСН.

Источник: zakon.ru