Собственный банк – мечта, наверное, каждого бизнесмена. Финансовое учреждение, которое ничего не производит, ничего не покупает, а получает прибыль за счёт выдачи кредитов и «прокрутки» депозитов населения. Не бизнес, а мечта. Многие и считают такое предприятие только мечтой, будучи уверенными в том, что банк дано открыть далеко не каждому.

На деле открытие банка вполне осуществимый процесс, а сам бизнес такого плана не особо отличается от других вариантов бизнеса. Разница лишь в том, что сам процесс организации такого предприятия потребует весьма ощутимых собственных финансовых вливаний, а момент окупаемости не так быстр, как в случае с открытием своего магазина в спальном районе.

Примечателен такой тип бизнеса высокой прибылью, даже в кризисные ситуации.

На начальном этапе нужно провести анализ собственных возможностей открытия финансового учреждения в рамках выбранного региона. Несмотря на то, что банк – это отличный вариант долгосрочных инвестиций, многое тут зависит от конкуренции и потенциального потребителя. К счастью, в наше время спрос на услуги банков среди населения только растут.

Также нужно определиться в типе банка, который вы собираетесь открыть. Банки среднего уровня делятся на пять типов: расчётные, кредитные, розничные, рыночные и финансовые межбанковские структуры. Каждый из этих вариантов имеет свою специфику.

Банк расчётный специализируется на расчётно-кассовых операциях. В кредитном банке активами будут считаться задолженности клиентов, а пассивами собственные средства. Розничные банки специализируются на различных активах и предлагают своим клиентам весьма широкий спектр услуг. В рыночных банках пассивами также являются собственные средства, а активами выступают ценные бумаги. И, наконец, финансовые межбанковские учреждения, которые получают прибыль от тесного сотрудничества с другими банками и обеспечивают транзакции.

Сегодня большой популярностью пользуются именно банки розничного типа

Для открытия собственного банка вам потребуется зарегистрировать ООО и подготовить определённый пакет документов:

Источник: www.buxprofi.ru

Как открыть свой банк бизнес

Совсем другой банк

Мы с самого начала хотели создать банк, который не был бы похож на уже существующие на рынке предложения. Мы давно работаем в этой сфере и хорошо знаем те слабые места большинства современных банков, которых мы хотели избежать в своем продукте: неудобные мобильные приложения, высокие и непрозрачные тарифы, не слишком дружелюбный саппорт. Всего за несколько месяцев нам удалось реализовать совсем другой подход к банковскому обслуживанию, основанный на нескольких ключевых принципах:

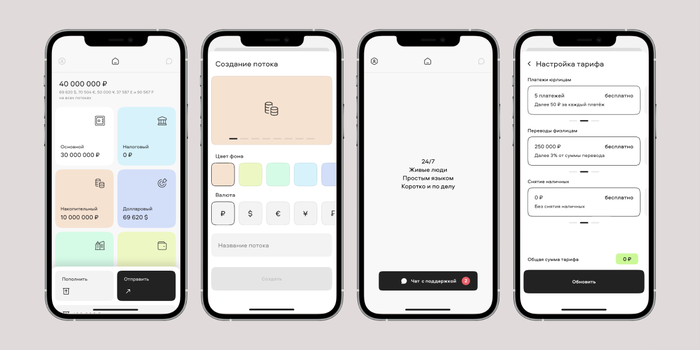

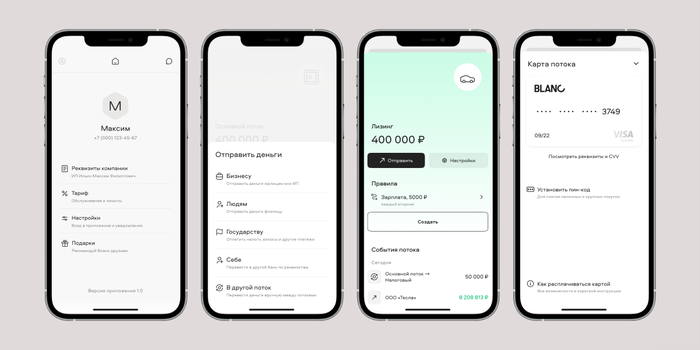

Для управления своими средствами клиенту достаточно смартфона. Во многих банках мобильное приложение урезано по функциям по сравнению с десктопным вариантом. Мы поступили с точностью до наоборот — весь функционал доступен с мобильных устройств без необходимости что-либо подключать или подтверждать с ноутбуков или десктопных ПК.

- Финансовые потоки для упрощения работы с деньгами

Речь идет о подходе, который позволяет вынести расходные статьи бизнеса прямо на главный экран мобильного приложения и автоматизировать их распределение с помощью простых правил.

- Общение с клиентами на «человеческом» языке без роботов и нейросетей

Дело в том, что у предпринимателей ежедневно возникают нестандартные ситуации, поэтому бота нельзя обучить абсолютно всему. Он не способен найти решение для всех возникающих проблем. Мы решили развернуть «человеческую» поддержку, которая помогает предпринимателям без посредников, здесь и сейчас.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Теперь каждый клиент может самостоятельно выбрать количество платежей, лимиты на вывод денег и снятие наличных под свой бизнес.

Инвестиции для старта

Для того, чтобы открыть банк, нужны средства, причем много — требуются миллионы долларов. В России сделать это достаточно сложно, поскольку для привлечения крупных инвестиций нужно сразу показывать будущую прибыль. Также чаще всего инвесторы внимательно смотрят на команду и на специфику рынка.

Что касается команды, то в нашем случае все фаундеры — это бывшие топ-менеджеры «Модульбанка»: финансовый директор Алексей Васильев, директор по продажам и развитию региональной сети Антон Захаров, операционный директор Нур Ибрагимов и технический директор Роберт Сабирянов.

К нам также присоединились директор по продукту из агентства продуктового дизайна «Простор» Артем Чернышев и экс-руководитель службы поддержки «Рокетбанка» Исмаил Алиев. У каждого из нас опыт работы в банковской сфере более 10 лет, поэтому нашу экспертность на рынке было доказать нетрудно.

На запуск нашего финтех-стартапа нам удалось получить капитал в 1,226 млрд рублей — сумму, на которую мы изначально и рассчитывали. Во многом это стало возможным потому, что базовая юнит-экономика проекта оказалась убедительной для инвестора. Так, мы строили свои расчеты на основе разных параметров, включая наиболее важный — LTV (Lifetime Value): стоимость привлечения клиента должна быть не выше трети от его LTV.

Это нормальный показатель для стартапа, вполне реалистичный. Строить чрезмерно оптимистичные планы развития — плохая идея: они вселяют в инвестора ложную уверенность в скором получении прибыли и, если что-то идет не так, вызывают ощущение обманутости.

Грамотное планирование

Один из главных пунктов, переоценить который невозможно, — это планирование. Критически важными для нас было зафиксировать примерный бюджет проекта, допустимый объем финансовых затрат, а также срок, после которого мы начнем зарабатывать, а не только тратить.

Мы сразу решили, что лучше сделать реалистичный план с минимально необходимым объемом работ и задач. При этом перевыполнение плана — это всегда плюс: оно положительно влияет на инвесторов, они более охотно участвуют в новых раундах.

Мы описали только то, в чем были уверены: провели детальный анализ рынка и конкурентов, представили портрет нашего будущего клиента, посчитали, что вообще требуется для запуска банка. Для нас было важно потратить на запуск не более шести месяцев, иного варианта просто не было. Нам нужно было показать положительный трекшн и потенциал дальнейшего развития проекта.

Разработка стратегии

Следующий шаг — разработка стратегии. Для того, чтобы ее сформулировать, мы проводили глубокий CustDev и несколько сессий по дизайн-мышлению. Стратегия включала в себя не только то, что мы собираемся делать, но и то, чего внедрять точно не будем. Например, еще в самом начале мы решили, что в первый год после запуска не будем разрабатывать web-версию банка, а развиваться будет лишь мобильное приложение, оно — наш главный приоритет.

Мы понимали, что большинство банков разрабатывали свои сервисы пять-шесть лет назад, поэтому их продукты основаны на веб-версии. Но за это время пользовательское поведение изменилось — сегодня взаимодействие с банками происходит в основном через смартфоны и мобильные приложения.

Именно поэтому мы решили рискнуть, запустив первый в России банк без веб-версии — и выиграли! Выигрыш в том, что мы сэкономили массу ресурсов, включая силы разработчиков, финансы и время. Работа сразу на два направления — веб и смартфоны — это двойная нагрузка.

Кроме того, мы отказались от серверной инфраструктуры, выбрав полностью облачный вариант. Мы стали первым в России банком, чьи сервисы базируются исключительно на облачной платформе, без физических серверов. Это тоже очень помогло нам достичь главной цели — запуститься за полгода.

И последнее — мы сознательно решили не реализовывать максимально широкий функционал, а сосредоточиться на том, что наиболее важно для клиентов банков. И это тоже сработало — мы стали быстро развиваться, нас заметили, о нас стали говорить.

Необходимая база

В ходе планирования столь стремительного запуска (привычный для банков срок — год и больше) нам нужно было определиться с ресурсами, которые точно необходимы на начальном этапе. В итоге мы остановились на нескольких блоках, без которых было точно не обойтись.

Команда

С этим у нас не было особых проблем. Мы хорошо знали рынок и понимали, как собрать костяк команды. На это ушло два месяца из шести. За это время мы наняли около 70 человек. Сотрудников в основном набирали по рекомендациям и через соцсети (прежде всего, FB).

В меньшей степени помог традиционный поиск через HeadHunter.

Ключевые сотрудники работают в офисе — это ядро команды, которое помогает наладить все необходимые процессы. Остальные работают либо в гибридном режиме (частично в офисе, частично на удаленке), либо полностью удаленно.

Аутсорс

Без сторонних специалистов справиться было бы нереально — слишком большой объем работы нужно было выполнить в сжатые сроки. Оптимальным вариантом стало нанять ключевых специалистов, которые, в свою очередь, отвечают за аутсорс: они знают всех подрядчиков и самостоятельно взаимодействуют с ними.

Такой подход позволил не нанимать огромное количество сотрудников, а обойтись сравнительно небольшой командой. Что точно нельзя было отдать на аутсорс — это поддержку клиентов и систему комплаенса. Это ключевые элементы для бизнеса, где качество сервиса имеет принципиальное значение. Поэтому их не только нельзя было отдать на сторону, но и к подбору сотрудников поддержки и системы комплаенса нужно было подойти особенно тщательно.

Готовые продукты

Изобретать велосипед для каждого отдельно взятого решения не нужно. Есть масса уже готовых к использованию продуктов, которые мы и стали применять. Это, например, модуль чата для приложения (хотя мы, конечно, сильно доработали изначальный продукт), а также системы хранения данных от «Яндекса», системы постановки и контроля внутренних задач, документооборота и т.п.

Запуск и система приглашений

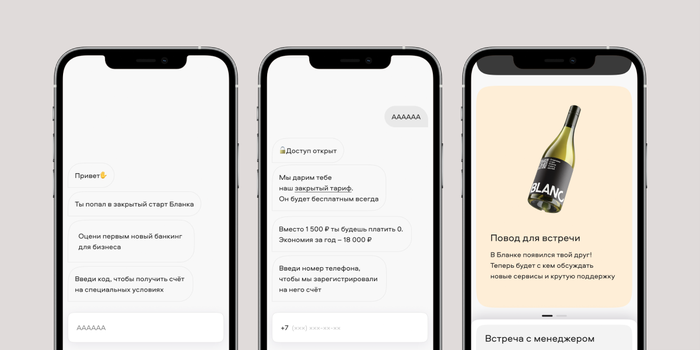

До того, как запуститься для всех желающих, «Бланк» полтора месяца был доступен только по приглашению: для начала работы с банком требовалось, чтобы нового клиента пригласил кто-то из уже принятых в экосистему пользователей. Каждый из сооснователей раздал по 100 приглашений своим знакомым и друзьям. С приглашением выдавалось еще пять инвайтов, которые каждый мог предоставить уже своим собственным знакомым. И это сработало — количество пользователей начало стремительно увеличиваться.

Это стало нашей особой фишкой и частью стратегии по привлечению первых клиентов, а заодно позволило обеспечить плавный запуск и выиграть время для подготовки всей инфраструктуры под большое количество пользователей (например, 10 тыс.).

В итоге получился своего рода эффект Clubhouse, когда система инвайтов сильно способствовала популяризации сервиса.

Благодаря «закрытому» запуску по инвайтам у нас уже было три тыс. открытых счетов и 10 тыс. установок приложения. Наша идея «выстрелила»: не показывая продукт рынку, мы смогли достичь отличных результатов по привлечению клиентов — примерно половины от того, что показывают банки из топ-5 по России (у них в среднем от пяти до пятнадцати тысяч новых клиентов в месяц).

Чек-лист быстрого запуска

- Разработка привлекательного предложения для инвесторов. Они должны знать членов команды, а также понимать идею и ее актуальность для рынка.

- Расчет базовой юнит-экономики. Она должна быть четкой и прозрачной, чтобы потенциальные партнеры получили уверенность в том, что есть смысл вкладываться в проект.

- Создание финансовой модели, включающей как минимум примерный бюджет проекта, допустимый объем финансовых затрат и срок выхода на прибыль.

- Разработка стратегии развития с проведением CustDev и сессий по дизайн-мышлению. На этом этапе важно определиться, что вы в первую очередь планируете добавить в предложение для клиентов, и чего там точно не будет.

- Сбор ресурсов. Базовый минимум — это работоспособная команда, проверенные подрядчики, способные оперативно выполнять задачи на аутсорсе, а также подборка готовых сервисов, которые можно взять со стороны (open source или по лицензии) и внедрить в основной продукт.

- Запуск проекта. Здесь есть два пути: либо громко заявить о себе с помощью большого маркетингового бюджета, либо привлечь первых клиентов как-то иначе. Например, организовать систему инвайтов, как это сделали мы.

Фото на обложке: Song_about_summer/shutterstock.com

Источник: rb.ru

Что нужно для создания онлайн-банка. В России и за рубежом

Недавно казалось, что для того, чтобы создать банк с нуля, нужно быть в списке Forbes. Сейчас благодаря IТ представление об этом меняется. Появились Revolut в Британии, «Тинькофф» в России, Монобанк на Украине, NuBank в Бразилии, Chime в США. На небольших инвестициях можно создать эффективный бизнес, стоящий миллиарды. Василий Воропаев помогает развивать такие онлайн-банки. В этой статье он расскажет о том, как построить цифровой банк с нуля.Ситуация в индустрии В последние годы страны одна за другой делают реформы, упрощая создание новых банков, снижая барьеры для входа и поощряя конкуренцию в отрасли. Благодаря этому и развитию информационных технологий появилась целая волна новых банков, так называемых необанков, получающих преимущество не за счет своего капитала, а за счет своей гибкости. Это Chime, Revolut, WeBank, Tandem, Atom bank, N26 и другие. Для успеха им нужно всего четыре вещи:

- хороший простой интерфейс у сайта и приложения;

- актуальная идея;

- продуктивный маркетинг;

- прочная инфраструктура, способная сдержать наплыв пользователей.

По подсчетам Business Insider, в 2018 году у необанков было 26 млн пользователей, а их капитализация составляла 18,6 млрд долларов. К 2021-му рост получился в два с лишним раза: теперь пользователей 63 млн, капитализация — 43 млрд долларов. Ожидается, что уже к 2024 году за счет взрывного развития индустрии необанки будут стоить около 100 млрд долларов. При этом выход из бизнеса здесь достаточно прост: необанки, со своими технологиями и набранной базой клиентов, просто продаются одному из банков-гигантов за несколько сотен миллионов. Так это уже произошло с Paribus, TradeKing, PenPay, Holvi, Gradifi и сотнями других.

Как происходит создание необанка?

Получение авторизации

Первый шаг — получить банковскую лицензию. В той стране, в которой банк хочет вести свою деятельность. В России ее выдает Банк России, в Британии — службы PRA и FCA. Эти организации проверяют, хватает ли у вас средств, чтобы вести деятельность, и не являетесь ли вы финансовой пирамидой.

Чтобы пройти авторизацию, нужно представить свою стратегию и бизнес-модель. В Европе — заполнить Regulatory Business Plan. Это очень детальный документ. На его составление может уйти не один месяц. Но подразумевается, что если вы не можете справиться с грамотным заполнением такой бумаги, то и к собственному онлайн-банку вы еще не готовы.

Сколько денег нужно для вывода онлайн-банка на рынок?

Если использовать аутсорсинг, создание необанка может стоить несколько сотен тысяч долларов. Гораздо большей проблемой становятся требования регуляторов по достаточному капиталу.

C 1 января 2018 года в России действуют такие требования по минимальному размеру собственных средств:

- 300 млн рублей — для банка с базовой лицензией;

- 1 млрд рублей — для банка с универсальной лицензией.

В Британии условия проще: с 2013 года для получения минимальной лицензии (Small Specialist Bank) достаточно иметь на счетах 1 млн фунтов стерлингов.

Также банк в Европе обязан владеть минимум 8% своего капитала — во избежание внезапной неплатежеспособности. Процесс внутренней оценки достаточности капитала называется ICAAP.

Аутсорсинг сайта и приложения

Если пользоваться услугами внешних подрядчиков, онлайн-банк можно разработать за 70—500 тыс. долларов, в зависимости от масштабов проекта. Это включая разработку сайта и приложения, тестирование, поддержку и обеспечение безопасности данных. Экономия по сравнению с inhouse-командой составляет в среднем 40%.

Когда выпускается MVP (минимально жизнеспособный продукт) и ему требуется масштабирование, самым выгодным вариантом становится IТ-аутстаффинг. Аренда персонала у специальной компании, гарантирующая, что сотрудники будут работать только над вашим проектом. Это позволяет быстро идти в рост и не волноваться о нехватке рабочих рук. А когда потребуется, не приходится никого увольнять (потому что банк никого и не нанимал, а просто платил почасовую ставку).

Для России аутстаффинг — явление довольно новое, но в Европе и США его используют постоянно, особенно внутрикорпоративные стартапы.

В России существует государственная аккредитация аутстаффинговых агентств, они следуют ряду правил (ФЗ № 116). В Британии при привлечении сторонних фирм нужно следовать требованиям FCA (Financial Conduct Authority).

Спонсорский банк

Самая простая и рабочая модель для необанка состоит в том, что для проведения финансовых операций они полагаются на уже существующий банк. Который является членом карточных ассоциаций, может выпускать карты, обрабатывать трансакции, хранить депозиты и предлагать расчетные услуги. Кредитные риски и обязательства по капиталу в таком случае лежат на банке-спонсоре. Взамен он получает приток новых клиентов.

Кредитный скоринг

Самые дорогие финтех-стартапы и необанки имеют хороший кредитный портфель. Чтобы проверять платежеспособность клиентов, используется система кредитного скоринга. Анализируются любые имеющиеся данные: кредитная история, анкета заемщика, семейная информация, финансовый статус, информация о поручителях, сфера занятости, иногда даже соцсети потенциальных заемщиков.

Для кросс-референса и оценки всех этих данных необанки уже применяют AI и машинное обучение. А базы данных с кредитной историей стоят миллионы. В Британии их продают, например, Experian, Equifax и TransUnion.

Мнение автора может не совпадать с мнением редакции

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru