Одни авторы предлагают в качестве главного критерия оценки социальной ответственности бизнеса неукоснительное выполнение обязательств перед клиентами, партнерами, персоналом и государством, полную прозрачность компании. [4, с. 68]

Другие авторы считают, что основными критериями социально ответственной компании являются: своевременная и в полном объеме уплата налогов, неукоснительное выполнение требований законодательства, производство качественной продукции и оказание качественных услуг населению.

Говорить о социальной ответственности компании можно, когда компания: создает новые рабочие места, производит качественные товары и оказывает качественные услуги населению, платит налоги в полном объеме, не имеет задолженности по выплате заработной платы своим сотрудникам, а также не имеет задолженности перед своими партерами. [5, с. 30]

Именно эти критерии являются первоочередными в процессе отнесения компании к тому или иному уровню социальной ответственности.

Следующим критерием, предлагаю рассмотреть отношение наименьшей заработной платы в компании к прожиточному уровню в регионе. Значение этого показателя может быть меньше единицы, это значит, что сотрудники получают заработную плату меньше прожиточного уровня, и в таком случае компания может быть отнесена к низкому уровню социальной ответственности, даже если компания реализует любые благотворительные акции. Если значение данного показателя будет равно единице или больше единицы, то компания будет отнесена к высокому уровню социальной ответственности и должна рассчитываться через систему следующих критериев: мотивация, инициатива, критерии отбора получателей средств, связь с основной деятельностью, управляющая структура, ресурсы, используемые механизмы финансирования, частота реализации и социальный эффект, влияние на основную деятельность. [15, с. 12]

«Давайте говорить». Социальная ответственность бизнеса

Мотивация отражает, чем руководствуется компания при принятии решений об осуществлении социальных инвестиций. В качестве мотивов можно отнести следующее: желание улучшить благосостояние своего персонала, желание помочь нуждающимся, стратегический интерес компании (улучшение имиджа компании, улучшение взаимоотношения с властями, привлечение новых клиентов, получение большей прибыли).

Критерий инициатива показывает, от кого исходит предложение об осуществлении социально направленного проекта. Инициатива может исходить со стороны, когда в компанию обращаются с просьбой выступить в качестве спонсора, благотворителя или компания может сама выдвинуть предложение реализовать какой – либо социальный проект.

Критерий отбора получателей средств показывает, на кого направлена социальная политика и чем руководствуется компания при определении благополучателей. [13, с. 33]

При осуществлении социальной политики может либо прослеживаться, либо отсутствовать ее связь с основной деятельностью компании.

Критерий управляющая структура показывает механизм принятия решений о социальных инициативах. Например, могут быть следующие варианты:

Социальная ответственность бизнеса: как использовать в рекламе

— вопросами социальных инвестиций и благотворительности занимается руководитель компании;

— в компании есть специалист, который принимает решения;

— в компании создан специальный отдел, который рассматривает поступившие заявки, а также сам выдвигает инициативы по осуществлению социальных, благотворительных программ.

Критерий ресурсы показывает, в чем проявляется помощь благотворителя. Это могут быть материальные вложения, собственная продукция, добровольный труд персонала. [14, с. 48]

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Тема 4. Основные методики определения уровня корпоративной социальной ответственности

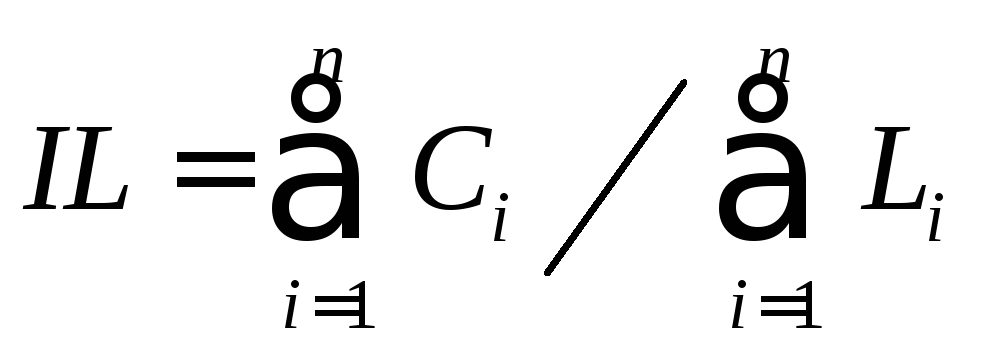

Существующие методики определения уровня корпоративной социальной ответственности, используемые в России можно условно разделить на 2 группы: Первая группа основывается на использовании количественных и качественных показателей деятельности компании. Наиболее простым методом, использование которого показывает скорее благотворительность компании, чем корпоративную социальную ответственность, является подсчет итоговой суммы средств за год, направленной на социальные цели. Уровень ответственности бизнеса тем больше, чем больше размер выделенных средств. Данная методика активно применялась с целью уменьшения налоговой базы в 90-х годах XX века – начале XXI века. На современном этапе эта методика применяется редко. Второй методикой в рассматриваемой группе является оценка индекса социальных инвестиций, предложенной в исследовании Ассоциацией менеджеров России. Она заключается в расчете количественного и качественного индексов социальных инвестиций. Методика оценки количественного индекса социальных инвестиций. Специфика информационного обеспечения процесса мониторинга корпоративной социальной ответственности в России предполагает частичную корректировку существующей стандартной методики, получившей международное распространение. В исследовании индекса социальных инвестиций используются 3 разновидности количественного индекса социальных инвестиций: Индекс удельных социальных инвестиций IL, представляющий собой величину социальных инвестиций рассмотренных нами российских компаний, приходящуюся на 1 работника (единица измерения – рубли). Формула данного индекса имеет следующий вид:  , (1) где Ci – объем социальных инвестицийi-ой компании (включая добровольные и обязательные затраты на социальные программы);Li – среднесписочная численность работниковi-ой компании; n – число компаний, участвующих в исследовании. При необходимости проведения межвременных сравнений индекс IL может дефлироваться путем домножения на соответствующие коэффициенты роста цен; в случае межстрановых сравнений указанные индексы могут переоцениваться в других видах валют путем домножения либо на валютный курс, либо на паритет покупательной способности; Отношение (доля) социальных инвестиций рассмотренных российских компаний к суммарному объему их продаж IS (единица измерения – проценты). Формула данного индекса имеет следующий вид:

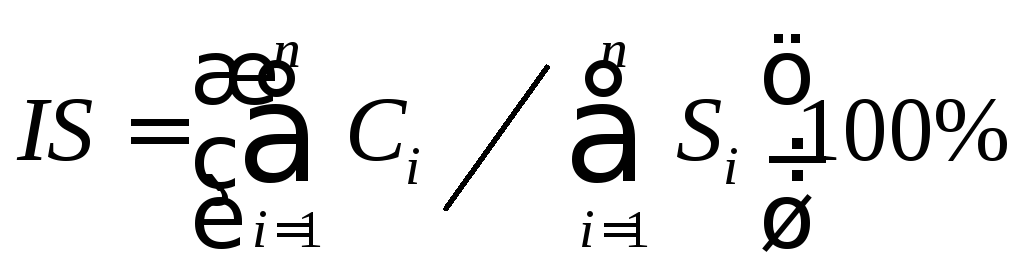

, (1) где Ci – объем социальных инвестицийi-ой компании (включая добровольные и обязательные затраты на социальные программы);Li – среднесписочная численность работниковi-ой компании; n – число компаний, участвующих в исследовании. При необходимости проведения межвременных сравнений индекс IL может дефлироваться путем домножения на соответствующие коэффициенты роста цен; в случае межстрановых сравнений указанные индексы могут переоцениваться в других видах валют путем домножения либо на валютный курс, либо на паритет покупательной способности; Отношение (доля) социальных инвестиций рассмотренных российских компаний к суммарному объему их продаж IS (единица измерения – проценты). Формула данного индекса имеет следующий вид:  , (2) где Ci – объем социальных инвестицийi-ой компании;Si – валовой объем продажi-ой компании; Отношение (доля) социальных инвестиций обследованных российских компаний к суммарному объему их прибылей (до налогообложения) IP (единица измерения – проценты). Данный индекс определяется по формуле, аналогичной расчету индекса IS. Все три разновидности количественного индекса социальных инвестиций не являются нормируемыми и могут принимать любые положительные значения. Чем больше величина индекса, тем выше социальная активность компании. Специфика российской методики оценки всех разновидностей индекса социальных инвестиций заключается в том, что финансовые показатели деятельности российских компаний (объемы социальных инвестиций, прибыли и продаж) в большинстве случаев не могут получить в процессе социологического анкетирования точной количественной оценки. В связи с этим, российская методика индекса социальных инвестиций опирается на интервальные значения финансовых показателей, когда компании-респонденты указывают лишь нижний и верхний интервалы соответствующих показателей. В связи с этим для перехода от интервальных значений финансовых индикаторов к точечным в методике используется дополнительная процедура усреднения, в соответствии с которой искомое значение находится в середине идентифицированного интервала. Для показателя объема продаж соответствующая формула выглядит следующим образом:

, (2) где Ci – объем социальных инвестицийi-ой компании;Si – валовой объем продажi-ой компании; Отношение (доля) социальных инвестиций обследованных российских компаний к суммарному объему их прибылей (до налогообложения) IP (единица измерения – проценты). Данный индекс определяется по формуле, аналогичной расчету индекса IS. Все три разновидности количественного индекса социальных инвестиций не являются нормируемыми и могут принимать любые положительные значения. Чем больше величина индекса, тем выше социальная активность компании. Специфика российской методики оценки всех разновидностей индекса социальных инвестиций заключается в том, что финансовые показатели деятельности российских компаний (объемы социальных инвестиций, прибыли и продаж) в большинстве случаев не могут получить в процессе социологического анкетирования точной количественной оценки. В связи с этим, российская методика индекса социальных инвестиций опирается на интервальные значения финансовых показателей, когда компании-респонденты указывают лишь нижний и верхний интервалы соответствующих показателей. В связи с этим для перехода от интервальных значений финансовых индикаторов к точечным в методике используется дополнительная процедура усреднения, в соответствии с которой искомое значение находится в середине идентифицированного интервала. Для показателя объема продаж соответствующая формула выглядит следующим образом:  ,(3) где Si min и Si max – верхний и нижний интервалы объема продаж i-ой компании. В идеале фактические показатели компаний не должны выходить за пределыSi min иSi max. Применение этой формулы приводит к определенным погрешностям при расчете индекса социальных инвестиций, однако на современном этапе более точные измерения данного явления в России невозможны. В дальнейшем рост информационной открытости российских компаний позволит отказаться от процедуры и российская методика оценки индекса социальных инвестиций будет в большей степени отвечать международным информационно-методическим стандартам. Методика оценки качественного индекса социальных инвестиций. В отличие от количественного индекса социальных инвестиций, который создает картину масштаба явления, качественный индекс социальных инвестиций призван оценить степень комплексности и полноты такого явления, как корпоративная социальная ответственность. Идея данного индекса состоит в учете факта наличия (или отсутствия) позитивных параметров у компании-респондента. В связи с этим различают частные и общие качественные индексы социальных инвестиций: Качественный индекс социальных инвестиций для i-ой компании IK(i) показывает уровень комплексности социальной деятельности компании (единица измерения – проценты) и рассчитывается следующим образом:

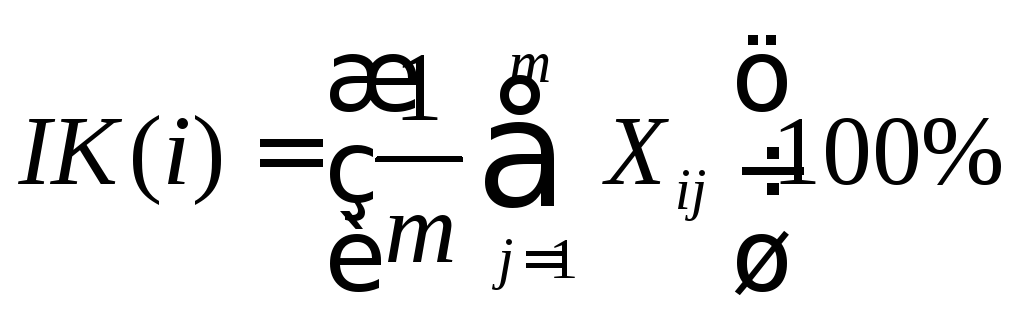

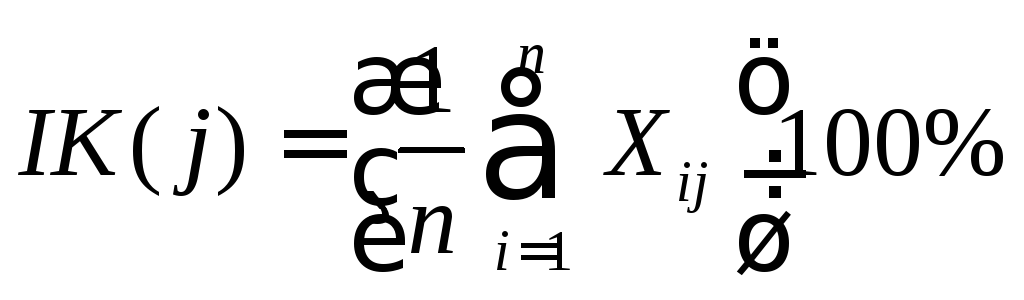

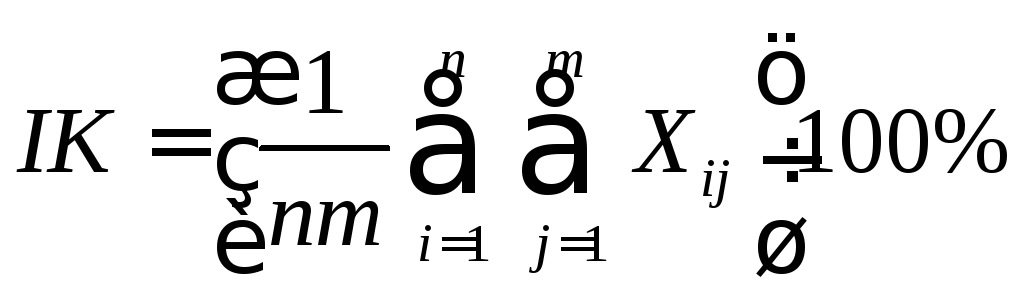

,(3) где Si min и Si max – верхний и нижний интервалы объема продаж i-ой компании. В идеале фактические показатели компаний не должны выходить за пределыSi min иSi max. Применение этой формулы приводит к определенным погрешностям при расчете индекса социальных инвестиций, однако на современном этапе более точные измерения данного явления в России невозможны. В дальнейшем рост информационной открытости российских компаний позволит отказаться от процедуры и российская методика оценки индекса социальных инвестиций будет в большей степени отвечать международным информационно-методическим стандартам. Методика оценки качественного индекса социальных инвестиций. В отличие от количественного индекса социальных инвестиций, который создает картину масштаба явления, качественный индекс социальных инвестиций призван оценить степень комплексности и полноты такого явления, как корпоративная социальная ответственность. Идея данного индекса состоит в учете факта наличия (или отсутствия) позитивных параметров у компании-респондента. В связи с этим различают частные и общие качественные индексы социальных инвестиций: Качественный индекс социальных инвестиций для i-ой компании IK(i) показывает уровень комплексности социальной деятельности компании (единица измерения – проценты) и рассчитывается следующим образом:  ,(4) где Xij – булева переменная, принимающая значение 1, еслиj-ый признак присутствует уi-ой компании, и равна 0, если этот признак отсутствует;m –число признаков, по которым оценивается социальная деятельность компаний. В идеале набор признаков должен быть составлен таким образом, чтобы каждый из них был «сквозным», то есть важным для каждой компании. Качественный индекс социальных инвестиций для j-го признакаIK(j) степень присутствия данного качественного признака в статистической выборке компаний-респондентов (единица измерения – проценты) и рассчитывается следующим образом:

,(4) где Xij – булева переменная, принимающая значение 1, еслиj-ый признак присутствует уi-ой компании, и равна 0, если этот признак отсутствует;m –число признаков, по которым оценивается социальная деятельность компаний. В идеале набор признаков должен быть составлен таким образом, чтобы каждый из них был «сквозным», то есть важным для каждой компании. Качественный индекс социальных инвестиций для j-го признакаIK(j) степень присутствия данного качественного признака в статистической выборке компаний-респондентов (единица измерения – проценты) и рассчитывается следующим образом:

,(6) Необходимость учета качественной составляющей процесса социального инвестирования обусловливается тем, что масса выделяемых на социальные программы средств является лишь одной из характеристик социально ответственной деятельности компании. На практике осуществление компанией больших объемов социальных инвестиций может сопровождаться плохим статистическим учетом выделяемых средств, отсутствием централизованного контроля и управления процессом, нерациональной концентрацией денег на одном — двух направлениях деятельности, стихийностью и неравномерностью финансирования социальных мероприятий и т.д. Подобное несогласование количественной и качественной сторон процесса должно быть своевременно выявлено и устранено, для чего необходимо использовать дополнительные аналитико-статистические конструкции. В настоящее время не существует единых стандартов для оценки степени полноты и комплексности инвестиционного процесса социальных программ. В методике используются три группы критериев качественной оценки социальных инвестиций, базирующиеся на 12 показателях, наиболее адекватно характеризующих нынешний этап развития российских компаний. 1-я группа —институциональное оформление социальной политики. Данная группа предполагает учет по трем позициям:

,(6) Необходимость учета качественной составляющей процесса социального инвестирования обусловливается тем, что масса выделяемых на социальные программы средств является лишь одной из характеристик социально ответственной деятельности компании. На практике осуществление компанией больших объемов социальных инвестиций может сопровождаться плохим статистическим учетом выделяемых средств, отсутствием централизованного контроля и управления процессом, нерациональной концентрацией денег на одном — двух направлениях деятельности, стихийностью и неравномерностью финансирования социальных мероприятий и т.д. Подобное несогласование количественной и качественной сторон процесса должно быть своевременно выявлено и устранено, для чего необходимо использовать дополнительные аналитико-статистические конструкции. В настоящее время не существует единых стандартов для оценки степени полноты и комплексности инвестиционного процесса социальных программ. В методике используются три группы критериев качественной оценки социальных инвестиций, базирующиеся на 12 показателях, наиболее адекватно характеризующих нынешний этап развития российских компаний. 1-я группа —институциональное оформление социальной политики. Данная группа предполагает учет по трем позициям:- Наличие специального документа, в котором закреплена социальная политика компании (нормативная централизация социальной политики);

- Наличие специального подразделения, отвечающего за реализацию социальных программ компании (организационная централизация социальной политики);

- Наличие коллективного договора (нормативная основа социальной политики).

2-я группа —система учета социальных мероприятий. Даннаягруппа предполагает учет по четырем позициям:

- Наличие ежегодных финансовых отчетов в соответствии с международными стандартами (унификация и стандартизация финансовой ин формации);

- Внедрение международных стандартов социальной отчетности;

- Оценка эффективности осуществляемых социальных инвестиций (обеспечение обратной связи между инвестором и социальными инвестициями);

- Примеры социальных программ (информирование общественности в целях передачи позитивного опыта, саморекламы и продвижения репутации и имиджа компании).

3-я группа —комплексность осуществляемых социальных инвестиций. Данная группа предполагает учет по пяти направлениям затрат:

- Развитие персонала компании;

- Охрана здоровья и труда персонала;

- Природоохранная деятельность и ресурсосбережение;

- Поддержание добросовестной деловой практики;

- Развитие местного сообщества.

На основе сформулированных направлений 3-й группы формируется критерий максимального разнообразия социальной политики предприятий, так как концентрация социальных инвестиций на 1-2 направлениях ведет кдиспропорциям в развитии всей социально-экономической системы. Информацию о наличии или отсутствии каждого из 12-ти признаков обобщает раскрытый в методике единый интегральный показатель — качественный индекс социальных инвестиций (IK). Все три разновидности качественного индекса социальных инвестиций пронормированы и могут принимать значения от 0 до 100%. Чем больше значение индекса, тем целостнее социальная политика компаний. Сравнение индексов IK(i) для разных компаний позволяет определить лидеров и аутсайдеров по показателю комплексности организации процесса социального инвестирования. Сравнение индексов для разных признаков позволяет выявить соответствующие «узкие места», то есть те признаки, которые представляют для компаний наибольшую проблему. Приведенная методика имеет ряд недостатков. Так, получение необходимой информации для расчета количественного индекса не представляется легкой задачей, особенно в обществах с ограниченной ответственностью, которые практикуют информационную закрытость. Индекс ILбудет увеличиваться, если компании будут увольнять работников при неизменном уровне социальных инвестиций, что не будет отражать увеличение социальной ответственности. Кроме того, интервальные показатели, как было указано, не позволяют точно рассчитать индекс, а сравнение компаний по данным индексам не представляется возможным, так как значения количественных индексов могут быть одинаковыми при пропорциональных значениях показателей в формулах. Качественный индекс не отражает масштаба социальной ответственности, так как нет общего индекса, увязывающего количественный и качественный индекс. Так, например, все признаки могут присутствовать у нескольких компаний, но какая из них является более ответственной, методика ответ не дает. Так же количественный индекс не учитывает величину значений каждой составляющей в общем индексе, иными словами, все показатели имеют одинаковый вес. Вторую группу методик можно назвать экспертно-нормативной. В эту группу можно причислить методику экспертного анализа, когда профессиональные эксперты-оценщики определяют на основании изначально установленных критериев уровень социальной ответственности и ранжируют компании в соответствии с ним. Одним из вариантов экспертного метода является определение общего уровня корпоративного управления, в рамках которого исследуется уровень корпоративной социальной ответственности (примером такой методики является описанный выше подход к исследованию уровня корпоративного управления «Рид-Эксперт РА». Также во вторую группу методик можно включить поэтапный анализ параметров, раскрывающих социальную ответственность, и сравнение результатов с нормативными показателями. К нормативным показателям относят положения законодательства в сфере социальной политики, рекомендуемые положения международных институтов, занимающихся социальными вопросами (Международная организация труда, Гринпис, ООН и другие), а также положения стандартов социальной отчетности и ответственности. Контрольные вопросы:

- Сущность и значение методики оценки количественного индекса инвестиций.

- Сущность и значение методики оценки качественного индекса социальных инвестиций.

Литература:

- Корпоративная социальная ответственность: управленческий аспект: монография / под общ. ред. д.э.н., профессора И.Ю. Беляевой. д.э.н., профессор М.А. Эскандеров. – М.: КНОРУС, 2008

- А.П. Шихвердиев, А.В. Серяков. Корпоративная социальная ответственность: совершенствование взаимодействия компании с заинтересованными лицами в системе корпоративного управления. – М.: Экон-информ, 2010. – 259 с.

- А.П. Шихвердиев, А.А. Вишняков, В.Н. Задорожный. Корпоративное управление: теория и практика. – М.: Экон-информ, 2010. – 259 с.

- Руководство по реализации принципов глобального договора ООН в деятельности средних предприятий (глобальный договор ООН) // Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. – [Электронный ресурс] (http://koet.syktsu.ru/vestnik/)

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Что хотите найти?

МОСКВА, 26 февраля 2008 г. Всероссийский центр изучения общественного мнения (ВЦИОМ) представляет данные о том, что отечественные предприниматели и россияне в целом понимают под социальной ответственностью бизнеса.

Среди предпринимателей только 2% смогли уверенно заявить, что уровень социальной ответственности бизнеса высок, тогда как 31% считают его очень низким или близко к этому. Среди остальных доминируют оценки, близкие к среднему уровню (по 7-балльной шкале), однако с явным перевесом в сторону скорее негативных суждений. Оценки гражданами уровня социальной ответственности бизнеса отличаются от его собственных оценок еще большей критичностью. Так, скептиков, считающих этот уровень очень низким (на уровне 1 балла), среди населения оказалось в 2,5 раза больше, чем среди предпринимателей (23% и 9%, соответственно). Средний балл оценок предпринимателей составляет 3,01, россиян в целом — 2,46.

По мнению предпринимателей, суть социальной ответственности — в выполнении бизнесом своих основных функций (выплата достойной заработной платы, уплата налогов, создание рабочих мест), а не в принятии на себя бремени решения социальных проблем страны и регионов (считают 60% против 39%). Социальная ответственность должна строиться на принципах добровольности, никакое принуждение или «привлечение» к ней, в том числе со стороны государства, недопустимо (60% против 36%). Кроме того, в бизнес-сообществе утвердилось понимание социальной ответственности как компенсации обществу за неравномерное распределение доходов — 50% предпринимателей (против 31%) разделяют мнение, что даже если высокие доходы являются результатами усилий отдельных людей, ими все равно следует делиться с обществом. При этом отношение предпринимателей к вопросу о пиаре их социальной активности неоднозначно — среди опрошенных оказалось примерно одинаковое количество как тех, кто считает, что бизнес должен широко информировать общественность о социальных программах, улучшая тем самым свою репутацию, так и тех, кто придерживается противоположного мнения (47% и 45%, соответственно).

Относительное большинство (47%) высказывается за избирательный подход, при котором ответственность за решение тех или иных социальных проблем должны брать на себя только крупные компании, а малый бизнес не только не должен демонстрировать социальную активность, но сам нуждается в помощи. Однако немало (38%) и тех, кто считает социальную ответственность задачей, в равной степени актуальной для всех представителей бизнес-сообщества. Чаще других о необходимости дифференцированного подхода к вопросу о социальной ответственности бизнеса говорят представители малого бизнеса (54% против 31%), мнения представителей среднего и крупного бизнеса делятся примерно поровну (44% против 40% и 43% против 41%).

Население и предприниматели по-разному понимают социальную ответственность бизнеса. Так, наиболее важными направлениями участия бизнеса в решении социальных проблем большинство опрошенных предпринимателей называют создание новых рабочих мест (58%) и предоставление дополнительных социальных гарантий работникам своих предприятий (51%), а также организацию повышения квалификации и переобучения работников (44%). Во второй эшелон актуальных для бизнеса видов социальной деятельности, вошли направления, традиционно имеющие высокий уровень пиар-отдачи — материальная помощь представителям социально уязвимых групп населения, развитие материальной базы объектов социальной и культурной инфраструктуры, денежное поощрение талантливым деятелям науки и культуры (30-41%). На периферии интересов бизнеса находятся направления социальной работы, связанные с поддержкой развития институтов гражданского общества (улучшение ситуации в области прав человека, поддержка социальных инициатив граждан и общественных организаций), а также деятельность, являющаяся визитной карточкой многих социально ответственных зарубежных компаний — сокращение дискриминации в сфере труда, ликвидация принудительного и детского труда (5-7%).

Само население ждёт от бизнеса прежде всего материальной помощи малоимущим, инвалидам и другим социально-уязвимым группам (53%) и только потом — создания новых рабочих мест (43%); сначала развития материальной базы здравоохранения, образования и науки, культуры, спорта (39%), а затем социальных гарантий работникам предприятий (28%).

Источник: wciom.ru