Умение грамотно управлять расходами и доходами приобретает особую актуальность в период кризиса. Давайте представим ситуацию, когда мы не управляем финансами. При этом, у нас есть постоянные клиенты, идут продажи, ведется хозяйственная деятельность. Зачем нам управлять этой составляющей?

Человек, успешно управляющий денежными потоками, не должен изучать кучу бухгалтерских отчетов, чтобы принять решение, – он обязан видеть нужные цифры в удобной форме.

Информация о положении дел в компании нужна ему в реальном времени, а не только после отчетного периода. Он в любой момент должен понимать, что происходит с деньгами компании, и знать, какие конкретные действия надо предпринять для исправления ситуации, если это понадобилось. Овладеть этими знаниями и навыками можно, пройдя курс по управлению финансами для руководителей Управление финансами в кризис. Антикризисные меры

Зачем планировать бюджет в кризис

Как планировать бюджет компании? Почему управление доходами и расходами важно именно в период кризиса?

Три главных правила планирования бюджета компании

Такими вопросами в сложной экономической ситуации задаются многие руководители и управляющие.

Доходы во время кризиса зачастую падают. Особенно, если мы работаем в сфере услуг или продаж.

Но не стоит забывать, что вокруг всегда есть конкуренты и компании вынуждены соблюдать некоторые правила рынка. В этом случае мы стремимся управлять нашим бюджетом, чтобы обеспечить себе определенное место на рынке.

А дело всё в том, что в период кризиса многие потребители начинают экономить. И если мы не занимаемся продажами товаров первой необходимости, то закономерно у нашей компании будут падать объемы продаж. Поэтому очень важно работать над сохранением своих наработок и клиентов.

Необходимо постоянно анализировать категории клиентов, следить за каналами сбыта, мониторить различных поставщиков и в конечном итоге в период кризиса найти способ сохранить свою долю на рынке.

Итак, что важно помнить при управлении доходами и расходами.

Во-первых, деятельность любой коммерческой компании, независимо от сферы деятельности, направлена на эффективное планирование бюджета компании и получение доходов.

Во-вторых, в период кризиса доходы падают по объективным причинам, поэтому роль управления бюджетом повышается. Важно планировать доходы и расходы, управлять ими и не допускать критических показателей.

В-третьих, если снижаются доходы компании, то соответственно снижается и прибыль. Поэтому необходимо периодически рассчитывать точку безубыточности, чтобы не допустить ситуации, когда величина продаж не сможет покрыть наши расходы.

Как управлять доходами и расходами компании

Каким образом провести анализ состава и структуры бюджета? Как планировать расходы компании? Конечно, доходов и расходов в организации может быть много. Но надо выявить самые значимые направления.

В зависимости от того, какой вид деятельности мы ведем, стоит уделить внимание именно основным доходам и расходам. И после этого определить, какие из них растут, а какие планомерно сокращаются или остаются неизменными.

РАСХОДЫ БИЗНЕСА. Как планировать, считать и управлять расходами бизнеса.

Полезно знать!

Если деятельность компании ведется в сфере продаж, то безусловно не имеет смысла анализировать доходы и расходы по каждому товару. Но вполне целесообразно посмотреть доходность по группам товаров. В результате мы поймем, что определенный вид товара продается лучше в период кризиса, а по каким-то группам видно постоянное снижение. Аналогично можно поступить и с планированием расходов компании.

Такие выводы помогут выстроить работу компании, чтобы доходность была наиболее эффективной. Например, увеличить производство или продажу именно тех групп товаров, которые в данный кризисный период наиболее востребованы.

Это поможет бизнесу остаться на плаву и без существенных потерь пережить сложный экономический период.

Если же вышеупомянутый способ не принес желаемых результатов и напрямую на доходность повлиять не получилось, то можно поискать новые виды деятельности, каналы сбыта, привлечь новых посредников к продажам. Выявить новые направления работы, которые могут оказаться более перспективными.

Третий способ сохранения доходности в кризис — это выявление ненужных активов, избавление от балласта, лишних расходов и поиск “прочих доходов”.

Помните, что кризис лучше всегда переживает тот, кто умеет приспособиться и быть гибким.

Для чего вообще нужна классификация доходов? Самая простая группировка доходов — это группировка по видам нашей основной деятельности.

Но не стоит забывать, что кроме основных в компании есть еще прочие доходы, которые зачастую недооцениваются и не используются в полной мере. Например, складские помещения, которые можно сдать в аренду или поменять на склад меньшей вместимости и тем самым снизить расходы.

Основная цель такой группировки — это возможность определить потенциал разного вида доходов. В период кризиса важно знать кто наш основной потребитель и за счет кого мы получаем прибыль. И зная эту структуру, можно научиться управлять доходами и в период кризиса сохранить или не сильно потерять прибыль компании.

Что дает анализ доходов и расходов

Анализ состава и структуры доходов может выявить ряд важных аспектов, которые помогут выстроить деятельность компании максимально эффективно даже в кризис.

Четкое структурирование доходов показывает сильные и слабые стороны бизнеса, что позволяет сконцентрировать работу на самых прибыльных видах деятельности и, как следствие, получить больше прибыли.

Анализ доходов необходим для успеха любого бизнеса. Внедряя различные стратегии управления доходами, компании могут значительно повысить общую эффективность работы.

Для того, чтобы уверенно управлять финансами своей организации, вы можете пройти курс Управление финансами в кризис. Антикризисные меры.

Наш профессиональный совет!

Чтобы стать настоящим антикризисным управляющим и вывести свой бизнес на лидерские позиции,

вы можете пройти курс Управление финансами в кризис. Антикризисные меры.

После прохождения учебной программы вы будете уметь:

- планировать доходы в условиях падения продаж

- управлять расходами в период кризиса

- анализировать движение денежного потока

Источник: cpb-runo.ru

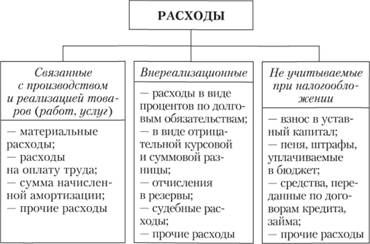

Планирование затрат на производство и реализацию продукции

Планирование затрат на производство и реализацию продукции — одно из основных направлений планирования работы предприятия в целом. Наличие нормативных показателей и оперативный контроль и анализ возникающих по факту отклонений позволяют создать эффективную модель управления производством и продажами продукции. Об основных подходах к планированию производственных затрат расскажет наш материал.

- Два основных подхода к планированию затрат

- Нюансы метода неполных (прямых) затрат

- Нюансы метода полных затрат

- Итоги

Два основных подхода к планированию затрат

В планировании затрат на производство и реализацию продукции первостепенное значение имеет классификация затрат:

ОБРАТИТЕ ВНИМАНИЕ! Условно постоянные расходы часто распределяются на себестоимость готовой продукции. При этом возникает зависимость: чем больше объем выпуска, тем меньше доля косвенных расходов в себестоимости продукции. Тем выше будет показатель прибыли предприятия, получающийся по бухгалтерским записям.

Ознакомиться с примером отраслевой схемы классификации затрат на постоянные и переменные вы можете в специальном материале, доступном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему.

Из приведенной выше взаимосвязи возникают предпосылки для выделения двух методов планирования затрат— по принципу маневрирования величинами постоянных расходов:

- метод прямых затрат (или метод «директ-костинг») —учитывающий в составе производственной себестоимости только переменные затраты (при этом косвенные издержки относятся сразу на финрезультаты, без распределения);

- метод полных затрат — заключающийся в суммировании в себестоимости продукции всех произведенных затрат.

Нюансы метода неполных (прямых) затрат

Учет только прямых затрат позволяет проводить оперативный анализ и планирование по направлениям:

- зависимости себестоимости от объема производства;

- зависимости маржинального дохода от объема производства и влияния маржи на итоговую прибыль компании (маржинальный доход или просто маржа — специфический показатель для метода неполных затрат — представляет собой разницу между валовой выручкой от продаж продукции и прямыми затратами на ее производство);

- выявления зависимости между итоговой величиной прибыли и размером прямых или косвенных расходов во взаимосвязи с установленными продажными ценами и ассортиментом;

- определения точки безубыточности производственных проектов;

- определения максимально возможных затрат на производство при заданной величине рентабельности.

Резюмируя, можно сказать, что метод неполных затрат дает обширную информацию для принятия управленческих решений. В том числе позволяет эффективно управлять ценовой и ассортиментной политикой, а так же объемами выпуска различных групп продукции.

Основным минусом является трудность в правильной классификации затрат на переменные и постоянные применительно к конкретному предприятию. На практике это бывает достаточно сложно выполнить. Например, такой вид затрат, как расходы на электроэнергию:

- с одной стороны, при изменении объемов производства почти всегда будет изменяться и итоговое количество потребляемой энергии — то есть по этому критерию такие затраты нужно относить к переменным;

- с другой стороны, электричество может тратиться на освещение и обогрев производственных помещений, на работу электронно-измерительного оборудования и т.д. — то есть потребляемый на эти цели объем энергии не особенно зависит от того, какой объем продукции в данный момент выпускается в этих помещениях, и расходы на эту электроэнергию логичнее было бы классифицировать как постоянные.

В отношении прямых и косвенных затрат осуществляется в установленном порядке налоговый учет. Узнать больше о его специфике в данном направлении вы можете в специальном материале от экспертов «КонсультантПлюс». Получите бесплатный пробный доступ к нему прямо сейчас.

Нюансы метода полных затрат

- Возможность определять, как с ростом объема выпуска продукции уменьшается доля постоянных издержек в себестоимости.

- Возможность управлять показателем косвенных издержек за счет маневрирования объемами выпуска и, как следствие, возможность влиять на показатель прибыли, который отразится в отчетности.

- Метод полных затрат при применении на практике застраховывает от ситуации, когда отпускные цены в итоге не покрывают всех издержек на выпуск продукции (что иногда случается при незапланированном росте постоянных затрат при применении «директ-костинга»).

В противоположность методу прямых затрат метод полного включения издержек в себестоимость может негативно повлиять на принятые на его основе управленческие решения.

Предприятие производит основную продукцию А. Дополнительно решено наладить выпуск продукции В, которая примерно сопоставима по характеристикам с продукцией А. При этом при планировании и внесении дополнений в учетную политику сформировался такой порядок распределения накладных и управленческих расходов, что большая их часть стала относиться к продукции В.

ВАЖНО! Методику распределения постоянных расходов предприятие определяет самостоятельно и фиксирует в учетной политике.

В результате была искусственно создана ситуация:

Себестоимость единицы А = 1000 (прямые издержки) + 300 (косвенные издержки) = 1300.

Предприятие применяет наценку 50%. То есть отпускная цена единицы А = 1300 × 1,5=1 950.

Себестоимость единицы В = 900 (прямые издержки) + 600 (косвенные издержки) = 1500.

Отпускная цена единицы В = 2250.

Таким образом, в результате неверно выбранного способа распределения издержек по видам продукции вместо рабочей альтернативы продукту А получили продукт, сходный по характеристикам, но на 300 рублей дороже. Будут ли покупать такой продукт? Маловероятно. Скорее всего, вся работа по выпуску продукта В принесет предприятию только убытки.

Приведенный пример также демонстрирует второй негативный аспект метода полных затрат — сложность эффективного ценообразования. В данном случае многоэтапным будет как раз установление отпускной цены. Таким образом, чтобы не попасть впросак с товаром В, менеджерам предприятия следовало произвести все расчеты по распределению издержек на себестоимость и по определению наценки до того, как продукция В оказалась фактически внедрена в производство.

Классификация затрат — одна из ключевых составляющих бухгалтерского учета. Подробнее о ее роли читайте здесь.

Итоги

Планированию затрат на производство и реализацию продукции всегда предшествует выбор основного метода планирования. Обе методики, традиционно применяемые в производственно-сбытовом менеджменте, имеют как свои плюсы, так и свои минусы. Определение подходящего метода и его корректное применение — это субъективный экспертный выбор менеджмента предприятия.

Еще о классификациях затрат с позиций управления читайте в статье «Классификация затрат в управленческом учете (нюансы)».

Подробнее про переменные и постоянные затраты смотрите в материале «Какие затраты включает цеховая себестоимость продукции».

Источник: nalog-nalog.ru

Как планировать учет доходов и расходов предприятия

Деятельность любой коммерческой организации направлена на построение материальных перспектив в будущем на основе устойчивой прибыли в данный момент. Однако для того чтобы определить размер допустимых финансов для развития сфер компании, необходимо четко понимать важность планирования расходов и объема прибыли фактической или в перспективе.

Планирование доходов и расходов: необходимость

В период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли.

Планирование затрат производства: зачем это нужно?

Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.

Расходы деятельности компании (прямые)

Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед.

В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли.

Операционные растраты

Операционные растраты включают в себя полный список расходов предприятия:

- сдача в аренду помещения, производственных станков;

- временное пользование активов;

- участие в уставном капиталообороте дочерних или посторонних организаций/компаний;

- выбытие, продажа или списание основных средств;

- проценты на выплату кредита, займа;

- оплата организационных структур, организаций;

- оплата убытков совместной деятельности по партнерским программам.