Эта статья опять посвящена посредническим операциям. Мы подробно на конкретном примере рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3.0 оформляются операции по приобретению материальных ценностей и услуг через посредника. Рассмотрим данную ситуацию со стороны покупателя (принципала) и со стороны посредника (агента).

Пример.

Организация «Принципал» для приобретения товаров и услуг (доставка товаров) пользуется услугами посредника — организации «Агент». Агент участвует в расчетах и действует от своего имени. В соответствии с договором, его вознаграждение составляет 10% от суммы закупленных товаров и услуг. В соответствии с учетной политикой по бухгалтерскому учету, принципал учитывает расходы на доставку товаров и расходы на услуги посредников на счете 44 «Расходы на продажу».

Организации применяют общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организации являются плательщиками НДС.

Как подобрать бухгалтера для бизнеса?

Для ведения бухгалтерского и налогового учета организации используют программу 1С:Бухгалтерия 8 редакция 3.0.

При продаже товара и услуг продавец выставляет счета-фактуры на имя агента. Полученные от продавца счета-фактуры агент, в соответствии с п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, регистрирует в части 2 журнала. При этом счета-фактуры не подлежит регистрации в книге покупок, так как право на вычет НДС у агента не возникает (п. 19 Правил ведения книги покупок).

Агент выставляет (перевыставляет) счета-фактуры принципалу, в которых отражаются показатели счетов-фактур, полученных от продавца. В соответствии с п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, агент регистрирует выставленные счета-фактуры в части 1 журнала. При этом счета-фактуры не регистрируется в книге продаж, поскольку у агента не возникает обязанность по исчислению НДС (п. 20 Правил ведения книги продаж).

Принципал, получив от агента перевыставленные счета-фактуры, регистрирует их в книге покупок, так как в соответствии с п. 2, п. 12 ст. 171 НК РФ, суммы налога, предъявленные продавцом покупателю при реализации товаров (работ, услуг), подлежат вычетам.

11 января 2016 года принципал перечислил денежные средства на покупку товаров и их доставку на расчетный счет агента.

Для отражения данной операции в учете воспользуемся документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указывается получатель – агент, перечисленная сумма и договор. Самое главное, это правильно в программе оформить договор с агентом. Вид договора должен быть — С комиссионером (агентом) на закупку.

Документ Списание с расчетного счета и результат его проведения показаны на Рис. 1.

Рисунок 1.

С чего начать бухгалтерский бизнес

Денежные средства принципала поступили на расчетный счет агента. При поступлении банковской выписки агенту необходимо создать документ Поступление на расчетный счет с видом операции Оплата от покупателя.

Агенту также необходимо правильно оформить договор с принципалом. Вид договора должен быть — С комитентом (принципалом) на закупку. В договоре можно указать вариант расчета агентского вознаграждения. В нашем случае это 10% от суммы закупки. Счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Документ Поступление на расчетный счет показан на Рис. 2.

Рисунок 2.

На следующий день агент перечислил поставщику предоплату в счет будущей поставки и доставки товаров.

В программе формируется документ Списание с расчетного счета с видом операции Оплата поставщику.

Получатель – поставщик. Вид договора — С поставщиком.

Документ Списание с расчетного счета показан на Рис. 3.

Рисунок 3.

Поставщик выставил счет-фактуру на аванс на имя агента. Агент счет-фактуру на аванс получил.

Документ Счет-фактура полученный на выданный аванс удобно создать на основании документа Списание с расчетного счета (в котором уплачивался аванс). В созданном документе необходимо изменить вид счета-фактуры На аванс на вид На аванс комитента на закупку, указать принципала и договор с ним. Код вида операции – 05 Авансы за товары, работы, услуги комитента.

Документ Счет-фактура полученный с видом На аванс комитента на закупку не принимает к вычету НДС и соответственно не регистрируется в книге покупок. Зато такой счет-фактура регистрируется в журнале учета счетов-фактур.

Документ Счет-фактура полученный показан на Рис. 4.

Рисунок 4.

Агент должен перевыставить полученный от поставщика счет-фактуру на аванс на имя принципала.

Документ Счет-фактура выданный на аванс комитента на закупку (перевыставленный счет-фактура) создается в программе на основании документа Счет-фактура полученный.

В созданном документе необходимо указать реквизиты платежного документа принципала и заполнить табличную часть. Код вида операции 05.

При проведении документ не начисляет НДС и не регистрируется в книге продаж. Счет-фактура регистрируется только в журнале учета счетов-фактур.

Документ Счет-фактура выданный показан на Рис. 5.

Рисунок 5.

Принципал, получив от агента перевыставленный счет-фактуру на аванс, на основании документа Списание с расчетного счета, с помощью которого он отразил в учете перечисление денежных средств агенту, создает документ Счет-фактура полученный.

В созданном документе необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Вид счета-фактуры На аванс. Код вида операции 02 Авансы выданные.

Принципал, в соответствии с п. 12 ст. 171 НК РФ, имеет право на вычет НДС. Поэтому, при проведении документ примет в бухгалтерском учете сумму НДС к вычету (Дт 68.02 – Кт 76.ВА) и зарегистрируется в книге покупок (регистр НДС покупки).

Документ Счет-фактура полученный на выданный аванс и результат его проведения показаны на Рис. 6.

Рисунок 6.

18 января поставщик отгрузил и доставил агенту товар. Причем, на товар и доставку поставщик выставил агенту один счет-фактуру.

Для оформления данной операции воспользуемся документом Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение». Выбирается принципал, договор с ним и счет расчетов 76.09.

В табличной части на закладке Агентские услуги выбирается оказанная поставщиком услуга (номенклатура с видом Услуга), ее цена и ставка НДС, указывается принципал, договор с ним и счет расчетов.

В «подвале» документа регистрируется полученный от поставщика счет-фактура. Код вида операции 04 Товары, работы, услуги комитента.

Пример заполнения документа Поступление показан на Рис. 7.

Рисунок 7.

При проведении документ оприходует в бухгалтерском учете по дебету счета 002 закупленный для принципала товар, по товарам и услуге сформирует проводки Дт 76.09 — Кт 60.01 (агент должен поставщику, принципал должен ему затраты компенсировать), произведет зачет аванса поставщику и зачет аванса принципала.

Обратите внимание, документ не сделал запись в регистр НДС предъявленный, так как полученный счет-фактура не отражается в книге покупок, а регистрируется только в журнале учета счетов-фактур.

Документ сделал запись в регистр Закупленные товары комитентов. Этот регистр используется для автоматического заполнения документа Отчет комитенту.

Результат проведения документа Поступление показан на Рис. 8.

Рисунок 8.

Агент обязан отчитаться перед принципалом о закупленных товарах и услугах, перевыставить на его имя полученный от поставщика счет-фактуру. Агент претендует на вознаграждение.

Для отражения в программе вышеперечисленных операций воспользуемся документом Отчет комитенту с видом операции Отчет о закупках.

На закладке Главное указывается принципал, договор с ним, способ расчета вознаграждения (для автоматического заполнения можно было указать в договоре). Выбирается услуга по вознаграждению (номенклатура с видом Услуга), счета учета и аналитика (устанавливаются автоматически исходя из регистра сведений Счета учета номенклатуры и справочника Номенклатура).

Табличные части на закладке Товары и услуги заполняются автоматически с помощью кнопки «Заполнить» -> Заполнить закупленными по договору.

При записи (проведении) документа будет автоматически создан документ Счет-фактура выданный с кодом вида операции 04 — Товары, работы, услуги комитента (перевыставленный счет-фактура), который отразится в верхней табличной части. Перевыставленный счет-фактура регистрируется только в журнале учета.

Документ рассчитал агентское вознаграждение (10% от суммы закупки). Счет-фактура на вознаграждение выписывается на закладке Главное.

При проведении документ начислит агенту в бухгалтерском и налоговом учете выручку (вознаграждение), на выручку начислит НДС и сделает запись в книгу продаж (регистр НДС Продажи).

Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 9.

Рисунок 9.

Для фактической передачи принципалу закупленных товаров используется документ Передача товаров комитенту.

В «шапке» документа указывается принципал и договор с ним. Табличная часть на закладке Товары заполняется на основании отчета комитенту. При проведении документ спишет с кредита счета 002 переданный принципалу товар.

Документ Передача товаров комитенту и его проводка показаны на Рис. 10.

Рисунок 10.

Посмотрим журнал учета счетов-фактур у агента.

Агент получил от поставщика счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию (код вида операции — 04).

Перевыставил эти счета-фактуры принципалу. В графе 8 указан покупатель-принципал, в графе 10 указан продавец, а в графе 12, перевыставленные агентом счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от поставщика (см. Рис. 11).

Рисунок 11.

Принципал, получив от агента отчет и счета-фактуры, в своей программе создает два документа Поступление.

Для оприходывания приобретенных через агента товаров и услуг создается документ Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается агент и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета — 41.01 «Товары на складах».

В табличной части на закладке Услуги выбирается приобретенная услуга (номенклатура с видом Услуга), ее цена и ставка НДС. Указывается счет затрат 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и его аналитика — статья затрат «Транспортные расходы».

В «подвале» документа регистрируется полученный от агента перевыставленный счет-фактура. Причем, при регистрации счета-фактуры, необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Код вида операции 01 Получение товаров, работ, услуг.

Пример заполнения документа Поступление показан на Рис. 12.

Рисунок 12.

При проведении документ оприходует в бухгалтерском и налоговом учете по дебету счета 41.01 приобретенный товар, учтет по дебету счета 44.01 расходы на доставку, выделит по дебету счета 19 предъявленный поставщиком НДС, начислит по кредиту счета 60.01 задолженность и произведет зачет аванса.

Документ сделает записи в регистр НДС предъявленный — поставщик предъявил НДС. При наличии счета-фактуры суммы НДС из регистра НДС предъявленный попадают в регистр НДС Покупки (книга покупок) и принимаются к вычету. Эта операция в программе выполняется документом Счет-фактура полученный (при включенном флажке «Отразить вычет НДС в книге покупок датой получения»), либо регламентным документом Формирование записей книги покупок в конце квартала.

Результат проведения документа Поступление показан на Рис. 13.

Рисунок 13.

Для отражения в учете расходов на агентское вознаграждение необходимо создать второй документ Поступление с видом операции Услуги.

В «шапке» документа указывается агент и создается новый с ним договор — договор на вознаграждение. Вид договора должен быть — С поставщиком.

В табличной части документа выбирается приобретенная услуга (номенклатура с видом Услуга) — агентское вознаграждение, ее стоимость и ставка НДС. Указывается счет затрат 44.01 и его аналитика — статья затрат с видом расходов для налогового учета Прочие расходы.

В «подвале» документа регистрируется полученный от агента счет-фактура на вознаграждение. Код вида операции 01.

При проведении документ в бухгалтерском и налоговом учете учтет по дебету счета 44.01 расходы на агентское вознаграждение, выделит по дебету счета 19.04 предъявленный агентом НДС, начислит по кредиту счета 60.01 задолженность. Также документ сделает запись в регистр НДС предъявленный.

Пример заполнения документа Поступление и результат его проведения показаны на Рис. 14.

Рисунок 14.

Напоследок посмотрим, что содержится в книге покупок у принципала.

В книге покупок, в части нашего примера, три записи. Получен счет-фактура на аванс с кодом вида операции 02 Авансы выданные и получен счет-фактура на реализацию с кодом вида операции 01 Получение товаров, работ, услуг (счета-фактуры перевыставленные агентом), в графе 9 указан контрагент-поставщик, в графе 11 указан посредник — агент. Также получен от агента счет-фактура (код вида операции 01) на агентское вознаграждение.

Книга покупок комитента, в части нашего примера, показана на Рис. 15.

Рисунок 15.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите бесплатные часы консультаций от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас!

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Если Вы не являетесь нашим клиентом — Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Источник: www.1c-usoft.ru

Как отразить покупку 1С в бухгалтерском и налоговом учете

Протестируйте качество нашей работы — получите первую консультацию в подарок.

от 700 руб.

Расходы на покупку программ 1С считаются расходами по обычным видам деятельности и не могут быть причислены к нематериальным активам. Не исключением является и система автоматизации бухгалтерского учета – 1С:Бухгалтерия.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

Бухгалтерский учет

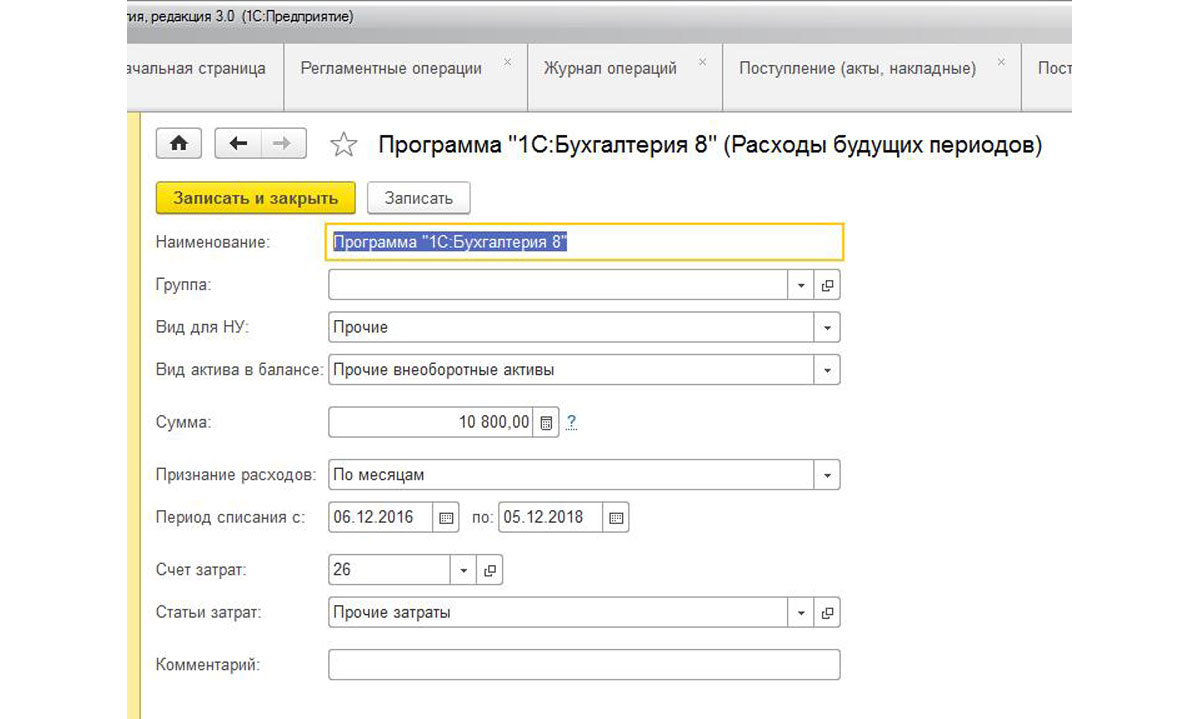

Поскольку программные продукты 1С, зачастую, используются организациями более одного месяца, а их оплата производится в виде разового фиксированного платежа, в бухгалтерском учете она отражается как расходы будущих периодов с последующим списанием на затраты в течение срока использования программы. Если в договоре срок использования программы не определен, его следует установить самостоятельно, исходя из срока полезного использования программы на платформе «1С:Предприятие» или опираясь на письмо фирмы 1С, где рекомендуемый срок службы программы составляет 24 месяца. При этом максимальный срок, в течение которого компания спишет расходы, равен 5 годам.

В течение этого срока сумма единовременного платежа равномерно включается в состав расходов текущего периода на 26 счет «Общехозяйственные расходы», т.к. ПП «1С:Предприятие 8» приобретен для нужд бухгалтерии (п. 18, абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

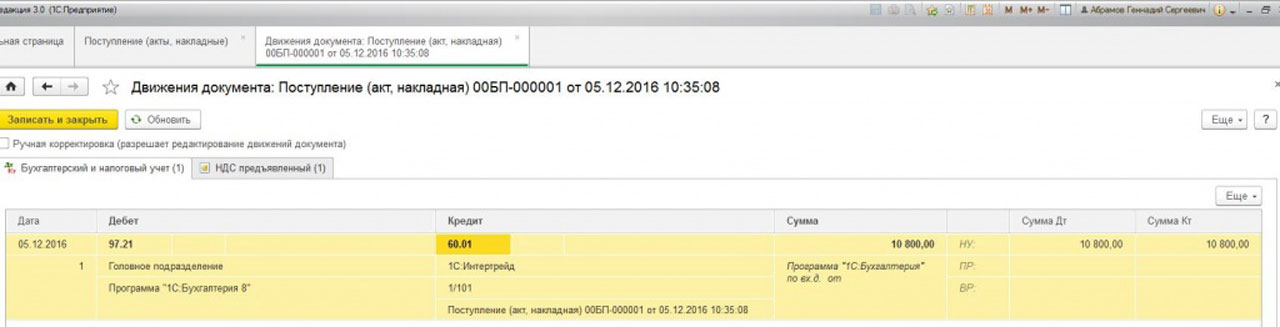

В бухгалтерском учете должны быть сформированы следующие проводки:

- Дебет счета 60.01 – Кредит счета 51

- Дебет счета 97.21 – Кредит счета 60.01

- Дебет счета 26 – Кредит счета 97.21

Если отражение расходов на программы посредством 1С вызывает у вас сложности, обратитесь к нашим специалистам по сопровождению 1С. Мы с радостью вам поможем!

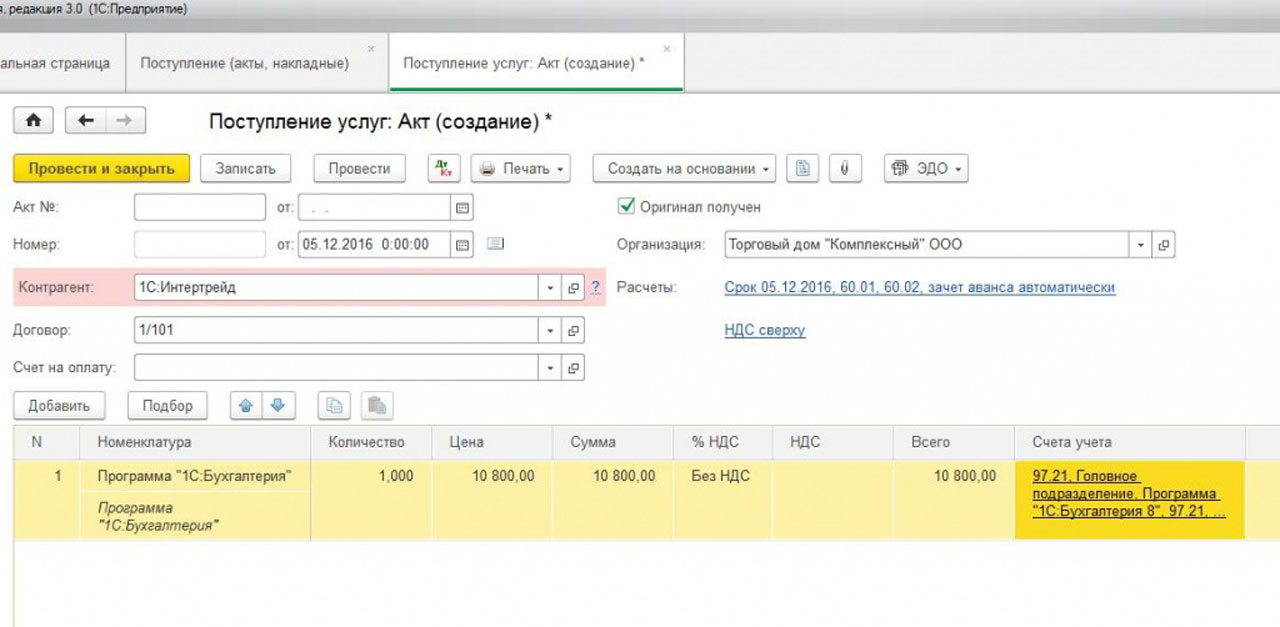

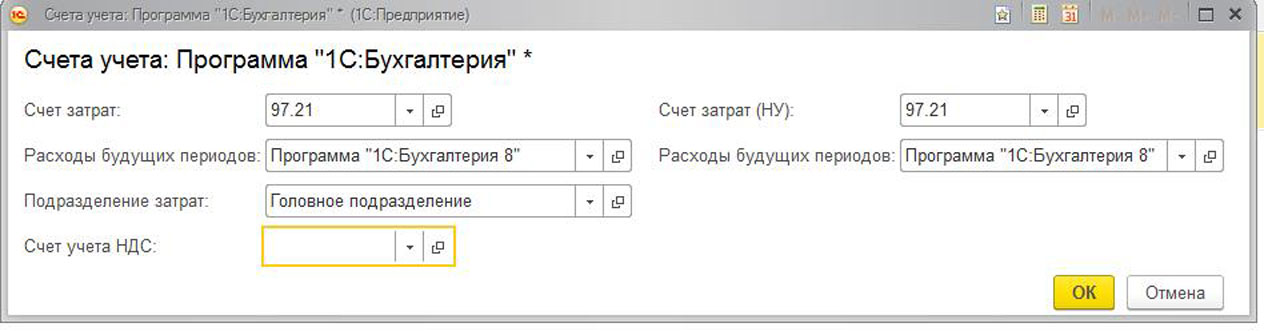

В программе «1С:Бухгалтерия» (ред. 3.0) операция приобретения неисключительного права на использование ПО отражается документом «Поступление (акт, накладная)», как услуга, т.к. программный продукт невозможно оприходовать на склад как товар или материал.

Для просмотра проводок необходимо нажать кнопку «Показать проводки и другие движения документа» (Дт/Кт)

Результат проведения документа «Поступление (акт, накладная)»

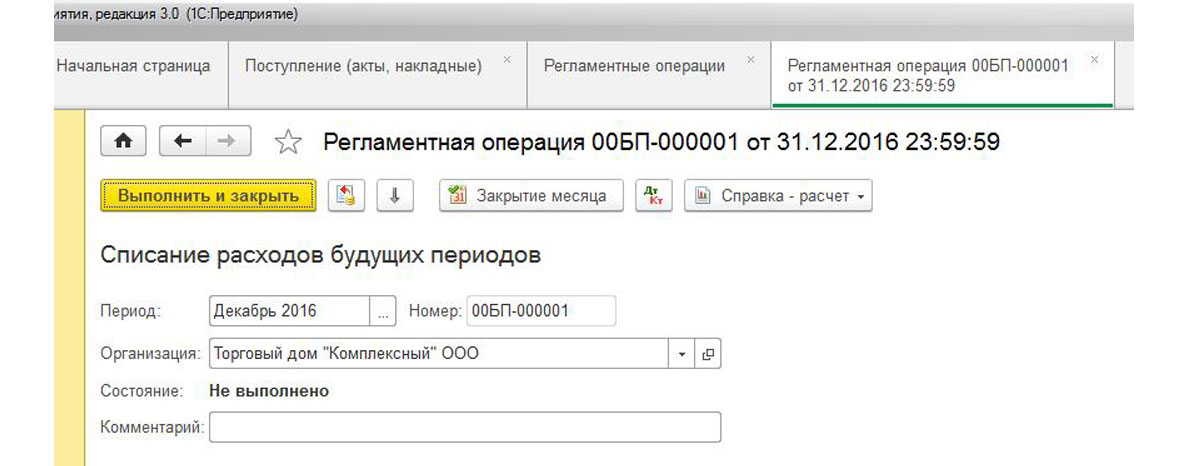

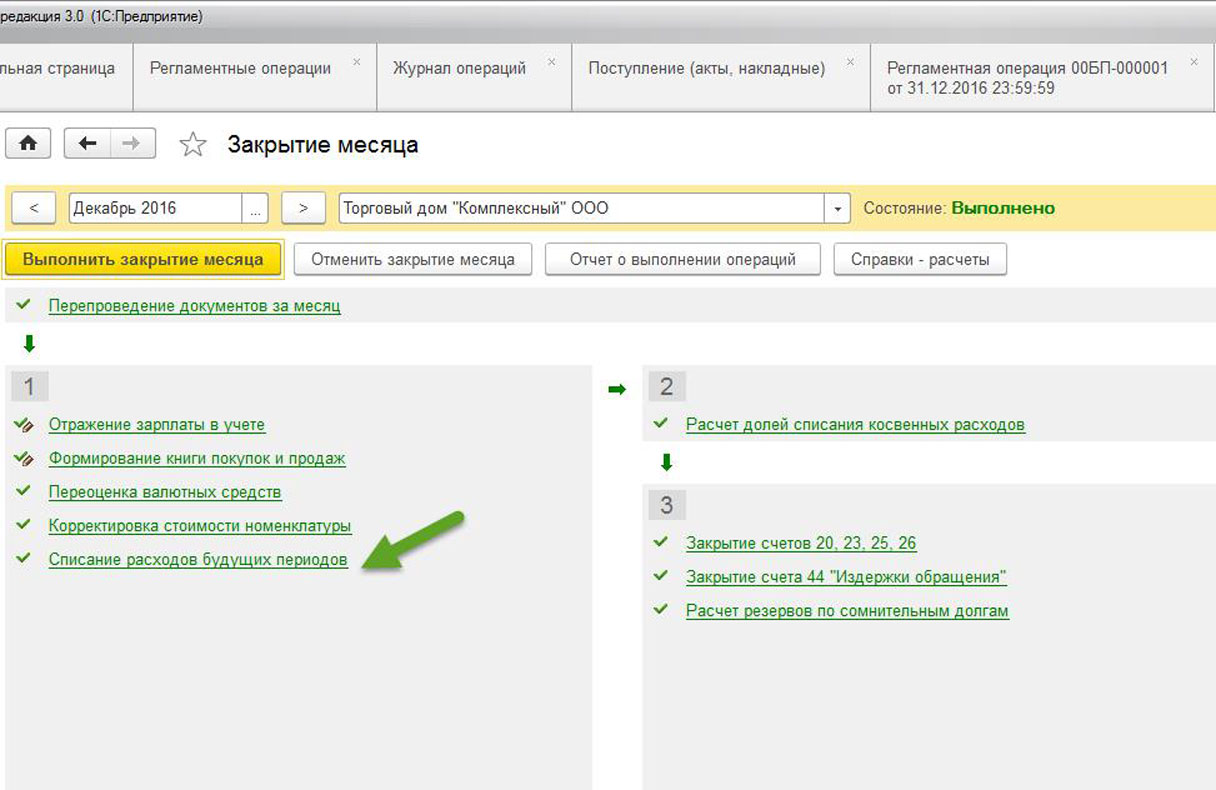

Для выполнения операции включения части расходов в текущем месяце необходимо создать документ «Регламентная операция» с видом операции «Списание расходов будущих периодов». В результате проведения документа будут сформированы соответствующие проводки.

Создание и заполнение документа «Регламентная операция»

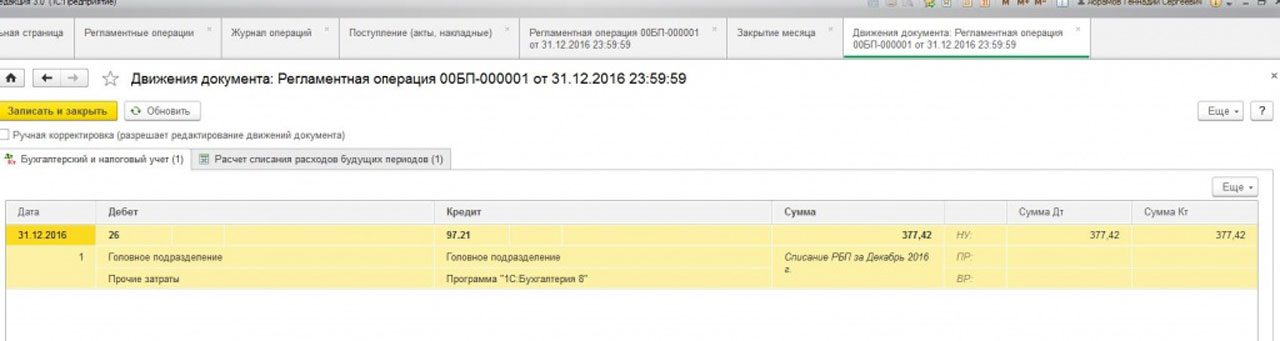

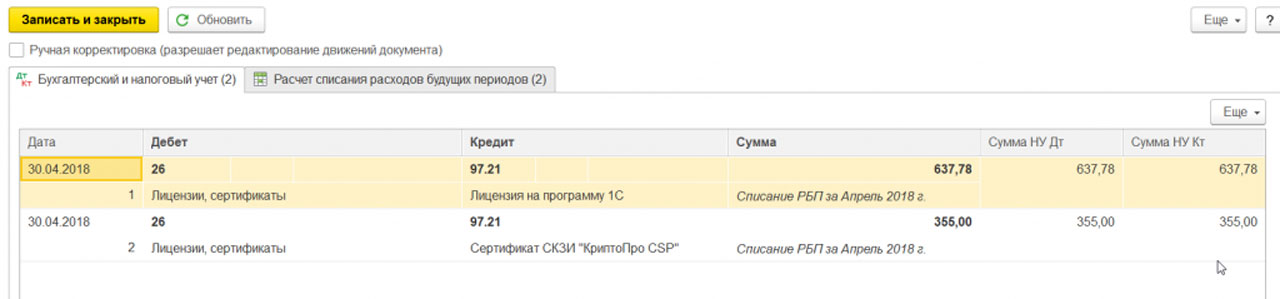

Результат проведения документа «Регламентная операция»

Сумма списанных расходов:

- 10800/2/12 = 450 руб. в месяц

- 450 руб / 31 = 14, 52 руб. в день

- 14,52 * (31-5) =377,42 руб. за декабрь

Расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока. Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Как правило, срок полезного использования РБП по программному обеспечению в БУ и НУ устанавливается одинаковым, чтобы стоимость погашалась равными долями:

Вычеты НДС по расходам будущих периодов (на приобретение программ 1С) осуществляются в общеустановленном порядке при выполнении следующих условий:

- Товары приняты к учету;

- Суммы НДС уплачены поставщику;

- Приобретенные товары предназначены для использования в деятельности, облагаемой НДС;

- Наличие счет-фактуры поставщика с выделенной суммой НДС.

Если программа семейства «1С:Предприятие» налогоплательщиком получена, то он имеет право предъявить к вычету всю сумму «входного» НДС, относящуюся к ним, независимо от того, когда их стоимость будет отнесена на издержки. Т.е. сумма НДС может быть принята к вычету в полном объеме в том периоде, когда программа была приобретена и принята к учету на счете 97.21.

Применение норм ПБУ 18/02

В бухгалтерском учете расходы на приобретение программ «1С:Предприятие» будут списаны на затраты в течение установленного периода использования программы, а в налоговом – единовременно в период приобретения. Отражение такой разницы происходит по правилам, регламентированным нормами ПБУ 18/02.

В бухгалтерском учете (за период, в котором программы были приобретены) необходимо отразить налогооблагаемую временную разницу в сумме, равной разнице между всей суммой расходов на приобретение программ и той суммой, которая участвует в формировании бухгалтерской прибыли отчетного периода. Выявленная налогооблагаемая временная разница будет погашаться постепенно, по мере списания расходов на приобретение программ со счета 97.21 (в течение установленного срока использования программы).

Источник: wiseadvice-it.ru

Как провести по бухгалтерии подарки клиентам

Расходы на подарки клиентов в общем случае учитываются в составе прочих затрат, не влияющих на налогооблагаемую базу на прибыль. Если вручаемые сувениры предназначены для неограниченного круга лиц, их стоимость можно учесть в расходах на рекламу. Алкоголь и сладкие подарочные наборы отображаются как представительские затраты.

Для укрепления деловых отношений компании нередко передают подарки к праздникам для своих контрагентов. Наиболее безопасный способ – учесть данные подарки в прочих расходах на 91 счете и не учитывать затраты при расчете налога на прибыль. Однако есть способы учета данных затрат с оптимизацией налогообложения, при этом не вызывая нареканий у представителей налоговой.

Документооборот и ограничения

Для обоснования понесенных затрат необходимо:

- составить приказ руководителя о решении поздравить клиентов подарками;

- оформить ведомость выдачи;

- для безвозмездной передачи активов стоимостью свыше 3000 рублей необходимо составить письменный договор дарения.

Запрет на вручение подарков от коммерческой организации:

- государственным и муниципальным работникам;

- другим коммерческим организациям (свыше 3 тыс. руб.);

- работникам медицинских и образовательных учреждений, фирм, оказывающих социальные услуги.

Следует иметь в виду! Стоимость подарков между юридическими лицами ограничена 3 тыс. рублей.

Подарки как представительские расходы

Учет расходов на подарки клиентам можно представить как представительские расходы, если это – сладкие наборы или алкогольные напитки. Их расценивают как угощение партнеров на деловом вечере. Необходимо подготовить определенный набор документов и выполнить требования:

- приказ о проведении торжественной встречи с партнерами фирмы, в процессе которой будут решаться рабочие моменты и вопросы о возможном будущем сотрудничестве;

- приглашение партнеров на торжество;

- смета затрат, в которой прописано, что денежные средства расходуются на проведение официального делового приема. Все траты должны быть документально подтверждены. Сладости, другие продукты или алкоголь надо включить в меню. Расходы на развлекательные мероприятия не учитываются;

- отчет о проведенном вечере, результаты переговоров с партнерами по бизнесу.

Лимит таких расходов, которые можно учесть при определении налоговой базы по налогу на прибыль – 4% от фонда оплаты труда за текущий отчетный период.

Подарок – рекламная продукция

Часто организации подготавливают специальные небольшие подарки клиентам с нанесенной символикой компании (ручки, блокноты, календари, футболки и т.д.). Способ проведения подарков по бухгалтерии напрямую зависит от того, можно ли определить круг одаряемых клиентов.

Важным критерием рекламных расходов является адресация неопределенному кругу лиц. Если сувениры с фирменной символикой предназначаются для всех клиентов (например, размещены на стойке администрации при входе в офис), то их стоимость можно учитывать в составе рекламных расходов. Лимит принимаемых к учету затрат – не более 1% выручки от реализации.

Если подарки вручаются на деловом вечере, то имена тех, кому они предназначены, известны – затраты в рекламных расходах учесть невозможно. Налоговые органы разрешают признать их в качестве представительских расходов, но мнение Минфина в данном вопросе не совпадает. Безопаснее учесть понесенные издержки в составе прочих расходов и не принимать к вычету, чтобы не вызывать лишних вопросов.

В бухгалтерском учете компании расходы на рекламу отображаются на счете 44 (счет используется как производственными, так и торговыми предприятиями). Вручение сувениров учитывается в корреспонденции с соответствующим счетом учета подарков (10, 41, 43).

Как быть с НДС

В стандартном варианте вручения подарков за счет средств чистой прибыли признается реализацией – необходимо начислить НДС с их стоимости (налоговая база – рыночная стоимость подарка без учета «входного» НДС). НДС от поставщика можно принять к вычету в общем порядке.

В случае представительских целей: подарки – продукты питания и алкоголь фактически не были реализованы, а вошли в банкетное меню для угощения партнеров. В этом случае обязанности начислять налог на добавленную стоимость не возникает. «Входной» налог принимается к вычету в пределах установленных лимитов.

Рекламные расходы: если стоимость сувенирной продукции составляет 100 рублей или ниже, то НДС не начисляется, а «входной» налог от поставщика учитывается в стоимости подарка. Если стоимость выше 100 рублей, то появляется обязанность начислить НДС, при этом налог от поставщика вычитается в пределах норматива (1% от выручки).

Примечание от автора! Если сувениры меньше 100 рублей, то у компании появляется необходимость вести налоговый учет по облагаемым и необлагаемым НДС операциям.

УСН

Для организаций, выбравших режим УСН «доходы минус расходы», законодательно утвержден закрытый перечень издержек, на которые можно уменьшить налогооблагаемую базу. В данном списке определена возможность уменьшать полученный доход на понесенные рекламные затраты. Представительские расходы в перечень не включены.

НДФЛ

Подарки – выгода получателя в материальной форме. Законодательно утверждено, что не облагаются НДФЛ подарки до 4000 рублей (сумма накапливается в течение года). Если подарки физическому лицу превысили лимит, стоимость подарков сверх лимита облагается НДФЛ.

Так как клиенты компании – не сотрудники, у фирмы нет возможности удержать налог. Данная информация должна быть передана в налоговую инспекцию в 6-НДФЛ и 2-НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами признается вознаграждение за производственные результаты (в т. ч. в нематериальной форме). Вручение подарков клиентам не связано с производственной деятельностью, поэтому страховые взносы не начисляются и не уплачиваются.

Практический пример

Руководство ООО «Радуга» приняло решение вручить подарочные наборы деловым партнерам в преддверии Нового года. На приобретение сувениров было затрачено 15 000 рублей (в т. ч. НДС 20% 2 500 рублей). Также были закуплены ручки с фирменной символикой (общие расходы на ручки составили 6 000 рублей без НДС, стоимость одной единицы – 58 рублей), которые было принято раздать всем пришедшим в предпраздничные дни клиентам.

Источник: moneymakerfactory.ru