Аналитика воронки продаж, чаты и звонки клиентам, автоматизация рассылок, шаблоны документов и многое другое для вашего бизнеса в одной OkoCRM.

В ноябре мы уже подробно разбирали механику и принцип работы оплаты по QR-коду. Работает это так: берешь смартфон, наводишь на код, проверяешь данные и делаешь перевод. Как минимум экономишь время на вводе реквизитов продавца. А возможно и суммы, назначения платежа, иных данных. Короче, для клиентов удобно.

Теперь мы решили разобрать предложения от финансовых организаций. Они предлагают бизнесу подключение оплаты по QR-коду — изучаем условия и делаем выводы. Коротко и по существу.

Что нужно знать про QR-платежи

Код упрощает денежные переводы. Это на шаг-два сложнее, чем бесконтактная оплата через NFC-модуль, но гораздо проще, чем ручные переводы. Покупателю не нужно вводить данные вручную — все автоматом. Как эквайринг, только вместо терминала вы показываете покупателю куар-код. Человек заходит в банкинг → нажимает «Оплатить по QR» → сканирует код → подтверждает платеж и готово.

Через 15 секунд деньги на счету предпринимателя. Без эквайринга, заполнения реквизитов и с минимальной комиссией. Но только при условии, что банк плательщика поддерживает СБП.

Код обычно работает в системе быстрых платежей. Это общая практика, но есть исключения. СБП — это услуга для денежных переводов по номеру телефона, работает в России с 2019 года. Она регулируется ЦБ и позволяет мгновенно переводить деньги по идентификатору получателя, даже если стороны перевода имеют счета в разных кредитных организациях.

Если банк не подключен к СБП, создавать куары и проводить платежи не получится. Исключение — клиенты Сбера, ниже расскажем почему.

Код бывает динамическим и статическим:

- Динамический — одноразовый, включает информацию для оплаты конкретного товара на конкретную сумму. Обычно такой код генерят в интернет-банке прямо на кассе, показывают покупателю и после больше не используют. Покупателю ничего не нужно вводить — только подтвердить платеж

- Статический код — постоянный. В него вшиты только реквизиты, сумму нужно ввести самостоятельно. Плакат с кодом можно повесить в торговом зале или прямо на кассе — чтобы был на виду у клиентов и всегда можно было быстро сделать перевод

Код заменяет обычные переводы на карту. Но не эквайринг. Принимать обычные переводы на карту от физлиц просто так нельзя — налоговая спросит о происхождении средств. А через СБП можно. Но вот подменить обычный эквайринг куар-коды не смогут. Во-первых, не все банки подключены к СБП. Во-вторых, не все люди готовы сканировать код.

В-третьих, не у всех есть смартфоны. Увы. Картой расплачивается примерно 63% покупателей, в то время как куар-кодом всего 7%. Отказываться от эквайринга нецелесообразно.

Код помогает экономить на комиссии. 0,4–0,7% от платежа — такой предельный размер комиссии установлен Центробанком:

- 0,4% — с повседневных, аптечных товаров, образовательных услуг, пожертвований, телекоммуникационных, информационных и почтовых услуг, страхования и переводов в НПФы, инвестиций, услуг здравоохранения, транспорта и коммунальных платежей

- 0,7% — со всего остального

Сами банки могут снижать комиссию еще ниже, но обычно проценты по верхнему пределу. А до 01.07.2022 будет действовать программа по возврату комиссий за прием платежей с помощью СБП малому и среднему бизнесу. Иными словами, до конца июня можно принимать деньги по куар-кодам бесплатно. Совсем. Для сравнения: средняя комиссия на эквайринге — 2,2% и выше.

Код как инструмент оплаты подойдет не всем. Есть смысл использовать куар-коды:

- в микробизнесе, где подключение эквайринга необязательно

- в бизнесе с высокой долей безналичных платежей

- в онлайн-магазинах и оффлайн-точках сбыта

- при оформлении самозанятости

- для мобильных точек продаж

- для курьеров, доставщиков еды, почтовых услуг, оказания услуг на выезде

Попробуйте OkoCRM бесплатно

CRM-система, управление проектами и задачами, общение с клиентами и каналы продаж — всё внутри OkoCRM. 7 дней бесплатно.

Что лучше: платежи по куар или эквайринг

Эквайринг остается традиционным для населения способом платежей, а куар-коды лишь начали заходить на рынок и пока не создают ощутимой конкуренции терминалам. Мы сделали короткое сравнение.

— Моментальное зачисление денег

— Не нужно ждать, пока POS передаст данные на сервер

— Куар-код не может сломаться, платеж пройдет всегда

— Не нужно дополнительное оборудование

— Клиентам знакома механика платежа, есть большой опыт использования

— Без интернета — нужна карта или смартфон с NFC

— Почти никто из клиентов не сталкивался с кодами и не знает, как ими пользоваться

— Всегда нужен интернет, телефон и онлайн-банк

— Ограничения для переводов от 600 тысяч рублей

— Банк может не начислять кэшбэк за переводы по СБП

— Комиссия выше, чем у СБП

— Всегда (почти) нужен терминал

— Сбой терминала исключает прием платежей

— Длительный срок обработки платежа

В целом принимать платежи по куар-кодам для бизнеса выгоднее, работать с терминалами дороже. Вот, смотрите.

| QR | Эквайринг | |

| Комиссия | 0,4–0,7% | 1–2,8% |

| Подключение | 0 ₽ | 0 ₽ |

| Минимальный платеж | нет | иногда |

| Терминал | иногда | всегда |

| Зачисление средств | за 15 секунд | на следующий день, иногда только по будням |

Если смотреть на ситуацию глазами бизнеса, лучше подключить оба варианта приема платежей. Это поможет охватить как можно больше клиентов: люди со смартфонами и интернетом смогут использовать СБП, а клиенты с картой оплатят по терминалу.

OkoCRM для малого бизнеса

Простая система для автоматизации продаж, проектов, клиентской базы и чатов с клиентами за адекватные деньги. Попробуйте, 7 дней бесплатно.

5 выгодных предложений от банков

Мы сравнили 5 вариантов от банков, где бизнес может подключить оплату по QR-коду. Условия почти везде одинаковые, но есть отличия. Мы сравнили предложения:

- ВТБ

- Сбербанка

- Тинькофф-банка

- Альфа-банка

- Открытие

ВТБ

Код без эквайринга: да

Возврат комиссии: да

Оборудование: смартфон, мобильный банк

Виды кода: динамический

ВТБ предлагает своим бизнес-клиентам подключить платежи по QR-коду без эквайринга. Заключаешь договор на расчетно-кассовое обслуживание → устанавливаешь мобильный банк → пишешь заявление на подключение к СБП и готово. Устанавливать терминал не нужно. А подключить РКО можно без посещения отделения банка.

Принимать деньги по куар легко в приложке «ВТБ Бизнес Lite». Продавец заходит в онлайн-банк, задает сумму и назначение средств. Приложение создает код, а продавец показывает его клиенту. Тот наводит смартфон, подтверждает перевод в своем мобильном банке и все — деньги у продавца за 15 секунд.

Действующие клиенты сталкиваются с проблемой — в приложении может не быть виджета «Оплата по QR-коду». Это значит, что клиент не присоединился к СБП. Тогда идем в ближайшее отделение банка и пишем заявление на подключение.

Интерфейс «ВТБ Бизнес Lite» для генерации куар-кода. Можно добавить одну или несколько позиций, указать сумму и назначение платежа.

Сбербанк

Код без эквайринга: нет

Комиссия: 0,6–1,2%, до 3000 ₽

Возврат комиссии: нет

Оборудование: смартфон, онлайн-банк, касса Эвотор

Виды кода: динамический, статический

В Сбербанке подключение оплаты по QR-коду работает иначе. Сбер решил не использовать СБП и придумал собственную технологию «Плати QR». Позже ЦБ прогнул банк и Сбер таки подключил СПБ. Но в качестве куар-технологии самый крупный банк страны все равно использует собственную технологию.

Без эквайринга куар-платежи в Сбере не подключить. У вас есть несколько вариантов. Сервис по умолчанию интегрирован в POS-терминалы «Эвотора». Также есть готовые интеграции для программ «Мой склад» и «БИФИТ-Касса». Если у вас есть штатный или знакомый айтишник, можно интегрировать технологию Сбера по API в свое кассовое ПО.

- автоматически создавать динамический куар в онлайн-банке, на кассе или на сайте;

- генерировать статический код для размещения в торговом зале — уведомление об оплате приходит в СберБизнес;

- понимать код клиента — покупатель создает QR-код в приложении СберБанк Онлайн, а кассир считывает его 2D-сканером или камерой кассы «Эвотор»

Чтобы подключить сервис, нужно быть или стать клиентом Сбера — придется подключить РКО. Комиссия зависит от вида деятельности, оборот значения не имеет. Оставить заявку и подписать договор можно в любом отделении Сбера или онлайн.

Огромный минус — оплачивать по куар-коду можно не всеми картами. Сервис принимает платежи картами СберБанка, Тинькофф и картой Халва от Совкомбанка любых платёжных систем. И все. А еще в Сбере не предусмотрен возврат комиссии — из-за использования собственной технологии.

В Сбере можно не только сканировать код продавца, но и выпускать собственный — тогда сканировать код будет уже кассир, а покупателю нужно только назвать код подтверждения.

Тинькофф-банк

Код без эквайринга: нет

Возврат комиссии: да

Оборудование: смартфон, мобильный банк

Виды кода: динамический, статический

Тинькофф-банк работает через СБП, свою технологию не внедрял. Чтобы настроить систему, нужно сначала купить эквайринг, открыть счет и включить СБП. Получать коды можно двумя способами:

- Статический — банк сам создает код. Его можно нанести на физический носитель и показывать клиентам на кассе. Либо разместить на платежной странице сайта для интернет-магазина. Настраивать кассовое оборудование и ПО для учета на вывод и формирование QR-кода не нужно

- Динамический — банк генерирует коды через мобильное приложение для бизнеса. Если есть технический ресурс, банк можно интегрировать с онлайн-кассой — тогда код будет выведен прямо на кассовый аппарат

Еще коды может генерировать сама касса, без подключения к банку. Но тогда нужно установить специальную кассу с генератором. В Тинькофф-банке таких нет, но услугу предлагают компании-партнеры. Например, генератор кодов есть в кассах компании «Бифит».

Куар-коды Тинькофф-банка можно считывать обычным сканером — алгоритмы сами вызовут интернет-банк и откроют платежный реквизит. Чтобы платить на старых телефонах, код нужно считывать сразу из приложения банка.

1. Клиент сканирует код телефоном Тинькофф-банка. На старых смартфонах код нужно сканировать из приложения банка. 2. Приложение переводит клиента в банкинг, клиент одобряет платеж. 3. Деньги уходят на расчетный счет магазина.

Альфа-банк

Код без эквайринга: нет

Возврат комиссии: да

Оборудование: терминал или AlfaPOS.

Виды кода: динамический

Сервис Альфа-банка доступен для онлайн- и оффлайн-точек продаж. Но для его подключения нужен терминал. Подаете заявку на подключение эквайринга и в заявке отмечаете «прием платежей по QR-коду». Альфа-банк сам настроит терминал, приедет и установит на точку продаж. Возможность принимать платежи по куар-коды здесь скорее не отдельная услуга, а дополнительная функция при подключении к эквайрингу.

Генератор кодов есть только в POS-терминалах. Сгенерировать QR через мобильное приложение интернет-банка нельзя, такой. О выпуске постоянных статических кодов тоже речь не идет, наклейку в торговом зале разместить не получится. Генерация кодов происходит через терминал при оплате на кассе: кассир запрашивает код → QR отображается на терминале → человек сканирует код и дальше по стандарту.

С декабря 2021 года партнер Альфа-банка компания MERTECH начал выпуск QR-дисплеев для приема платежей в розничных магазинах. Можно подключить такой дисплей и вместо терминала код будет выводиться на него — покупателям будет проще.

Огромный минус сервиса — отсутствие статических кодов и генератора куаров в мобильном приложении для бизнеса. Чтобы использовать систему и получать возврат комиссии, точно потребуется подключать эквайринг — это 2,6–2,7% комиссии. А если терминал не используется для приема оплат по картам, банк спишет абонентскую плату по тарифам торгового эквайринга.

Открытие

Код без эквайринга: нет

Возврат комиссии: да

Оборудование: касса и ПО, смартфон и приложение PayKeeper

Виды кода: динамический, статический

В банке «Открытие» возможность подключения оплаты по куар-коды — дополнение к стандартному эквайрингу. Обещают, что для генерации кодов не нужно дополнительное оборудование — генератор встроен в приложение компании-партнера PayKeeper, код генерируется по клику. Тут же можно выпустить статический код для размещения в торговом зале или на кассе. Вместо приложения можно использовать онлайн-площадку, но на момент подготовки материала она работает в тестовом режиме.

Также есть возможность выпуска куар-кодов для интернет-магазинов — для размещения на сайте и интернет-платежей. То есть, кроме интернет-банкинга нужно установить дополнительное приложение.

Основной функционал учета операций с куар-кодами реализован на основе кассового ПО. Бизнес может генерировать коды на POS-терминалах и тут же предлагать их для оплаты клиентам на кассе. Перевод проходит по стандарту: клиент сканирует код → автоматически переходит в интернет-банк → проводит перевод → получает квитанцию.

Из минусов — необходимость скачивания дополнительного приложения или установки/интеграции платежной платформы PayKeeper. Своего решения у «Открытия» нет.

Создание куар-кода на площадке PayKeeper, партнер банка «Открытие». Можно создавать динамические и статические коды. Но для этого придется как минимум подключить интернет-эквайринг и пройти настройку под контролем представителей банка.

Где подключить оплату по QR: сравнительная таблица

| ВТБ | Сбербанк | Тинькофф | Альфа-банк | Открытие | |

| Код без эквайринга | да | нет | нет | нет | нет |

| Комиссия | 0,4–0,7% | 0,6–1,2% | 0,4–0,7% | 0,4–0,7% | 0,4–0,7% |

| Возврат комиссии | да | нет | да | да | да |

| Оборудование | смартфон, онлайн-банк | смартфон, онлайн-банк, онлайн-касса Эвотор | смартфон, онлайн-банк | терминал или AlfaPOS | кассовое оборудование и ПО, смартфон и приложение PayKeeper |

| Виды кода | динамический | динамический, статический | динамический, статический | динамический | динамический, статический |

| Оценка | ☆☆☆ | ☆☆ | ☆☆☆☆ | ☆☆☆ | ☆☆ |

OkoCRM для малого бизнеса

Простая система для автоматизации продаж, проектов, клиентской базы и чатов с клиентами за адекватные деньги. Попробуйте, 7 дней бесплатно.

Источник: okocrm.com

Как бизнесу подключить Сбербанк к Системе быстрых платежей

Система быстрых платежей позволяет моментально принимать оплату от клиентов и экономить на комиссии. Отправленные по СБП деньги моментально поступают на расчетный счет получателя. В качестве идентификатора получателя платежа используется QR-код. Рассмотрим, как бизнесмену подключиться к СБП в Сбербанке, и какое оборудование понадобится для приема оплаты.

Как работает Система быстрых платежей

СБП разработана Центробанком России и Национальной системой платежных карт. Подключение бизнеса к СБП позволяет предложить клиентам новый удобный способ оплаты. Чтобы оплачивать товары и услуги, клиенту нужен только смартфон. Для платежей не требуется банковская карта и терминал для эквайринга.

К июню 2022 года участниками СБП стали более 200 банков. Из них более 150 банков оказывают услуги для бизнеса. Крупнейшим из банков, работающих с СБП, является Сбербанк, у него более 98 миллионов клиентов в России. Перевод денег на счет, открытый в Сбербанке, будет выполнен, если у клиента открыт счет в одном из банков, подключенных к СБП.

Размер комиссии

За переводы через СБП взимается комиссия, но ее размер в 4-5 раз меньше, чем при эквайринге. Когда клиенты расплачиваются карточками, средняя комиссия равна 2,3 % от суммы.

Комиссия при приеме переводов зависит от направления деятельности. Минимальную комиссию в размере 0,4% от суммы перевода уплачивают:

- магазины с товарами повседневного спроса;

- компании, оказывающие транспортные услуги;

- аптеки и магазины, где продают лекарства и БАДы;

- медицинские и образовательные учреждения;

- страховые и управляющие агентства;

- предприятия сферы жилищно-коммунального хозяйства;

- инвестиционные, пенсионные, благотворительные фонда;

- компании, оказывающие почтовые, коммуникационные, информационные услуги.

Организации, которые не входят в этот список, платят комиссию 0,7% от суммы перевода. Размер комиссии является фиксированным.

Преимущества сервиса

Деньги зачисляются на счет через 15 секунд после того, как клиент подтвердит отправку перевода. При приеме платежей через терминал деньги зачисляются на счет в течение 2-3 дней. Отсутствие кассового разрыва упрощает ведение отчетности и управление финансами.

Возможность оплатить покупки, используя смартфон, повышает лояльность покупателей. Многие люди не привыкли носить с собой банковские карты или наличные. Пользоваться телефоном для оплаты намного удобнее и безопаснее.

Низкая комиссия за переводы (0,4% или 0,7%) позволяет уменьшить расходы на ведение бизнеса. До 1 июля 2022 года представители малого и среднего бизнеса получают компенсацию расходов на комиссию в полном объеме. Компенсация выплачивается согласно Постановлению № 1103 от 30 июня 2021 года.

В первую неделю месяца Сбербанк подает в Минэкономразвития данные о комиссии, уплаченной бизнесменами. Минэкономразвития возвращает Сбербанку деньги, а банк распределяет их между предпринимателями. Чтобы получить возврат, подавать заявку не нужно, банк проводит расчеты самостоятельно. Процесс оформления компенсации занимает до 32 рабочих дней.

Валерия

Расскажем о возможностях дисплея QR-кода

для подключения магазина к СБП и сделаем выгодное предложение по ценам производителя!

Как подключиться к СБП через Сбербанк

Чтобы подключить бизнес к СБП через Сбербанк, достаточно оставить заявку на сайте банка или по телефону. После обработки заявки с вами свяжется менеджер, который даст все необходимые инструкции и будет контролировать ход процесса. Мы расскажем, как происходит подключение, в общих чертах.

Для подключения бизнеса потребуется:

- Открыть расчетный счет в Сбербанке (при отсутствии). Если у вас есть счет в Сбербанке, вы можете настроить прием платежей на имеющиеся реквизиты.

- Установить программное обеспечение, которое интегрируется с платежным сервисом. Вам может понадобиться обновить прошивку кассы до последней версии или установить новое ПО.

- Выбрать способ приема оплаты: по статическому или динамическому QR-коду, по ссылке или по кнопке.

Статический QR-код является общим для всех покупателей. В нем содержатся только реквизиты компании. QR-код можно распечатать на наклейках и разместить у каждой кассы. Чтобы оплатить товары или услуги, клиенты должны будут самостоятельно вводить сумму к оплате. Этот вариант удобен для разъездной торговли и для малого бизнеса с ограниченным бюджетом.

Динамические QR-коды формируются для каждой транзакции на основе статического кода. В нем зашифрованы не только реквизиты, но и сумма перевода. Покупателю остается проверить сумму и подтвердить перевод. Это техническое решение позволяет ускорить процесс оплаты и избежать ошибок при вводе суммы.

Оплата по кнопке подходит для интернет-магазинов. В этом случае клиенту не понадобится даже сканировать QR-код. При оформления заказа на сайте покупатель сможет нажать на кнопку, чтобы выбрать оплату по СБП. Далее ему понадобится выбрать банк из списка и подтвердить списание денег со счета.

Какое оборудование нужно для приема оплаты

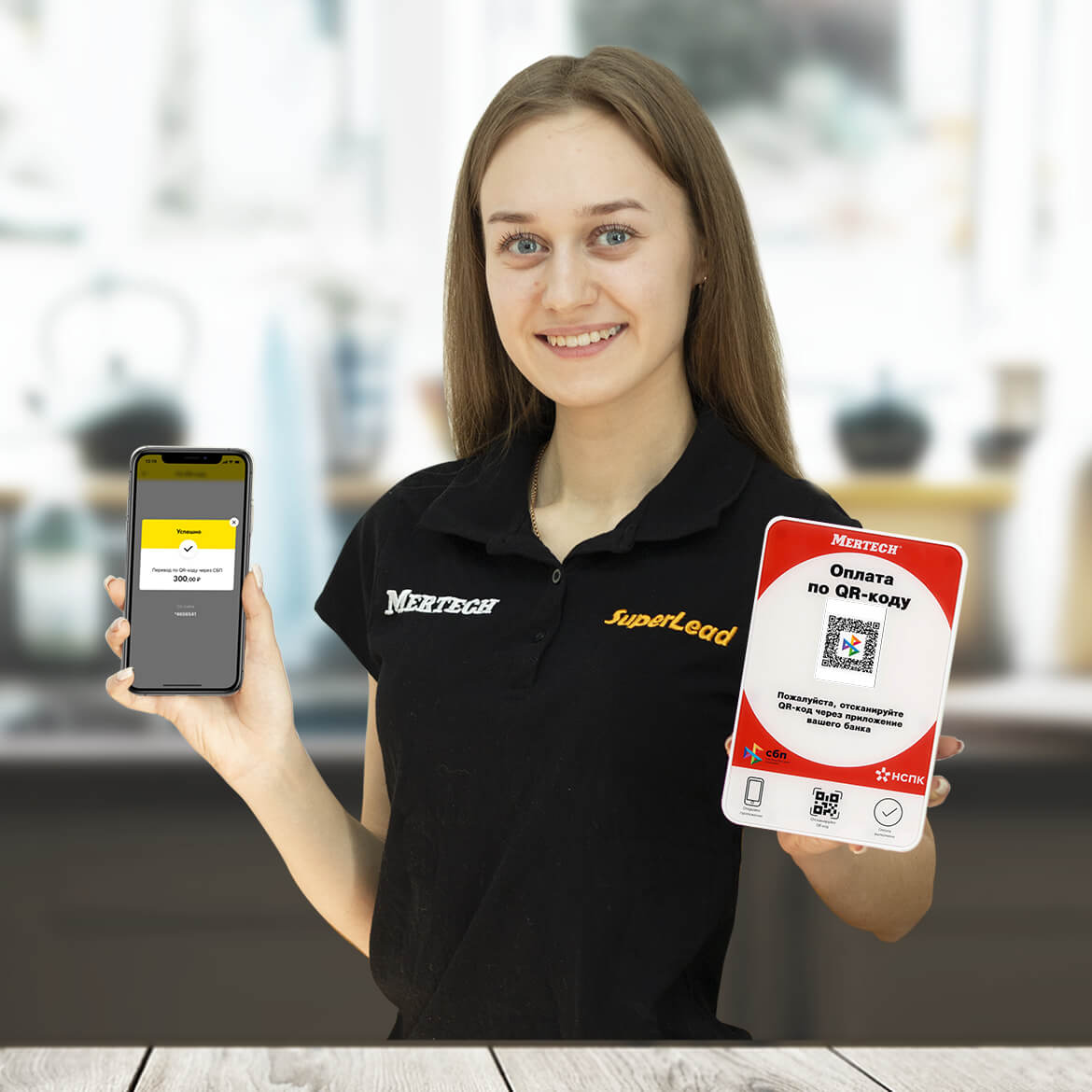

Для приема оплаты по статическому QR-коду понадобится только онлайн-касса с подключенным модулем СБП. Но чтобы принимать оплату по динамическим QR-кодам, понадобится подключить к кассе выносной QR-дисплей.

Дисплей QR кода представляет собой мини-компьютер: у него есть процессор, внутренняя и оперативная память, аккумулятор для работы в беспроводном режиме. Мы рекомендуем использовать дисплей MERTECH QR-PAY для показа динамических кодов.

Преимущества дисплея MERTECH QR-PAY:

- Производительный процессор ARM Cortex A 4.

- Диагональ TFT-экрана 2.4 дюйма.

- Доступно подключение по USB и Bluetooth.

- Вандалоустойчивый корпус из прочных материалов.

- Маленький размер: 120/80/170 мм.

- Возможность брендирования лицевой панели.

Дисплей MERTECH QR-PAY работает с кассовыми программами и приложениями для генерации QR-кодов. Поддержка нашего дисплея была добавлена в базовый драйвер 1С. Он совместим и с другими товароучетными программами.

Как проводится оплата по QR-кодам в Сбербанке

Проведение оплаты не представляет сложностей ни для кассира, ни для клиента, который умеет пользоваться мобильным банком. Для примера мы рассмотрим, как происходит оплата товаров в розничном магазине с помощью динамического QR-кода:

- Кассир сканирует этикетки товаров и формирует чек.

- Он выбирает СБП в качестве способа оплаты и подтверждает сумму.

- Кассовое приложение генерирует динамический QR-код.

- Покупатель открывает мобильное приложение «Сбербанк Онлайн».

- Клиент выбирает способ оплаты «по QR или штрих-коду».

- Он наводит камеру смартфона на экран, проверяет сумму и подтверждает платеж.

Возврат за покупки, оплаченные по СБП, оформляется через эту платежную платформу. У кассира есть возможность выбрать этот способ в меню онлайн-кассы. Деньги зачисляются на счет клиента в течение 15 секунд.

Как подключиться к СБП физическому лицу

Напоследок расскажем, как подключится к СБП в Сбербанке физическому лицу, чтобы оплачивать товары и услуги телефоном. Подключение к СБП доступно только в мобильной версии «Сбербанк Онлайн». Через десктопную версию настроить подключение не получится.

Пошаговая инструкция по подключению:

- Войдите в аккаунт в приложении «Сбербанк Онлайн».

- Перейдите в раздел «Профиль».

- Выберите функцию «Настройки».

- Активируйте строку «Система быстрых платежей (подключение к системе)».

- Подтвердите галочкой согласие на обработку личных данных.

- Нажмите кнопку «Подключить» для завершения процедуры.

Перед подключением стоит обновить приложение до последней версии. Сервис будет корректно работать на ОС iOS и Android версии 10.12 и выше. В настройках приложения можно включать и отключать исходящие и входящие переводы, а также возможность оплаты по QR-коду.

Подведем итоги

СБП является самой быстрой, удобной и безопасной платформой для безналичных расчетов. Эта технология приема оплаты подходит для всех направлений бизнеса. При приеме платежей можно экономить на комиссии и мгновенно получать оплату на расчетный счет. Чтобы уменьшить время на обслуживание одного клиента, следует работать с динамическими QR-кодами.

Дисплеи MERTECH QR-PAY разработаны для показа динамических QR-кодов. Они интегрируются почти с любыми кассовыми и товароучетными программами. Купить QR-дисплеи по низкой цене от производителя вы можете на сайте компании MERTECH. Доставка проводится по всей России. Мы помогаем подключить и настроить оборудование для начала приема оплаты по СБП.

Источник: mertech.ru