В августе Минэкономразвития разработало для малых и средних предприятий программу льготного кредитования по ставке 4,5% и 3% соответственно. Заёмные средства можно направить на капитальный ремонт, покупку оборудования или запуск нового производства.

Программа рассчитана на десять лет, пониженная ставка будет действовать первые три года. В 2022 году Правительство планирует выделить из бюджета 50 млрд. рублей на финансирование программы.

Рассказываем, как бизнесу получить кредит по льготной ставке. Если ограничены во времени, переходите к последнему разделу: там ключевые тезисы.

Шаг 1. Убедитесь, что подходите под условия госпрограммы

Заёмщик, который претендует на получение льготного кредита, должен соответствовать нескольким требованиям, а именно:

Как взять кредит для ИП и как его отдавать?

- Является субъектом малого или среднего предпринимательства. Проверить принадлежность к реестру субъектов МСП можно с помощью сервиса ФНС . Если вашей компании пока нет в реестре, и вы хотите туда попасть, воспользуйтесь нашей инструкцией . Представителям реестра доступны не только льготные кредиты, но и госсубсидии, льготы в госзакупках, налоговые каникулы.

- Обладает статусом налогового резидента РФ.

- Не участвует в процедуре банкротства.

- Прямо или через учредителей не связан с другими юрлицами, не относящимися к категории МСП.

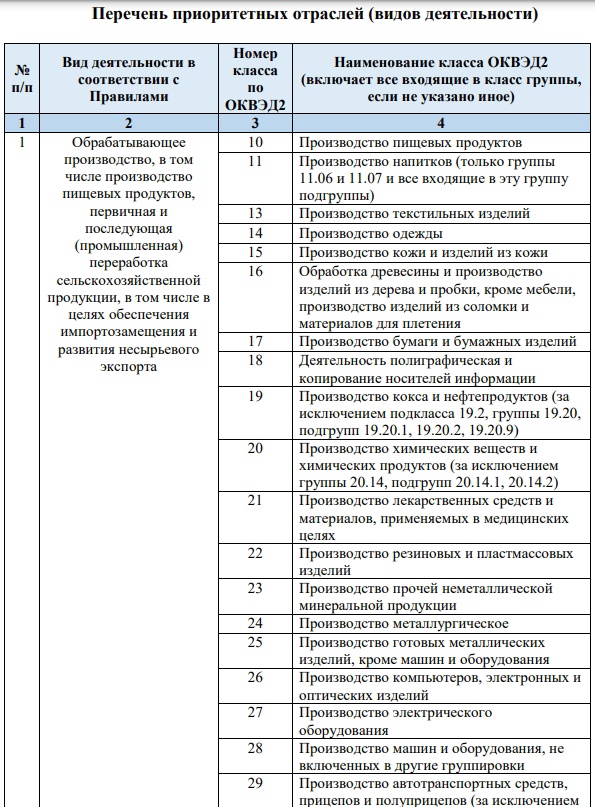

- Работает в одной из приоритетных отраслей.

К приоритетным отраслям относятся:

Пока отраслей немного, потому что Минэкономразвития и Правительство запустили программу в пилотном режиме. Если она успешно заработает и в список добавят другие ОКВЭДы, мы дополним статью.

Программа льготного кредитования на модернизацию производства — не единственная мера поддержки малого и среднего бизнеса. Вот подборка статей о других видах государственной помощи в 2022 году:

Советуем прочесть подборку: возможно, ваша сфера является приоритетной по другому направлению господдержки.

Шаг 2. Проверьте, что условия льготного кредитования вам подходят

Ставка: 3% для средних предприятий и 4,5% для малых при действующей ставке Центробанка 8%.

Срок: до десяти лет. Льготный период — первые три года. Следующие два года ставка будет рассчитываться по формуле:

ключевая ставка на дату подписания договора + не более чем 2,75%

Сумма: от 50 миллионов до одного миллиарда рублей.

На что можно потратить деньги:

- купить оборудование;

- сделать капитальный ремонт производственных помещений;

- запустить новое производство.

Основание: Постановление Правительства от 16.08.2022 № 1420.

Как получить кредит для бизнеса в 2023 без залога

Шаг 3. Подайте заявку в один из банков-участников программы

Пока в программе участвует 48 банков — вот список . Лучше подавать заявку в несколько банков: в одном могут отказать, ссылаясь на отсутствие бюджетных субсидий или несоответствие заёмщика условиям программы.

Примерный пакет документов для получения кредита включает:

- заявление;

- учредительные документы;

- бухгалтерскую и налоговую отчётность;

- справку о состоянии расчётов по налогам;

- документы, которые подтверждают наличие имущества для залога.

Банк может запросить дополнительные документы: заранее уточните у менеджера или на сайте.

Малым предприятиям бываем проблематично предоставить залог для получения кредита. В этой ситуации поможет оператор программы — Корпорация МСП. Она выступает поручителем для малого и микробизнеса. Туда можно обратиться за помощью в оформлении документов или во взаимодействии с банками. Информация обо всех мерах поддержки размещена на их цифровой платформе .

О программе льготного кредитования для МСП коротко

- Малые и средние компании из сферы гостиничного дела, обрабатывающего производства, транспортировки и хранения могут получить кредит по низкой ставке: 3% для средних предприятий и 4,5% для малых при действующей ставке Центробанка 8%.

- Пониженная ставка сохранится на протяжении первых трёх лет. Следующие два года ставка будет рассчитываться по формуле: ключевая ставка на дату подписания договора + не более чем 2,75%.

- С помощью заёмных денег можно запустить новое производство, отремонтировать помещения или закупить оборудование. Сумма кредита составит от 50 миллионов до одного миллиарда рублей.

- За получением льготного кредита обращайтесь в один из 48 банков-партнёров программы, а за помощью в подготовке документов — в Корпорацию МСП .

Источник: delo.ru

Как получить новый льготный кредит по ставке 3%

Правительство утвердило новую меру поддержки бизнеса из наиболее пострадавших отраслей. По программе ФОТ 3.0 предприниматель с 9 марта по 1 июля 2021 года может взять кредит по ставке 3%. Подробнее об условиях программы читайте в нашем материале.

Кто может получить кредит?

Микро- и малые предприятия, крупный и средний бизнес, социально ориентированные НКО, индивидуальные предприниматели (за исключением ИП, не имеющих наёмных работников), получившие ранее кредиты по программе ФОТ 2.0, в рамках которой они должны до 1 марта сохранять численность работников.

На что можно взять кредит?

На восстановление предпринимательской деятельности, в том числе на выплату заработной платы работникам или, например, платежей по процентам и основному долгу по кредитным договорам. За исключением выплаты дивидендов, выкупа собственных акций или долей в уставном капитале, осуществления благотворительности.

По какому ОКВЭД можно получить кредит?

Микро- и малые предприятия – по основному или дополнительному кодам ОКВЭД, относящимся к наименее восстановившимся отраслям, средние и крупные предприятия – только по основному.

Список ОКВЭД наименее восстановившихся отраслей

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

| Гостиничный бизнес | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Деятельность в области демонстрации кинофильмов | 59.14 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| Деятельность по организации конференций и выставок | 82.3 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность музеев | 91.02 |

| Деятельность зоопарков | 91.04.1 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

Период выдачи кредитов

С 9 марта по 1 июля 2021 года.

На какой срок можно взять кредит?

Не более 12 месяцев.

Максимальная сумма кредита

Определение максимального размера кредита будет зависеть от численности работников заёмщика, умноженной на МРОТ (12 792 руб.) и на срок 12 месяцев, но в любом случае не может превышать 500 млн рублей.

Как выплачивать кредит?

• В течение первых 6 месяцев отсутствуют выплаты по основному долгу и процентам.

• В течение последующих 6 месяцев происходит погашение кредита равными долями ежемесячно, а также выплата процентов.

Кредитный договор не предусматривает взимания комиссий, сборов и иных платежей, за исключением штрафных санкций в случае неисполнения условий договора.

Где можно взять кредит?

Предприниматель самостоятельно выбирает банк из числа участников программы.

Отсутствие банковских счетов в выбранном вами банке, а также отсутствие залога имущества не может являться основанием для отказа в предоставлении кредита.

Условия получения кредита

• В отношении компании на дату заключения договора не введена процедура банкротства, а ИП не прекратил деятельность в качестве индивидуального предпринимателя.

• НКО должны быть включены в реестр социально ориентированных некоммерческих организаций, в наибольшей степени пострадавших от пандемии.

• Компания по состоянию на 1 января 2021 года должна осуществлять деятельность в одной или нескольких отраслях, требующих поддержки для восстановления предпринимательской деятельности.

• Предприниматель должен в течение всего срока действия кредита сохранить 90% численности работников. Данные будут сравниваться с информацией, указанной в системе ФНС России.

• Компания или предприниматель должны числиться в реестре МСП, или в Едином государственном реестре юридических лиц, или в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 января 2021 года.

Источник: xn--90aifddrld7a.xn--p1ai

Как отразить льготный кредит для малого бизнеса по программе ФОТ 3.0 в бухгалтерском и налоговом учёте

В марте 2021 года была запущена ещё одна программа по льготному кредитованию бизнесменов, пострадавших от пандемии — ФОТ 3.0. Рассказываем, кто имеет право на такой кредит, как его возвращать и отражать в бухгалтерском и налоговом учёте.

Оглавление Скрыть

- Кому дают кредит и как его использовать

- Как возвращать кредит и что будет за нарушения

- Операции по кредиту в бухгалтерском учёте

- Операции по кредиту в налоговом учёте

Кому дают кредит и как его использовать

Условия получения кредита по программе ФОТ 3.0 перечислены в п. 10 постановления Правительства РФ от 27.02.2021 № 279). Вы можете получить кредит, если:

- До этого брали кредит ФОТ 2.0 по постановлению от 16.05.2020 № 696).

- Не проходите процедуру банкротства, деятельность не приостановлена, а для ИП — не прекращена.

- Относитесь с одной из льготных категорий:имеете статус социально ориентированной либо наиболее пострадавшей от пандемии НКО или на 1 января 2021 года работали в одной из отраслей, перечисленных в приложении № 3 к постановлению № 279, в частности — в гостиничном и туристическом бизнесе.

Ставка по кредиту ФОТ 3.0 — 3% годовых. Получить его можно до 1 июля 2021 года в любом банке из утверждённого списка.

Сумма кредита зависит от МРОТ и числа сотрудников. Максимальная сумма — произведение МРОТ и численности, умноженные на 12 месяцев: К = 12 х МРОТ х Ч Так, если в компании работает 50 человек, можно получить кредит до 2 х 12 792 х 50 = 7 675 200 рублей.

Сведения о численности сотрудников банки берут из информационного ресурса ФНС на дату подачи заявки на кредит. Для крупных компаний установлено ограничение — кредит в любом случае не может быть больше 500 млн руб. Полученные деньги можно тратить практически на любые цели, связанные с ведением бизнеса. Нельзя только из этих денег платить дивиденды, выкупать собственные акции или доли в уставном капитале, а также заниматься благотворительностью.

Как возвращать кредит и что будет за нарушения

Чтобы воспользоваться льготными условиями возврата кредита, в течение всего срока действия договора необходимо соблюдать правила:

- Сохранять численность сотрудников не ниже 90% от уровня на момент получения кредита.

- Заёмщик не должен выкупать собственные акции или доли в уставном капитале. Это же условие относится к организациям, которые входят в одну группу компаний с заёмщиком.

- Участники группы компаний не должны выплачивать дивиденды.

При выполнении всех условий кредит возвращают на льготных условиях:

- В первые 6 месяцев после получения кредита не платят ни основной долг, ни проценты. Но банк начисляет проценты за этот период..

- С 7 по 12 месяц выплачивают равными долями основной долг и накопленные проценты за 6 месяцев, а также платит текущие проценты на остаток основного долга с учётом погашения.

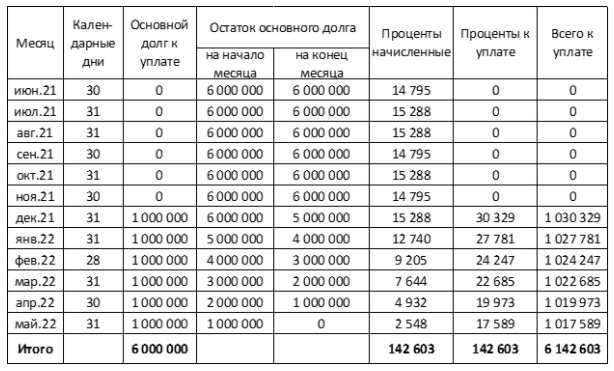

Пример

Организация получила 1 июня 2021 года кредит по программе ФОТ 3.0 на 12 месяцев на сумму 6 000 000 рублей. По условиям договора основной долг и проценты следует платить в последнюю дату каждого месяца.

Пример расчёта возврата льготного кредита

Если нарушить любое из условий для применения льготы, банк будет работать с вами на общих основаниях в соответствии с рыночными условиями кредитования. Конкретные процентные ставки и другие условия возврата кредита при нарушении правил его использования в постановлении № 279 не указаны. Каждый банк определяет их индивидуально и отражает в кредитном договоре.

Операции по кредиту в бухгалтерском учёте

Получение кредита и возврат основного долга не относятся к доходам и расходам организации в целях бухучёта (п. 3 ПБУ 9/99 и п. 3 ПБУ 10/99).

Так как кредит по ФОТ 3.0 можно взять на срок не более года, его учитывают на счёте 66 «Расчёты по краткосрочным кредитам и займам»:

- ДТ 51 КТ 66.1 — получен кредит

- ДТ 66.1 КТ 51 — возвращён основной долг

Проценты в общем случае нужно относить на прочие расходы того месяца, когда они были начислены, вне зависимости от даты уплаты (п. 6 ПБУ 15/2008).

В предыдущем примере заёмщик должен отражать в бухучёте проценты в соответствии с графой «Проценты начисленные». Например, в июле 2021 года он должен сделать проводку на 15 288 рублей, а в феврале 2022 года — на 9205 рублей.

ДТ 91.2 КТ 66.2 — начислены проценты по кредиту

Если кредит использовали для приобретения или создания внеоборотных активов, проценты нужно включить в стоимость этого актива (п. 7 ПБУ 15/2008):

- ДТ 08 КТ 66.2

На дату фактической уплаты процентов следует сделать проводку:

- ДТ 66.2 КТ 51

Операции по кредиту в налоговом учёте

Поступление средств по кредиту и возврат основного долга не нужно учитывать, как доходы и расходы при расчёте налогов. Это относится как к налогу на прибыль (пп. 10 п. 1 ст. 251 и п. 12 ст. 270 НК РФ), так и к специальным налоговым режимам: упрощёнке (п. 1.1 ст. 346.15 и п. 1 ст. 346.16 НК РФ) и единому сельхозналогу (ст.

346.5 НК РФ).

Проценты по кредитам для расчёта налога на прибыль следует относить к внереализационным расходам (пп. 2 п. 1 ст. 265 НК РФ). Их нужно учитывать на конец каждого месяца и дату полного погашения кредита, вне зависимости от порядка уплаты. Таким образом, проценты для налога на прибыль учитывают в те же периоды и в тех же суммах, в которых они начислены в бухучёте.

Для УСН и ЕСХН расходы нужно учитывать кассовым методом. В этом случае проценты по кредитам будут уменьшать облагаемую базу только после их фактической оплаты.

Если соблюдать все условия, то в первые шесть месяцев не надо платить проценты банку. А значит, и расходов для расчёта налога при УСН или ЕСХН в этот период тоже не будет. В последние шесть месяцев использования кредита у такого заёмщика возникнут двойные расходы: гашение накопленных и текущих процентов.

Предположим, что в предыдущем примере заёмщик работает на УСН. В июне-ноябре 2021 года бизнесмен не платит проценты, поэтому у него не будет и налоговых расходов, связанных с кредитом. Такие расходы появятся только с декабря 2021 года. Например, в январе 2022 года расходы по процентам составят 27 781 рубль, а в марте 2022 года — 22 685 рублей.

Источник: www.moedelo.org