Около 500 тыс. организаций смогут получить субсидию, компенсирующую затраты на профилактику новой коронавирусной инфекции. На субсидию могут рассчитывать те, кто ведёт бизнес в сфере гостеприимства, бытовых услуг, общепита, спорта и дополнительного образования, а также социально ориентированные некоммерческие организации. Её размер составит 15 тыс. рублей на первоначальные расходы и ещё 6,5 тыс. рублей на каждого сотрудника по численности на май 2020 года.

На новую субсидию Правительство выделило 20 млрд рублей. Помощь будет доступна компаниям, в которых занято около 1,8 миллиона человек.

Необходимость дополнительных выплат обусловлена требованиями Роспотребнадзора: работающие напрямую с клиентами предприятия должны обеспечить персонал масками и перчатками, организовать измерение температуры и принять меры для соблюдения социальной дистанции.

Срок получения

Заявку можно подать с 15 июля по 15 августа. Федеральная налоговая служба в случае отсутствия оснований для отказа в субсидии в течение трёх рабочих дней со дня направления заявления производит расчёт размера субсидии и направляет его в Федеральное казначейство, которое не позднее чем через три рабочих дня после этого перечисляет субсидию получателю.

Помощь малому бизнесу 230 000. Как получить субсидии для бизнеса. Штрафы за нарушение самоизоляции.

Условия получения

У организации, претендующей на субсидию, не должно быть недоимки по налогам и страховым взносам, превышающей 3тыс. рублей, она не может проходить процедуру ликвидации или банкротства.

Как получить

Заявка на выплату подается через личный кабинет налогоплательщика или в виде почтового отправления.

Документы, вводящие меру

Постановление от 2 июля 2020 года №976

Источник: government.ru

Как получить субсидию от государства, если нет расчётного счёта?

До конца мая 2020 года бизнесмены из пострадавших от коронавируса отраслей должны подать заявление на получение безвозмездных выплат из бюджета. О том, как получить субсидию и проверить право на неё, мы подробно рассказали в этой статье.

Кратко напомним, что субсидия выдаётся, если заявитель соответствует следующим критериям:

- включён в реестр МСП на 1 марта 2020 года;

- основной код ОКВЭД указан в Постановлении Правительства от 03.04.2020 N 434;

- своевременно сдаёт отчётность СЗВ-М для подтверждения численности работников;

- штат составляет не менее 90% от численности в марте 2020 года;

- не имеет задолженностей по налогам и взносам на сумму более 3 000 рублей;

- не находится в процессе ликвидации, банкротства, исключения из ЕГРЮЛ.

Субсидия выплачивается на работников и индивидуальных предпринимателей (в том числе, на ИП без работников) в размере 12 130 рублей за апрель и май. Общая сумма безвозмездной финансовой помощи составляет 24 260 рублей на каждого человека.

В соответствии с Постановлением Правительства РФ от 24.04.2020 N 576, которое установило правила получения субсидий, выплаты производятся в безналичном порядке. Для этого в заявлении надо указать реквизиты банковского счёта.

Как начать свой бизнес без вложений? Можно ли получить субсидию от государства?

При этом в Постановлении не указано явно, каким должен быть этот счёт, поэтому наши пользователи спрашивают, можно ли получить выплаты без расчётного счёта?

Большей частью этот вопрос относится к ИП, потому что некоторые из них до сих пор работают только с наличными деньгами. Что касается ООО, то расчётный счёт есть практически у всех, потому что организации могут расплатиться с бюджетом только безналичным путем.

Что указано в Правилах для получения субсидии

Давайте разберёмся, что написано в Правилах, утверждённых Постановлением N 576. В пункте 5 указано, что налоговый орган проверяет информацию, необходимую для включения получателя субсидии в реестр, в том числе, соответствие информации о счёте организации (индивидуального предпринимателя), указанном в заявлении, сведениям, представленным в налоговые органы банками согласно статье 86 НК РФ.

Как видим, прямого указания на то, что счёт для получения субсидии должен быть именно расчётным, нет. Однако из этого текста можно сделать вывод, что если у ИП нет расчётного счёта, то проверку сведений он, скорее всего, не пройдёт. Дело в том, что само понятие «счёт индивидуального предпринимателя», а не просто физического лица, означает, что счёт для получения субсидии должен быть расчётным.

ФНС неоднократно подчеркивала, что ИП не может принимать оплату от ведения предпринимательской деятельности на текущий счёт физлица. Кроме того, Инструкция ЦБ N 153-И запрещает совершать по текущим счетам операции, связанные с бизнесом. А ведь субсидия от государства в размере 12 130 рублей за апрель и май предназначена именно индивидуальному предпринимателю, а не физическому лицу, которое имеет этот статус.

Но пока от Налоговой службы нет официальных разъяснений, можно ли ИП в период пандемии получить субсидию на текущий счёт, наше предположение легко проверить. Для этого надо направить заявление через сайт ФНС и через три рабочих дня вы получите ответ.

Если придёт отказ, а ИП в остальном соответствует указанным выше требованиям, то скорее всего, причина в отсутствии расчётного счёта. А ещё можно обратиться с этим вопросом в свою ИФНС или на горячую линию ведомства. Но некоторые наши пользователи уже сообщали о том, что налоговые органы требуют указать в заявлении данные именно расчётного счёта.

В любом случае, советуем получателям субсидии поторопиться, ведь приём заявлений на выплаты за апрель закончится 31 мая 2020 года. К этому времени надо либо получить положительное решение ИФНС о перечислении на текущий счёт, либо открыть расчётный счёт.

Как открыть расчётный счёт в условиях пандемии

Если нет расчётного счёта, то ИП рискует не получить субсидию от государства, а ещё сталкивается с другими препятствиями при ведении бизнеса. Например, не может заключить сделки на сумму более 100 000 рублей, т.к. это установленный лимит наличных расчётов между коммерческими субъектами.

Кроме того, для ИП без расчётного счёта невозможен приём оплаты картой или электронными деньгами, в том время как большинство покупателей и клиентов предпочитают эти способы, а не расчёты наличными.

А ведь открыть расчётный счёт сейчас можно бесплатно и не выходя из дома. Просто оставьте заявку, кликнув на наименование банка, и заполните поля онлайн-формы.

Внутри банка – 0 ₽,

в другие банки 3 платежа в месяц – 0 ₽, далее 99 ₽

Внутри банка – 0 ₽,

в другие банки 3 платежа в месяц – 0 ₽, далее 199 ₽

В таблице мы сравнили стоимость расчётно-кассового обслуживания в трёх крупных и известных банках. Как видите, не только открытие, но и обслуживание расчётного счёта для ИП будет бесплатным. А если соблюдать лимиты по переводу сумм на свой личный счёт, то расчётный счёт не потребует вообще никаких затрат.

Добавим также, что средства малого бизнеса на расчётных счетах защищены системой страхования вкладов в пределах 1,4 млн рублей, поэтому риски ИП аналогичны рискам обычного физлица.

- Нужен ли расчётный счёт для ИП

- Может ли ИП использовать личный счёт вместо расчётного

- Как потратить деньги с расчётного счёта ИП

Источник: www.regberry.ru

Как получить субсидии на бизнес от государства в связи с коронавирусом

Архив > 2020 > Выпуск 10 > Об учете субсидий малому и среднему бизнесу на возмещение потерь от коронавирусной инфекции

Об учете субсидий малому и среднему бизнесу на возмещение потерь от коронавирусной инфекции

Аннотация: в статье рассмотрен порядок получения от государства субсидий на частичное возмещение понесенных потерь предприятиями малого и среднего бизнеса, ИП пострадавшим в результате ограничительных мер, введенных решением Правительства в связи с угрозой распространения коронавирусной инфекции. В том числе, рассмотрены условия получения субсидий, порядок расчета причитающейся суммы, сроки подачи заявления на получение субсидии. Раскрыты вопросы их бухгалтерского и налогового учета, приведены примеры бухгалтерских проводок.

Скачать: PDF (статья), PDF (выпуск №10).

Ключевые слова: льготы организациям при коронавирусе, льготы во время коронавируса, коронавирус льготы для малого бизнеса, коронавирус льготы по налогам, субсидии в связи с коронавирусом, коронавирус льготы для ИП, коронавирус субсидии для малого бизнеса в 2020, коронавирус субсидии для ИП, меры поддержки бизнеса коронавирус, помощь бизнесу от государства при коронавирусе, перечень ОКВЭД для получения субсидий при коронавирусе, господдержка малого бизнеса в связи с коронавирусом, получить помощь от государства в связи с коронавирусом для ИП, помощь бизнесу от государства из за коронавируса.

1. Порядок получения субсидий предприятиями малого и среднего бизнеса

Организации и предприниматели, пострадавшие в результате ограничительных мер, введенных в связи с угрозой распространения коронавирусной инфекции в соответствии с принятыми решениями Правительства имеют право на получение субсидий от государства на частичное возмещение понесенных потерь.

Правила получения данных субсидий утверждены Постановлением Правительства от 24.04.2020 N 576 «Об утверждении Правил предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции» [1].

1.1. Условия получения субсидий

Условия получения субсидий состоят из следующих пунктов:

- организация (предприниматель) должны относится к субъектам малого и средне-го бизнеса. Критерии малого и среднего бизнеса перечислены в законе от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (табл.1).

Табл. 1. Критерии получения субсидий

Критерии общие для всех

- 15 человек – для микропредприятий,

- 16–100 человек – для малых предприятий,

- 101–250 человек – для средних предприятий.

- 120 млн руб. – для микропредприятий,

- 800 млн руб. – для малых предприятий,

- 2 млрд руб. – для средних предприятий.

- Не более 25 процентов принадлежит: государству, субъектам РФ, муниципальным образованиям, общественным и религиозным организациям (объединениям), благотворительным и иным фондам.

- Не более 49 процентов принадлежит иностранным организациям и (или) компаниям, которые не являются субъектами МСП. Размер суммарной доли участия иностранных компаний в уставном капитале ООО не ограничен, если эти компании не являются офшорными и соответствуют нашим критериям среднего бизнеса по показателям дохода и среднесписочной численности.

- Не более 25 процентов голосующих акций принадлежит: государству, субъектам РФ, муниципальным образованиям, общественным и религиозным организациям (объединениям), благотворительным и иным фондам.

- Не более 49 процентов голосующих акций принадлежит иностранным организациям и (или) компаниям, которые не являются субъектами МСП. Размер суммарной доли участия иностранных компаний не органичен, если эти компании не являются офшорными и соответствуют нашим критериям среднего бизнеса по показателям дохода и среднесписочной численности.

- условия, для получения субсидии в соответствии с п. 1.3 Правил, утвержденных Постановлением Правительства от 24.04.2020 г. №576:

- заявитель включен в единый реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 г.;

- отрасль, в которой ведет деятельность заявитель, отнесена к пострадавшим отраслям экономики. Перечень ОКВЭД для получения субсидий при коронавирусе утвержден Постановлением Правительства от 03.04.2020 N 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции».

- заявитель не находится в процессе ликвидации, в отношении него не введена про-цедура банкротства и не принято решение о предстоящем исключении из ЕГРЮЛ;

- заявитель по состоянию на 1 марта 2020г. не имеет задолженности по налогам и страховым взносам, в совокупности превышающей 3000 руб. При этом в расчет принимается и имеющаяся у заявителя переплата по налогам;

- количество работников у заявителя в апреле и мае составило не менее 90% от ко-личества работников в марте 2020 г. Если в марте работников было 9 человек и меньше, то допустимое снижение численности – 1 человек;

- заявитель своевременно представил в ПФР сведения по форме СЗВ-М за март 2020 г.

Порядок расчета причитающейся суммы субсидии (п. 4 Правил, утв. Постановлением Правительства от 24.04.2020 N 576):

- субсидия выплачивается за 2 месяца: апрель и май 2020 г.

- ежемесячный размер субсидии – 12 130 руб. на каждого работника по числу работников, числящихся в марте 2020 г.

- размер субсидии для заявителя рассчитывается по данным отчета СЗВ-М, сданного за март 2020г.

- предприниматель дополнительно получает 12 130 руб. за апрель и 12 130 руб. за май на себя лично.

Сроки подачи заявления на получение субсидии (п. 5 Правил, утв. Постановлением Правительства от 24.04.2020 N 576):

- для получения субсидии за апрель – не позднее 1 июня 2020 г.;

- для получения субсидии за май – с 1 июня до 1 июля 2020 г.

2. Порядок отражения субсидий в учете, их автоматизированные формы в КИС

2.1. Бухгалтерский учет

Средства, полученные организациями и предпринимателями из федерального бюджета в виде субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции являются государственной помощью. Исходя из чего, бухгалтерский учет данных средств у их получателя ведется в соответствии с ПБУ 13/2000 «Положение по бухгалтерскому учету «Учет государственной помощи», утвержденным Приказом Министерства финансов РФ от 16.10.2000г.N92н. Рассмотрим порядок их учета в соответствии с РСБУ и нормам налогового законодательства РФ принимая во внимание тот факт, что данный вид государственной помощи (субсидия) не является строго целевым. Хотя предоставляется она для частичной компенсации затрат организаций и предпринимателей на оплату труда работников в апреле-мае 2020 года и рассчитывается исходя из количества работников, но дается работодателю на покрытие его расходов. В соответствии с ПБУ 13/2000 [2]:

- организация принимает бюджетные средства к бухгалтерскому учету по мере фактического получения;

- бюджетные средства, принятые к бухгалтерскому учету в соответствии с условиями субсидирования отражаются в бухгалтерском учете как возникновение целевого финансирования текущих расходов (счет № 86).

Для учета поступавших сумм субсидий в бухгалтерском учете получателя средств в соответствии с ПБУ 13/2000 используется счет № 86 «Целевое финансирование».

Если предприятие уже имеет иные виды целевых поступлений, то к счету № 86 «Целевое финансирование» имеет смысл открыть субсчета по видам целевых поступлений. Например, счет 86 субсчет 01 «Субсидии полученные». Учитывая, что основное назначение субсидии — покрытие расходов организации/ работодателя и основное ее направление использования — возмещение понесенных затрат/расходов, которые на момент получения субсидии могут быть произведены или еще нет. Списание произведенных расходов производится в бухгалтерском учете с использованием счета № 91.1 «Прочие доходы» [3]. Основные бухгалтерские проводки по отражению получения и использования субсидий отражены в табл.2.

Табл. 2. Бухгалтерские проводки для субсидий

Если субсидия получена, но не все расходы организацией начислены, то неиспользованная сумма останется как сальдо на счете № 86 «Целевое финансирование» до полного ее использования.

2.2. Пример

ООО «Маяк» получило в мае на расчетный счет субсидию – 242 600 руб. Начислена и выплачена работникам зарплата за апрель – 121 300 руб. Зарплата за май пока не начислена. Руководство ООО «Маяк» приняло решение направить всю сумму субсидии на возмещение расходов по оплате труда (табл.3).

Табл. 3. Бухгалтерские записи по счетам ООО «Маяк»

| № | Дебет | Кредит | Сумма | Основание |

| 1 | 51 | 86 | 242 600 | Зачислена на расчетный счет субсидия. Выписка банка. |

| 2 | 86 | 91.1 | 121 300 | Списано частичное использование субсидии на возмещение расходов на оплату труда за апрель. Бухгалтерская справка. |

| 3 | 86 | 91.1 | 121 300 | Списано частичное использование субсидии на возмещение расходов на оплату труда при начислении зарплаты за май. Бухгалтерская справка. |

| 4 | 70 | 51 | 242 600 | Зачислена зарплата за апрель и май на банковские карты работников. Выписка банка. |

2.3. Налоговый учет

Рассматриваемая субсидия не является доходом и отражается в налоговом учете как необлагаемый доход. В декларациях по налогу на прибыль, УСН и ЕСХН в доходы не включается. Индивидуальный предприниматель также не включает ее в декларацию и в книге учета доходов и расходов и хозяйственных операций не показывает. Заработная плата работников в этом случае облагается НДФЛ и страховыми взносами как обычно, т.к. субсидия дается не на выплату зарплаты, а на покрытие расходов организации (ИП).

Федеральным законом от 22.04.2020 N 121-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» в статью 270 НК внесены изменения. В частности, внесен пункт 48.26, согласно которому в расходы не включаются затраты, произведенные за счет субсидии.

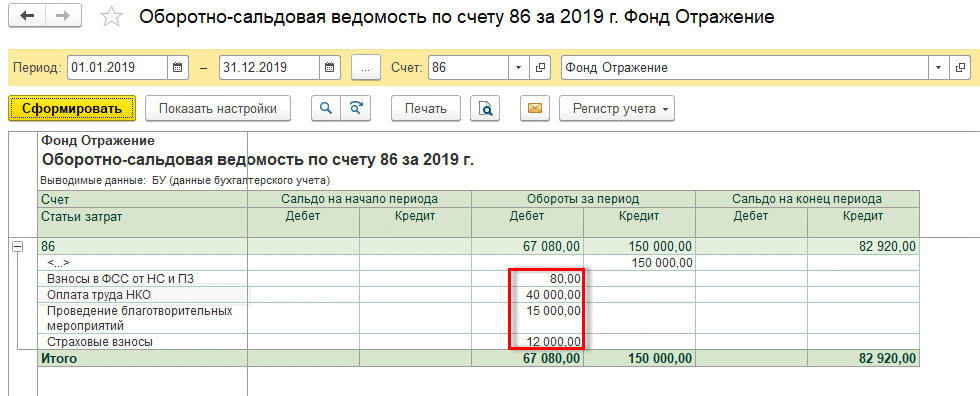

В таком случае, организация/налогоплательщик может решать на возмещение каких расходов ей целесообразнее направить использование субсидии. Автоматизированные выходные формы по учету субсидий формируются по бухгалтерскому счету № 86 «Целевое финансирование» на основе разноски документов по данному счету (выписка банка по расчетному счету, документы по начислению затрат, бухгалтерская справка и др.) [4]. Автоматизированные формы должны содержать информацию по видам финансирования (целевых поступлений), название организаций, являющихся источником финансирования и статьи затрат, на которые были направлены полученные средства. Например, в 1С – это оборотно-сальдовая ведомость по счету 86 «Целевое финансирование» (рис.1).

Рис. 1. Пример оборотно-сальдовой ведомости из системы 1С

Хотелось бы отметить, что в настоящее время нет информации будет ли представляться в будущем отчетность об использовании полученных средств получателями субсидий. Необходимо обратить внимание на то, что учет этих средств организуется в соответствии с ПБУ 13/2000, согласно которому информация о государственной помощи подлежит раскрытию в бухгалтерской (финансовой) отчетности ее получателя. Это Форма №5 Приложение к бухгалтерскому балансу (форма по ОКУД 0710005), и Форма №6 Отчет о целевом использовании средств (форма по ОКУД 0710006), которые является приложением к годовой бухгалтерской (финансовой) отчетности организации. Если данные формы получателю субсидий необходимо будет представлять по итогам финансового года, то исходные автоматизированные формы по счету № 86 «Целевое финансирование» должны быть донастроены на заполнение Формы №5 Приложение к бухгалтерскому балансу форма (по ОКУД 0710005) и Формы №6 Отчет о целевом использовании средств (форма по ОКУД 0710006).

Литература

- Постановление Правительства от 24.04.2020 N 576 «Об утверждении Правил предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции».

- ПБУ 13/2000 «Положение по бухгалтерскому учету «Учет государственной помощи», утвержденное Приказом Министерства финансов РФ от 16.10.2000 N 92н.

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Степанова Г.А. Основы организации и ведения бухгалтерского и налогового учета типовых хозяйственных операций предприятия по РСБУ и нормам налогового законодательства РФ. – Чебоксары, 2019. – 478 с.

Выходные данные статьи

Якеева И.В. Об учете субсидий малому и среднему бизнесу на возмещение потерь от коронавирусной инфекции // Корпоративные информационные системы. – 2020. – №2(10). – С. 1-7. – URL: https://corpinfosys.ru/archive/issue-10/80-2020-10-grantmanagement.

Об авторе

| Якеева Ирина Владимировна – практикующий специалист по бухгалтерскому учету, профессиональный бухгалтер, действительный член ИПБ России. Принимала участие в проектах по внедрения и автоматизации работы предприятия на основе продуктов 1С, созданию и ликвидации предприятий. Имеет 20-и летний опыт работы в учетно-финансовом и экономическом блоке финансовых, нефтяных, торговых и производственных предприятий. |

Статьи выпуска №10

- Об учете субсидий малому и среднему бизнесу на возмещение потерь от коронавируса;

- Порядок, условия и сроки хранения бухгалтерских документов;

- Agile Scrum для реализации автоматизированного рабочего места врача (часть 1);

- Концепции, методы и способы миграции данных (часть 2);

- Сторителлинг как новая технология подачи информации.

Источник: corpinfosys.ru