Пункт 2.29* СНиП 2.08.02-89* на одно место в зале ресторана определяет 1, 8 кв.м.

Средний чек на человека:

дневное время 400, 00 рублей

вечернее время 1 000, 00 рублей

банкет 2 500, 00 рублей

Табл. 2-Количество посадок

| Кол-во посадок | пн | вт | Ср | чт | пт | сб | вс | итого |

| День | ||||||||

| Вечер |

Табл. 3 — Оборот в неделю

| Неделя День | 176 000, 00 рублей |

| Неделя Вечер | 820 000, 00 рублей |

| Общий за неделю | 996 000, 00 рублей |

| Итого в месяц | 3 984 000, 00 рублей |

Количество гостей на банкетах в месяц — 550 человек

Оборот в месяц – 1 375 000, 00 рублей

Совокупный оборот в месяц — 5 359 000, 00 рублей

Табл. 4 — Расходы

| Себестоимость продуктов и напитков | 1 360 000, 00 рублей |

| Зарплата сотрудников | 1135000, 00 рублей |

| Хозяйственные нужды | 30 000, 00 рублей |

| Коммунальные платежи | 60 000, 00 рублей |

| Музыкальное сопровождение | 150 000, 00 рублей |

| Налоги | 400 000, 00 рублей |

| Реклама | 80 000, 00 рублей |

| Прочее | 100 000, 00 рублей |

| Выплата кредита | 100 000, 00 рублей |

| Итого | 3 415 000, 00 рублей |

Ресторанный бизнес. Как открыть своё кафе? Как считать расходы в ресторане ?

Прибыль: 1 944 000, 00 рублей

Расчет доходности ресторана с 5 месяца работы:

Средний чек на человека:

— дневное время 500, 00 рублей

— вечернее время 1 200, 00 рублей

— банкет 2 700, 00 рублей

Табл. 5 — Количество посадок (5 мес)

| Кол-во посадок | Пн | Вт | ср | чт | пт | сб | Вс | итого |

| День | ||||||||

| Вечер |

Табл. 6 — Оборот в неделю (5 мес)

| День | 265 000, 00 рублей |

| Вечер | 1 212 000, 00 рублей |

| Общий | 1 358 000, 00 рублей |

| Итого в месяц | 5 908 000, 00 рублей |

| Себестоимость продуктов и напитков | 2 100 000, 00 рублей |

| Зарплата сотрудников | 1135000, 00 рублей |

| Хозяйственные нужды | 30 000, 00 рублей |

| Коммунальные платежи | 60 000, 00 рублей |

| Музыкальное сопровождение | 150 000, 00 рублей |

| Налоги | 400 000, 00 рублей |

| Реклама | 80 000, 00 рублей |

| Прочее | 100 000, 00 рублей |

| Выплата кредита | 100 000, 00 рублей |

| Итого | 4 155 000, 00 рублей |

Бизнес-план ресторана. Авторский видеокурс Андрея Кондрашина. Часть 4 из 8.

Количество гостей на банкетах в месяц — 800

Оборот в месяц – 2 160 000, 00 рублей

Совокупный оборот в месяц 8 068 000, 00 рублей

Табл.7 — Расходы (5 мес)

Прибыль составит 3 913 000, 00рублей

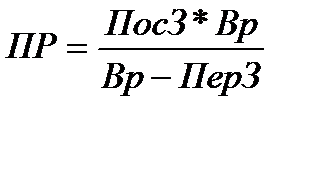

Сделать его можно путем расчета порога рентабельности или так называемой точки безубыточности, представляющей собой такое значение выручки, при котором предприятие уже не несет убытков, но и не получает прибыли. Формула для расчета:

,

где ПосЗ – Постоянные затраты ресторана, не зависящие от объема производства;

ПерЗ – Переменные затраты ресторана, напротив напрямую зависящие от объема производства;

Вр – Выручка от реализации продукции.

Прежде чем рассчитать этот показатель необходимо все затраты поделить на постоянные и переменные.

Табл.8 — Постоянные и переменные затраты

| Постоянные затраты | Переменные затраты |

| Плата по кредиту | Себестоимость продуктов и напитков |

| Налоги | 400 000 |

| Прочие материальные затраты | 360 000 |

| Заработная плата | 943 000 |

| Коммунальные платежи | 60 000 |

| Итого: | Итого: |

Выручка составит 3 500 000 руб.

ПР=

Для относительной оценки данного показателя следует рассчитать запас финансовой прочности:

ЗФП= *100%=8%,

Вывод: предприятие может выдержать снижение выручки от реализации не более чем на 8%.

Табл.9 — Варианты развития событий

| Прогноз | Факторы риска | Снижение выручки от реализации(%) |

| Оптимистический | Высокая посещаемость, низкая инфляция, отсутствие давления конкурентов, высокая платежеспособность населения | 2-6 |

| Оптимальный | Низкие показатели риска, хорошая посещаемость и выручка. | 7-13 |

| Пессимистический | Высокая инфляция, низкая посещаемость, давление со стороны конкурентов | от14 |

Заключение

Ресторанный бизнес является особым видом бизнеса, где объединяются искусство и традиции, механизмы деятельности и опыт маркетологов, философия обслуживания и концепция формирования потенциальной аудитории.

Современный ресторанный бизнес характеризуется стремительным развитием и высоким уровнем конкурентной борьбы за посетителей. Поэтому необходимо разрабатывать не только основную стратегию и стиль ресторана, но и мелкие детали, придающие заведению уникальность и неповторимость.

Только при формировании грамотно разработанной концепции и последовательного комплексного внедрения всех составляющих ресторанного бизнеса гарантирован успех в развитии деятельности ресторана. Рестораны играют довольно важную роль в жизни человека. Кроме удовлетворения физиологических нужд в питании, » выход» в ресторан несет важную социальную функцию. Рестораны — это одни из немногих мест, где работают все органы чувств, которые генерируют общее чувство удовлетворения. Вкус, зрение, обоняние, тактильные ощущения объединяются в оценке кушаний, обслуживания и атмосферы ресторана.

Открытие ресторана – это сложный и кропотливый процесс. Ресторатор, планируя свой проект, рассматривает его с разных сторон: категория публики и ее количественная оценка, величина среднего чека, интерьер, и, наконец, планирование финансовой составляющей проекта.

Эффективная работа ресторана зависит от многих факторов. Как и любая сложная система, ресторан начинается с замысла его основателей и заканчивается контролем функционирования учреждения.

Источник: lektsia.com

Выручка в ресторане: как ее считать?

Основные правила расчета и анализа выручки в ресторане с ключевыми показателями

Ресторанный эксперт, автор книг по ресторанному бизнесу

Ресторан: работа над ошибками. Книга для неидеальных рестораторов

Бюджетирование в ресторане: как правильно? Часть 2

Бюджетирование в ресторане: как правильно? Часть 1

На выручку в ресторане влияют всего несколько показателей:

- Средний чек на стол;

- Количество посадочных мест;

- Средний чек на гостя;

- Оборачиваемость стола;

- Количество столов;

- Оборачиваемость посадочного места.

Оборачиваемость стола = количество чеков/количество столов.

Оборачиваемость посадочного места = количество гостей/количество посадочных мест в ресторане.

ФОРМУЛЫ ТОВАРООБОРОТА

- ТО = средний чек на стол х количество столов.

- ТО = средний чек на гостя х количество гостей.

- ТО = средний чек на стол х количество чеков/оборачиваемость стола.

- ТО = средний чек на гостя х количество чеков/оборачиваемость посадочного места.

Вы можете влиять на все эти показатели. Если не устраивают результаты товарооборота, необходимо проанализировать его составляющие и отыскать место провала. В первую очередь лучше исправлять тот показатель, где вы можете улучшить ситуацию максимально быстро, параллельно составляя план корректировки других.

Средний чек на стол, с одной стороны, наиболее точный показатель, поскольку количество гостей официантами зачастую «бьется» неправильно. С другой — на него влияет множество факторов. Чтобы провести корректный анализ, необходимо разбить его на составляющие.

На показатель среднего чека ресторана влияют:

- продажи по доставке;

- программы лояльности;

- продажи навынос;

- завтраки;

- банкеты;

- ночные продажи;

- скидки и купоны;

- картина продаж;

- специальные предложения (комбо, ланч и т.д.).

Чтобы эффективно работать со средним чеком для увеличения товарооборота, нужно понять, на что влияют официанты, а где необходимо участие руководства ресторана. И в зависимости от этого ставить цели.

ПОШАГОВЫЙ АНАЛИЗ

- Посчитайте общий средний чек.

- Посчитайте средний чек без учета суммы по доставке. Обычно этот показатель увеличивает средний чек. Если сумма среднего чека стала больше после того, как вы выделили доставку, это означает, что вам необходимо работать в данном направлении.

- Если у вас большие продажи навынос, их сумму также нужно выделить и вычесть из общего товарооборота. Чтобы упростить анализ, лучше завести карту для продаж навынос. С этой картой каждый день будет работать дежурный официант или бармен; иногда ее отдают в ведение хостес.

- Уберите из товарооборота суммы по банкетам. Для корректного показателя по среднему чеку банкеты, которые гости бронируют заранее, лучше «бить» на отдельные банкетные карты.

Если у вас персонал получает процент от выручки, тогда, конечно, сделать это окажется сложно. В таком случае у каждого официанта должны быть две карты — основная и банкетная. Это немного увеличит время расчета зарплаты, зато даст вам возможность увидеть реальные показатели работы каждого сотрудника. - Если за анализируемый период у вас были специальные скидки или вы работали с купонаторами и это действительно существенно повлияло на выручку, следует учесть и эту сумму. То есть вы должны добавить к вашей выручке сумму скидки, чтобы увидеть, каким средний чек мог бы быть в случае ее отсутствия.

Например, если очищенный товарооборот за месяц определился в 5 млн рублей, сумма скидки составила 200 000 рублей, а количество чеков было 4 000, то мы производим следующую операцию:

5 000 000 : 4 000 = 1250 рублей,

добавляем сумму скидки и выясняем, что средний чек составит

5 200 000 : 4 000 = 1300 рублей.

Для чего это нужно? Допустим, у официанта падает средний чек. Следует выяснить — он стал хуже продавать или все дело в скидке? 7 способов активных продаж по технике «Кстати» - Если у вас внедрены программы лояльности и гости имеют постоянные дисконтные или накопительные карты, в этом случае тоже можно добавить сумму скидки. Хотя, на мой взгляд, не стоит — это ведь ваши постоянные гости, они пользуются картами из месяца в месяц и останавливаться не собираются, поэтому, анализируя падение и взлет среднего чека, вы будете сравнивать сопоставимые показатели.

Кстати, уже не раз подтверждалось, что гости, которые имеют скидку, тратят больше, чем другие посетители. То есть обычно программы лояльности не влияют отрицательно на показатели среднего чека. Впрочем, контроль воздействия таких программ на средний чек в любом случае необходим. - Все специальные предложения — ланчи, завтраки, комбо-обеды и т.п. — отрицательно влияют на средний чек, в основном работая на повышение количества транзакций. Чтобы увидеть реальный средний чек, нужно снять из системы автоматизации отчет по почасовым продажам и посчитать средний чек за все периоды.

Если у вас стоит задача развивать направление завтраков или ночных продаж, делать такой расчет вам совершенно необходимо. Если они занимают малую долю и вы не планируете заниматься их продвижением, постоянно считать, конечно, не нужно. Но чтобы понять влияние этих продаж на общие показатели, хотя бы раз посчитать их доли в общей выручке все же стоит. Для этого разбейте работу на временные отрезки:

- 7.00–12.00 — завтрак;

- 12.00–18.00 — ланч;

- 18.00–24.00 — ужин;

- 00.00–6.00 — ночь.

Почасовые продажи за месяц по данным отрезкам времени и доли могут получиться, например, следующими:

Таблица дает наглядное представление о том, какой период реально влияет на средний чек. Если доля завтрака составляет 10%, а ланча — 40%, это существенно. А значит, стоит рассматривать средний чек этого периода отдельно. После того как вы увидели средние чеки по интересующим вас периодам, необходимо сопоставить ваши ожидания и реальные факты.

Допустим, после проведенного анализа вы поймете, что вас не устраивают показатели среднего чека по всем периодам. Чтобы понять, почему это происходит, вам нужно использовать такие показатели, как:

- наполняемость чека;

- средняя цена блюда,

а также видеть динамику за несколько месяцев.

Предлагаю систематизировать все показатели, заполнив таблицу, в которой они будут отражены, — так вы сможете наглядно сравнивать результаты. В нашем примере таблица уже заполнена.

СТРУКТУРА ЗАПОЛНЕНИЯ ТАБЛИЦЫ

- Количество чеков и выручка берутся из ваших отчетов.

- Средний чек = выручка ресторана/количество чеков.

- Средний чек без заказов на доставку и (или) навынос = выручка ресторана — выручка на доставку + навынос / количество чеков — количество чеков на доставку + навынос.

Для удобства работы лучше набивать все заказы навынос на специально отведенную карту. Доставку также лучше пробивать отдельно. Вы можете считать тот средний чек, который вам необходим. Если нет доставки, вы ее не учитываете, и наоборот.

- Оборачиваемость (на стол) = количество чеков (транзакций)/количество посадочных мест. Оборачиваемость на посадочное место = количество гостей/количество посадочных мест.

Источник: restoranoff.ru

Фудкост и маржинальность в общепите. На что смотреть и как оценивать

Что такое Фудкост (food cost) и маржинальность, разбирали несколько раз. Поговорим об использовании этих показателей для сравнения предприятий.

Фудкост равен доли сырьевой себестоимости в выручке, а маржинальность равна отношению маржи (разнице выручки и переменных затрат) к выручке. В общепите переменными затратами являются, как правило, именно сырьевые.

Т.о. оба показателя зависят от выручки и переменных затрат. Зависимость у них обратная: чем выше фудкост, тем ниже маржинальность, и наоборот.

Сегодня подробнее рассмотрим, как оценивать эти показатели.

- Первое, с чего следует начать, это ответить на вопрос, для чего мы сравниваем, и что хотим понять.

— хотим оценить эффективность использования сырья предприятием

— хотим оценить объемы получаемой прибыли

— хотим оценить уровень эффективности предприятия и т.д.

- Во-вторых, важно сравнивать предприятия одного направления одной сферы.

В общественном питании в зависимости от направления средняя величина фудкоста и маржинальности сильно разнится.

Например, в кофейнях, выручка которых состоит из кофе и выпечки, фудкост много ниже ресторанов. Почему?

Что представляет собой стандартный чек кофейни? — Чашка кофе и пирожок (любая выпечка).

Себестоимость чашки кофе складывается из нескольких зернышек кофе и горячей воды.

Себестоимость выпечки складывается из теста, чуть-чуть начинки и воздуха.

Маржинальность такого набора может спокойно быть в районе 80-90% и больше.

Если же взять ресторан не быстрого питания без ярко выраженного акцента на хлебобулочные изделия, то там фудкост будет выше, а маржинальность ниже просто за счет большего числа ингридиентов и их стоимости. Например, стоимость мяса, используемого в выпечке, сильно (в несколько раз) отличается от стоимости мяса, используемого при приготовлении шницелей, стейков и т.п.

- Важно понимать, что оба показателя относительные, потому ими одними при оценке и сравнении пользоваться нельзя. Всегда в паре нужен абсолютный показатель, которым может стать выручка, прибыль и т.д.

Почему? Потому что маржинальность в 70% для предприятия с выручкой в 200 000 руб. даст 140 000 руб. маржи, а маржинальность в 35% при обороте в 2 000 000 руб. даст 700 000 руб. маржи.

Это абсолютно разные уровни деловой активности. Как видим, у второго предприятия маржи в пять раз больше при том, что маржинальность вдвое ниже.

Если же их сравнить только по маржинальности, то не всегда можно прийти к корректным выводам

- Важно сравнивать предприятия примерно одного размера.

Продолжая предыдущий пример, мы видим, что, несмотря на более низкую маржинальность, второе предприятие имеет больше маржи. А теперь сравним размер предприятий и объем накладных затрат, которые они несут.

Первое – почти наверняка небольшой ларек с кофе/выпечкой, у которого из постоянных затрат аренда (небольшая), налог (патент или ЕНВД), зарплата сотрудника (1-2 человека), затраты на кассу и прочее. В целом по итогу месяца из 140 тыс. руб. маржи в чистую прибыль вполне могут превратиться 70-100 тыс. руб. Итого, чистая рентабельность около 35-50%

Второе – уже ближе к среднего размера кофейне/кафе/ресторану. Здесь существенно выше эксплуатационные издержки в силу размера предприятия: аренда, зарплата (основной персонал, управление и безопасность), реклама и маркетинг, программное обеспечение, налоги, прочее. В итоге, из 700 тыс. руб. может остаться 100-400 тыс. руб. чистой прибыли (чистая рентабельность = 5-20%).

В данном случае в относительных показателях лучше смотрится первое предприятие, в абсолютных – второе. Но однозначно сказать, что 1 предприятие эффективнее, нельзя, поскольку с ростом размера предприятия, его эксплуатационные издержки растут нелинейно.

- У предприятия своя кухня или блюда покупные?

Почему это важно.

Рассмотрим два предприятия одной сферы и одного направления.

Одно – покупает продукты, готовит из них и продает блюда конечным покупателям

Второе – покупает полуфабрикаты/готовые блюда и продает их.

У первого, кроме непосредственно сырьевой себестоимости, в структуру затрат добавятся расходы на повара (или иного сотрудника, который будет готовить) и технолога (того, кто разрабатывает рецептуру и контролирует процесс).

Если мы будем ориентироваться только на фудкост, то можем сделать неправильные выводы, поскольку, даже, если фудкост первого предприятия немного ниже, чем у второго, затраты на доп. персонал могут перекрыть разницу.

На этом пока остановлюсь.

Сравнивая предприятия между собой по уровню фудкоста и/или маржинальности, важно, чтобы все прочие условия и параметры были сопоставимы, а критерии и цель оценки заранее определены. В противном случае это может превратиться в сравнение слона и моськи по способности лазить по деревьям.

Есть вопросы? — спрашивайте

Другие материалы по данной теме:

Источник: shikov-as.ru