Одна из главных задач финансовых менеджеров — посчитать прибыль. Однако собственников интересует не только полученная сумма, но и как можно заработать больше. В этом материале рассказываем про прибыль и рентабельность, а также делимся кейсами и рабочими инструментами по повышению этих показателей.

Прибыль и рентабельность

Часто руководители бизнеса не знают, как правильно рассчитать прибыль и рентабельность. Из-за этого не получается разделить эти показатели на составляющие и найти точки роста.

Первое, на что стоит обратить внимание — абсолютное выражение прибыли: сколько заработала компания. Считаем так:

Прибыль = Доходы − Расходы

Следующий важный показатель для бизнеса — рентабельность. Чем она выше, тем эффективнее бизнес. Рентабельность часто путают с маржинальностью и наценкой. Путаница между показателями приводит к тому, что руководители не понимают, чем они управляют и что для этого нужно сделать.

Рентабельность по прибыли рассчитывается по следующей формуле:

ПРОДВИЖЕНИЕ БИЗНЕСА. Как привлечь клиентов и повысить рентабельность бизнеса. Личный опыт 6+

Рентабельность = (Прибыль/Выручка) * 100%

Разберём на примере двух компаний

Из примера видно, что у ООО «Сапоги» больше выручка и прибыль. Однако бизнес эффективнее у «Кроссовок» — рентабельность на 2% выше. Об этом часто забывают в погоне за выручкой и оборотами, но именно рентабельность должна быть верхнеуровневым фокусом финансистов.

Как вести отчёт о прибылях и убытках

В бизнесе также часто уделяют мало внимания отчёту о прибылях и убытках (ОПиУ) или и вовсе неправильно его составляют. Это происходит из-за того, что не все понимают, из чего состоит прибыль и как учитывать доходы и расходы, которые входят в ОПиУ. Разберёмся в понятиях и правилах учёта.

Доходы можно разделить на две категории:

- выручка — доходы от обычной деятельности;прочие доходы — разовые поступления от прочей деятельности.

Расходы можно сгруппировать двумя способами:

- прямые и косвенные;

- переменные и постоянные.

Прямые и косвенные расходы

Прямые расходы — расходы на создание продукции, товара или услуги, продавая которые компания получает выручку. Их можно напрямую отнести к конкретным товарам или услугам. Примеры прямых расходов:

- стоимость товаров для перепродажи;

- затраты на сырье для производства

- ;затраты на производственный персонал;

- амортизация оборудования.

Косвенные расходы — расходы на управление и развитие бизнеса. Их нельзя отнести к конкретному продукту, они направлены на бизнес в целом. К косвенным расходам относятся:

- затраты на маркетинг;

- затраты на рекламу;

- затраты на продвижение.

Переменные и постоянные расходы

Переменные расходы — расходы, которые меняются при изменении объёмов продаж или производства. К ним можно отнести:

- стоимость товаров для перепродажи;

- затраты на сырье для производства;

- затраты на производственный персонал;

- затраты на привлечение клиентов.

Переменные расходы не всегда равны себестоимости. Например, затраты на привлечение клиентов — переменный расход, однако в себестоимость он не входит.

Как повысить рентабельность бизнеса и мотивацию сотрудников

Постоянные расходы — затраты, которые не меняются при изменении объёмов продаж или производства. Например:

- аренда офиса;

- охрана;

- услуги банка;

- зарплата административного персонала и другие.

Два способа посчитать отчёт о прибылях и убытках

При подсчёте расходов нужно пользоваться только одной классификацией:делить расходы или на переменные и постоянные, или на прямые и косвенные.

На картинке ниже представлены два варианта отчёта о прибылях и убытках: слева, если расходы сгруппированы на прямые и косвенные, справа — если на переменные и постоянные.

Группировку затрат на прямые и косвенные удобно использовать для расчёта себестоимости. Второй вариант интересен для управленческих целей и финансового анализа. Он позволяет прямо в отчёте о прибылях и убытках рассчитать точку безубыточности, маржинальную прибыль, операционную прибыль, EBITDA.

Правила учёта доходов

Стратегия ценообразования: как бороться за покупателя, повышая рентабельность бизнеса

Ценовая политика – важный элемент стратегии любой зрелой и развивающейся компании, так как ценообразование напрямую влияет на финансовые результаты бизнеса. Прежде чем установить цену на полке, важно определить основные цели и принципы формирования цен, оценить сильные и слабые стороны как продукта, так и магазина, внешние и внутренние факторы, конкурентную среду. Структурированный подход к ценообразованию приведет к росту финансовой эффективности, и первым этапом к достижению поставленных целей служит выбор верного стратегического подхода к ценообразованию. Бизнес-эксперт департамента BI ГК «КОРУС Консалтинг» Сергей Воробьёв рассказал изданию Retail.ru о том, какие бывают стратегии ценообразования, выгоды и недостатки того или иного подхода, а также поделился тем, как правильно выбрать для своего бизнеса ценовую политику и тем самым повысить рентабельность бизнеса.

Ключ к сердцу потребителя

Наша страна перешла на рыночные рельсы всего пару десятков лет назад. Глобальная ранее задача планирования и распределения продукции стала частной, рынок наполнился множеством мелких участников, которым пришлось учиться решать ее самостоятельно и, как правило, подручными средствами.

Постепенно небольшие игроки становились сначала крупными региональными, а затем – гигантскими, федеральными. Динамичный рост сектора розничной торговли культивировал развитие технологий и процессов, без которых невозможно было управлять появившимися сетями с обширной географией. Многие проверенные временем технологии были заимствованы у западных коллег. Так, подходы к управлению розничной торговли закрепились в понятии «retail» и в нашей стране.

Как только емкость рынка розницы достигла критической отметки, перед участниками развернулось поле боя конкурентной борьбы, где побеждает самый эффективный игрок. Но чем измеряется эта эффективность, и как ее повысить?

Цели розничного бизнеса (в рамках вопроса его эффективности) сформированы давно и остаются неизменными: минимизация затрат и максимизация выручки. Затраты сокращаются в основном под влиянием внутренних факторов (оптимизации логистики, ФОТ, аренды, операционных затрат и пр.), а выручка напрямую зависит от объекта любой розничной торговли – покупателя и его потребности. Тот, кто удовлетворяет их наиболее полно и быстро, адаптируется к их изменению – занимает лидирующее положение. Покупатель сам определяет, где удовлетворять свои потребности, и кто может покрыть их максимально качественно. На каких принципах покупатель осуществляет такой выбор?

В маркетинге существует теория 4P, описывающая, почему потребитель выбирает того или иного продавца товаров или услуг:

- place – локация, удобство расположения, доступность;

- product – услуги или ассортимент, его широта и качество;

- promotion – продвижение, реклама;

- price – цена, скидки.

Здесь находится ключ к сердцу потребителя. Эти четыре пункта выступают оружием борьбы за покупателя, а конкурентное преимущество по каждому/любому из них повышает упомянутую выше эффективность бизнеса. В условиях большого количества игроков на рынке, их широкой географии и разнообразия главенствующую роль в достижении преимущества занимают технологии и бизнес-процессы, позволяющие получать, обрабатывать, анализировать информацию, формировать и реализовывать стратегию и тактику компании по завоеванию желаемой доли рынка. Именно поэтому в последние годы вопрос по разработке концептуального подхода к каждому фактору 4P, подкрепленного техническими возможностями, встал особенно остро.

Ритейл самостоятельно определяет, какой фактор из 4P является фокусом развития. Не последнее место – особенно в условиях текущих проблем на российском рынке – занимает вопрос сбалансированного ценообразования, ведь именно от цены зависит достижение целей финансовой эффективности. Ценовая политика балансирует между двумя полюсами: покупатель (борьба за него с конкурентами) и рентабельность бизнеса. Магазин, во-первых, должен быть конкурентоспособным, давать качественное ценовое предложение; во-вторых –и эта цель не всегда коррелирует с первой – быть прибыльным и рентабельным.

Ценообразование как раз и призвано найти оптимальный баланс между качественным ценовым предложением и рентабельностью/прибыльностью компании. Без структурированного подхода к поиску такого баланса сеть попросту не выживет. Именно здесь появляется политика ценообразования.

«Снятие сливок» в ценообразовании

Понятие политики ценообразования строго не определено, но в общем смысле обычно подразумевается стратегия и тактика.

Стратегия ценообразования не существует обособленно и плотно интегрирована с общими приоритетами компании. Сеть может занять позицию поглощения своего сегмента рынка (через демпинг цен), выбрать экспансию (открытие большого количества магазинов на свободных территориях) или же постараться удержать доли рынка и т. д., при этом стратегия ценообразования будет являться одним из инструментов.

Здесь многое зависит от конкретного сегмента, но так или иначе стратегия ценообразования будет ориентироваться на конкурентную среду (в том числе на отсутствие конкурентов). Даже если компания примет как цель максимизацию прибыли, в конечном итоге все будет зависеть от того, как на это будут отвечать конкуренты (если они присутствуют; если нет, то оптимальную цену сформирует покупатель).

Выбранная стратегия будет служить ориентиром в тактических решениях: как в отдельный момент времени принимать решение по ценам и на каких принципах.

В различных источниках приводится ограниченный список стратегий ценообразования. Они в какой-то степени носят академический характер, в реальной жизни все выглядит куда прозаичнее. Зачастую компании живут с формальной стратегией или вообще без нее. В итоге управление ценами носит стихийный характер, направленный на решение локальных проблем вроде слива стоков, распродажи товаров с истекающим сроком годности, кратковременное увеличение выручки или прибыли и т. д. Решения в таких условиях принимаются на основании исторически сложившихся принципах или прецедентно.

На Западе устоялись две основные стратегии ценообразования: EDLP (every day low price, каждый день низкие цены) и H/LP (High-Low price, высокое/низкое ценообразование). Сложно сказать, применяется ли какая-то из них в чистом виде в нашей стране, так как стратегия ценообразования каждой компании – закрытая информация. Скорее всего, в «полевых» условиях применяется гибридная модель.

Конечно же, под обеими стратегиями лежат понятия ценовых стратегий в рамках экономической теории, где можно встретить принципы вроде «снятие сливок» или «стратегия проникновения». В учебниках по маркетингу можно встретить такой график:

Такая схема показывает соотношение цены на продукт и его ценности для покупателя. Пожалуй, именно правильное соотношение цена-ценность позволяет покупателю принять решение по покупке того или иного товара.

Очевидно, что сама по себе ценность – свойство конкретного продукта и она не меняется в зависимости от магазина, а значит, у продукта точно существует оптимальная стратегия ценообразования. Если розничная сеть стремится быть успешной, будут применяться оптимальные стратегии для каждого продаваемого продукта, что уравнивает цены среди всех участников рынка. Прогуливаясь по магазинам, можно заметить, что в реальности этого не происходит. Причина этому проста – приведенные выше стратегии предназначены в большей степени для производителей, чем для торговых сетей.

В торговых компаниях стратегия ценообразования подразумевает более высокий уровень абстракции и должна описывать поведение всего магазина, а не каждой позиции в отдельности. Именно стратегии EDLP и H/LP описывают такие подходы к управлению ценами.

Цена и ценность. Стратегия EDLP

Итак, стратегия EDLP говорит сама за себя – это подход, при котором сеть гарантирует низкие цены каждый день. На самом деле гарантировать такие цены физически невозможно, ведь для этого придется развернуть целую бизнес-платформу по мониторингу цен на рынке, поэтому правильнее будет дать определение такой стратегии как «каждый день невысокие цены». Такая стратегия предполагает:

- Регулярное отслеживание рынка цен на весь (или большую часть) ассортимента сети.

- Строгие правила реакции на изменения цен на рынке.

- Повышенную закупочную силу.

- Отлаженную логистику и технологии управления продажами в торговых точках (поддержание запаса, стабильная выкладка и т. д.)

Когда покупатель принимает, что цены в вашей сити приемлемо низкие по сравнению с остальными продавцами, это вызывает ощущение диспропорции цены и ценности в пользу покупателя. Иными словами, «ценность» товара превышает цену на него. И если этот закон распространяется на все товары, у покупателя складывается впечатление справедливости цены («продавец не наживается на покупателе»), а если соблюдение такого закона гарантируется на протяжении всего времени, покупатель дополнительно приобретает чувство стабильности.

Что же приобретает торговая компания, выбирая такую стратегию:

- Нет необходимости беспрерывно анонсировать низкие цены через маркетинг и рекламу, что влечет снижение затрат на продвижение и поддержание продаж.

- «Стабильного» покупателя и, как следствие, достоверные финансовые прогнозы. Что, в свою очередь, влечет эффективное развитие через правильное распределение ресурсов.

- Покупатели осуществляют покупки «здесь и сейчас» без ожидания низких цен (акций, сезона и т. д.), ведь цена и так максимально низка.

И, конечно же, стоит отметить минусы в таком подходе к политике ценообразования. Во-первых, такая стратегия влечет значительные финансовые издержки, так как поддерживать цены на низком уровне больно бьет по маржинальности, особенно если компания в какой-то момент времени решила сменить подход к формированию цены на EDLP. Второе – покупатель не всегда сопоставляет низкие цены с высоким качеством, ведь для этого необходимо несколько условий:

- На рынке должны быть игроки с иной стратегией ценообразования, где цены на сопоставимые продукты выше, чем при EDLP.

- Покупатель должен иметь возможность сравнить цены двух конкурентов и сопоставить ценовое предложение с его субъективной оценкой ценности продукции.

В общем случае позволить себе такую стратегию может либо крупная розничная сеть (с соответствующей закупочной силой и издержками), либо компании, способные инвестировать в долгосрочное развитие.

Скидки акции. Стратегия HL/P

Стратегия HL/P подразумевает больше свободы в принятии решений по ценам: цены могут быть как выше рынка (в том числе конкурентов со стратегией EDLP), так и ниже них. А обратная диспропорция цены и ценности, в случаях если цена на товар выше, чем у конкурентов с EDLP, компенсируется регулярным проведением акций и распродаж. Компании, выбравшие стратегию HL/P, как правило, умеют правильно управлять маркетинговыми активностями и четко отслеживать спрос на продукцию в сопоставлении с финансовой эффективностью.

Чтобы не «проиграть» с такой стратегией важно:

- Правильно регулировать состав, объем и время проведения промо-мероприятий и циклов распродаж.

- Правильно оценивать конкурентную среду и ценовые стратегии игроков на рынке.

- Развивать остальные факторы 4P, чтобы компенсировать диспропорцию цена-ценность.

Самой распространенной проблемой в ценовой стратегии HL/P является неконтролируемый объем скидок и акций. Компании всегда хочется увеличить период проведения скидок (период Lo) или завысить регулярные цены (период Hi). Сложнее всего оценить общий эффект от такой стратегии, который складывается из суммарной эффективности за период Hi и за период Lo. Оба периода растягиваются на длительные промежутки времени и начинают влиять внешние (сезонность, конкурентное окружение и пр.) и внутренние (например, наличие стока) факторы.

Важным плюсом такой стратегии является более высокая маржинальность, в отличие от EDLP, ведь HL/P покрывает более широкой сегмент покупателей — тех, кто не чувствителен к высокой цене, и тех, кто непосредственно реагирует на скидки и распродажи. А расширение круга покупателей приводит к увеличению доли на рынке.

Рентабельность и выбор стратегии

Более наглядно проследить поведение обеих стратегий можно, взглянув на следующий график:

Как видно, большую часть времени цены при HL/P выше, чем в EDLP, однако на 7–9 неделе сеть HL/P проводит акцию с глубокой скидкой, на которую не реагирует сеть EDLP, так как цены там и так минимальные.

Очевидно, что при соответствующей информационной поддержке, глубокое снижение цены приведет к значительному росту продаж и, как следствие, росту маржинальности.

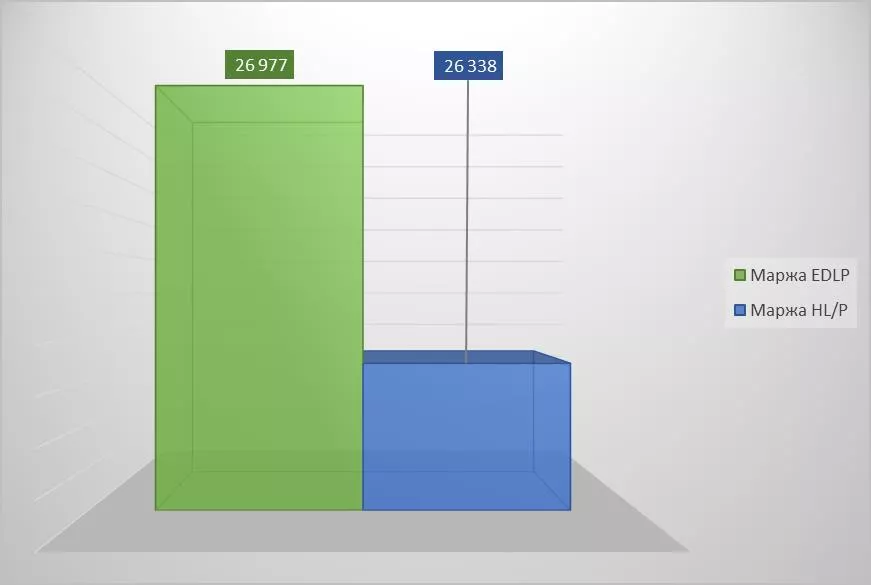

Под вопросом остаётся общая эффективность каждой политики за рассматриваемый период. Во время проведения акции в магазине HL/P маржинальность выше EDLP за счет увеличенного объема продаж, который компенсирует глубокое снижение цены. С другой стороны, период до и после акции показывает более низкие показатели в магазинах HL/P. Суммарная маржинальность за рассматриваемый период составляет:

Как видно в данном примере, победитель строго не определен, разница в валовой маржинальности составила всего 2 %. Такое соотношение может резко отличаться, если, к примеру, цены EDLP не влекут увеличение продаж, или недостаточна информационная поддержка в HL/P. Конечно, данный пример носит лишь ознакомительный характер, однако существуют и реальные исследования стратегий.

Одно из них проводилось в США и было опубликовано в 1994 году. В рамках эксперимента проводился замер по 26 группам в 86 магазинах. Торговые точки были разделены на две части: со стратегией EDLP и HL/P. В первой группе цены были снижены на 10 %, что повлекло увеличение продаж на 3 %, во второй, наоборот, цены повышались на 10 %, что снизило товарооборот на 3 %. То есть, с точки зрения эластичности, поведение покупателей полностью симметрично. Однако, в результате эксперимента в магазинах EDLP маржинальность снизилась на 18 % против роста прибыли в 15 % в магазинах с HL/P.

Пути повышения рентабельности бизнеса и участия в закупках

В статье даны советы как для участников госзакупок, так и для любых других предприятий, по повышению рентабельности бизнеса и участия в госзакупках.

Расчёт себестоимости услуг

Шаг 1. Составление финансового плана

Наличие финплана упрощает последующий рост компании. Для заложения ресурсов, формирования периода увеличения числа сотрудников или старта рекламной кампании необходимо структурировать затраты на следующие 12 месяцев. Таким образом составляется проект движения денег.

| Финансовый показатель | Остаток на начало | Январь | Февраль | Март | Апрель |

| Выручка | 559 000 | 777 000 | 689 000 | 812 000 | |

| Кредит | |||||

| Собственные деньги | 100 000 | ||||

| Итого приход: | 100 000 | 559 000 | 777 000 | 689 000 | 812 000 |

| Выплаты по маркетингу | 19 000 | 29 000 | 20 000 | 20 000 | |

| Выплаты персоналу | 195 920 | 199 790 | 199 920 | 103 600 | |

| Выплаты орг. расходов | 234 100 | 200 100 | 217 000 | 105 400 | |

| Другие непредвиденные платежи | 53 700 | 55 500 | 61 200 | 65 400 | |

| Выплата дивидендов | |||||

| Возврат тела кредита | |||||

| Возврат процентов по кредиту | |||||

| Возврат вложений собственника | |||||

| Итого выплаты: | 0 | 502 720 | 484 390 | 498 120 | 294 400 |

| Остаток денежных средств | 100 000 | 156 280 | 448 890 | 639 770 | 1 157 370 |

Вычисления особенно помогут, если финплан имеет наибольшее число подробностей. По некоторым статьям прибыль порой занижается:

Регистрация в ЕРУЗ ЕИС

С 1 января 2020 года для участия в торгах по 44-ФЗ, 223-ФЗ и 615-ПП обязательна регистрация в реестре ЕРУЗ (Единый реестр участников закупок) на портале ЕИС (Единая информационная система) в сфере закупок zakupki.gov.ru.