5 проверенных советов по управлению финансами для малого бизнеса

Управление финансами — это одна из важнейших составляющих любого бизнеса. Если компания хочет выжить в условиях жесткой конкуренции в отрасли, а также в условиях волатильной и неопределенной экономики, ей необходимо надлежащим образом управлять своими финансами.

В частности, малым предприятиям необходимо проявлять особую осторожность, потому что у них зачастую нет финансовой «подушки безопасности».

Вы должны иметь надлежащую финансовую структуру, которая может фактически принести прибыль в долгосрочной перспективе. Вы не можете позволить себе совершать элементарные ошибки. Даже одной ошибки может быть достаточно, чтобы похоронить ваш бизнес.

Итак, как же вы должны перемещаться в этих сложных и опасных водах финансового моря? Ниже перечислены несколько полезных советов по управлению финансами, которые могут помочь малым предприятиям с их денежными проблемами.

Реалистичный финансовый бюджет

Зачастую люди считают, что планирование финансового бюджета является сложной задачей, в которой нет большой необходимости. Они считают, что это не более чем еще одна необязательная бумажка.

Управление финансами компании. Как управлять финансами в бизнесе и принимать решения?

На самом деле, финансовый бюджет может развить или уничтожить ваш бизнес в долгосрочной перспективе. Наличие бюджета, особенно реалистичного, имеет важное значение, поскольку этот финансовый план говорит вам о том, как вы можете продвигаться вперед.

Цель финансового бюджета — не ограничивать вас в каких-либо решениях. Скорее, он служит руководством для их принятия. Бюджет также может оказаться полезным для выяснения того, оправдывают ли ваши прогнозируемые уровни дохода планы по расширению и росту вашего бизнеса.

Бюджет помогает определить, каким аспектам вашего бизнеса нужно уделить особо пристальное внимание, а где следует отступить, чтобы сохранить расходы на желаемом уровне.

Личные и бизнес-финансы должны быть раздельными

Вы никогда не должны воспринимать свои личные и бизнес-финансы как одно целое. Многие владельцы малого бизнеса не осознают важность их разделения до тех пор, пока не становится слишком поздно.

Вам нужно отделить все свои бизнес-расходы от личных трат. Это позволит вам отслеживать ваши затраты и контролировать их, когда это необходимо.

У вас должен быть отдельный банковский счет для бизнес-финансов, чтобы вы могли безо всякой путаницы совершать и получать платежи.

Поддержание уровня оборотных средств

Даже самые прибыльные предприятия могут в конечном итоге обанкротиться, если не будут располагать достаточным оборотным капиталом. Оборотный капитал — это, по сути, деньги, которые вы используете для ежедневных расходов, связанных с управлением бизнесом.

Как вы закупите больше товара или выплатите зарплату персоналу, если у вас нет денег? Если вы столкнулись с нехваткой наличных денег, вы всегда можете попробовать получить кредит на финансирование оборотного капитала.

Эти кредиты легко получить и для этого не требуются наличие поручителя. С их помощью вы можете быстро решить свои проблемы с оборотным капиталом, чтобы избежать банкротства.

Управление финансами: конспект на 7 минут

Выбирайте облачные решения для управления финансами

В последнее время, все большее количество малых предприятий начинают использовать решения для управления финансами, основанные на облачных технологиях.

Эти платформы снижают барьеры для входа на рынок, потому что они либо бесплатны, либо доступны по достаточно низкой цене. Оказывается, использование облачных технологий более экономично, чем наем дополнительных сотрудников.

Кроме того, вам не нужно обладать большим запасом технических знаний, чтобы использовать облачные решения.

Избегайте ненужных расходов

Одним из лучших советов по управлению финансами для малого бизнеса является сокращение издержек и максимально возможное избегание ненужных расходов.

У вас может возникнуть соблазн купить мебель получше или станок посовременнее. Но лучше сосредоточиться на том, чтобы развить свой бизнес, прежде чем делать какие-либо крупные инвестиции, которые могут образовать дыру в вашем бюджете.

Источник: www.menocom.ru

Как собственнику бизнеса разобраться с финансами и наладить управленческий учёт?

Для многих предпринимателей проблема понять сколько я реально зарабатываю, как образуется прибыль и как её посчитать.

Наверняка вы слышали, что есть прибыль, есть денежный поток, есть баланс. Эти три отчёта образуют 3d картину финансового состояния компании. Предприниматель задаётся вопросом зачем так много всего? Меня вот волнует деньги в плюс или в минус, кому нужны эти усложнения и зачем? Попробуем разобраться.

Управленческий баланс или «сколько сейчас в кармане».

Дело в том, что для полноценного понимания что у нас с финансами происходит, как и у человека, так и у компании недостаточно знать «сколько у меня сейчас в кармане». Сегодня на кармане много, но завтра их нужно отдать по долгам, или сделать закупку товара».. или «Сегодня на кармане мало, но мы ждём завтра поступления по уже закрытым обязательствам и склад забит продукцией, которая хорошо расходится..» хорошо. Такая своего рода «Фотография» активов (денег, товаров, обязательств и долгов) на момент определённый момент времени и называется Управленческий баланс, одной такой фотографии недостаточно, но делать её периодически нужно. О том, как его делать и в чём отличие управленческого баланса от бухгалтерского будет позже. А пока давайте разберёмся с другими двумя финансовыми отчётами.

Денежный поток и Прибыль.

Фотография это конечно хорошо, но нам неплохо бы понимать сколько мы вообще в месяц зарабатываем. А желательно по месяцам в течение всего года посмотреть, верно? Чтобы вот эти сезонности, спады и подъёмы учесть.

Вот эти два относительно похожих между собой отчёта идут уже по оси времени и рассматривают финансовую картину в динамике. Но опять, зачем же два отчёта? Прибыль она либо есть, либо её нет. Не так ли? Это было бы так, если бы расчёты по сделкам осуществлялись одновременно с возникновением обязательств.

На деле же мы можем очень хорошо отработать месяц, но оплата по этим обязательствам придёт позже, или же наоборот, мы продали вперёд, получили предоплаты в этом месяце, а отгружать товар / работу будем в следующем. Из-за этих расхождений во времени и пришлось городить два отчёта, вместо одного. Один — «по деньгам» (денежный поток или Отчёт о Движении Денежных Средств) и второй по отгрузкам (показывает насколько мы эффективно поработали в тот или иной временной период). А теперь о каждом более подробно.

1. Управленческий баланс.

«У меня бухгалтер делает этот самый баланс и носит его в налоговую, это тоже самое?» — спросите вы. Почти. Это придумали итальянцы ещё в 18-м веке. Баланс означает уравнение. Балансируют (уравнивают) активы компании (деньги и всё её имущество, которое можно обратить в деньги с одной стороны (включая дебиторку) и источники откуда это всё было профинансировано с другой стороны (пассивы).

А профинансировано может быть, либо собственными деньгами учредителей (собственный капитал), либо долговыми обязательствами (как краткосрочными, так и долгосрочными) . Получается уравнение АКТИВЫ = ПАССИВЫ (капитал+обязательства). Немного замудрёно, но это тот случай, когда без примера понять тяжеловато. А лучше всего на примере собственной фирмы и разбирать.

Чем управленческий баланс отличается от бухгалтерского баланса средней нашей фирмы? Примерно тем же, чем все официально сдаваемые государству отчёты от настоящих управленческих. Для управления нам важны все активы и пассивы, а государству, как правило показываются не все. Что-то числится на бухгалтерском балансе, а что-то нет. Бывает что-то покупается за наличные или продаётся, какой-то актив на фирме есть, а на балансе его нет..Поэтому на основе бухгалтерского баланса можно довольно быстро сделать управленческий, дополнив его отсутствующей информацией и разобраться «в каких активах мои деньги — на данную минуту», и вообще, не в убытках ли я.

Пример отчёта Баланс:

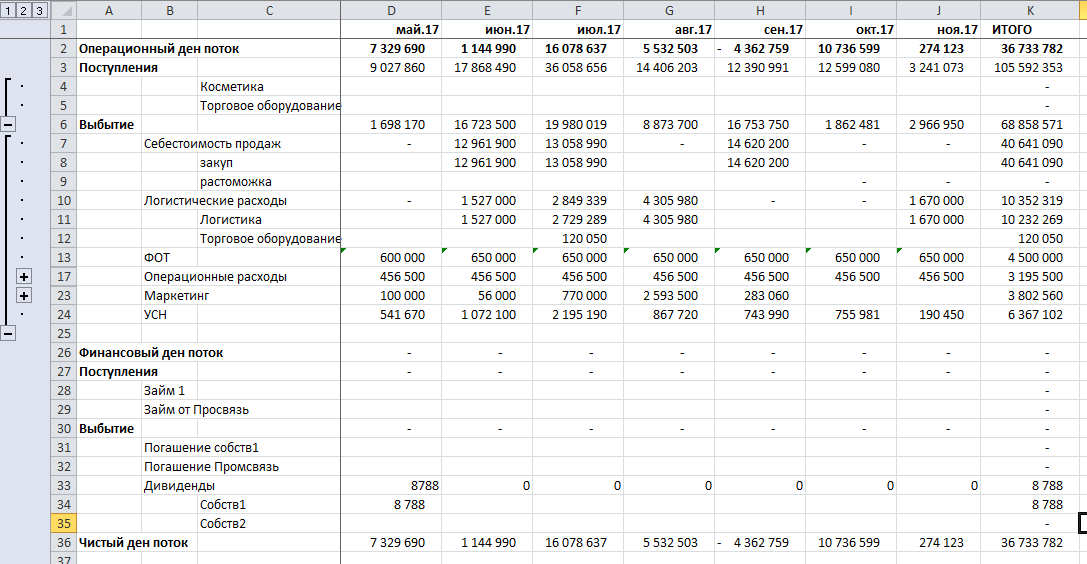

2. Отчёт о движении денежных средств (ОДДС). Синонимы: Денежный поток, Cash flow, Cash, Бюджет Денежных Средств, БДС

ОДДС — простой отчёт. Он учитывает деньги и только деньги (никакое движение товаров, отгрузки, возникновение обязательств и прочее в данный отчёт не входят). Всё просто. Именно этот отчёт интересен в первую очередь инвестору. Фирма генерит свободный кэшфлоу или нет?

Спрашивает инвестор.

Итак, для отчёта надо разработать структуру подходящую для вашего бизнеса, по которой будет сгруппировано движение денег, и по оси времени времени (обычно помесячно) формировать эту информацию. Какая должна быть структура? По классике верхний уровень структуры это Чистый денежный поток состоит из суммы трёх других:

Операционный денежный поток, Финансовый денежный поток и Инвестиционный денежный поток. Основной здесь — Операционный денежный поток, туда попадают все операции связанные с движением денег по основной деятельности фирмы, т.е. та деятельность ради которой фирму и создали. Всё, что не связано с основной деятельностью фирмы, например займы, которые получает или даёт компания, продажа активов, доходы на депозиты, выплата дивидендов собственникам я обычно выношу в Финансовый денежный поток.

Инвестиционный поток по классике выделяется, но для среднего бизнеса по моей практике выделать его отдельно имеет смысл редко, да и грань между финансовым и инвестиционным часто размыта. Поэтому чаще я предлагаю выделять Операционный денежный поток и Финансовый (куда идёт всё, что не попадает в Операционный).Как структура строится в глубину?

Понятно, что в каждом потоке идут Поступления и Выбытия, а дальше уже для каждого бизнеса индивидуально идут те статьи по тем категориям, которые более значимы именно для данного бизнеса. Поступления делятся по категориям Категории клиентов или Каналы продаж, или ещё что-то. Выбытие по Коммерческим расходам, Производственным, Операционным и т.д. В итоге отчёт ясно показывает как в вашем бизнесе формируются все денежные потоки.

Как избежать ошибок при составлении данного отчёта? Нередко структура из юридических лиц бывает довольно-таки запутанной (несколько юрлиц, ИП, наличка). В таком случае надо помнить правило, что в отчёт попадает только то, что переходит границу «забора» фирмы, т.е. операции перекладывания из одного кармана в другой (получение наличных и прочих оптимизационных переводов) в отчёт не попадают.

Пример отчёта ДДС

3. Отчёт о прибылях и убытках. (ОПИУ). Синонимы — Отчёт о Доходах и расходах, Бюджет Доходов и Расходов, БДР

Поговорили о Балансе, о отчёте ДДС, настало время Прибыли или (ОПИУ — отчет о прибыли и убытках).

Прибыль — в управленческом учёте — величина расчётная. Если в ДДС мы считали денежный поток, т.е. это реальный поток денег за временной период, проходящий через фирму, то в этом отчёте Прибыль это расчётный, «бумажный» показатель. Так зачем же он нужен? В основном для целей принятия управленческих решений. По нему мы смотрим насколько мы эффективны в динамике (как меняется от месяца к месяцу наши объёмы продаж, производство, расходы и эффективность) .

Помните в первом посте я упоминал зачем вообще требуется различные отчёты (ДДС и ОПИУ)? Хотя вроде бы денежные потоки, которые образуются в ДДС соответствуют по суммам обязательствам, которые возникают, но из-за расхождений во времени обязательств и оплат по ним — цифры в отчётах будут разными. Это расхождение между отчётами больше или меньше от бизнеса к бизнесу, но какое-то есть всегда.

ОПИУ вместе с балансом и ДДС формирует полную 3d картину по финансам, показывает эффективность нашей работы в динамике (месяц к месяцу), позволяет сравнивать эффективность с аналогичными бизнесами, и, пожалуй, самое главное, позволяет осуществлять планирование.

Прозрачность в финансах это необходимый минимум на пути к системному управлению бизнесом и выходу собственника из операционного управления.

Источник: mikhailov.biz